*Título original: *¿Pueden las L1 competir contra BTC como criptomonedas?

Autor original: AvgJoesCrypto, Messari

Traducción y adaptación: Dingdang, Odaily Star Daily

Nota del editor: Recientemente, Haseeb Qureshi, socio destacado de Dragonfly, publicó un extenso artículo en el que rechaza el cinismo y abraza el pensamiento exponencial, lo que inesperadamente ha devuelto el debate de la comunidad a la cuestión más central: ¿cuánto valor les queda realmente a las L1? El siguiente contenido está extraído de la próxima publicación de @MessariCrypto, “The Crypto Theses 2026”, y ha sido recopilado por Odaily Star Daily.

La criptomoneda impulsa toda la industria

Es muy importante volver a centrar el debate en la “criptomoneda” en sí misma, ya que la mayor parte del capital en la industria cripto busca en última instancia exposición a “activos monetizables”. Actualmente, la capitalización total del mercado cripto es de 3,26 billones de dólares, de los cuales BTC representa 1,80 billones, es decir, el 55%. De los 1,45 billones restantes, aproximadamente 0,83 billones están concentrados en diversas cadenas públicas L1. Es decir, alrededor de 2,63 billones de dólares, aproximadamente el 81% de todos los fondos del mercado, están invertidos en activos que el mercado ya considera dinero o cree que podrían obtener una prima monetaria en el futuro.

En este contexto, tanto si eres trader, inversor, gestor de capital o desarrollador, es fundamental comprender cómo el mercado otorga o retira la prima monetaria. En la industria cripto, nada impulsa más el cambio en las valoraciones que si el mercado está dispuesto o no a considerar un activo como “dinero”. Por ello, predecir qué activos obtendrán prima monetaria en el futuro es, casi con certeza, la variable más importante a la hora de construir una cartera de inversión.

Hasta ahora, nos hemos centrado principalmente en BTC, pero también es necesario analizar esos 0,83 billones de dólares de activos L1 que “pueden o no ser dinero”. Como se mencionó antes, esperamos que en los próximos años BTC siga absorbiendo cuota de mercado de oro y otros almacenes de valor no soberanos. Pero esto nos lleva a una pregunta: ¿Cuánto espacio les queda a las L1? Cuando sube la marea, ¿todas las embarcaciones (activos) flotan (se benefician)? ¿O el BTC, en su proceso de alcanzar al oro, también absorberá parte de la prima monetaria de las L1?

Para responder a estas preguntas, primero hay que observar el panorama actual de valoración de las L1. Las cuatro principales L1 por capitalización de mercado—ETH (361.150 millones de dólares), XRP (130.110 millones), BNB (120.640 millones) y SOL (74.680 millones)—suman un total de 686.580 millones, lo que supone el 83% del segmento L1. Tras estas cuatro, la diferencia de capitalización es considerable (por ejemplo, TRX tiene 26.670 millones), pero el conjunto de menor tamaño sigue siendo relevante. Las L1 situadas fuera del top 15 acumulan una capitalización de 18.060 millones, el 2% del total de L1.

Más importante aún, la capitalización de mercado de una L1 no equivale a una “prima monetaria” pura. El marco de valoración de las L1 se basa principalmente en tres factores:

(i) Prima monetaria (Monetary Premium)

(ii) Valor económico real (REV)

(iii) Demanda de seguridad económica (Economic Security Demand)

Por lo tanto, la capitalización de un proyecto no depende únicamente de que el mercado lo considere dinero.

Lo que impulsa la valoración de las L1 es la prima monetaria, no los ingresos

Aunque existen varios marcos de valoración, el mercado tiende cada vez más a evaluar las L1 desde la perspectiva de la “prima monetaria” y no desde un enfoque “impulsado por ingresos”. En los últimos años, todas las L1 con una capitalización superior a 1.000 millones han mantenido colectivamente un PER (Price/Earnings Ratio) de entre 150 y 200. Sin embargo, este dato es engañoso porque incluye a TRON y Hyperliquid. En los últimos 30 días, TRX y HYPE han aportado el 70% de los ingresos de este grupo, pero solo representan el 4% de la capitalización total del mercado.

Cuando se excluyen estos dos valores atípicos, la realidad se hace evidente. A pesar de que los ingresos han disminuido, las valoraciones de las L1 han subido. El PER ajustado muestra una tendencia clara al alza:

· 30 de noviembre de 2021: 40x

· 30 de noviembre de 2022: 212x

· 30 de noviembre de 2023: 137x

· 30 de noviembre de 2024: 205x

· 30 de noviembre de 2025: 536x

Si se interpreta desde la óptica de REV, podría pensarse que el mercado está valorando el crecimiento futuro de los ingresos. Sin embargo, esta explicación no se sostiene porque, en el mismo grupo (aún excluyendo TRON y Hyperliquid), los ingresos de las L1 han disminuido casi cada año:

· 2021: 12.330 millones de dólares

· 2022: 4.890 millones de dólares (interanual -60%)

· 2023: 2.720 millones de dólares (interanual -44%)

· 2024: 3.550 millones de dólares (interanual +31%)

· 2025: anualizado 1.700 millones de dólares (interanual -52%)

En nuestra opinión, la explicación más sencilla y directa es que: estas valoraciones están impulsadas principalmente por la prima monetaria, y no por los ingresos actuales o futuros.

Las L1 llevan tiempo quedando por detrás de Bitcoin

Si la valoración de las L1 se basa principalmente en la expectativa de que el mercado les otorgue una prima monetaria, la siguiente cuestión es: ¿qué forma esa expectativa? Un método sencillo es compararlas con el comportamiento del precio de BTC. Si los cambios en la prima monetaria reflejan principalmente el comportamiento de BTC, estos activos deberían mostrar un “coeficiente β” similar al de BTC; si la prima monetaria proviene de factores únicos de cada L1, su correlación con BTC debería ser menor y su comportamiento más específico.

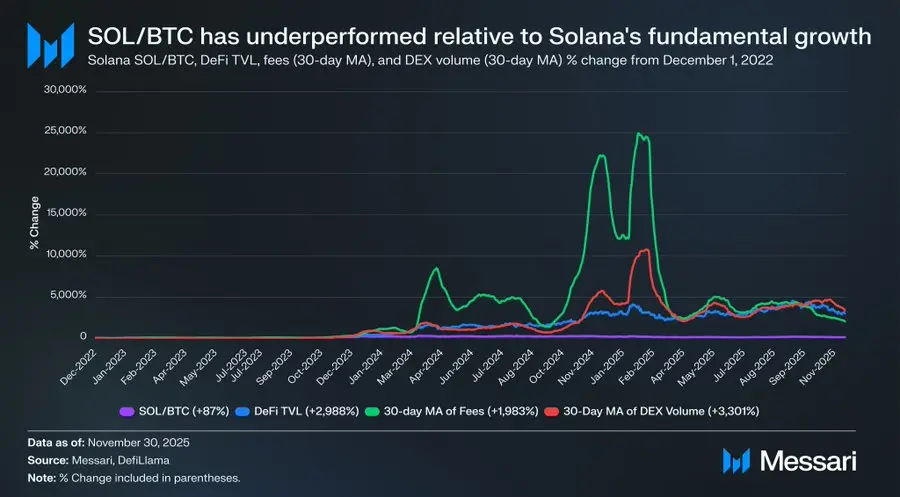

Como representantes de L1, seleccionamos los diez tokens L1 de mayor capitalización (excluyendo HYPE) y analizamos su rendimiento relativo a BTC desde el 1 de diciembre de 2022. Estos diez activos suponen aproximadamente el 94% de la capitalización de las L1, por lo que son bastante representativos. En este periodo, ocho de ellos han tenido un rendimiento absoluto inferior al de BTC, y seis de ellos han quedado más de un 40% por detrás. Solo dos activos han superado a BTC: XRP y SOL. Pero el exceso de rentabilidad de XRP es solo del 3% y, dado que históricamente ha estado dominado por capital minorista, no lo sobreinterpretamos. El único activo con un exceso de rentabilidad significativo es SOL, que ha superado a BTC en un 87%.

Pero si analizamos en detalle, veremos que el “mejor rendimiento” de SOL puede no ser tan fuerte como parece. En el mismo periodo en el que SOL superó a BTC en un 87%, los fundamentales del ecosistema de Solana explotaron exponencialmente: el TVL de DeFi creció un 2.988%, las comisiones aumentaron un 1.983% y el volumen de negociación en DEX se disparó un 3.301%. Por cualquier estándar razonable, el ecosistema de Solana se ha multiplicado entre 20 y 30 veces desde finales de 2022, mientras que el precio de SOL solo ha superado a BTC en un 87%.

Vuelve a leer esa frase.

Para lograr un exceso de rentabilidad realmente significativo frente a BTC, una L1 no necesita que su ecosistema crezca un 200% o un 300%: tiene que crecer entre un 2.000% y un 3.000% para apenas conseguir unas decenas de puntos porcentuales de exceso de rendimiento.

En resumen, nuestra conclusión es que: aunque el mercado sigue valorando a las L1 con la expectativa de que puedan obtener una prima monetaria en el futuro, la confianza en estas expectativas se desvanece silenciosamente. Al mismo tiempo, la prima monetaria del BTC como “criptomoneda” no se ha visto afectada; es más, la ventaja de BTC respecto a las distintas L1 sigue ampliándose.

Aunque la criptomoneda en sí misma no necesita comisiones ni ingresos para sostener su valoración, estos indicadores son cruciales para las L1. A diferencia de BTC, la narrativa de las L1 depende de construir un ecosistema (aplicaciones, usuarios, capacidad, actividad económica, etc.) para respaldar el valor de su token. Sin embargo, si el ecosistema de una L1 está en declive anual (lo que se refleja en la caída de ingresos y comisiones), pierde su única ventaja competitiva frente a BTC. Sin crecimiento económico real, su narrativa de “criptomonedización” será cada vez menos aceptada por el mercado.

Perspectivas de futuro

De cara al futuro, no creemos que esta tendencia se revierta en 2026 ni en un horizonte temporal más largo. Salvo algunas excepciones, esperamos que el segmento de L1 siga perdiendo cuota de mercado y sea aún más absorbido por BTC. Como su valoración depende en gran medida de la expectativa de una prima monetaria futura, a medida que el mercado reconoce que BTC es quien tiene la narrativa más sólida como “criptomoneda”, la valoración de las L1 seguirá reduciéndose. Aunque BTC también se enfrentará a retos en los próximos años, estos problemas aún están demasiado lejos y son demasiado inciertos como para sustentar la prima monetaria de sus competidores L1.

Para las L1, el listón para demostrar su valor ha subido. Sus narrativas ya no pueden competir con la de BTC ni pueden depender de la euforia del mercado para sostener su valoración a largo plazo. La era en la que el simple relato de “podríamos convertirnos en dinero en el futuro” justificaba una capitalización de billones está llegando a su fin. Los inversores ya tienen diez años de datos que demuestran que la prima monetaria de las L1 solo se mantiene cuando el ecosistema experimenta un crecimiento extremo. Una vez que ese crecimiento se detiene, las L1 siguen quedando por detrás de BTC y su prima monetaria se desvanece.

Fuente: Odaily Star Daily