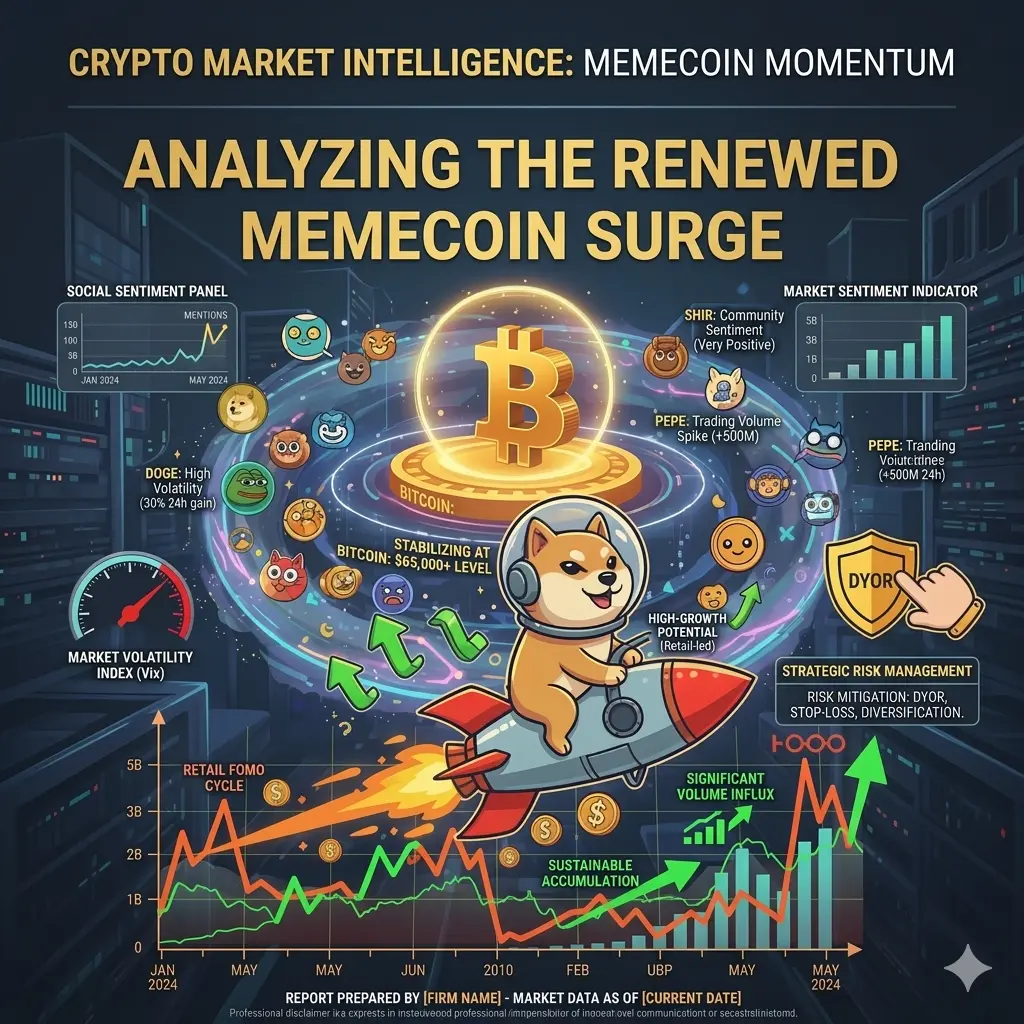

#Gate广场五月交易分享 狗狗幣,曾經的meme幣這次不是靠一張表情包,而是靠真金白銀的巨鯨、機構和潛在現實落地,在悄悄蓄力。

一、數據顯示狗狗幣正在悄悄變強

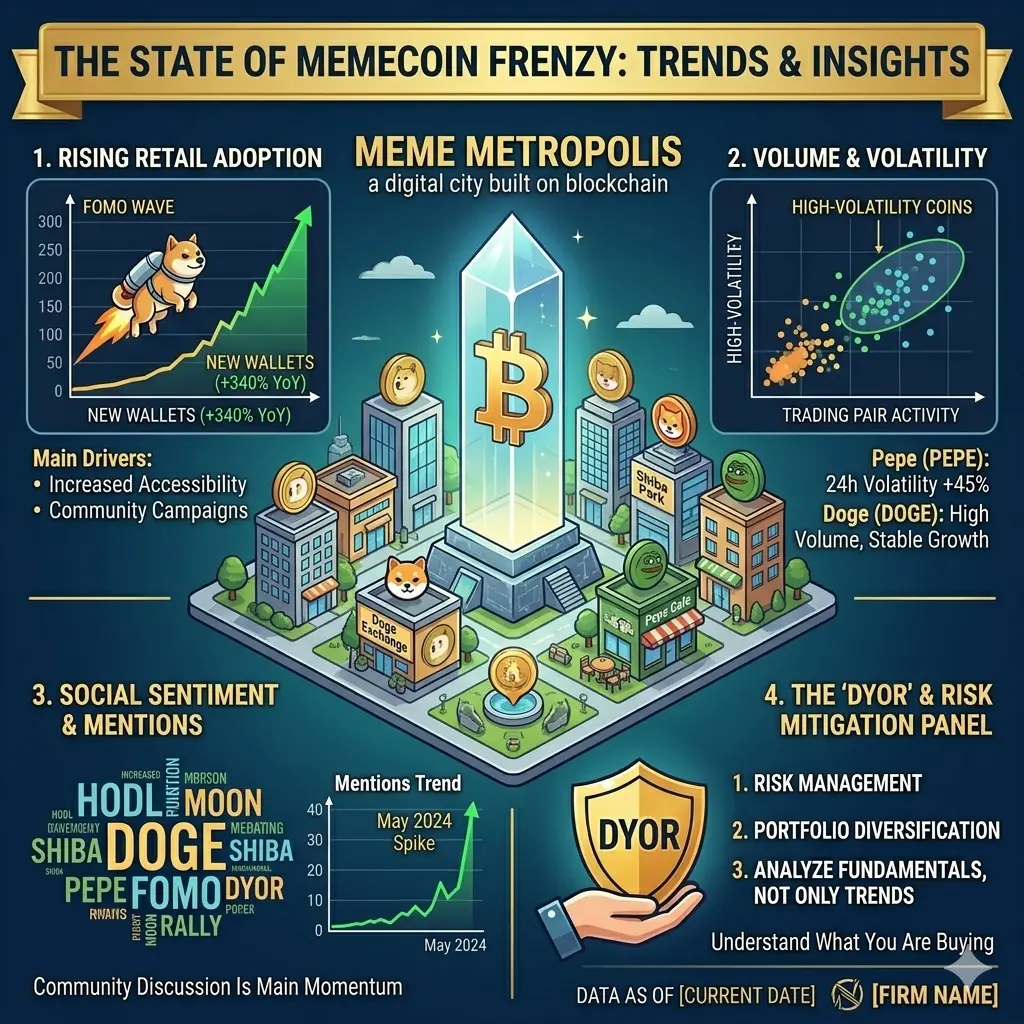

鯨魚囤貨創歷史新高:5月初149個巨鯨錢包累計持有108.52億枚DOGE,價值約11.6億美元,一天內就出現739筆大額轉賬。

技術面強勢突破:DOGE已連續突破20日、50日、100日EMA,這是2025年10月以來首次全EMA金叉,200日EMA已成為5月最受關注的短期目標。

ETF資金開始回流:Grayscale旗下GDOG產品最近錄得46萬美元淨流入,這是兩周來的首次正流入。

衍生品市場火爆:DOGE衍生品持倉興趣上升5%,成交量暴增81%,在比特幣、以太坊、XRP等主流幣開倉興趣走弱時,它反而成為資金追逐的焦點。

更重要的是,美國參議院銀行委員會剛剛通過《數字資產市場清晰法案》(Clarity Act),明確將Doge歸類為“純數字商品”,監管不確定性大幅降低。這對長期被視為“娛樂幣”的DOGE來說,是真正的制度級利好。

二、馬斯克最新表態

馬斯克在虛擬會議上再次提到Doge:“我不是建議任何人把身家全押在狗狗幣上…但它依然是我最喜歡的加密貨幣。” 如果X支付(X Money)beta版最終接入DOGE作為微支付工具,那狗狗幣的實用場景將直接從“梗”變成“剛需”。

三、2026年價格解析,共識正在形成

短期(5-6月):若守住0.105-0.11美元支撐區,突破0.126美元概率極大,樂觀目標可看0.13-0.15美元。

全年展望:CoinCodex、Changelly等平台預計2026年DOGE將在0.12-0.25美元區間震盪,年底若市場整體牛市延續,有望挑戰0.35-0.50美元高位。但必須正視風險:DOGE每年新增50億枚無限供應,是它最大的“原罪”。

四、狗狗幣正在從純Meme向有故事的商品轉型 現在0.115美元附近是一個關鍵的蓄勢平台,鯨魚在買、ETF在流、監管在鬆、馬斯克在關注,所有要素都已就位,就差一波真正的催化劑。

一、數據顯示狗狗幣正在悄悄變強

鯨魚囤貨創歷史新高:5月初149個巨鯨錢包累計持有108.52億枚DOGE,價值約11.6億美元,一天內就出現739筆大額轉賬。

技術面強勢突破:DOGE已連續突破20日、50日、100日EMA,這是2025年10月以來首次全EMA金叉,200日EMA已成為5月最受關注的短期目標。

ETF資金開始回流:Grayscale旗下GDOG產品最近錄得46萬美元淨流入,這是兩周來的首次正流入。

衍生品市場火爆:DOGE衍生品持倉興趣上升5%,成交量暴增81%,在比特幣、以太坊、XRP等主流幣開倉興趣走弱時,它反而成為資金追逐的焦點。

更重要的是,美國參議院銀行委員會剛剛通過《數字資產市場清晰法案》(Clarity Act),明確將Doge歸類為“純數字商品”,監管不確定性大幅降低。這對長期被視為“娛樂幣”的DOGE來說,是真正的制度級利好。

二、馬斯克最新表態

馬斯克在虛擬會議上再次提到Doge:“我不是建議任何人把身家全押在狗狗幣上…但它依然是我最喜歡的加密貨幣。” 如果X支付(X Money)beta版最終接入DOGE作為微支付工具,那狗狗幣的實用場景將直接從“梗”變成“剛需”。

三、2026年價格解析,共識正在形成

短期(5-6月):若守住0.105-0.11美元支撐區,突破0.126美元概率極大,樂觀目標可看0.13-0.15美元。

全年展望:CoinCodex、Changelly等平台預計2026年DOGE將在0.12-0.25美元區間震盪,年底若市場整體牛市延續,有望挑戰0.35-0.50美元高位。但必須正視風險:DOGE每年新增50億枚無限供應,是它最大的“原罪”。

四、狗狗幣正在從純Meme向有故事的商品轉型 現在0.115美元附近是一個關鍵的蓄勢平台,鯨魚在買、ETF在流、監管在鬆、馬斯克在關注,所有要素都已就位,就差一波真正的催化劑。