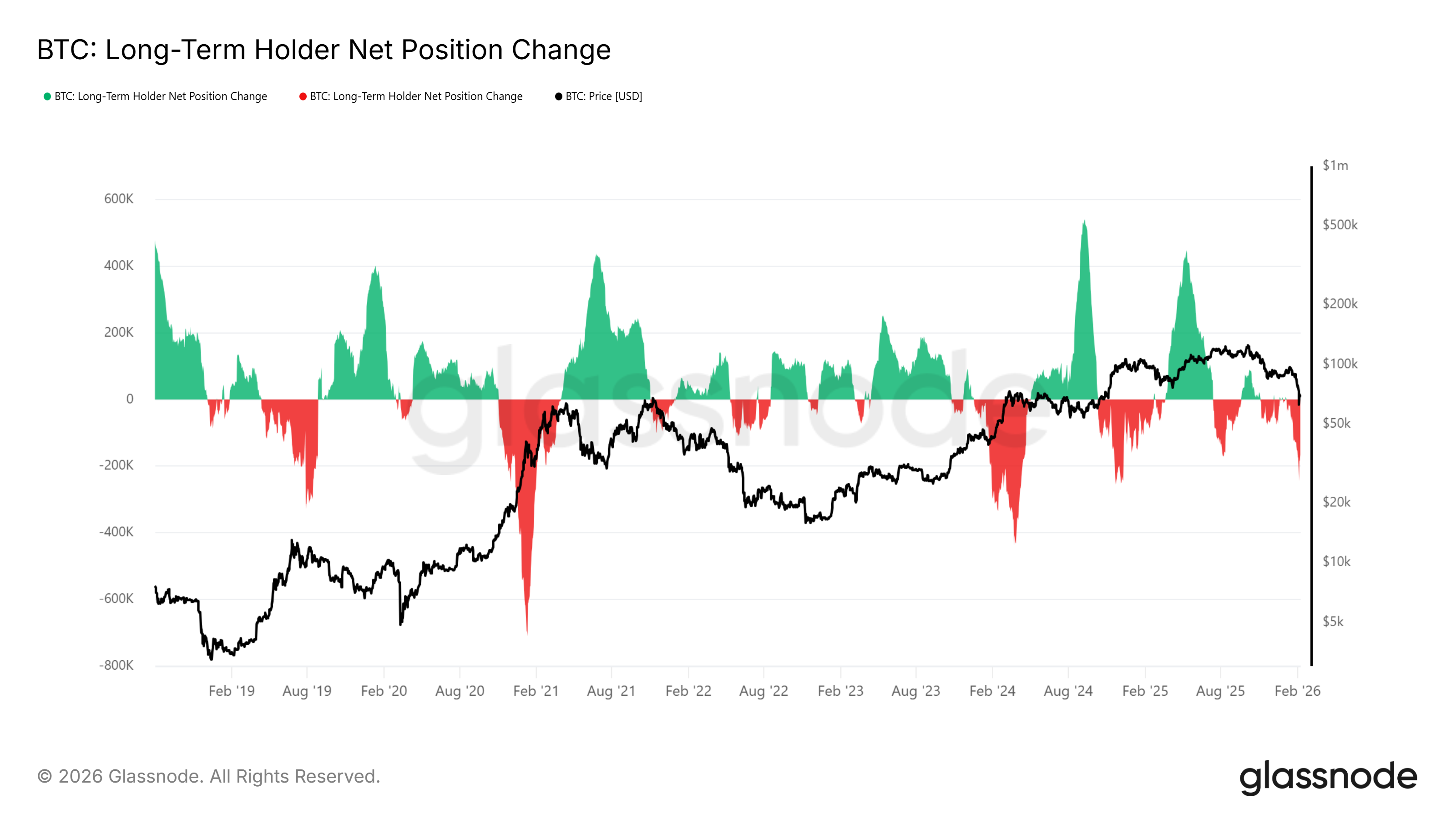

Bitcoin ngày 10 tháng 2 báo cáo ở mức 70.000 USD, vẫn duy trì xu hướng giảm nhẹ. Các nhà nắm giữ dài hạn đã giảm vị thế ròng 245.000 BTC, nhưng tổng cung đã tăng từ 13,63 triệu lên 13,81 triệu, cho thấy sự định vị lại trong thị trường. Vào ngày 6 tháng 2, 66.940 BTC chảy vào các địa chỉ tích lũy, tạo đỉnh tuần, các cá mập hút hàng. Tỷ lệ Sharpe -10 tạo đáy phù hợp với giai đoạn cuối của thị trường gấu.

Nhà nắm giữ dài hạn bán ra 245.000 BTC, nhưng tổng cung lại phản ánh sự tăng lên, gây mâu thuẫn

(Nguồn: Glassnode)

Dữ liệu của Glassnode cho thấy, vào thứ Năm tuần trước, các nhà nắm giữ dài hạn (LTH) của BTC đã giảm ròng 245.000 BTC trong vòng 30 ngày qua, tạo ra mức cực đoan theo chu kỳ trung bình hàng ngày. Các đỉnh tương tự về lượng nắm giữ ròng của LTH cũng từng xuất hiện vào giữa năm 2019 và 2021, khi giá đang trong giai đoạn tích lũy chứ không phải giảm giá mạnh. Nhà nắm giữ dài hạn thường được định nghĩa là các địa chỉ giữ coin trên 155 ngày, hành vi của họ được xem là chỉ số quan trọng của niềm tin thị trường.

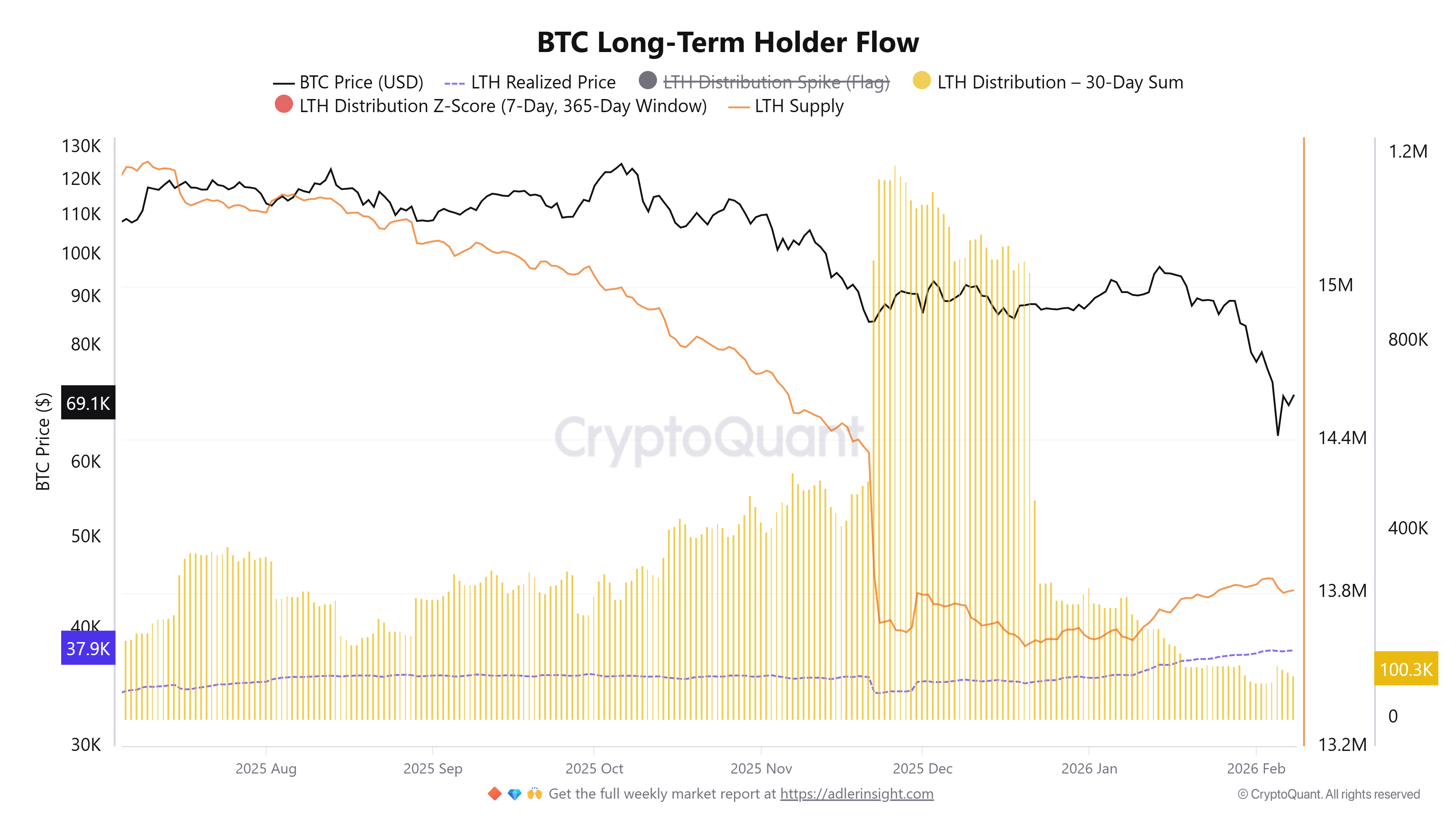

Song song đó, dữ liệu của CryptoQuant cho thấy, mặc dù LTH vẫn tiếp tục phân phối, tổng cung của họ đã tăng từ 13,63 triệu vào đầu năm 2026 lên 13,81 triệu. Hiện tượng “bán tháo nhưng tổng cung lại tăng” phản ánh đặc tính dựa trên thời gian của phân loại LTH. Trong thời kỳ không chắc chắn của thị trường, các nhà nắm giữ ngắn hạn giảm hoạt động giao dịch, dẫn đến nguồn cung cổ phiếu ngày càng cũ đi và cuối cùng chuyển thành nhà nắm giữ dài hạn. Do đó, ngay cả khi các nhóm nắm giữ cũ bán ra, lượng cung của nhà nắm giữ dài hạn vẫn có thể tăng.

Logic sâu xa của hiện tượng này là: khi giá giảm mạnh, các nhà giao dịch ngắn hạn hoảng loạn bán tháo rồi rút lui, coin của họ được các nhà đầu tư dài hạn mua lại. Những coin mua mới này dù mới vào ví của nhà nắm giữ dài hạn, nhưng theo thời gian (hơn 155 ngày) sẽ được phân loại lại thành cung của LTH. Đồng thời, một số LTH cũ thực sự bán ra (-245.000 BTC), nhưng số lượng LTH mới (qua quá trình lão hóa theo thời gian) nhiều hơn, dẫn đến tổng cung tăng ròng.

Hai mặt của dữ liệu nhà nắm giữ dài hạn

(Nguồn: CryptoQuant)

Dấu hiệu giảm giá: giảm ròng 245.000 BTC, LTH cũ chốt lời ở đỉnh cao

Dấu hiệu tăng giá: tổng cung tăng lên 13,81 triệu, coin ngắn hạn đang dần lão hóa thành coin dài hạn, cho thấy xu hướng bán tháo đã tăng cường ý chí nắm giữ

Nhà nắm giữ dài hạn chỉ số SOPR (Spending Output Profit Ratio) thứ Hai đã trở lại trên 1, cho thấy Bitcoin đã có sự phục hồi sau một thời gian lỗ. SOPR đo lường tỷ lệ lợi nhuận trung bình của các lần bán Bitcoin, giá trị lớn hơn 1 nghĩa là người bán có lợi nhuận, nhỏ hơn 1 nghĩa là lỗ. Hiện tại, giá Bitcoin đã thực hiện cao hơn 55.000 USD, điều này phù hợp với giai đoạn tạo đáy.

66.940 BTC chảy vào các địa chỉ tích lũy tạo đỉnh tuần

Theo dữ liệu của CryptoQuant, đợt bán tháo BTC gần đây đã đáp ứng nhu cầu mua vào tích cực của các ví dài hạn không tiêu dùng. Vào ngày 6 tháng 2, khoảng 66.940 BTC chảy vào các địa chỉ tích lũy, đây là lượng chảy vào lớn nhất trong chu kỳ này, cho thấy các nhà nắm giữ lớn đã tận dụng đà giảm để hấp thụ cung, rồi tự giữ các token này.

66.940 BTC tương đương khoảng 4 tỷ USD (tính theo giá tại thời điểm đó), quy mô mua vào trong một ngày như vậy là rất hiếm trong thị trường Bitcoin. Các địa chỉ tích lũy là các ví chỉ vào hoặc rất ít rút ra, thường đại diện cho các nhà đầu tư dài hạn, tổ chức hoặc cá mập ví lạnh. Việc các địa chỉ này tăng lượng nắm giữ là tín hiệu tăng giá mạnh, vì chúng giảm lượng cung lưu thông, khóa chặt các đồng coin.

Nói cách khác, các nhà giao dịch đã chuyển Bitcoin sang các ví có tốc độ phân phối chậm hơn trong quá khứ. Điều này rất quan trọng, vì các đợt bán tháo hoảng loạn thường chỉ xảy ra khi các nhà đầu tư rút lui. Ở đây, tình hình ngược lại: đà giảm càng sâu, càng có nhiều coin chảy vào các ví ít bán ra trong ngắn hạn, từ đó thắt chặt nguồn cung thanh khoản và tăng khả năng ổn định giá.

Lưu ý rằng: một đỉnh đơn có thể mang nhiễu (các cụm thực thể, tái cấu trúc nội bộ), nhưng lượng chảy vào liên tục sẽ củng cố luận điểm “giảm sâu không kéo dài”. Dữ liệu của Glassnode cho thấy, lượng cung 1.000 – 10.000 BTC trong đợt bán tháo gần đây đã tăng rõ rệt, cho thấy, khi giá yếu đi, cá mập đang tăng lượng nắm giữ. Nhóm này thường hấp thụ cung trong giai đoạn giảm đòn bẩy, giúp đợt bán tháo kết thúc nhanh hơn.

Tỷ lệ Sharpe -10 và chỉ số sàn giao dịch chuyển sang tích cực

Theo nhà phân tích của CryptoQuant, Darkfost, tỷ lệ Sharpe của Bitcoin đã giảm xuống khoảng -10, mức thấp nhất kể từ tháng 3 năm 2023, phù hợp với giai đoạn cuối của thị trường gấu. Chỉ số này đo lường lợi nhuận điều chỉnh theo rủi ro, cho thấy hiệu suất của Bitcoin gần đây không hấp dẫn so với rủi ro, giải thích vì sao áp lực giảm vẫn còn tồn tại.

Tuy nhiên, các số liệu tương tự trong cuối năm 2018 đến đầu năm 2019 và cuối năm 2022 đến đầu năm 2023 đều xuất hiện cùng đáy thị trường, chứ không phải liên tục bán tháo. Xét về thực tế, BTC có thể vẫn còn rủi ro ngắn hạn, nhưng tỷ lệ rủi ro/lợi nhuận ngày càng trở nên bất đối xứng, thường báo hiệu xu hướng đảo chiều chứ không phải giảm sâu hơn nữa.

Chỉ số Coinbase Premium là thước đo nhu cầu của các tổ chức Mỹ, sau khi giá Bitcoin giảm xuống mức trung bình 60.000 USD, chỉ số này đã nhanh chóng trở lại vùng dương. Trong phần lớn tháng 1, giá Coinbase bị chiết khấu sâu, cho thấy các nhà giao dịch Mỹ liên tục bán tháo. Sự đảo chiều đột ngột hiện tại cho thấy, khi giá yếu đi, lượng mua thực trên Coinbase đã tăng lên tích cực.

Dữ liệu phi nông nghiệp và CPI chờ đợi thị trường tuần này

Các yếu tố vĩ mô vẫn có thể là động lực chính cho biến động gần đây, dữ liệu CPI tháng 1 của Mỹ sẽ được công bố vào thứ Tư, trong bối cảnh chính sách vẫn còn nhiều bất định. Theo dữ liệu của CME FedWatch, xác suất thị trường không giảm lãi suất tại cuộc họp FOMC tháng 3 là 82,2%, phản ánh áp lực lạm phát liên tục và triển vọng thắt chặt chính sách.

Sự không chắc chắn về việc Kevin Warsh được bổ nhiệm làm Chủ tịch Fed tạo áp lực lớn hơn cho các tài sản rủi ro. Lợi suất trái phiếu chính phủ cao và môi trường tài chính thắt chặt vẫn gây áp lực lên các tài sản rủi ro, lợi suất trái phiếu 10 năm của Mỹ duy trì quanh mức cao 4,22%, chênh lệch tín dụng cũng thu hẹp. Lợi suất thực cao trong thời điểm này trùng hợp với dòng tiền trong thị trường giảm và nhu cầu thực về Bitcoin yếu.

Các nhà đầu tư đang theo dõi sát báo cáo việc làm phi nông nghiệp, CPI và số người nộp đơn xin thất nghiệp ban đầu của Mỹ trong tuần này. Thị trường tập trung vào báo cáo việc làm phi nông nghiệp tháng 1 của Mỹ công bố vào thứ Tư, cùng các số liệu điều chỉnh liên quan. Theo khảo sát của Reuters, dự kiến việc làm phi nông nghiệp tháng 1 của Mỹ sẽ tăng thêm 70.000 người. Ngân hàng ING cho biết: “Thị trường trung bình dự đoán việc làm phi nông nghiệp tháng 1 của Mỹ sẽ tăng khoảng 70.000 người, nhưng kết quả thấp hơn dự kiến sẽ nhạy cảm hơn.”

Hiện tại, thị trường đặt cược rằng, Fed sẽ giảm lãi suất ít nhất hai lần trong năm nay, mỗi lần 25 điểm cơ bản. Dự đoán về việc giảm lãi suất của Fed vào tháng 6 đã tăng nhanh, vì nếu Trump đề cử Warsh làm Chủ tịch Fed và được xác nhận, tháng 6 sẽ là cuộc họp chính sách đầu tiên của ông sau khi nhậm chức.