Tác giả: Jasper De Maere

Biên dịch: Deep潮 TechFlow

Nói trước

Thanh khoản thúc đẩy chu kỳ tiền điện tử, trong khi dòng vốn chảy vào qua stablecoin, ETF và DAT (quỹ tín thác tài sản số) đã rõ ràng chậm lại.

Thanh khoản toàn cầu vẫn còn mạnh mẽ, nhưng lãi suất SOFR (lãi suất vay qua đêm có bảo đảm) cao hơn khiến dòng tiền chảy vào trái phiếu chính phủ và rời khỏi thị trường tiền điện tử.

Hiện tại, tiền điện tử đang trong giai đoạn tự tài trợ, vốn luân chuyển nội bộ, chờ đợi dòng vốn mới quay trở lại.

Thanh khoản quyết định từng chu kỳ tiền điện tử. Mặc dù về dài hạn, ứng dụng công nghệ có thể là động lực cốt lõi của câu chuyện tiền điện tử, nhưng thực tế, sự thay đổi giá chủ yếu do dòng vốn. Trong vài tháng qua, đà dòng vốn chảy vào đã giảm sút. Trong ba kênh chính dẫn vốn vào hệ sinh thái tiền điện tử — stablecoin, ETF và DAT (quỹ tài sản số), dòng chảy đều có xu hướng chậm lại, khiến tiền điện tử hiện tại trong giai đoạn tự tài trợ thay vì mở rộng.

Dù ứng dụng công nghệ là yếu tố quan trọng, nhưng chính thanh khoản mới là yếu tố quyết định và định hình từng chu kỳ tiền điện tử. Điều này không chỉ liên quan đến độ sâu thị trường mà còn đến khả năng tiếp cận vốn. Khi cung tiền toàn cầu mở rộng hoặc lãi suất thực giảm, lượng thanh khoản dư thừa tất yếu sẽ tìm kiếm các tài sản rủi ro, trong đó tiền điện tử, đặc biệt trong chu kỳ năm 2021, từng là một trong những lợi ích lớn nhất.

Trong các chu kỳ trước, thanh khoản chủ yếu chảy vào lĩnh vực tài sản số qua stablecoin, vốn là kênh chính để đưa tiền pháp vào hệ sinh thái. Khi ngành trưởng thành hơn, ba kênh thanh khoản chính dần trở thành yếu tố quyết định dòng vốn mới chảy vào tiền điện tử:

- Quỹ tài sản số (DAT): các quỹ token hóa kết nối tài sản truyền thống với thanh khoản trên chuỗi và cấu trúc lợi nhuận.

- Stablecoin: thể hiện dòng tiền pháp lý trên chuỗi, cung cấp nền tảng thế chấp cho đòn bẩy và hoạt động giao dịch.

- ETF: các sản phẩm đầu tư thụ động trong tài chính truyền thống, cung cấp tiếp cận BTC và ETH cho nhà đầu tư tổ chức.

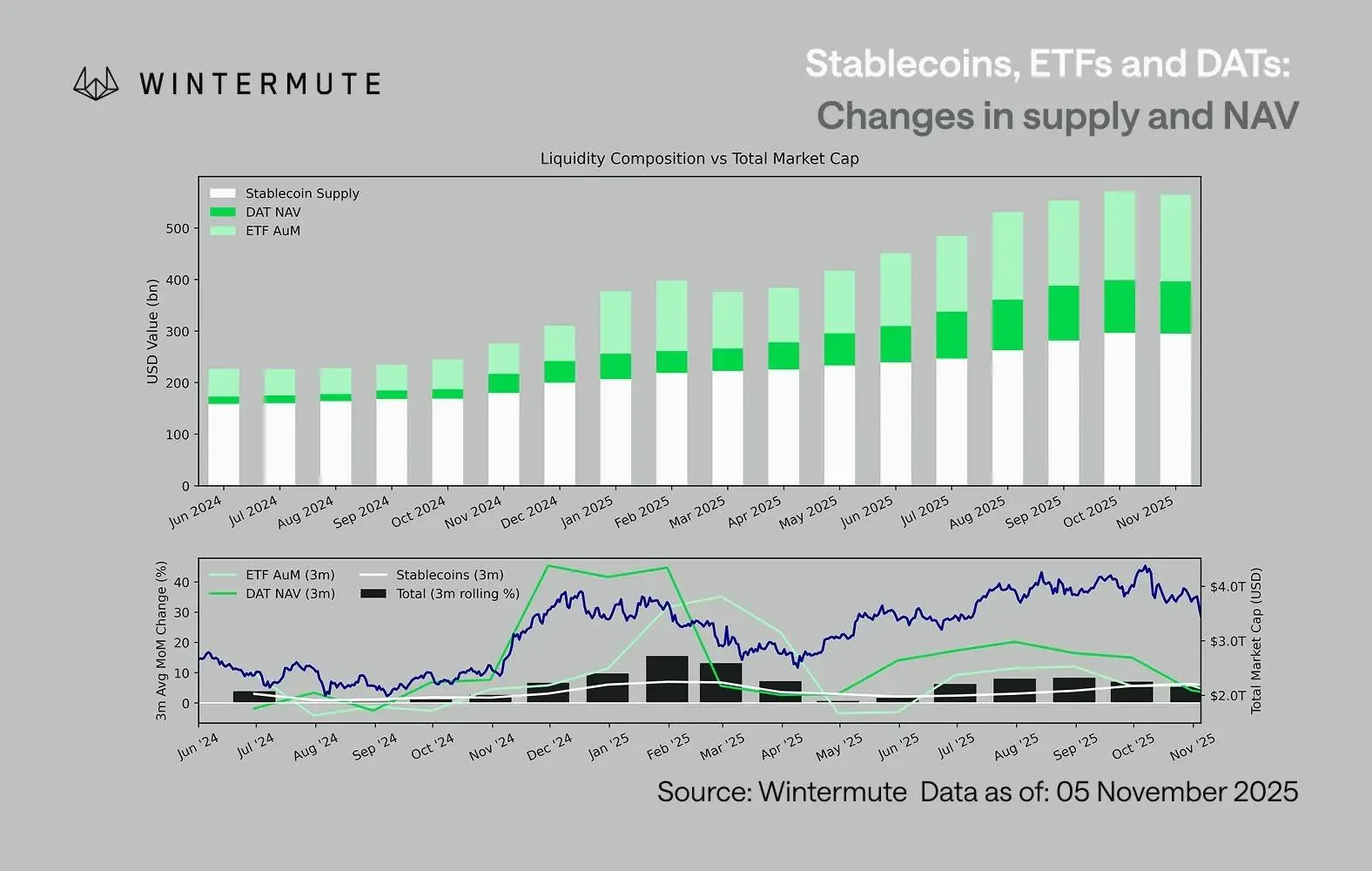

Kết hợp quy mô quản lý tài sản ETF (AUM), giá trị ròng của DAT (NAV) và số lượng stablecoin phát hành, có thể ước lượng hợp lý tổng vốn chảy vào tài sản số. Biểu đồ dưới đây thể hiện xu hướng biến động của các thành phần này trong 18 tháng qua. Phía dưới biểu đồ rõ ràng cho thấy, tổng lượng vốn biến động liên quan chặt chẽ đến tổng vốn hóa thị trường của tài sản số, khi dòng vốn chảy vào tăng tốc, giá cũng theo đó tăng lên.

Điểm quan trọng là dòng vốn chảy vào DAT và ETF đã chậm lại rõ rệt. Cả hai đều thể hiện đà tăng mạnh trong quý 4 năm 2024 và quý 1 năm 2025, từng có đợt phục hồi ngắn vào đầu mùa hè, nhưng sau đó đà này dần suy yếu. Thanh khoản (cung tiền M2) không còn tự nhiên chảy vào hệ sinh thái tiền điện tử như đầu năm. Từ đầu năm 2024, tổng quy mô DAT và ETF tăng từ khoảng 40 tỷ USD lên 270 tỷ USD, trong khi quy mô stablecoin tăng gấp đôi từ khoảng 140 tỷ USD lên khoảng 290 tỷ USD, cho thấy sự tăng trưởng cấu trúc mạnh mẽ nhưng cũng có dấu hiệu chững lại rõ rệt.

Sự chậm lại này rất quan trọng vì mỗi kênh phản ánh các nguồn thanh khoản khác nhau. Stablecoin phản ánh tâm lý rủi ro nội tại của ngành, DAT bắt kịp nhu cầu lợi nhuận của các tổ chức, còn ETF phản ánh xu hướng phân bổ của thị trường tài chính truyền thống (TradFi). Cả ba đều có xu hướng chậm lại cùng lúc, cho thấy việc phân bổ vốn mới đang chậm lại toàn diện, chứ không chỉ là sự luân chuyển giữa các sản phẩm. Thanh khoản không biến mất mà chỉ luân chuyển nội bộ hệ thống, không mở rộng ra ngoài.

Nhìn rộng ra nền kinh tế ngoài tiền điện tử, thanh khoản (cung tiền M2) cũng không hoàn toàn dừng lại. Mặc dù lãi suất SOFR cao hơn trong ngắn hạn gây áp lực lên thanh khoản, khiến lợi suất tiền mặt hấp dẫn hơn và dòng tiền bị giữ lại trong trái phiếu chính phủ, nhưng toàn cầu vẫn trong chu kỳ nới lỏng tiền tệ, chính sách thắt chặt định lượng (QT) của Mỹ đã chính thức kết thúc. Cấu trúc chung vẫn còn hỗ trợ, chỉ là dòng tiền hiện nay chọn các hình thức rủi ro khác như thị trường chứng khoán.

Khi dòng vốn bên ngoài giảm, động thái thị trường trở nên ngày càng khép kín hơn. Vốn chủ yếu luân chuyển giữa các đồng tiền chính và các altcoin, chứ không phải dòng chảy ròng mới, tạo ra trạng thái “người chơi đối người chơi” (PVP). Điều này giải thích vì sao các đợt phục hồi của thị trường thường ngắn hạn, và tại sao độ rộng của thị trường thu hẹp, mặc dù tổng quy mô quản lý tài sản (AUM) vẫn ổn định. Các đỉnh biến động hiện tại chủ yếu do phản ứng thanh lý dây chuyền gây ra, chứ không phải xu hướng dài hạn.

Trong tương lai, bất kỳ sự phục hồi rõ rệt nào của một kênh thanh khoản như stablecoin, ETF hoặc DAT đều cho thấy dòng tiền vĩ mô sẽ quay trở lại lĩnh vực tài sản số. Trước mắt, tiền điện tử vẫn trong giai đoạn tự tài trợ, vốn chỉ luân chuyển nội bộ, chưa tạo ra giá trị gia tăng mở rộng.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.

Bài viết liên quan

Nhà đầu tư vĩ mô: BTC vượt 76,000 USD và ETH vượt 2400 USD có thể báo hiệu sự đảo chiều xu hướng

Nhà đầu tư vĩ mô Jordi Visser cho rằng, nếu Bitcoin và Ethereum lần lượt vượt 76.000 USD và 2.400 USD, chúng sẽ mở ra một xu hướng tăng bền vững. Ông kỳ vọng lạm phát cao sẽ thúc đẩy nhà đầu tư tìm kiếm các tài sản sinh lời và cho biết xác suất suy thoái kinh tế đã giảm xuống còn 24%. Quan điểm này trái ngược với những kỳ vọng bi quan hiện tại trong ngành công nghiệp tiền mã hóa.

GateNews5phút trước

Các nhà phát triển Bitcoin phát hành bản cập nhật lớn trên testnet, Điều gì đã thay đổi? - U.Today

Các nhà phát triển Bitcoin đã phát hành v31.0rc4 để thử nghiệm, giới thiệu quyền riêng tư được nâng cường thông qua các mạng Tor và I2P, thiết kế mempool được cải thiện, hiệu quả phí và nâng cấp hiệu năng. Bản cập nhật này nhằm tối ưu hóa việc quản lý giao dịch và bảo vệ danh tính người dùng.

UToday53phút trước

Đàm phán Mỹ-Iran sau 21 giờ vẫn chưa đạt thỏa thuận; Vance cho biết đã đưa ra “phương án cuối cùng”; Iran từ chối cam kết vũ khí hạt nhân

Cuộc đàm phán Mỹ-Iran do Phó Tổng thống Mỹ Vance thực hiện tại Islamabad không đạt thỏa thuận, vấn đề cốt lõi là Iran từ chối yêu cầu của phía Mỹ về cam kết vũ khí hạt nhân. Việc đàm phán đổ vỡ đã làm gia tăng rủi ro địa chính trị, tác động đến thị trường tài chính, đặc biệt là giá dầu thô và giá Bitcoin. Mặc dù đàm phán không thành, hai bên vẫn có thể tiếp tục đối thoại; thị trường sẽ theo dõi sát diễn biến tiếp theo.

ChainNewsAbmedia1giờ trước

Nhà giao dịch nổi tiếng “Maji” chấm dứt chuỗi 13 trận thắng liên tiếp, lệnh mua Bitcoin đã đóng vị thế lỗ 192.000 USD

Tin tức Gate News, ngày 12 tháng 4, theo dõi của Lookonchain cho thấy, giao dịch viên nổi tiếng “麻吉” chuỗi 13 chiến thắng liên tiếp đã bị chấm dứt. Do thị trường giảm, anh vừa đóng vị thế mua Bitcoin (long) nhiều hơn, lỗ khoảng 192.000 đô la Mỹ.

GateNews3giờ trước

BTC giảm 1,75% trong 15 phút: dòng thanh khoản phái sinh suy giảm và dòng vốn rút ra đồng pha đè nặng giá

Trong khoảng từ 01:30 đến 01:45 (UTC) ngày 2026-04-12, giá BTC biến động đáng kể trong biên độ 71560.0-73017.1 USDT, lợi suất nến ghi nhận -1.75% và biên độ đạt 2.00%. Trong thời gian đó, mức độ quan tâm của thị trường tăng lên, bầu không khí giao dịch rõ ràng trở nên thận trọng hơn; sự gia tăng biến động khiến các dòng tiền ngắn hạn cảnh giác.

Động lực chính của đợt biến động lần này là tính thanh khoản trên thị trường phái sinh tiếp tục xấu đi: vị thế mở của hợp đồng tương lai CME giảm xuống mức thấp nhất trong 14 tháng, và dòng vốn giao dịch chênh lệch (arbitrage) của các tổ chức rút đi nhanh hơn. Khối lượng giao dịch hợp đồng tương lai đi xuống trong dài hạn, chênh lệch cơ sở do arbitrage thu hẹp khiến thị trường…

GateNews4giờ trước