Thị trường chứng khoán và thị trường coin, từng là hai nhóm đối lập không ưa nhau, cuối cùng đã từ việc ra tòa chuyển sang thân thiết.

Nếu như vài năm trước, khi nói về quan điểm của thị trường chứng khoán chính thống đối với thị trường tiền điện tử, có lẽ rất khó để tìm ra một lời khen ngợi nào, một câu nói không đau không ngứa “mỗi đường đi riêng” đã được coi là tôn trọng. Sức mạnh là tương hỗ, sự bài xích của thị trường tiền điện tử đối với thị trường chứng khoán cũng rất rõ ràng, phần lớn người trong giới tiền điện tử cho rằng thị trường chứng khoán cao ngất cũng chẳng có gì đáng giá, đều là trò chơi tổng bằng không, ai cao quý hơn ai?

Nhưng thời gian đến năm nay, hai nhóm lớn bất ngờ hoàn thành quá trình quen biết, hiểu nhau và yêu nhau, nhanh chóng tiến đến điểm giao thoa lợi ích. Sản phẩm kết tinh của tình yêu này, cũng vậy mà ra đời.

Khác với việc chuyển đổi các mã cổ phiếu Mỹ sang dạng token trên blockchain, các công ty coin đã thành công trong việc đóng gói token dưới dạng cổ phiếu, tiến hành niêm yết thông qua việc mua lại, trong đó vẫn là câu chuyện về vốn, chỉ có hình thức thay đổi.

Chỉ có lần này thanh toán không phải là người trong giới tiền điện tử, mà là những nhà đầu tư chứng khoán từng đứng xa ngắm nhìn.

01 Thế nào là cổ phiếu coin?

Mặc dù rất khó để có một khái niệm chung, nhưng doanh nghiệp coin thường được định nghĩa là các doanh nghiệp niêm yết thiết lập một hoặc nhiều loại dự trữ tiền điện tử bên trong công ty, đưa tiền điện tử vào bảng cân đối kế toán. Dựa trên các tiêu chí khác nhau, doanh nghiệp coin cũng có các loại khác nhau, có thể chia thành ba loại, phân loại theo loại tiền điện tử trong kho bạc, theo mô hình kinh doanh, và theo chủ thể xây dựng doanh nghiệp coin.

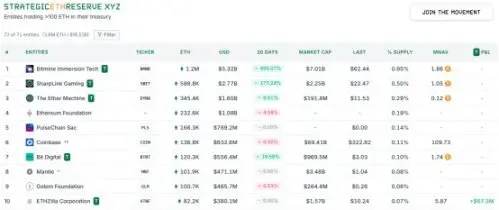

Bắt đầu từ kho lưu trữ tiền điện tử, kho lưu trữ tiền điện tử là một mô hình đầu tư mà các doanh nghiệp sử dụng một loại tiền điện tử nhất định làm dự trữ. Ban đầu, chỉ có doanh nghiệp kho lưu trữ Bitcoin, sau này ETH nổi lên, và hiện tại, dưới sự nới lỏng quy định, các loại altcoin cũng xuất hiện ngày càng nhiều, bao gồm SOL, BNB, Hyper, XRP, DOGE rất đa dạng. Theo số liệu, hiện có 166 doanh nghiệp kho lưu trữ Bitcoin, 72 doanh nghiệp kho lưu trữ Ethereum, trong khi doanh nghiệp altcoin thì tương đối hạn chế, chẳng hạn như các doanh nghiệp kho lưu trữ nổi tiếng với SOL chỉ có DeFi Development, Upexi và Sol Strategies, trong khi BNB thì khởi đầu muộn hơn, với quan điểm chính thống thì chỉ có VAPE.

Trong tất cả các coin, doanh nghiệp nổi bật nhất không ai khác ngoài Strategy. Bắt đầu định hình từ năm 2020, Strategy đã thành công lội ngược dòng nhờ Bitcoin, từ một công ty có giá cổ phiếu chỉ 16 đô la, gần như phá sản, vươn lên thành công ty trong nhóm Nasdaq 100 với giá cổ phiếu gần 400 đô la và vốn hóa thị trường đạt 111,83 tỷ đô la, tạo ra một mẫu thành công cho chiến lược này dựa trên kinh nghiệm của chính mình trên thị trường.

Phân tích từ bản chất chiến lược, phần lớn các doanh nghiệp tài chính đều tập trung vào việc gia tăng vốn hóa thị trường. Lấy Strategy làm ví dụ để giải thích, mô hình định giá của công ty này phụ thuộc vào tỷ lệ gia tăng vốn hóa thị trường, thông qua việc pha loãng vốn chủ sở hữu để tăng cường lượng nắm giữ BTC, nâng cao số lượng BTC trên mỗi cổ phiếu, từ đó thúc đẩy vốn hóa công ty. Nói một cách đơn giản, đó là thiết kế tỷ lệ phân bổ giữa cổ phiếu và Bitcoin, sử dụng trái phiếu và bán cổ phiếu để mua Bitcoin, sau đó thông qua việc gia tăng giá trị Bitcoin để thực hiện vòng quay vốn, cuối cùng xây dựng một vòng quay tích cực. Tính đến ngày 10 tháng 8 năm 2025, Strategy đã mua 628,946 đồng Bitcoin với giá trung bình khoảng 73,288 USD, tổng giá trị nắm giữ khoảng 46.09 tỷ USD, theo giá Bitcoin là 119,000 USD, số Bitcoin này đã có quy mô vượt quá 74.8 tỷ USD, vì vậy nó trở thành doanh nghiệp niêm yết nắm giữ Bitcoin nhiều nhất trên thế giới.

02 Cách hoạt động?

Tại sao các nhà đầu tư lại chấp nhận thậm chí là mặc định sự tồn tại của mức chênh lệch giá?

Đầu tiên, kỳ vọng của thị trường đối với tiền điện tử là một yếu tố quan trọng, chỉ khi có thái độ lạc quan về việc chiết khấu tương lai của tiền điện tử thì họ mới sẵn lòng mua với mức giá cao; thứ hai, sự xuất hiện của kho tài chính thực sự đáp ứng nhu cầu của những nhà đầu tư không thể tiếp cận trực tiếp với tiền điện tử vì nhiều lý do nhưng vẫn mong muốn thu lợi, nhóm này bao gồm nhưng không giới hạn ở những người ngoài cuộc không hiểu về tiền điện tử, một số tổ chức chịu sự quản lý, quỹ và thực thể pháp lý, nói cách khác, kho tài chính đã giảm bớt rào cản đầu tư cho các nhà đầu tư, do đó họ sẵn lòng trả một mức giá cao cho “tính tuân thủ”, dĩ nhiên, mức giá này cũng được xây dựng trên cơ sở tiền điện tử liên tục tăng giá.

Một lý do đáng chú ý hơn nữa là mô hình hoạt động đòn bẩy độc đáo của các công ty kho bạc, thường họ sẽ huy động một lượng vốn lớn với lãi suất cực thấp, giúp mở rộng quy mô mua sắm, và ngay cả khi thị trường có xu hướng giảm cũng có khả năng chống chịu mạnh mẽ. Theo dữ liệu từ công ty tư vấn tiền điện tử Architect Partners, tính đến nay trong năm, các công ty niêm yết tại Mỹ đã công bố kế hoạch huy động hơn 91 tỷ USD để mua tiền điện tử.

Tiền từ đâu đến?

Xét về các doanh nghiệp kho bạc tiền điện tử hiện tại, PIPE ( tăng vốn riêng tư ), ATM ( tăng vốn theo giá thị trường ), CB ( phát hành trái phiếu chuyển đổi ), SPAC ( sáp nhập và niêm yết ) là bốn phương thức huy động vốn chính của doanh nghiệp. Huy động vốn riêng tư là bán sản phẩm tài chính cho các nhà đầu tư cụ thể thông qua các nhà môi giới hoặc nền tảng OTC, hành động này có thể tránh được thị trường công khai để thu hồi nhanh chóng quỹ; ATM là phát hành thêm cổ phiếu, bán cổ phiếu trên thị trường công khai với giá thị trường hiện tại để đổi lấy tiền mặt, thường có chu kỳ dài hơn và thao tác tương đối tự do; trái phiếu chuyển đổi thì “láu cá” hơn, doanh nghiệp vay tiền từ thị trường, nhưng số tiền này có thể được đổi thành tiền hoặc cổ phiếu công ty trong tương lai, tạo ra áp lực bán lâu hơn; SPAC thì tương đối quen thuộc, huy động vốn thông qua việc niêm yết bằng cách đi vay. Chiến lược của người có khả năng huy động vốn nổi bật là tập trung vào việc phát hành trái phiếu chuyển đổi trong giai đoạn đầu, nhưng trong những năm gần đây, với giá cổ phiếu tăng vọt, tăng vốn theo giá thị trường đã trở thành phương thức chính của họ.

Quay trở lại mô hình kinh doanh, mô hình kinh doanh của các doanh nghiệp coin là hai loại, một loại là bắt chước Chiến lược, chủ yếu tập trung vào việc giữ coin, thông qua việc gia tăng giá trị vốn thông qua mức chênh lệch, nói cách khác, dự trữ mã hóa tức là mô hình kinh doanh, do rào cản gia nhập tương đối thấp, loại này thu hút nhiều doanh nghiệp theo phong trào; loại còn lại thì tương đối lý trí, trên cơ sở kinh doanh hiện có thêm phần kho bạc, làm cho tiền mã hóa trở thành bổ sung cho hoạt động kinh doanh, loại coin này đặc biệt là các doanh nghiệp kho bạc Ethereum, lý do là so với việc lưu trữ giá trị của Bitcoin, Ethereum còn có chức năng cơ bản là đặt cọc kiếm lãi.

Trên thực tế, sự phân chia dựa trên chủ thể cũng tập trung vào các doanh nghiệp trong kho bạc Ethereum, trong kho bạc Ethereum, có thể được chia thành các trại bản địa, ví dụ điển hình là SharpLink, và trại Phố Wall, ví dụ điển hình là BitMine. Sự khác biệt giữa hai bên nằm ở những người sở hữu ở phía sau, cổ đông của SharpLink gần như bao trùm toàn bộ vốn chuỗi của hệ sinh thái Ethereum, với các ông lớn bản địa như Consensys và Pantera, Arrington cùng với các nhà điều hành tài sản phái sinh Ethereum như GSR, Ondo Finance, thuộc tính của người sở hữu được coi là OG bản địa. Ngược lại, BitMine hoàn toàn là sản phẩm của Phố Wall, với các nhà đầu tư cấu trúc chứng khoán Mỹ chính như Galaxy Digital, ARK Invest, Founders Fund là những thành phần cốt lõi. Tính đến hiện tại, cuộc chạy đua vũ trang ETH giữa hai bên đang diễn ra ngày càng gay gắt, nhịp độ vốn thì mạnh mẽ hơn, CEO thì biết “kể chuyện” hơn, BitMine đang dẫn đầu với sự cách biệt xa, đã huy động thành công 83313 ETH trong 35 ngày, vượt qua 280706 ETH của SharpLink, trở thành công ty kho bạc Ethereum lớn nhất toàn cầu.

03 Định mệnh của đồng tiền ảo, có thể tái hiện trong cổ phiếu coin?

Cổ phiếu tiền tệ đang trỗi dậy mạnh mẽ, lý do trực tiếp nhất rõ ràng không chỉ đơn giản là để hỗ trợ tiền điện tử. Dù có nói nhiều về cảm xúc phi tập trung hay đưa ra các câu chuyện mới như mỏ neo định giá tiền điện tử, vàng số, thì bản chất mà các doanh nghiệp quan tâm vẫn là yếu tố lợi ích đơn giản.

Trong số hàng trăm doanh nghiệp coin, không ít người theo đuổi xu hướng nóng. Phản hồi từ các xu hướng nóng quả thực rất kịp thời, gần như tất cả các doanh nghiệp coin đều sẽ chứng kiến sự tăng vọt nhanh chóng và mạnh mẽ sau khi công bố tham gia. Có rất nhiều ví dụ, sau khi công bố chiến lược tài kho quỹ vào ngày 27 tháng 5, giá cổ phiếu của SharpLink đã tăng mạnh 433,18% trong ngày, vào ngày 30 tháng 5, có lúc đạt 124,12 USD, so với mức giá thấp trước đó là 5 USD đã tăng gấp 24 lần. Vào ngày 27 tháng 6, giá cổ phiếu của BitMine là 4,26 USD, vào ngày 3 tháng 7, mức giá này đã đạt tối đa 135 USD. So với hai loại nhà đầu tư lớn trên, cổ phiếu nhỏ cũng mang lại lợi nhuận rất đáng kể trong thời gian ngắn, một công ty công nghệ sinh học Thụy Điển H100 Group gần như sắp phá sản đã tăng 15 lần trong tháng sau khi công bố hỗ trợ kho vàng Bitcoin, Bluebird Mining Ventures đã khôi phục được 4 lần giá cổ phiếu thông qua dự trữ Bitcoin.

Từ tình hình hiện tại, sau gần hai tháng FOMO, cơn sốt coin và cổ phiếu cũng có xu hướng hạ nhiệt. Lấy công ty tài chính lớn nhất về Bitcoin, Strategy, làm tham chiếu, giá trị vốn hóa của nó đã giảm từ mức cao gấp 2 lần xuống còn 1,49 lần. Gần đây, BitMine, nhà mua lớn nhất ETH, cũng đã giảm giá từ mức cao nhất 135 USD xuống còn 62,44 USD hiện tại, và đáng chú ý là ETH vẫn đang trong xu hướng tăng, hôm nay đã vượt qua 4600 USD.

Nhưng điều thú vị là, diễn biến của các cổ phiếu tiền mã hóa gần như hoàn toàn theo mô hình của thị trường tiền điện tử. Cũng giống như tình hình phát triển của các đồng tiền thay thế, các cổ phiếu tiền mã hóa cũng thể hiện sự phân hóa rõ rệt. Dữ liệu từ Architect Partners cho thấy, các cổ phiếu quỹ tiền mã hóa nắm giữ các đồng tiền chính như Bitcoin, Ethereum hoặc Solana có tỷ suất sinh lợi trung bình 92,8% kể từ khi công bố chiến lược nắm giữ của họ. Trong khi đó, các cổ phiếu quỹ tiền mã hóa đầu tư vào các đồng tiền thay thế có tỷ suất sinh lợi trung bình là -24% kể từ khi công bố. Nếu nhìn từ dữ liệu thị trường trực quan nhất, so với điểm cao nhất, gần như tất cả các cổ phiếu đồng tiền thay thế đều đã giảm một nửa giá trị, lấy Hyperion DeFi với dự trữ Hyperliquid làm ví dụ, kể từ khi đổi tên thành HYPD và thay đổi mã chứng khoán vào ngày 2 tháng 7, giá cổ phiếu của nó đã giảm 62%.

Có thể thấy, cơn ác mộng của thị trường coin giả dường như đang tái hiện trên các doanh nghiệp coin cổ phiếu, hiệu suất của các loại coin giả truyền tải đến các doanh nghiệp coin cổ phiếu, do có hiệu ứng đòn bẩy trong thời gian này, khi giá không tốt, phản ứng dây chuyền mang lại cũng lớn hơn, các nhà đầu tư mua vào ở mức cao cũng chỉ có thể bất lực đứng gác ở đỉnh núi. Nhìn một cách khách quan, không chỉ các loại coin giả, với việc liên kết giữa thị trường coin và thị trường cổ phiếu, sự ảnh hưởng của hai bên cũng được khuếch đại hơn nữa.

Sự xuất hiện của cổ phiếu coin thực chất đã mở ra một hệ thống kể chuyện mới. Đối với các dự án, sự tồn tại của doanh nghiệp cổ phiếu coin không chỉ cung cấp hỗ trợ mua vào, giúp củng cố giá cả, mà còn có thể được sử dụng như một phương thức tiếp thị để nâng cao độ nhận diện của token. Nếu tiến xa hơn, các dự án thậm chí có thể tiến hành quản lý giá thông qua việc xây dựng kho tài chính riêng, tác động đến thị trường hai chiều bằng cách kéo giá một chiều, được gọi là “chân trái dẫm chân phải”, trong bối cảnh lạc quan, đạt được sự kết hợp giữa kéo giá và bán hàng. Hiện tượng chân trái dẫm chân phải này đã thể hiện rõ ràng trên ETH, với các lệnh mua lớn từ tổ chức đã tạo ra FOMO khiến ETH tăng vọt 58% trong một tháng. Có lẽ chính vì lý do này mà các trường hợp hợp tác tài chính giữa quỹ và doanh nghiệp cũng ngày càng tăng lên, chẳng hạn như Mill City Ventures III khởi động kho tài chính SUI đã hợp tác với quỹ SUI. Đối với hầu hết các doanh nghiệp, cổ phiếu coin không chỉ là một phương thức chuyển đổi chiến lược, mà còn là một phương tiện thực tế để đạt được lợi nhuận nhanh chóng và cứu vãn kinh doanh, hoặc ngay cả khi chỉ đơn giản là mở rộng các lĩnh vực kinh doanh mới, thì cơ hội thu hút sự chú ý lâu dài này cũng rất khó để từ bỏ.

Từ góc độ của nhà đầu tư, coin cổ phiếu cho phép họ vượt qua những thao tác ví phức tạp và rào cản tuân thủ, mở ra một con đường mới để kiếm tiền trong lĩnh vực tiền điện tử, giúp danh mục đầu tư trở nên đa dạng hơn và thu được lợi nhuận cao hơn, cũng có những điểm tích cực.

Nhưng cũng không phải là không có ảnh hưởng tiêu cực. Từ hiện tại mà nói, cốt lõi của tài khố là giá trị hỗ trợ và xu hướng dài hạn của chính đồng tiền điện tử, xét theo điều này, ngoài BTC đã được các tổ chức đưa vào vòng tay, các đồng tiền khác thậm chí bao gồm cả ETH đều không có tính xác định tương đối. Một khi bước vào chu kỳ giảm, giá thị trường sẽ giảm mạnh, các doanh nghiệp đồng tiền cổ phiếu sẽ gặp phải tình trạng “đôi giết Davis”, giá đồng tiền giảm sẽ dẫn đến giá cổ phiếu giảm, bán đồng sẽ dẫn đến giá đồng tiền tiếp tục giảm, đặc biệt là hầu hết các đồng tiền cổ phiếu đều mua đồng bằng nợ, rủi ro tiềm ẩn không thể xem nhẹ. Và khi đưa vào đồng tiền điện tử, vấn đề hàng đầu của các nhà đầu tư đồng tiền cổ phiếu là phải đối mặt với biến động lớn hơn, dù sao thì đường cong dao động của token còn kích thích hơn cả tàu lượn siêu tốc.

Tổng thể mà nói, mặc dù coin và cổ phiếu vẫn đang phát triển mạnh mẽ, nhưng về lâu dài, triển vọng phát triển của hầu hết các doanh nghiệp không rõ ràng, đặc biệt là những cổ phiếu dựa trên coin giả, đang phải đối mặt với nhiều thách thức thực tế trong bối cảnh mùa coin giả khó có thể tái hiện. Nếu nhìn từ cấu trúc thị trường, trong số các đồng tiền chính, các doanh nghiệp hàng đầu có giá trị thị trường cao dự kiến sẽ nhận được nhiều lợi ích trong ngành, ở một mức độ nào đó thể hiện xu hướng “người thắng tất cả”, trong khi các coin giả lại phụ thuộc nhiều vào khả năng liên kết tài nguyên của chính các dự án. Các cổ phiếu coin giả có sự tham gia trực tiếp từ chính quyền hoặc được hỗ trợ bởi các nguồn lực có thể có những kỳ vọng tích cực nhất định. Nhưng có thể khẳng định rằng, hiện nay hầu hết các doanh nghiệp đang ồ ạt gia nhập thị trường chắc chắn sẽ phải đối mặt với một cuộc thanh lọc triệt để vào một thời điểm nào đó.

Và đối với một thành viên bình thường trong thế giới tiền điện tử, so với việc thử nghiệm mua cổ phiếu mơ hồ, có lẽ việc mua coin trực tiếp mới là lựa chọn tốt nhất.