Autor | Rodney J. Garratt, Maarten R.C. van Oordt Fonte | Journal of Corporate Finance Traduzido por | Ji Ruyu

Em outubro de 2025, o Journal of Corporate Finance publicou o artigo “The Crypto Multiplier”. O artigo foca na alta volatilidade do mercado de criptomoedas e propõe o conceito de “multiplicador de criptomoedas” para medir o efeito amplificador do fluxo líquido de fundos dos investidores sobre o valor de mercado equilibrado das criptomoedas. O artigo argumenta que o tamanho desse multiplicador depende da proporção de criptomoedas em circulação como meio de pagamento: quanto menor a proporção de tokens usados para pagamentos, mais forte será o efeito multiplicador e maior será a volatilidade dos preços. Os autores, por meio de dedução teórica e análise empírica, verificaram uma relação positiva entre a proporção de posse especulativa e a volatilidade futura das taxas de câmbio, combinando dados de blockchain. Os resultados da pesquisa oferecem importantes insights para os participantes do mercado na avaliação do risco de liquidez de grandes posições em criptomoedas, especialmente em cenários de financiamento com garantia e financiamento de startups, onde é necessário estar atento à diferença significativa entre o valor de mercado e o valor de liquidação. O Instituto de Pesquisa em Finanças e Tecnologia da Universidade Renmin da China traduziu a parte central da pesquisa.

Introdução

Desde o surgimento das criptomoedas, a volatilidade dos preços é muito superior à das moedas fiduciárias tradicionais, tornando-se um foco de atenção tanto no meio acadêmico quanto no setor. Como mostrado na Figura 1, o desvio padrão das taxas de retorno diárias de criptomoedas principais como Bitcoin e Ethereum frequentemente ultrapassa os 10%, enquanto a volatilidade das principais moedas fiduciárias geralmente se mantém abaixo de 1%. Essa volatilidade extrema não apenas afeta as expectativas de risco dos investidores, mas também leva órgãos reguladores como o Comitê de Supervisão Bancária de Basileia a impor o maior peso de risco sobre os ativos em criptomoedas detidos pelos bancos. Pesquisas tradicionais atribuem a volatilidade à falta de elasticidade da oferta de criptomoedas ou à conveniência de conversão entre diferentes moedas, mas essas perspectivas não conseguiram revelar a conexão intrínseca entre as motivações dos detentores e a estrutura do mercado. Com base nisso, este artigo propõe o conceito central de “multiplicador cripto”, com o objetivo de caracterizar, a partir de uma perspectiva de equilíbrio, o impacto sistemático do fluxo de fundos dos investidores sobre o valor de mercado das criptomoedas.

A construção teórica do multiplicador criptográfico baseia-se em uma observação chave: embora as criptomoedas possam servir como ferramentas de pagamento, raramente são usadas como unidades de conta. Em transações reais, os preços dos produtos são geralmente cotados em moeda fiduciária, enquanto a quantidade de criptomoeda paga é ajustada em tempo real com base na taxa de câmbio. Essa característica faz com que o mecanismo de formação da taxa de câmbio das criptomoedas seja diferente do das moedas tradicionais, além de fornecer um solo fértil para o surgimento do efeito multiplicador. O tamanho do multiplicador criptográfico reflete a sensibilidade do mercado à demanda por investimento: quando a grande maioria dos tokens é acumulada em vez de utilizada para pagamento, até mesmo pequenos fluxos de capital podem provocar grandes oscilações no valor de mercado. O artigo valida ainda mais essa teoria utilizando dados de blockchain e aponta que, entre as criptomoedas mais populares atualmente, mais de 75% do Bitcoin e 60% do Ethereum não participaram de pagamentos nos últimos seis meses, sugerindo que seu multiplicador pode ser extremamente alto.

Literatura relacionada

O estudo da economia das criptomoedas tem crescido exponencialmente nos últimos anos, abrangendo múltiplas dimensões como formação de preços, financiamento de tokens de plataforma e design de mecanismos de consenso. No que diz respeito à teoria dos preços, vários acadêmicos, como Athey et al. (2016) e Schilling & Uhlig (2019), apontaram que a falta da função de unidade de conta das criptomoedas é um pressuposto chave para entender seu comportamento de preços. Esta hipótese também se torna a base para a dedução do multiplicador criptográfico neste artigo. Além disso, Bolt & Van Oordt (2020), ao expandir a equação de Fisher, estabeleceram uma conexão teórica entre a taxa de câmbio das criptomoedas e a demanda por pagamentos, fornecendo uma referência importante para este artigo.

Na economia de tokens e nos modelos de financiamento, Cong et al. (2021) e Garratt & Van Oordt (2022) estudaram como as empresas podem financiar-se através da emissão de tokens. Por outro lado, os mecanismos de consenso e os incentivos econômicos para a segurança da blockchain também são tópicos de pesquisa populares. Acadêmicos como Budish (2018), Prat & Walter (2021) exploraram a questão da estabilidade da blockchain a partir da perspectiva da concorrência de poder computacional e do comportamento dos nós. Vale a pena notar que, na recente literatura sobre precificação de ativos, surgiu um conceito semelhante ao multiplicador criptográfico, como o “multiplicador de demanda” do portfólio de ações e obrigações proposto por Gabaix & Koijen (2021), cujo valor estimado varia entre 3 e 8. No entanto, a particularidade do multiplicador de criptomoedas reside na sua associação direta com a função de pagamento: a posse de investimento desloca a oferta de tokens destinados a pagamentos, amplificando assim a resposta dos preços ao fluxo de capital. Na versão mais simplificada do nosso modelo, o multiplicador de criptomoedas é teoricamente igual ao inverso da proporção de tokens de pagamento.

Teoria da Derivação do Multiplicador Cripto

1 Características das unidades não avaliadas de criptomoedas

A derivação do multiplicador de criptomoedas começa com um fato básico: as criptomoedas raramente são usadas como unidade de conta na prática. Os preços de bens e serviços são geralmente indicados em moeda fiduciária, como dólares, e os consumidores convertem o valor para a quantidade correspondente de tokens com base na taxa de câmbio em tempo real. Por exemplo, um carro que custa 60.000 dólares pode ser pago com 2 bitcoins quando a taxa de câmbio do bitcoin é de 30.000 dólares; se a taxa cair para 20.000 dólares, será necessário pagar 3 bitcoins. Essa flexibilidade de preços decorre da tecnologia de comunicação moderna, que permite aos comerciantes ajustar em tempo real a quantidade de tokens a ser paga, ou confiar em provedores de serviços de pagamento de terceiros para realizar a conversão e liquidação. Portanto, as criptomoedas são principalmente um meio de pagamento e não uma medida de valor, e essa característica tem um impacto profundo na formação das taxas de câmbio.

2 Estabelecimento da Equação de Taxa de Câmbio

Para descrever o mecanismo de determinação da taxa de câmbio das criptomoedas, o autor introduz a clássica equação quantitativa: MV=PT. Aqui, P representa a quantidade média de tokens por pagamento, T é o número de transações, M é a oferta total de tokens e V representa a velocidade de circulação da moeda. No contexto das criptomoedas, os tokens podem ser divididos em uma parte ativa usada para pagamentos e uma parte inativa que serve como ferramenta de armazenamento de valor. Deixe Z representar a quantidade de tokens não utilizados para pagamentos, cuja velocidade de circulação é zero; os tokens restantes M−Z têm uma velocidade média de circulação V*. Substituindo na equação quantitativa, obtemos:

A tecnologia de telecomunicações permite que os comerciantes atualizem quase em tempo real a quantidade de moedas que os clientes precisam pagar no momento do checkout. Ao aceitar pagamentos em criptomoedas, os comerciantes podem calcular o número de unidades de criptomoeda que o cliente deve pagar S, simplesmente dividindo o valor da compra (P dólares) pela taxa de câmbio mais recente dessa criptomoeda (P dólares/unidade), ou seja:

Defina Ts=Ps*T como o total de pagamentos em dólares, derivando finalmente a equação da taxa de câmbio das criptomoedas:

A equação indica que a taxa de câmbio é proporcional à demanda de pagamento e inversamente proporcional ao número de tokens disponíveis para pagamento. Sua validade depende apenas de duas suposições básicas: a quantidade de tokens usada para pagamento é determinada pelo preço da moeda fiduciária e pela taxa de câmbio (suposição 1), e que as criptomoedas são utilizadas como ferramentas de pagamento em pelo menos algumas transações (suposição 2).

Derivação e significado da fórmula do multiplicador 3

Com base na equação da taxa de câmbio, o autor introduz duas suposições adicionais: a oferta total de tokens M é inelástica em relação às condições de mercado (suposição 3, aplicável a criptomoedas como o Bitcoin, cujas regras de emissão são predefinidas), e a variação da posse especulativa Z não afetará permanentemente a demanda de pagamento em dólares Ts/V* (suposição 4). Sob essas condições, é possível deduzir a expressão do multiplicador criptográfico:

Este multiplicador mede o efeito amplificador de um fluxo líquido de 1 dólar sobre a capitalização de mercado equilibrada das criptomoedas. Seu significado econômico intuitivo é o seguinte: após um investidor adquirir 1 dólar em tokens, a quantidade de tokens destinados a pagamentos diminui, e para manter o valor em dólares da demanda de pagamentos inalterado, a taxa de câmbio deve aumentar para que o valor total dos tokens de pagamento restantes aumente em 1 dólar. Como os tokens de pagamento representam apenas uma fração total de M−Z, para que seu valor total aumente em 1 dólar, o valor total de todos os M tokens deve aumentar em M/(M−Z) dólares. O valor mínimo do multiplicador é 1 (quando todos os tokens são usados para pagamento), e aumenta drasticamente à medida que a proporção de tokens de pagamento diminui. Por exemplo, se apenas 5% dos tokens forem usados para pagamento, o multiplicador pode chegar a 20. Dados de blockchain mostram que a proporção de pagamentos de criptomoedas de grande porte é extremamente baixa, sugerindo que seu multiplicador pode ser muito maior do que o dos ativos tradicionais.

4 multiplicador e demanda de pagamento endógeno

O modelo básico de multiplicador assume que a demanda por pagamentos não é afetada por comportamentos especulativos, mas na realidade, as atividades especulativas podem ter um efeito duradouro sobre o uso de pagamentos, através de efeitos de rede ou mudanças nos custos de transação. Para capturar essa complexidade, o autor expande o modelo, permitindo que a demanda por pagamentos responda de forma endógena:

O multiplicador expandido aumentou um item, cujo sinal depende da relação entre a posse especulativa e a demanda de pagamento em equilíbrio. Se ambos forem positivamente correlacionados (como quando a atividade especulativa aumenta a notoriedade das criptomoedas), o multiplicador será ainda mais ampliado; se forem negativamente correlacionados (como quando a especulação eleva as taxas de transação), o multiplicador pode enfraquecer. No entanto, a análise teórica indica que, para que o multiplicador seja inferior a 1, são necessárias condições rigorosas, ou seja, um fluxo de capital de 1 dólar deve levar a uma redução na demanda de pagamento que exceda a proporção Z/M. Dada a proporção Z/M extremamente alta das criptomoedas mainstream, a probabilidade de o multiplicador ser inferior a 1 é baixa.

5 Cenários de Aplicação do Modelo Teórico

A eficácia do modelo de multiplicador de criptomoedas depende do grau de cumprimento das três suposições centrais mencionadas, o que limita seu alcance. Primeiro, o modelo é aplicável apenas a criptomoedas que são usadas como meio de pagamento em pelo menos algumas transações (satisfazendo a suposição 2). Tokens nativos como Bitcoin e Ethereum, usados para pagar taxas de transação ou executar contratos inteligentes na blockchain, atendem naturalmente a essa condição. Em segundo lugar, o modelo assume que a oferta total de tokens é inelástica (suposição 3), portanto não se aplica a stablecoins, uma vez que sua oferta se ajusta à demanda para manter a estabilidade da taxa de câmbio. Por fim, se houver fricções significativas no processo de pagamento (como prêmios de taxa de câmbio ou taxas), a suposição 1 pode ser violada. O autor observa que, se as fricções forem modeladas como uma taxa fixa, a expressão do multiplicador permanece inalterada, mas se o fluxo de capital causar variações contínuas nas taxas, o multiplicador real pode desviar do valor teórico.

Análise empírica da especulação e da volatilidade

1. Dados e Métodos

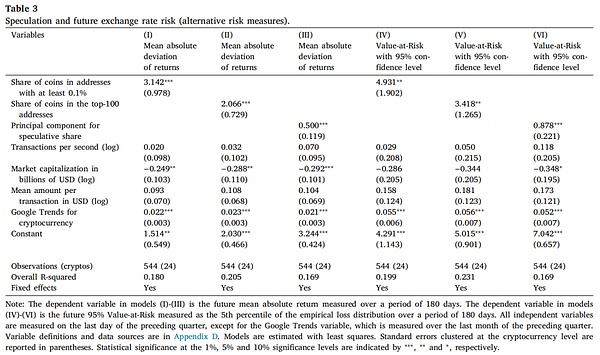

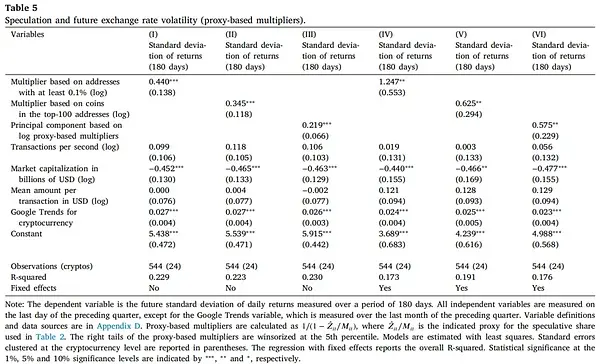

Para validar a relevância prática do multiplicador criptográfico, o autor selecionou 24 tokens nativos de blockchain, coletando dados trimestrais de 2014 a 2023, abrangendo informações como preços, transações em blockchain e saldos de endereços. A variável explicada é o desvio padrão anualizado da rentabilidade nos próximos 180 dias, enquanto as variáveis explicativas principais são três proxies para a proporção de detenção especulativa, a saber: a proporção de tokens cujo saldo de endereço ultrapassa 0,1% da oferta total; a proporção de tokens detidos pelos 100 maiores endereços; e uma variável de componente principal construída com base nas variáveis acima, bem como a “proporção de endereços com saldos superiores a 1 milhão de dólares” e “número de endereços pequenos”.

As variáveis de controle incluem a frequência de transações na cadeia, a capitalização de mercado, o montante médio das transações e o índice de pesquisa do Google. Todas as variáveis explicativas estão defasadas em um período, para mitigar problemas de endogeneidade.

2. Principais descobertas

Os resultados da regressão mostram que todas as variáveis de agentes especulativos estão significativamente correlacionadas positivamente com a volatilidade futura. Tomando como exemplo a variável de componentes principais, seu coeficiente no modelo de efeitos fixos é 0,683, o que significa que um aumento da variável do 10% percentil para o 90% percentil levará a um aumento de aproximadamente 3 pontos percentuais na volatilidade de 180 dias. Este resultado permanece robusto mesmo ao trocar a medida de volatilidade (como desvio absoluto médio, valor em risco), ajustar o intervalo de previsão (90 dias ou 26 semanas) e converter as variáveis de agente em forma multiplicativa.

No controle de variáveis, o índice de busca do Google está positivamente correlacionado com a volatilidade, refletindo as descobertas da literatura sobre como a atenção dos investidores impulsiona as flutuações de preços; a capitalização de mercado está negativamente correlacionada com a volatilidade, indicando que criptomoedas de maior escala têm menor volatilidade.

3. Impacto na avaliação de grandes posições

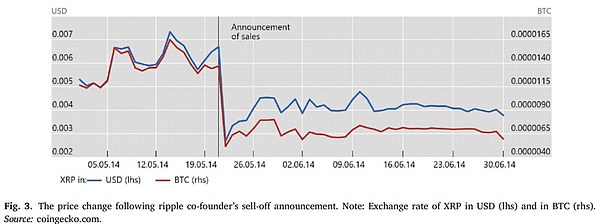

O significado da política central do multiplicador de criptomoedas reside em alertar os participantes do mercado a avaliar com cautela o risco de liquidez das grandes posições em criptomoedas. A teoria sugere que o fechamento de grandes posições especulativas pode ter um impacto significativo nos preços, a menos que haja outros especuladores dispostos a assumir essas posições. Esse risco foi comprovado em casos reais: em 2014, o cofundador da Ripple, McCaleb, anunciou planos para vender os 9% de tokens XRP que possuía e, embora o aumento máximo da oferta tenha sido de apenas 10%, a taxa do XRP caiu mais de 40% após o anúncio. A Ripple acabou estendendo seu plano de vendas por meio de um acordo legal por mais de sete anos para aliviar a pressão no mercado.

De maneira semelhante, o endosse de celebridades ou movimentos regulamentares (como a aprovação de um ETF de Bitcoin à vista pela SEC dos EUA) podem desencadear uma grande entrada de capital, elevando a capitalização de mercado. No entanto, se a criptomoeda carecer de uma demanda real de pagamento, suas características de alta multiplicação levarão os preços a serem excessivamente sensíveis ao fluxo de capital, ampliando assim a volatilidade. Os investidores, ao aceitarem grandes quantidades de criptomoedas como colateral ou como pagamento por financiamento, devem estar cientes da grande diferença que pode existir entre o valor de mercado e o valor de liquidação.

Conclusão e Inscrições

Este artigo constrói uma estrutura teórica de multiplicadores criptográficos e explica sistematicamente as causas estruturais da alta volatilidade das criptomoedas. O tamanho do multiplicador está diretamente relacionado à proporção de uso do token para pagamento: quanto mais fraca a função de pagamento, maior o multiplicador e mais intensa a reação do preço ao fluxo de capital. Evidências empíricas confirmam ainda que a proporção de posse especulativa tem capacidade preditiva sobre a volatilidade futura das taxas de câmbio.

A pesquisa revela que a volatilidade do mercado de criptomoedas não é acidental, mas sim uma consequência de sua natureza como ativo de investimento, em vez de um instrumento de pagamento. A menos que o uso mainstream das criptomoedas mude de especulação para pagamento, a alta volatilidade pode continuar a existir. Para os investidores, é importante estar atento ao risco de liquidez de criptomoedas de alta alavancagem, evitando igualar simplesmente o valor de mercado ao valor de liquidação. Para os reguladores, compreender o mecanismo de alavancagem ajuda a estabelecer padrões de gestão de risco mais prudentes. Pesquisas futuras podem explorar mais a fundo as dinâmicas da alavancagem em diferentes ciclos de mercado e ambientes políticos, bem como o potencial efeito atenuador da inovação em tecnologias de pagamento sobre o efeito de alavancagem.