作者:Nikka / WolfDAO( X : @10xWolfdao )

一:VC 投資邏輯の劇的な変化

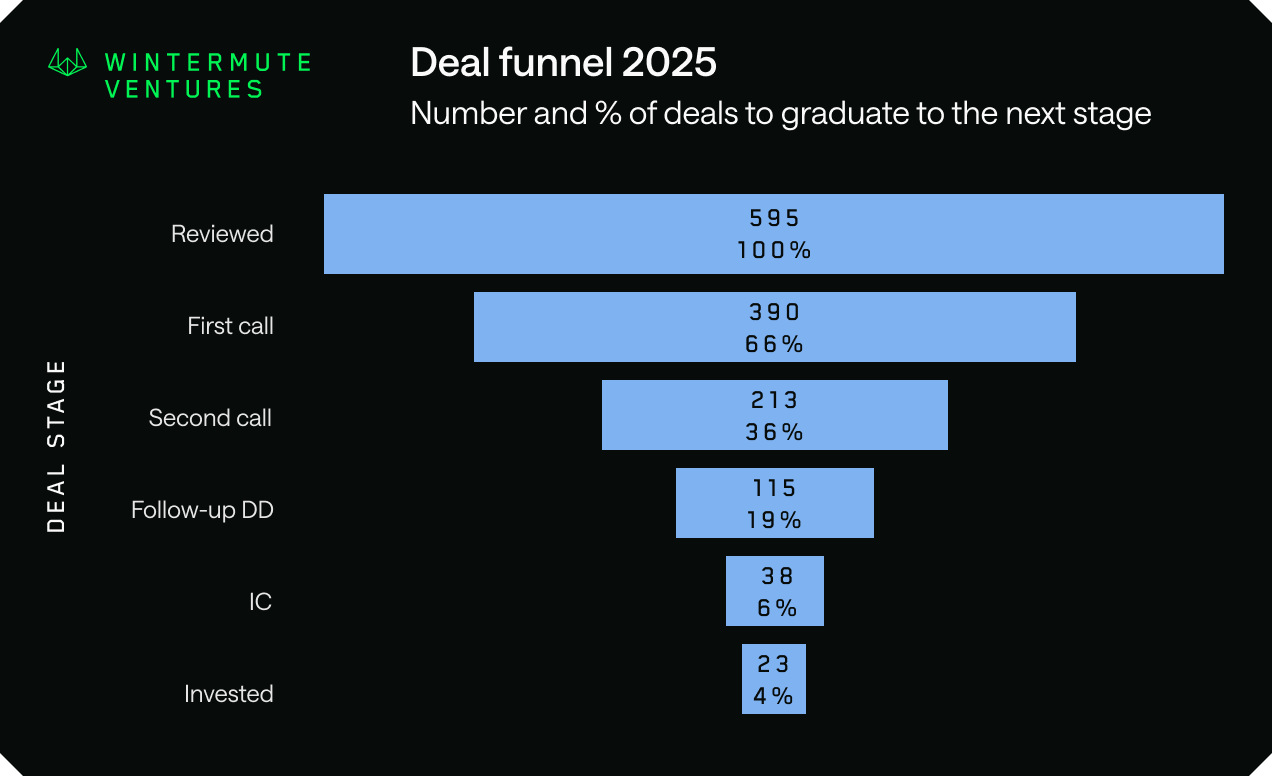

Wintermute Venturesの2025年のデータは、残酷な現実を明らかにしています:このトップマーケットメイカー兼投資機関は年間約600のプロジェクトを審査し、そのうちわずか23件のみを承認、承認率はわずか4%です。さらに驚くべきことに、デューデリジェンス段階に進んだプロジェクトはわずか20%です。創設者のEvgeny Gaevoyは率直に、「2021-2022年の『祈り撒き散らし』モデルとは完全に別物になった」と指摘しています。

この変化はWintermuteだけの例ではありません。暗号VCエコシステム全体は、2025年の取引数が2024年の2900件超から約1200件に60%減少しています。資金は依然として流動しており、世界の暗号VC総投資額は49.75億ドルに達していますが、これらの資金はますます少数のプロジェクトに集中しています。後期段階の投資比率は56%に達し、初期のシードラウンドの比率は歴史的最低に縮小しています。米国市場のデータはさらに明確です:取引数は33%減少しましたが、中央値の投資額は1.5倍に増加し、500万ドルに達しています。これは、VCが少数のプロジェクトに大きく賭けることを好み、網を広げて魚を捕ることを避けていることを意味します。

Wintermute Venturesの2025年のデータは、残酷な現実を明らかにしています:このトップマーケットメイカー兼投資機関は年間約600のプロジェクトを審査し、そのうちわずか23件のみを承認、承認率はわずか4%です。さらに驚くべきことに、デューデリジェンス段階に進んだプロジェクトはわずか20%です。創設者のEvgeny Gaevoyは率直に、「2021-2022年の『祈り撒き散らし』モデルとは完全に別物になった」と指摘しています。

この変化はWintermuteだけの例ではありません。暗号VCエコシステム全体は、2025年の取引数が2024年の2900件超から約1200件に60%減少しています。資金は依然として流動しており、世界の暗号VC総投資額は49.75億ドルに達していますが、これらの資金はますます少数のプロジェクトに集中しています。後期段階の投資比率は56%に達し、初期のシードラウンドの比率は歴史的最低に縮小しています。米国市場のデータはさらに明確です:取引数は33%減少しましたが、中央値の投資額は1.5倍に増加し、500万ドルに達しています。これは、VCが少数のプロジェクトに大きく賭けることを好み、網を広げて魚を捕ることを避けていることを意味します。

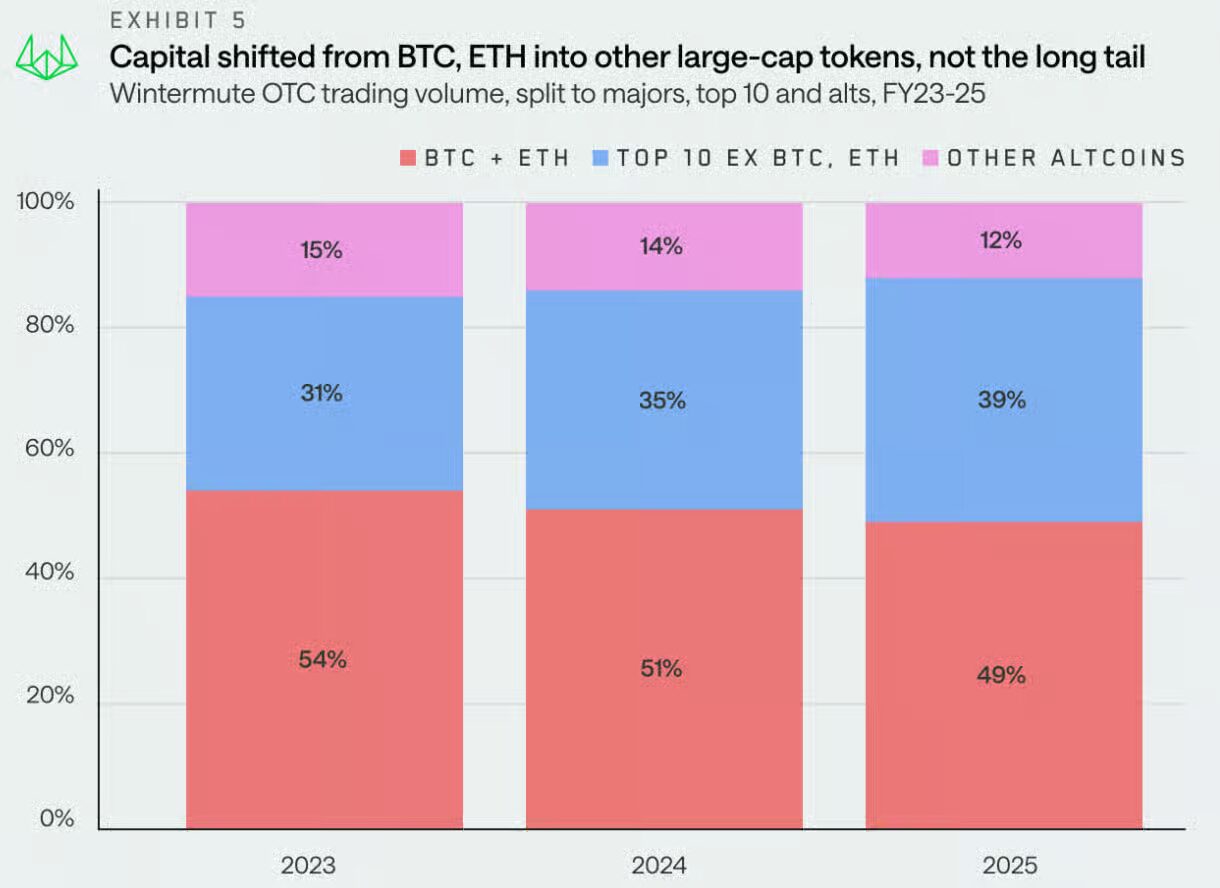

この劇的な変化の根底にあるのは、市場流動性の高度な集中です。2025年の暗号市場は極端な「狭幅」特性を示しています:機関資金の比率は75%に達していますが、これらの資金は主にBTCやETHなどの大型資産に集中しています。OTC取引データによると、BTCとETHの市場シェアは54%から49%に低下しましたが、ブルーチップ資産全体のシェアは逆に8%増加しています。さらに致命的なのは、競合通貨のナラティブサイクルが2024年の61日から2025年には19〜20日に暴落し、資金が中小規模のプロジェクトに流れる時間がほとんどなくなったことです。個人投資家も以前のように暗号通貨を狂ったように追いかけることはなくなり、AIやテクノロジー株に注目を移しています。これにより、暗号市場は増分資金を欠く状態になっています。

従来の「4年サイクルの強気市場」は完全に崩壊しました。Wintermuteのレポートは、2026年の回復は従来のように自然に訪れるものではなく、少なくとも一つの強力な触媒が必要だと明言しています:それはSOLやXRPのような資産へのETF拡大、またはBTCが再び10万ドルの心理的壁を突破してFOMOを引き起こすこと、あるいは新たなナラティブが個人投資家の熱意を再燃させることです。このような環境下で、VCは「物語を語るだけ」のプロジェクトに賭けることはできません。彼らが求めるのは、シードラウンドから自己持続可能性を証明できるプロジェクトです。

これが、「100個投資して1倍のリターンを狙う」から、「生き残る4つのプロジェクトだけに投資する」へと投資ロジックが変わった理由です。リスク回避はもはや保守的ではなく、生存のための必須条件となっています。a16zやParadigmのようなトップファンドも、早期投資を減らし、中後期ラウンドにシフトしています。2025年に大規模な資金調達を行ったプロジェクト—Fuel Networkは10億ドルの評価額から1100万ドルに下落し、Berachainはピーク時から93%暴落、Camp Networkは時価総額の96%を蒸発させています。これらは血の滲むような事実をもって、市場に「ナラティブは死んだ、実行こそ王である」と告げています。

二:シードラウンドの血液創出能力の致命的要件

この極めて正確な美学の下、新興チームが直面する最大の課題は、シードラウンドがもはや資金を燃やす出発点ではなく、自ら血を生み出す能力を証明しなければならない生死線になったことです。

血を生み出す能力は、まずプロダクト・マーケット・フィット(PMF)の厳格な検証に現れます。VCはもはや魅力的なビジネスプランや壮大なビジョンの記述だけでは満足しません。彼らは実際のデータを求めています:少なくとも1000人のアクティブユーザー、または月間収益が10万ドル以上。さらに重要なのはユーザーの定着率です—DAU/MAU比率が50%未満なら、ユーザーは全く買い手ではありません。多くのプロジェクトはここで失敗します:洗練されたホワイトペーパーやクールな技術アーキテクチャは持っていても、実際にユーザーが使い、支払う証拠を示せないのです。Wintermuteが拒否した580のプロジェクトの多くも、ここでつまずいています。

資本効率も第二の死の門です。VCは2026年に、多くの「利益ゾンビ」—ARRが200万ドル、年成長率50%の企業—が出現すると予測しています。これらはBラウンドの資金調達を引き付けることができません。つまり、シードチームは「デフォルトで生存」状態を実現しなければなりません:月次の資金燃焼は収益の30%を超えない、または早期に利益を出す必要があります。これは厳しい条件に思えますが、流動性枯渇の市場では唯一の生きる道です。チームは10人以内に縮小し、コスト削減のためにオープンソースツールを優先的に使い、コンサルティングサービスの副業で資金を補うことも必要です。数十人規模のチームや、資金燃焼速度が速すぎるプロジェクトは、2026年には次のラウンド資金調達をほぼ得られなくなるでしょう。

技術面の要件も急速に進化しています。2025年のデータによると、VCが投資した1ドルあたり、40セントがAIを活用した暗号プロジェクトに流れています。これは2024年の倍以上です。AIはもはや付加価値ではなく、必需品となっています。シードラウンドのプロジェクトは、AIが開発サイクルを6ヶ月から2ヶ月に短縮する方法や、AIエージェントを使った資本取引やDeFi流動性管理の最適化を示す必要があります。同時に、コンプライアンスやプライバシー保護もコードレベルで組み込む必要があります。RWA(実世界資産)のトークン化の台頭に伴い、プライバシーを確保し信頼コストを低減するためにゼロ知識証明の技術を使う必要があります。これらの要件を無視するプロジェクトは、「遅れた世代」と見なされるでしょう。

最も致命的な要件は流動性とエコシステムの互換性です。暗号プロジェクトはシードラウンドから、ETFやDATのような機関流動性のパイプラインとどうつながるかを明確に計画する必要があります。データは明確です:2025年には機関資金の比率は75%、ステーブルコイン市場は2060億ドルから3000億ドル超に急増しています。ナラティブだけに頼る競合通貨の資金調達は指数関数的に難しくなっています。プロジェクトはETF互換資産に焦点を当て、取引所と早期に提携し、流動性プールを構築すべきです。「先に資金を集めてから上所に行く」ことを考えるチームは、2026年を生き延びることはほぼ不可能です。

これらの要件を総合すると、シードラウンドはもはや試験ではなく、総合的な大試験です。チームは分野横断的に構成される必要があります—エンジニア、AI専門家、財務専門家、コンプライアンスコンサルタントは欠かせません。アジャイル開発で迅速に反復し、データに基づいて判断し、物語を語るのではなく持続可能なビジネスモデルを追求します。VC支援の暗号プロジェクトの45%はすでに失敗し、77%は月収1000ドル未満、2025年にローンチされたトークンプロジェクトの85%は水面下にあります—これらの数字は、血を生み出す能力のないプロジェクトは次の資金調達に到達できず、上所に進むこともできないことを示しています。

三:投資機関の警告と方向性の変化

戦略的投資家やVCにとって、2026年は分水嶺です:新しいルールに適応するか、市場から淘汰されるかです。Wintermuteの承認率4%は、彼らが選りすぐっていることを誇示しているのではなく、業界全体への警告です—古いモデルの「祈り撒き散らし」を続ける機関は、ひどい結果になるでしょう。

問題の核心は、市場が投機から機関主導へと変わったことにあります。75%の資金が退職基金やヘッジファンドのような機関を通じて流れている中、個人投資家はAI株に走り、競合通貨のローテーションサイクルは60日から20日に短縮しています。もしVCが依然として「網を広げて」物語だけのプロジェクトに投資し続けるなら、それは積極的に資金を流すことになります。GameFiやDePINのナラティブは2025年に75%以上下落し、AI関連のプロジェクトも平均50%下落しています。10月の清算連鎖事件では190億ドルのレバレッジ爆損が起きました—これらはすべて、市場がもはやナラティブに応じず、実行と持続可能性に価値を置いていることを示しています。

この劇的な変化の根底にあるのは、市場流動性の高度な集中です。2025年の暗号市場は極端な「狭幅」特性を示しています:機関資金の比率は75%に達していますが、これらの資金は主にBTCやETHなどの大型資産に集中しています。OTC取引データによると、BTCとETHの市場シェアは54%から49%に低下しましたが、ブルーチップ資産全体のシェアは逆に8%増加しています。さらに致命的なのは、競合通貨のナラティブサイクルが2024年の61日から2025年には19〜20日に暴落し、資金が中小規模のプロジェクトに流れる時間がほとんどなくなったことです。個人投資家も以前のように暗号通貨を狂ったように追いかけることはなくなり、AIやテクノロジー株に注目を移しています。これにより、暗号市場は増分資金を欠く状態になっています。

従来の「4年サイクルの強気市場」は完全に崩壊しました。Wintermuteのレポートは、2026年の回復は従来のように自然に訪れるものではなく、少なくとも一つの強力な触媒が必要だと明言しています:それはSOLやXRPのような資産へのETF拡大、またはBTCが再び10万ドルの心理的壁を突破してFOMOを引き起こすこと、あるいは新たなナラティブが個人投資家の熱意を再燃させることです。このような環境下で、VCは「物語を語るだけ」のプロジェクトに賭けることはできません。彼らが求めるのは、シードラウンドから自己持続可能性を証明できるプロジェクトです。

これが、「100個投資して1倍のリターンを狙う」から、「生き残る4つのプロジェクトだけに投資する」へと投資ロジックが変わった理由です。リスク回避はもはや保守的ではなく、生存のための必須条件となっています。a16zやParadigmのようなトップファンドも、早期投資を減らし、中後期ラウンドにシフトしています。2025年に大規模な資金調達を行ったプロジェクト—Fuel Networkは10億ドルの評価額から1100万ドルに下落し、Berachainはピーク時から93%暴落、Camp Networkは時価総額の96%を蒸発させています。これらは血の滲むような事実をもって、市場に「ナラティブは死んだ、実行こそ王である」と告げています。

二:シードラウンドの血液創出能力の致命的要件

この極めて正確な美学の下、新興チームが直面する最大の課題は、シードラウンドがもはや資金を燃やす出発点ではなく、自ら血を生み出す能力を証明しなければならない生死線になったことです。

血を生み出す能力は、まずプロダクト・マーケット・フィット(PMF)の厳格な検証に現れます。VCはもはや魅力的なビジネスプランや壮大なビジョンの記述だけでは満足しません。彼らは実際のデータを求めています:少なくとも1000人のアクティブユーザー、または月間収益が10万ドル以上。さらに重要なのはユーザーの定着率です—DAU/MAU比率が50%未満なら、ユーザーは全く買い手ではありません。多くのプロジェクトはここで失敗します:洗練されたホワイトペーパーやクールな技術アーキテクチャは持っていても、実際にユーザーが使い、支払う証拠を示せないのです。Wintermuteが拒否した580のプロジェクトの多くも、ここでつまずいています。

資本効率も第二の死の門です。VCは2026年に、多くの「利益ゾンビ」—ARRが200万ドル、年成長率50%の企業—が出現すると予測しています。これらはBラウンドの資金調達を引き付けることができません。つまり、シードチームは「デフォルトで生存」状態を実現しなければなりません:月次の資金燃焼は収益の30%を超えない、または早期に利益を出す必要があります。これは厳しい条件に思えますが、流動性枯渇の市場では唯一の生きる道です。チームは10人以内に縮小し、コスト削減のためにオープンソースツールを優先的に使い、コンサルティングサービスの副業で資金を補うことも必要です。数十人規模のチームや、資金燃焼速度が速すぎるプロジェクトは、2026年には次のラウンド資金調達をほぼ得られなくなるでしょう。

技術面の要件も急速に進化しています。2025年のデータによると、VCが投資した1ドルあたり、40セントがAIを活用した暗号プロジェクトに流れています。これは2024年の倍以上です。AIはもはや付加価値ではなく、必需品となっています。シードラウンドのプロジェクトは、AIが開発サイクルを6ヶ月から2ヶ月に短縮する方法や、AIエージェントを使った資本取引やDeFi流動性管理の最適化を示す必要があります。同時に、コンプライアンスやプライバシー保護もコードレベルで組み込む必要があります。RWA(実世界資産)のトークン化の台頭に伴い、プライバシーを確保し信頼コストを低減するためにゼロ知識証明の技術を使う必要があります。これらの要件を無視するプロジェクトは、「遅れた世代」と見なされるでしょう。

最も致命的な要件は流動性とエコシステムの互換性です。暗号プロジェクトはシードラウンドから、ETFやDATのような機関流動性のパイプラインとどうつながるかを明確に計画する必要があります。データは明確です:2025年には機関資金の比率は75%、ステーブルコイン市場は2060億ドルから3000億ドル超に急増しています。ナラティブだけに頼る競合通貨の資金調達は指数関数的に難しくなっています。プロジェクトはETF互換資産に焦点を当て、取引所と早期に提携し、流動性プールを構築すべきです。「先に資金を集めてから上所に行く」ことを考えるチームは、2026年を生き延びることはほぼ不可能です。

これらの要件を総合すると、シードラウンドはもはや試験ではなく、総合的な大試験です。チームは分野横断的に構成される必要があります—エンジニア、AI専門家、財務専門家、コンプライアンスコンサルタントは欠かせません。アジャイル開発で迅速に反復し、データに基づいて判断し、物語を語るのではなく持続可能なビジネスモデルを追求します。VC支援の暗号プロジェクトの45%はすでに失敗し、77%は月収1000ドル未満、2025年にローンチされたトークンプロジェクトの85%は水面下にあります—これらの数字は、血を生み出す能力のないプロジェクトは次の資金調達に到達できず、上所に進むこともできないことを示しています。

三:投資機関の警告と方向性の変化

戦略的投資家やVCにとって、2026年は分水嶺です:新しいルールに適応するか、市場から淘汰されるかです。Wintermuteの承認率4%は、彼らが選りすぐっていることを誇示しているのではなく、業界全体への警告です—古いモデルの「祈り撒き散らし」を続ける機関は、ひどい結果になるでしょう。

問題の核心は、市場が投機から機関主導へと変わったことにあります。75%の資金が退職基金やヘッジファンドのような機関を通じて流れている中、個人投資家はAI株に走り、競合通貨のローテーションサイクルは60日から20日に短縮しています。もしVCが依然として「網を広げて」物語だけのプロジェクトに投資し続けるなら、それは積極的に資金を流すことになります。GameFiやDePINのナラティブは2025年に75%以上下落し、AI関連のプロジェクトも平均50%下落しています。10月の清算連鎖事件では190億ドルのレバレッジ爆損が起きました—これらはすべて、市場がもはやナラティブに応じず、実行と持続可能性に価値を置いていることを示しています。

機関は方向性を変える必要があります。まずは投資基準の根本的な変化です:「このストーリーはどれだけ大きく語れるか」から、「このプロジェクトはシードラウンドで血を生み出す能力を証明できるか」へと変わるべきです。早期に大量資金を撒くのではなく、少数の高品質なシードプロジェクトに集中投資するか、中後期ラウンドにシフトしてリスクを低減すべきです。データは示しています:2025年以降の後期段階の投資比率は56%に達しており、これは偶然ではなく、市場の投票結果です。

さらに、投資対象の再定義も重要です。AIと暗号の融合はトレンドではなく現実です—2026年にはAI-暗号の交差領域への投資比率は50%以上になると予測されています。純粋なナラティブ駆動の競合通貨や、コンプライアンスやプライバシーを無視し、AI統合を軽視する機関は、自分たちが投資したプロジェクトが流動性を得られず、大所に上がれず、退出も困難になることに気づくでしょう。

最後に、投資手法の進化です。アウトバウンド(外部からの調達)がパッシブなBP待ちを置き換え、デューデリジェンスの迅速化が長い評価プロセスを代替し、対応速度が官僚主義を凌駕します。同時に、新興市場の構造的チャンス—AI Rollups、RWA 2.0、クロスボーダー決済のステーブルコインアプリケーション、新興市場のフィンテックイノベーション—を探索すべきです。VCは「百倍リターンを狙うギャンブラー」から、「選ばれた生存者」を狙うハンターへと心構えを変え、短期の投機ではなく、5〜10年の長期ビジョンを持ってプロジェクトを選別すべきです。

Wintermuteのレポートは、実は業界全体に警鐘を鳴らしています:2026年は牛市の自然な延長ではなく、勝者総取りの戦場です。早期に正確な美学に適応したプレイヤー—起業者も投資家も—は、流動性が回復したときに優位に立つでしょう。一方、旧態依然のモデルや思考、基準を使い続ける参加者は、次々とプロジェクトの失敗やトークンの価値ゼロ、退出のチャンネル閉鎖に直面することになります。市場はすでに変わり、ゲームのルールも変わっています。変わらないのは一つだけ:真に血を生み出す能力を持ち、実際に上所に到達できるプロジェクトだけが、この時代の資本にふさわしいのです。

機関は方向性を変える必要があります。まずは投資基準の根本的な変化です:「このストーリーはどれだけ大きく語れるか」から、「このプロジェクトはシードラウンドで血を生み出す能力を証明できるか」へと変わるべきです。早期に大量資金を撒くのではなく、少数の高品質なシードプロジェクトに集中投資するか、中後期ラウンドにシフトしてリスクを低減すべきです。データは示しています:2025年以降の後期段階の投資比率は56%に達しており、これは偶然ではなく、市場の投票結果です。

さらに、投資対象の再定義も重要です。AIと暗号の融合はトレンドではなく現実です—2026年にはAI-暗号の交差領域への投資比率は50%以上になると予測されています。純粋なナラティブ駆動の競合通貨や、コンプライアンスやプライバシーを無視し、AI統合を軽視する機関は、自分たちが投資したプロジェクトが流動性を得られず、大所に上がれず、退出も困難になることに気づくでしょう。

最後に、投資手法の進化です。アウトバウンド(外部からの調達)がパッシブなBP待ちを置き換え、デューデリジェンスの迅速化が長い評価プロセスを代替し、対応速度が官僚主義を凌駕します。同時に、新興市場の構造的チャンス—AI Rollups、RWA 2.0、クロスボーダー決済のステーブルコインアプリケーション、新興市場のフィンテックイノベーション—を探索すべきです。VCは「百倍リターンを狙うギャンブラー」から、「選ばれた生存者」を狙うハンターへと心構えを変え、短期の投機ではなく、5〜10年の長期ビジョンを持ってプロジェクトを選別すべきです。

Wintermuteのレポートは、実は業界全体に警鐘を鳴らしています:2026年は牛市の自然な延長ではなく、勝者総取りの戦場です。早期に正確な美学に適応したプレイヤー—起業者も投資家も—は、流動性が回復したときに優位に立つでしょう。一方、旧態依然のモデルや思考、基準を使い続ける参加者は、次々とプロジェクトの失敗やトークンの価値ゼロ、退出のチャンネル閉鎖に直面することになります。市場はすでに変わり、ゲームのルールも変わっています。変わらないのは一つだけ:真に血を生み出す能力を持ち、実際に上所に到達できるプロジェクトだけが、この時代の資本にふさわしいのです。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は

免責事項をご参照ください。