投資

ローンチパッド

CandyDrop

キャンディーを集めてエアドロップを獲得

Launchpool

クイックステーキング

潜在的な新しいトークンを獲得しよう

HODLer Airdrop

GTを保有して、大量のエアドロップを無料で入手

Launchpad

NEW

次の大きなトークンプロジェクトを一足先に

Alphaポイント

NEW

オンチェーン資産を取引して、Airdrop報酬を楽しもう!

先物ポイント

NEW

先物ポイントを獲得し、Airdrop報酬を受け取りましょう。

もっと

- 人気の話題もっと見る

21.77K 人気度

28.72K 人気度

26.47K 人気度

80.68K 人気度

193.62K 人気度

- 人気の Gate Funもっと見る

- 時価総額:$3.6K保有者数:40.17%

- 時価総額:$3.55K保有者数:10.00%

- 時価総額:$3.6K保有者数:20.13%

- 時価総額:$21.46K保有者数:205553.96%

- 時価総額:$3.54K保有者数:10.00%

- ピン

SECは何も行動せず、対応書を発行し、米国株のトークン化は小さな一歩を踏み出しました

作者:加密沙律

アメリカ時間2025年12月15日、ナスダックは正式にSECにForm19b-4を提出し、米国株式と取引所商品の取引時間を23/5(毎日23時間、週5日)に延長する申請を行った。

しかし、ナスダックが申請した取引時間の延長は単なる延長ではなく、2つの正式な取引時間帯に変更されるものである:

日中取引時間帯(米東時間4:00-20:00)と夜間取引時間帯(米東時間21:00-翌4:00)。ただし20:00-21:00は取引停止となり、その間に未成立の注文は一括キャンセルされる。

多くの読者はこのニュースを見て興奮し、米国が24/7の米株トークン化取引の準備を進めているのではないかと感じたかもしれない。しかし、加密沙律は資料を詳細に調査し、皆さんに伝えたいのは、急いで結論を出さないことだ。なぜなら、ナスダックは資料中で、多くの伝統的な証券取引ルールや複雑な注文は夜間取引時間帯には適用されず、一部機能も制限されると述べているからだ。

我々は米国株のトークン化に非常に関心を持ち続けており、それは現実世界の資産のトークン化において最も重要な対象の一つと考えている。特に、米国SEC(証券取引委員会)のさまざまな公式動きは、最近も次々と出てきている。

この申請資料は、米国株のトークン化に対する期待を再び高めている。なぜなら、米国は証券取引時間をデジタル資産市場の24/7に近づけようとしているからだ。ただし、詳細に見ると:

ナスダックのこの資料には、トークン化に関する具体的な記述は一切なく、伝統的な証券制度の改革に関する内容だけである。

もし皆さんがナスダックの動きについてより深く理解したい場合、加密沙律は別途詳しい解説記事を書くこともできる。しかし、今日は実際に関係する米株のトークン化に関する最新情報について話したい。

SECは正式に「米国証券の保管中枢である大手企業がトークン化サービスを提供する試みを『容認』した」と言える。

アメリカ時間2025年12月11日、SECの取引・市場部の担当者はDTCCに対し、「不采取行动函(No-Action Letter、NAL)」を発行し、その後SECの公式ウェブサイトで公開した。この文書は、特定の条件を満たす場合、SECはDTCに関する証券のトークン化サービスに対して執行措置を取らないと明示している。

一見、多くの読者はSECが「米株でのトークン化技術の採用を免除した」と解釈しがちだが、実際はそう単純ではない。

では、この文書には何が書かれているのか?米国株のトークン化の最新動向はどこまで進んでいるのか?まずはこの文書の主役から説明しよう。

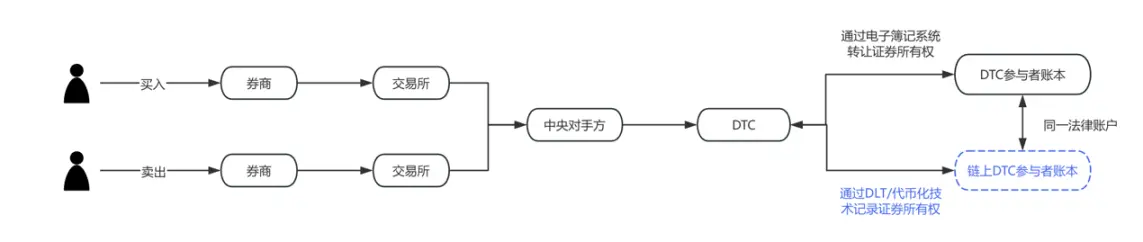

一、DTCC、DTCは誰?

DTCC(Depository Trust & Clearing Corporation)は、アメリカのグループ企業で、保管、株式清算、債券清算を担当する複数の機関から構成されている。

DTC(Depository Trust Company)は、DTCCの子会社であり、米国最大の証券集中保管機関だ。株式や債券などの証券を一元管理し、決済と名義変更を担当している。現在、証券資産の保管と記帳規模は100兆ドルを超え、DTCは米国株市場の帳簿管理者と理解できる。

二、DTCと米株トークン化の関係は?

2025年9月初旬、ナスダックがSECに対し、トークン化による株式発行の申請を行った際、その中にDTCの存在が既に現れていた。

ナスダックは、トークン化された株式と従来の株式の唯一の違いは、DTCによる注文の清算と決済にあると声明している。

この件をよりわかりやすくするために、フローチャートを作成した。青色の部分は、今年9月のナスダックの提案で申請された変更点を示している。明らかに、DTCは米株トークン化の実現と実務の中心的役割を果たす機関だ。

三、新たに公開された「不采取行动函」が何を述べているのか?

多くの人はこの資料を、SECがDTCに対し、ブロックチェーンを用いた米株の記帳を「容認」したと誤解しがちだが、それは正確ではない。正しく理解するには、米国の証券取引法の一つの条項を理解する必要がある。

「証券取引法(Securities Exchange Act of 1934)」第19(b)条は、自己規制団体(清算機関を含む)がルール変更や重要な事業計画を行う際には、SECに対してルール変更申請を行い、承認を得なければならないと規定している。

ナスダックの2つの提案は、これに基づいて提出された。

しかし、ルールの申請プロセスは通常長く、数ヶ月に及ぶこともあり、最長で240日かかることもある。もしすべての変更に申請と承認が必要なら、時間とコストがかかりすぎる。そこで、DTCは自らの証券トークン化試験運用を円滑に進めるために、申請の一部義務を免除してもらうためにSECに申請し、これを認められたのだ。

つまり、SECは一時的にDTCの一部申告義務を免除したに過ぎず、証券市場におけるトークン化技術の実質的な許可ではない。

では、今後の米株トークン化はどう進展するのか?以下の2つのポイントを理解する必要がある。

DTCは申告なしでどのような試みを行えるのか?

現在の米株の保管記帳の運用モデルは、次の通りだ:証券会社がDTCに口座を持ち、DTCは一元化されたシステムで買入・売却の各取引を記録している。今回、DTCは、証券会社に対し、これらの株式保有記録をブロックチェーンのトークンとして再記録する選択肢を提供できるかどうかを提案している。

実際の操作は、参加者がDTCに認定された登録ウォレット(Registered Wallet)を登録し、そのウォレットに対してトークン化指示を出すことから始まる。DTCは次の3つの処理を行う:

a) その株式を元の口座から総勘定元帳プールに移動させる;

b) ブロックチェーン上でトークンを発行する;

c) そのトークンを参加者のウォレットに送付し、当該参加者の証券に対する権益を表す。

その後、これらのトークンは証券会社間で直接移転可能となり、都度DTCの集中帳簿を経由しなくてもよくなる。ただし、すべてのトークン移転はDTCのオフチェーンシステムLedgerScanによってリアルタイムに監視・記録され、その記録はDTCの公式帳簿となる。参加者がトークン化状態から退出したい場合は、いつでもDTCに「非トークン化」指示を出すことができ、DTCはトークンを破棄し、証券権益を従来の口座に再記録する。

NALには、技術的・リスク管理上の制約も詳細に記されている。例えば、トークンはDTCが承認したウォレット間でのみ移動可能であり、特定の状況下ではDTCが強制的にトークンを移動・破棄できる権限を持つこと、トークンシステムとDTCのコア清算システムは厳格に隔離されていることなどだ。

この文書の意義は何か?

法律的な観点から、加密沙律が強調したいのは、NALはあくまで法的な許可やルール改正に相当するものではなく、一般的な法的効力を持つものではないという点だ。あくまでSECの担当者が、既存の事実と仮定条件の下で示した執行態度の表明に過ぎない。

米国の証券法体系には、「ブロックチェーン記帳の禁止」を直接規定する条項は存在しない。規制当局は、新技術採用後の市場構造、保管責任、リスク管理、申告義務が引き続き満たされているかどうかに関心を持つ。

また、米国の証券規制体系において、NALのような文書は長期的に規制当局の立場を示す重要な指標とみなされており、特にDTCのようなシステム重要金融機関に対しては、その象徴的意義は実務以上のものとなる。

公開内容を見ると、SECが今回免除した前提は非常に明確だ:DTCはオンチェーン上で証券を直接発行・取引するのではなく、その保管システム内の既存証券権益をトークン化して表現しているに過ぎない。

このトークンは、「権益のマッピング」や「帳簿の表現」に相当し、后台処理の効率化を目的としたものであり、証券の法的性質や所有権構造を変更するものではない。関連サービスは管理された環境や許可型ブロックチェーン上で運用され、参加者、利用範囲、技術アーキテクチャは厳格に制限されている。

加密沙律は、この規制態度は非常に合理的だと考える。オンチェーン資産で最も問題になりやすいのはマネーロンダリングや違法資金調達といった金融犯罪だ。トークン化技術は新技術だが、犯罪の手助けとなるべきではない。規制当局は、証券インフラにおけるブロックチェーンの潜在的な応用を肯定しつつも、既存の証券法と保管体系の境界を堅持すべきだ。

四、米株トークン化の最新進展

米株のトークン化に関する議論は、「法令遵守か否か」から「どう実現するか」へと段階的に移行しつつある。現市場の実践を分解すると、少なくとも2つの並行しながら異なる論理の道筋が形成されつつある。

一つは、DTCCとDTCを中心とした、公式意見主導のトークン化路線だ。これは、決済・照合・資産流通の効率向上を目的とし、対象は主に機関投資家や卸売市場の参加者。こうしたモデルでは、トークン化はほぼ「見えない」ものであり、エンド投資者にとっては株式は株式のまま、ただし后台システムの技術が進化しているだけだ。

もう一つは、証券会社や取引プラットフォームが前面に立つシナリオだ。例としてRobinhoodやMSX(麦通)などが挙げられる。彼らは近年、暗号資産や株式のフラグメント化取引、取引時間延長などの分野で製品の模索を続けている。米株トークン化が規制面で徐々に成熟すれば、こうしたプラットフォームは自然とユーザーの入口となる優位性を持つ。彼らにとって、トークン化はビジネスモデルの抜本的な再構築を意味するのではなく、既存の投資体験の技術的拡張に過ぎない。例えば、よりリアルタイムに近い決済や、より柔軟な資産の分割、異なる市場間の製品融合などだ。もちろん、これらは規制の枠組みが段階的に明確になる前提だ。こうした模索は規制の境界付近を行き来しながら、リスクとイノベーションを併存させている。その価値は短期的な規模拡大ではなく、次世代証券市場の形態を検証することにある。現実的には、これらは制度の進化のサンプル提供に過ぎず、既存の米株市場を直接置き換えるものではない。

より直感的に理解できるよう、以下の対比図を示す。

五、加密沙律の見解

よりマクロな視点から見ると、米株のトークン化が本当に解決しようとしているのは、「株をコインに変える」ことではなく、法的な確実性とシステムの安全性を維持しつつ、資産の流通効率を高め、運営コストを削減し、将来的なクロスマーケットの連携に備えることだ。この過程では、コンプライアンス、技術、市場構造が長期的に並行して競合しながら進化していく。進化の道筋は、急進的ではなく漸進的なものになると予想される。

短期的には、米株のトークン化がウォール街の運用方式に根本的な変化をもたらすことはないだろうが、すでに米国の金融インフラ議題の重要なプロジェクトとなっている。SECとDTCCの今回のやり取りは、制度的な「試験的導入」のようなものであり、今後のより広範な探索のための初期境界を示したものだ。市場参加者にとっては、これが終点ではなく、今後も継続的に注視すべき出発点となる。