!

長話を短く言うと:

Hyperliquidなどの分散型デリバティブプラットフォームの爆発的な成長とPendleの資金調達レート取引の導入に伴い、暗号通貨の資金調達レート市場は絶えず進化しています。具体的には、資金調達レート市場のダイナミクスには2つの構造的な力が起因しており、それによって予測可能な取引機会が創出されています:

BinanceやHyperliquidと比較して、BitMEXの資金調達率は最も安定しており、0.01%のマークに達する回数は他の取引所よりも多いです。ボラティリティに関しては、ETHのベータ値はBTCよりも高いです。

資金調達率取引で成功するためには、マーケットの感情ではなく、市場構造を理解する必要があります。

###イントロダクション

9年前、BitMEXは永続的な契約を発明し、人々の暗号通貨取引の方法を根本的に変えました。私たちの以前の第2四半期デリバティブレポート『資金調達率の進化:BitMEX XBTUSD資金調達率9年分析』では、それがどのようにボラティリティの高い投機的なツールから成熟した安定した市場へと発展してきたのかについて詳しく説明しました。今、私たちはこの進化の次の段階を目の当たりにしています:専用の資金調達率取引市場の出現。

資金調達率取引は、トレーダーが価格投機を行い、市場自体の基盤メカニズムを取引することを可能にします。しかし、これらのメカニズムを駆動するものは何でしょうか?本報告書では、永続契約市場のダイナミクスと資金調達率の公式を深く掘り下げ、暗号通貨トレーダーに重要な洞察を提供します。

私たちの研究結果は、資金調達率に影響を与える二つの強力な要因を指摘しています:0.01%/8時間資金調達率公式のアンカーの引力と、その公式を強制的に実行する機関アービトラージキャピタルの巨大な力です。本報告は2025年第3四半期のデータに基づき、これらの発見を探求し、この構造的理解に基づいてトレーダーにいくつかの重要なポイントを提供します。

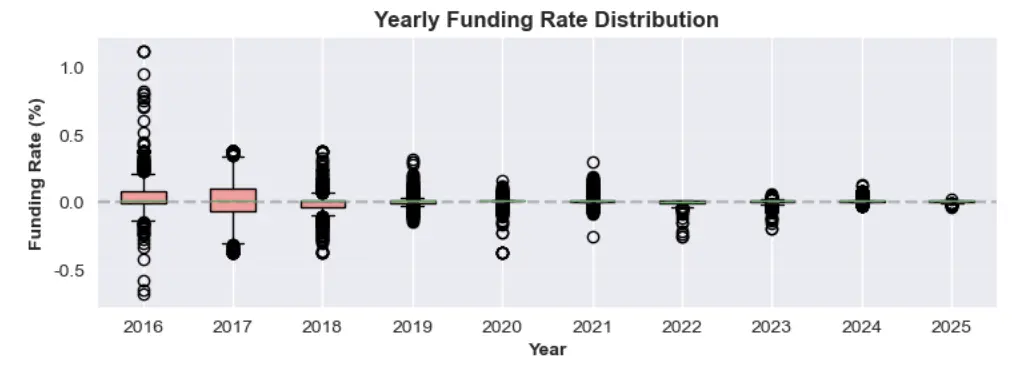

私たちが以前の報告で探討したように、ビットコインなどの主要なトークンの暗号資金レート市場は成熟しています。永続的な契約の初期の牛市では、ビットコインの資金レートはしばしば 0.2%/8 時間を超え、年率 200% を超えることに相当します。

図1:2016年から2025年までの年次資金レート分布

長年にわたり、市場の深化とより多くの機関資本の流入に伴い、このボラティリティは徐々に減少しています。**2024-2025年周期は新たな常態を確立しました:平均資金調達率は現在0.01%/8時間のベースライン付近で安定しています。**この状況は、永続的な契約のプレミアムが非常に低い時に発生し、率がその利率成分にデフォルトで連動することを引き起こします——これは金融市場のシステム的な効率を示す兆候です。

資金調達率市場はなぜこれほど激しい変動を示したのか?この現象は二つの重要な要因で説明できる。

これらの概念について、より詳細に探討しましょう。

永続契約の資金調達率は、契約価格を基礎資産の現物価格に一致させることを目的としています。BitMEXや他のいくつかの取引所では、資金調達率は8時間ごとに計算され、計算式には2つの主要な構成要素が含まれています:プレミアムインデックスと金利であり、ピンチメカニズムによってバランスが取られます。

BitMEX、Binance、Hyperliquidなどの取引所での資金調達率の一般的な計算式は次のとおりです。

F=P+clamp(I−P,−0.05%,0.05%)***

以下は、式の各部分の詳細な説明です。

シナリオ 1:若干のプレミアム/ディスカウント、資金コスト = 0.01%/8 時間

この公式の重要な特性の一つは、市場が比較的静かなときに資金調達率を基準金利 (0.01%) に安定させることができることです。

**ゴールデンルール:**平均プレミアム指数 (P) が -0.04% から +0.06% の範囲内にある限り、資金コスト率 (F) はちょうど 0.01% になります。

この範囲内で、Clamp関数はプレミアムまたはディスカウントを完璧に相殺し、資金レートをデフォルトで金利に戻すことができます。

サンプルA:小幅なプレミアム

仮に平均プレミアム指数 (P) が +0.02% であるとします。

サンプル B:小幅な割引

現在、平均プレミアム指数 (P) が -0.03% と仮定します。

この二つの例は、平均プレミアムインデックス(P)が資金調達率よりも若干高いか低いかにかかわらず、最終的な金利は常に0.01%であることを示しています。

シーン 2:正の偏差(ディスカウント期間の資金調達率が正)

多くの永続的な契約設計の重要なポイントは、その固有の正の偏差です。これは、契約の取引価格が僅かに割引されていても、ロングポジションが通常ショートポジションに少額の手数料を支払うことを意味します。これは、固定された正の利率 (I=0.01%) が下限の役割を果たしているためです。

これも資金調達率が通常小さい正の数(例えば 0.005%)であり、負の数ではない理由を説明しています。

例:正の資金調達率の永久契約ディスカウント

市場が下落すると仮定した場合、平均プレミアム指数 (P) は -0.045% に下がります。

この例では、永続契約の取引価格が現物価格を下回っているにもかかわらず、資金調達率は依然として正です。ロングポジションはショートポジションに対して支払いを続けており、これは構造的な好みが正の好みを持つショートポジションに有利であることを示しています。

シーン3:資金レートがゼロまたは負の値になるとき

資金調達率を中立または負の値にしたい場合、市場のディスカウントは金利による正の偏差を克服するのに十分なほど顕著でなければなりません。

資金費率の公式はルールを定義し、アービトラージ資本はそのルールを実行する役割を担っています。現在、主要な暗号通貨取引所の主要トークン(ビットコイン、イーサリアム、Solana)の未決済契約の規模は数百億ドルに達しています。自己取引会社からEthenaのようなDeFiプロトコルに至るまで、アービトラージ参加者は数十億ドルの資金を持っており、資金費率が魅力的になると即座に投入されます。永続契約の価格が高いプレミアムを示すと、これらの機関は永続契約を売却し、現物資産を購入して高額な資金費率を受け取り、プレミアムを圧縮します。

図2:2025年9月25日にロックされたEthenaの総額(USDe)、主要な仮想通貨取引所におけるBTC、ETH、SOLの建玉総額に対して

図2は、EthenaのUSDe(主要な資金金利アービトラージプラットフォーム)が、一時的な高資金金利の説明において重要な役割を果たす様子を明確に示しています。左側の円グラフは、Ethena (USDe)が78.3億ドルの未配備資金を持っていることを示しています。右側の円グラフは、各取引所の(2025年9月21日現在)総未決済契約量が657億ドルであることを示しています。2つの円グラフを比較すると、Ethenaのような単一のプロトコルが、市場の未決済契約量の12%に達する未配備資金を持つという大きな役割を果たしていることが明らかです。

資金調達率が魅力的になるたびに、機関は利用可能な資金を展開して利益を得ます。このアービトラージ戦略は、高い資金利率を押し下げます。

要するに、大量の未配備資金プールが資金レートの上限として機能し、その長期的な高止まりを防いでいます。

上記の資金レートの下限と上限に関する理論が成立するかどうかを分析するために、私たちは BitMEX、Binance、Hyperliquid の 2025 年第 3 四半期の資金レートデータを分析しました。これは、前のセクションで議論した 2 つの核心理論を確認するものです。

図3と図5は、2025年第3四半期のBTCとETHの資金調達率の歴史を示しており、私たちの2つの核心的な発見を確認しています。まず、この3つのプラットフォームの資金調達率は、この四半期の大部分の時間にわたって正の値を維持しており、これは構造的な正の偏差の直接的な結果です。次に、BitMEXとバイナンスの資金調達率は常に0.01%の基準線の近くにしっかりと固定されており、アービトラージ資本の強力な効果を反映しています。

注目すべき例外はHyperliquidであり、その資金調達率は顕著な変動性を示し、しばしばそのベースラインを大きく上回る水準に急上昇します——この現象については次のセクションで詳しく分析します。

図3:2025年第三四半期各取引所のBTC資金レートの差異の動向。Hyperliquid(赤色)は顕著な変動性を示し、急激な上昇は通常0.01%の上限を超えます。それに対して、BitMEX(オレンジ色)とバイナンス(青色)はより安定した金利環境を提供しています。

図4:2025年第3四半期のBTCの資金調達レートの分布(取引所別)

図5:2025年第3四半期ETH資金費率の比較は、BTCと類似した行動パターンを明らかにしています。高流動性(赤)は高いボラティリティと頻繁に発生する大幅な変動が特徴であり、BitMEX(オレンジ)とBinance(青)はより安定した、予測可能な金利環境を維持しています。

図6:2025年第3四半期のBitMEX、バイナンス、Hyperliquidのイーサリアム資金レート分布。この図は、3つの取引所で最も一般的なイーサリアム資金手数料が0.01%であり、BitMEXが最も安定していて、Hyperliquidが最もボラティリティが高いことを示しています。

BitMEX、Hyperliquid、バイナンスとHyperliquidプラットフォームのビットコイン(BTC)資金調達レート分析

BitMEX、Hyperliquid、Binance、Hyperliquidのイーサリアム(ETH)資金調達率分析

上の図は、BitMEXとHyperliquid、そしてBinanceなどの他の取引所の資金調達率の安定性における違いを明確に示しています。

ただし、2つの資産の資金レートは各取引所で全体的に似た傾向を示しているが、データは重要な違いを明らかにしている:2025年第三四半期に、ETHの資金レートは「より高いベータ」を示す。

この市場構造を理解することで、高勝率の取引を特定するためのフレームワークを提供できます。トレーダーは市場の感情を予測する必要はなく、市場自体のルールの実行に賭けることができます。

1. 構造的底線:決して公式の正の偏差に対抗しないこと

主要な発見の一つは、資金調達レートのほとんどが正の値であることです——2025年第3四半期のデータによると、92%以上の時間がそうです。これは偶然ではありません;これは、持続的な推進力を提供する+0.01%の利率成分の直接的な結果です。たとえ非常に弱気であっても、0.01%未満の正の資金調達レートは、永続的契約の取引価格が現物価格を下回っていることを意味します。利率を負の値にするためには、市場がこの内在する正の偏りを克服しなければなりません。

.したがって、Borosのような市場で暗示的な資金金利がほぼゼロに近い場合、ロングポジションを取ることはショートポジションを取って金利が引き続きマイナスであることを期待するよりも構造的な利点があります。この場合、資金金利の公式はあなたの友人ではありません——それは金利を正の領域に押し戻すために積極的に働いています。

2. アービトラージの上限:高金利が持続するとは期待しないこと

公式がソフトボトムラインを創造するように、大型機関資本の可用性もハードトップラインを創造します。資金調達率が大幅に0.01%のベンチマークを超えると、それはアービトラージャーにとって抗しがたい二桁の年率利益をもたらします。

機関やDeFiプロトコルからの数十億ドルの資本が、これらの機会に継続的に注目しています。プレミアムが発生すると、彼らは同時に先物契約を空売りし、現物資産を購入します。この取引はプレミアムを迅速に圧縮し、資金調達コストを低下させることを強制します。これは、金利が急騰する可能性がある一方で、これらの急騰は本質的に不安定で短命であることを意味します。持続的な高金利に賭けることは、市場における巨大で効率的かつ資本が豊富なセグメントに賭けることを意味します。

資金調達率取引は暗号通貨業界の新たなトレンドであり、BitMEXでは暗号通貨デリバティブの次なる変革を目撃することを楽しみにしています。私たちの分析によれば、資金調達率市場で成功を収めることは混沌とした市場の感情を予測することからではなく、市場の基本構造を把握することから生まれます。

二つのコア要因——資金調達率の公式が0.01%の魅力を持つこと、そしてその公式を実行するための巨大なアービトラージ資金プール——が、非常に予測可能な市場環境を生み出しています。金利がなぜアンカーされているのか、そして負の金利がなぜ異常現象であるのかを理解することで、トレーダーは価格投機を超え、BitMEXが9年前に創出した市場構造に内在する高確率の機会を活用することができます。

23.46K 人気度

48.97K 人気度

15.94K 人気度

11.3K 人気度

99.66K 人気度

Q3派生報告:アンカーポイントと上限、資金調達率の構造を理解する

!

長話を短く言うと:

Hyperliquidなどの分散型デリバティブプラットフォームの爆発的な成長とPendleの資金調達レート取引の導入に伴い、暗号通貨の資金調達レート市場は絶えず進化しています。具体的には、資金調達レート市場のダイナミクスには2つの構造的な力が起因しており、それによって予測可能な取引機会が創出されています:

BinanceやHyperliquidと比較して、BitMEXの資金調達率は最も安定しており、0.01%のマークに達する回数は他の取引所よりも多いです。ボラティリティに関しては、ETHのベータ値はBTCよりも高いです。

資金調達率取引で成功するためには、マーケットの感情ではなく、市場構造を理解する必要があります。

###イントロダクション

9年前、BitMEXは永続的な契約を発明し、人々の暗号通貨取引の方法を根本的に変えました。私たちの以前の第2四半期デリバティブレポート『資金調達率の進化:BitMEX XBTUSD資金調達率9年分析』では、それがどのようにボラティリティの高い投機的なツールから成熟した安定した市場へと発展してきたのかについて詳しく説明しました。今、私たちはこの進化の次の段階を目の当たりにしています:専用の資金調達率取引市場の出現。

資金調達率取引は、トレーダーが価格投機を行い、市場自体の基盤メカニズムを取引することを可能にします。しかし、これらのメカニズムを駆動するものは何でしょうか?本報告書では、永続契約市場のダイナミクスと資金調達率の公式を深く掘り下げ、暗号通貨トレーダーに重要な洞察を提供します。

私たちの研究結果は、資金調達率に影響を与える二つの強力な要因を指摘しています:0.01%/8時間資金調達率公式のアンカーの引力と、その公式を強制的に実行する機関アービトラージキャピタルの巨大な力です。本報告は2025年第3四半期のデータに基づき、これらの発見を探求し、この構造的理解に基づいてトレーダーにいくつかの重要なポイントを提供します。

資金調達率の9年間の進化のレビュー

私たちが以前の報告で探討したように、ビットコインなどの主要なトークンの暗号資金レート市場は成熟しています。永続的な契約の初期の牛市では、ビットコインの資金レートはしばしば 0.2%/8 時間を超え、年率 200% を超えることに相当します。

図1:2016年から2025年までの年次資金レート分布

長年にわたり、市場の深化とより多くの機関資本の流入に伴い、このボラティリティは徐々に減少しています。**2024-2025年周期は新たな常態を確立しました:平均資金調達率は現在0.01%/8時間のベースライン付近で安定しています。**この状況は、永続的な契約のプレミアムが非常に低い時に発生し、率がその利率成分にデフォルトで連動することを引き起こします——これは金融市場のシステム的な効率を示す兆候です。

資金調達率体系の分析

資金調達率市場はなぜこれほど激しい変動を示したのか?この現象は二つの重要な要因で説明できる。

これらの概念について、より詳細に探討しましょう。

要因 1:公式のアンカー(隠れた正の偏差)

永続契約の資金調達率は、契約価格を基礎資産の現物価格に一致させることを目的としています。BitMEXや他のいくつかの取引所では、資金調達率は8時間ごとに計算され、計算式には2つの主要な構成要素が含まれています:プレミアムインデックスと金利であり、ピンチメカニズムによってバランスが取られます。

BitMEX、Binance、Hyperliquidなどの取引所での資金調達率の一般的な計算式は次のとおりです。

F=P+clamp(I−P,−0.05%,0.05%)***

以下は、式の各部分の詳細な説明です。

シナリオ 1:若干のプレミアム/ディスカウント、資金コスト = 0.01%/8 時間

この公式の重要な特性の一つは、市場が比較的静かなときに資金調達率を基準金利 (0.01%) に安定させることができることです。

**ゴールデンルール:**平均プレミアム指数 (P) が -0.04% から +0.06% の範囲内にある限り、資金コスト率 (F) はちょうど 0.01% になります。

この範囲内で、Clamp関数はプレミアムまたはディスカウントを完璧に相殺し、資金レートをデフォルトで金利に戻すことができます。

サンプルA:小幅なプレミアム

仮に平均プレミアム指数 (P) が +0.02% であるとします。

サンプル B:小幅な割引

現在、平均プレミアム指数 (P) が -0.03% と仮定します。

この二つの例は、平均プレミアムインデックス(P)が資金調達率よりも若干高いか低いかにかかわらず、最終的な金利は常に0.01%であることを示しています。

シーン 2:正の偏差(ディスカウント期間の資金調達率が正)

多くの永続的な契約設計の重要なポイントは、その固有の正の偏差です。これは、契約の取引価格が僅かに割引されていても、ロングポジションが通常ショートポジションに少額の手数料を支払うことを意味します。これは、固定された正の利率 (I=0.01%) が下限の役割を果たしているためです。

これも資金調達率が通常小さい正の数(例えば 0.005%)であり、負の数ではない理由を説明しています。

例:正の資金調達率の永久契約ディスカウント

市場が下落すると仮定した場合、平均プレミアム指数 (P) は -0.045% に下がります。

この例では、永続契約の取引価格が現物価格を下回っているにもかかわらず、資金調達率は依然として正です。ロングポジションはショートポジションに対して支払いを続けており、これは構造的な好みが正の好みを持つショートポジションに有利であることを示しています。

シーン3:資金レートがゼロまたは負の値になるとき

資金調達率を中立または負の値にしたい場合、市場のディスカウントは金利による正の偏差を克服するのに十分なほど顕著でなければなりません。

ファクター2:巨額の資金調達率アービトラージ資本

資金費率の公式はルールを定義し、アービトラージ資本はそのルールを実行する役割を担っています。現在、主要な暗号通貨取引所の主要トークン(ビットコイン、イーサリアム、Solana)の未決済契約の規模は数百億ドルに達しています。自己取引会社からEthenaのようなDeFiプロトコルに至るまで、アービトラージ参加者は数十億ドルの資金を持っており、資金費率が魅力的になると即座に投入されます。永続契約の価格が高いプレミアムを示すと、これらの機関は永続契約を売却し、現物資産を購入して高額な資金費率を受け取り、プレミアムを圧縮します。

!

図2:2025年9月25日にロックされたEthenaの総額(USDe)、主要な仮想通貨取引所におけるBTC、ETH、SOLの建玉総額に対して

図2は、EthenaのUSDe(主要な資金金利アービトラージプラットフォーム)が、一時的な高資金金利の説明において重要な役割を果たす様子を明確に示しています。左側の円グラフは、Ethena (USDe)が78.3億ドルの未配備資金を持っていることを示しています。右側の円グラフは、各取引所の(2025年9月21日現在)総未決済契約量が657億ドルであることを示しています。2つの円グラフを比較すると、Ethenaのような単一のプロトコルが、市場の未決済契約量の12%に達する未配備資金を持つという大きな役割を果たしていることが明らかです。

資金調達率が魅力的になるたびに、機関は利用可能な資金を展開して利益を得ます。このアービトラージ戦略は、高い資金利率を押し下げます。

要するに、大量の未配備資金プールが資金レートの上限として機能し、その長期的な高止まりを防いでいます。

Perspectives in Action: 2025年第3四半期の資金調達率の見直し

上記の資金レートの下限と上限に関する理論が成立するかどうかを分析するために、私たちは BitMEX、Binance、Hyperliquid の 2025 年第 3 四半期の資金レートデータを分析しました。これは、前のセクションで議論した 2 つの核心理論を確認するものです。

図3と図5は、2025年第3四半期のBTCとETHの資金調達率の歴史を示しており、私たちの2つの核心的な発見を確認しています。まず、この3つのプラットフォームの資金調達率は、この四半期の大部分の時間にわたって正の値を維持しており、これは構造的な正の偏差の直接的な結果です。次に、BitMEXとバイナンスの資金調達率は常に0.01%の基準線の近くにしっかりと固定されており、アービトラージ資本の強力な効果を反映しています。

注目すべき例外はHyperliquidであり、その資金調達率は顕著な変動性を示し、しばしばそのベースラインを大きく上回る水準に急上昇します——この現象については次のセクションで詳しく分析します。

!

図3:2025年第三四半期各取引所のBTC資金レートの差異の動向。Hyperliquid(赤色)は顕著な変動性を示し、急激な上昇は通常0.01%の上限を超えます。それに対して、BitMEX(オレンジ色)とバイナンス(青色)はより安定した金利環境を提供しています。

!

図4:2025年第3四半期のBTCの資金調達レートの分布(取引所別)

!

図5:2025年第3四半期ETH資金費率の比較は、BTCと類似した行動パターンを明らかにしています。高流動性(赤)は高いボラティリティと頻繁に発生する大幅な変動が特徴であり、BitMEX(オレンジ)とBinance(青)はより安定した、予測可能な金利環境を維持しています。

図6:2025年第3四半期のBitMEX、バイナンス、Hyperliquidのイーサリアム資金レート分布。この図は、3つの取引所で最も一般的なイーサリアム資金手数料が0.01%であり、BitMEXが最も安定していて、Hyperliquidが最もボラティリティが高いことを示しています。

各取引所の資金レートの違い:安定性 vs. ボラティリティ

BitMEX、Hyperliquid、バイナンスとHyperliquidプラットフォームのビットコイン(BTC)資金調達レート分析

$BTC 資金調達率データ(2025年第3四半期)

BitMEX、Hyperliquid、Binance、Hyperliquidのイーサリアム(ETH)資金調達率分析

$ETH 資金調達率データ(2025年第3四半期)

上の図は、BitMEXとHyperliquid、そしてBinanceなどの他の取引所の資金調達率の安定性における違いを明確に示しています。

ビットコイン vs. イーサリアム資金レート

ただし、2つの資産の資金レートは各取引所で全体的に似た傾向を示しているが、データは重要な違いを明らかにしている:2025年第三四半期に、ETHの資金レートは「より高いベータ」を示す。

取引者の重要なポイント

この市場構造を理解することで、高勝率の取引を特定するためのフレームワークを提供できます。トレーダーは市場の感情を予測する必要はなく、市場自体のルールの実行に賭けることができます。

1. 構造的底線:決して公式の正の偏差に対抗しないこと

主要な発見の一つは、資金調達レートのほとんどが正の値であることです——2025年第3四半期のデータによると、92%以上の時間がそうです。これは偶然ではありません;これは、持続的な推進力を提供する+0.01%の利率成分の直接的な結果です。たとえ非常に弱気であっても、0.01%未満の正の資金調達レートは、永続的契約の取引価格が現物価格を下回っていることを意味します。利率を負の値にするためには、市場がこの内在する正の偏りを克服しなければなりません。

.したがって、Borosのような市場で暗示的な資金金利がほぼゼロに近い場合、ロングポジションを取ることはショートポジションを取って金利が引き続きマイナスであることを期待するよりも構造的な利点があります。この場合、資金金利の公式はあなたの友人ではありません——それは金利を正の領域に押し戻すために積極的に働いています。

2. アービトラージの上限:高金利が持続するとは期待しないこと

公式がソフトボトムラインを創造するように、大型機関資本の可用性もハードトップラインを創造します。資金調達率が大幅に0.01%のベンチマークを超えると、それはアービトラージャーにとって抗しがたい二桁の年率利益をもたらします。

機関やDeFiプロトコルからの数十億ドルの資本が、これらの機会に継続的に注目しています。プレミアムが発生すると、彼らは同時に先物契約を空売りし、現物資産を購入します。この取引はプレミアムを迅速に圧縮し、資金調達コストを低下させることを強制します。これは、金利が急騰する可能性がある一方で、これらの急騰は本質的に不安定で短命であることを意味します。持続的な高金利に賭けることは、市場における巨大で効率的かつ資本が豊富なセグメントに賭けることを意味します。

まとめ

資金調達率取引は暗号通貨業界の新たなトレンドであり、BitMEXでは暗号通貨デリバティブの次なる変革を目撃することを楽しみにしています。私たちの分析によれば、資金調達率市場で成功を収めることは混沌とした市場の感情を予測することからではなく、市場の基本構造を把握することから生まれます。

二つのコア要因——資金調達率の公式が0.01%の魅力を持つこと、そしてその公式を実行するための巨大なアービトラージ資金プール——が、非常に予測可能な市場環境を生み出しています。金利がなぜアンカーされているのか、そして負の金利がなぜ異常現象であるのかを理解することで、トレーダーは価格投機を超え、BitMEXが9年前に創出した市場構造に内在する高確率の機会を活用することができます。