RWAトークンの法律的現実:なぜオフチェーンの法律構造がオンチェーンのコードよりも重要なのか?

PANews

RWA1.45%

01 ひとつの物語から始まる:デトロイトの未完のビルと所有権の幻滅

このシーンを想像してみてください:テナントがデトロイトのアパートに住んでいて、壁にはカビが生え、ドアには追い出し通知が貼られています。彼は、このビルが不動産の民主化を目的とした革命的なブロックチェーンプロジェクトであるRealTの一部であると聞いていました。しかし、家賃の小切手が支払われなくなり、プロジェクトが崩壊したとき、彼は痛い教訓を学びました:実体資産が適切に管理されず、法的所有権が空の会社の山で混乱していると、彼のデジタルウォレットにあるトークンは何の価値もないのです。

この話は例外ではなく、RWA(リアルワールドアセット)業界の初期問題を集中的に反映しています。私たちは真のオンチェーン所有権を約束されましたが、現実には多くのRWAプロジェクトが不安定な法的基盤の上に構築されています[1]。あなたが保有しているトークンは、多くの場合、その基礎資産に対する権利が制限されたデジタル証明書に過ぎません[1]。

予測される数万億ドルのRWA市場への道は、巧妙なスマートコントラクトだけで舗装されるものではありません。ボストンコンサルティンググループ(BCG)は、2030年までにトークン化された資産市場の規模が16兆ドルに達する可能性があると予測しており、Rippleと提携している他の報告書では、2033年までに18.9兆ドルに達すると予測しています[2]。この道には、強力な二層構造が必要です:オフチェーンで構築された堅牢な法的構造と、オンチェーンで構築された精密な二重チェーンシステムです。これは、現実の試練に耐えうる唯一のモデルです。

02 コアな矛盾:コードの理想と法律の現実の対立

初期のRWAプロジェクトの失敗は、スマートコントラクトの自動実行ロジックと現実の法律フレームワークの複雑性との間にある根本的な対立に起因しています。

2.1 早期 RWA プロジェクトの一般的な質問

リアルトによるデトロイトの未完成ビルから、ハーバープロジェクトの頓挫した学生アパート取引まで、これらの失敗事例は共通のパターン[5]を明らかにしています:

•所有権が確認されていない:プロジェクト側が販売するトークンに対応する資産は、彼らがまったく合法的に所有していないか、すでに担保にされている。Harborプロジェクトは、資産のトークン化を阻止した貸し手のせいで失敗した[3]。

•責任主体が不明確:RealTは、空の会社で構成されたネットワークを利用しているとされ、テナントやトークン保有者は誰が[3]の責任を負うべきか全く判断できない。

•技術は運営に代わることはできない:RealTはブロックチェーンを使用して賃料やトークンの移転を処理していますが、最も基本的なこと、つまり税金の支払いと不動産の維持に失敗しています。ブロックチェーンは悪いビジネス運営を修復することはできません[3]。

2.2 法律の優先:コードは法律に優先しない

私たちは根本的な対立を理解しなければなりません:スマートコントラクトは自動的に実行されますが、法律契約は人間の判断を必要とし、裁判所によって強制されます[1]。オンチェーンの記録があなたがある建物の一部を所有していることを示している場合、オフチェーンの政府の土地登記所があなたのトークンをまったく認めないとしたら、何が起こるのでしょうか?答えは簡単で残酷です:法律は常に最終的な権威です[4]。あなたのトークンは最終的に法的に強制できない主張に変わります——理論的には興味深いかもしれませんが、現実には無価値です[1]。

ビットコインなどの純粋なオンチェーン資産とは異なり、RWA の核心的な課題は技術的なものではなく、法的および運用的な側面にあります。RWA の定義により、必然的にオフチェーンの物理的な部分(建物、債券、ローン)[5]を含む必要があります。このオフチェーン部分は、実際の人または法的実体によって管理、保管、合法的に保有される必要があります。この実体が「カウンターパーティー」です。オフチェーンのカウンターパーティーの失敗は、オンチェーントークンの価値をゼロに直接つなげることになります。したがって、任意の RWA システムにおいて最も重要な設計上の考慮事項は、トークンの標準やブロックチェーンの TPS ではなく、オフチェーンのカウンターパーティーの法的および運用的な堅牢性です。

03 ソリューション1:堅牢なオフチェーン法的構造を構築する

ソリューションの第一歩、そして最も重要なステップは、オフチェーンで法的エンジニアリングデザインを行い、オンチェーンのトークンに対して強制執行可能な権利基盤を提供することです。

3.1 コアメカニズム:特別目的事業体(SPV)の詳細

特別目的事業体(Special Purpose Vehicle, SPV)は通常の会社ではありません。それは特定の資産を取得し保有するために設立された、単一で狭い目的のための法律上の実体です。従業員はおらず、実体のオフィスもなく、その活動範囲を厳しく制限する事前に設定された規則のみがあります。その唯一の機能は、トークン化された資産の安全で法律的に独立したコンテナとして機能することです。この構造は、伝統的な金融における数兆ドル規模の資産担保証券(ABS)市場の基盤です。

3.2 SPVは破産隔離をどのように実現するか

これはSPVの重要な利点であり、資産を発起者の財務リスクから隔離することによって投資家を保護します。このメカニズムは、3つの重要なステップを通じて実現されます:

1.所有権の分離(「オーファン」SPV):資産を真に隔離するために、SPVの所有権は通常、専門の受託者が管理する信託構造内に置かれ、「オーファン」[6]となります。これにより、資産発起者と投資家はSPV自体を直接所有または管理することができず、発起者が破産した場合にSPVの資産がその債権者に追及されるのを防ぎます。

2.実際の販売(取り消し不可の譲渡):資産の発起者は、資産をSPV[7]に「実際に販売」しなければなりません。これは法的拘束力のある、追及権のない所有権の譲渡を意味し、発起者はその資産に対するすべての権利を放棄します。

3.契約の制限(有限追索権および破産申請の禁止):SPV の法的文書には特定の条項が含まれています。「有限追索権」とは、SPV の債権者が内部の特定の資産に対してのみ請求を行えることを意味します。「破産申請の禁止」条項は、取引相手が SPV を破産手続きに強制することを防ぎます[6]。

3.3 ケーススタディ:Figureの「ハイブリッドモデル」に関する論争と法的現実

Figureはトークン化されたプライベートクレジット分野のリーダーとして、データプラットフォームDefiLlamaとの最近の公の議論が、規制の遅れによる現在のRWAビジネスの実際の運営モデルを完璧に明らかにしています。

議論の原因は、DefiLlamaがProvenanceチェーン上でFigureが主張する100億ドルを超えるTVL(総ロック価値)をその統計に完全に計上することを拒否したことである。その理由は、オンチェーンデータがこの規模を十分に検証できないためであり、その活動モデルはむしろ内部データベースをオンチェーンにミラーリングするようなもので、実際のオンチェーン資産の移転や取引が不足しているためである[8]。

この論争の核心は、Figureのビジネスの不正行為ではなく、IPO申請を提出したアメリカの企業として、その財務データは厳格な監査を受けており、不正のコストは非常に高いということです。真の矛盾点は、現在のRWAの運営モデルが「オンチェーンでの可視化 + オフチェーンでの権利確認」のハイブリッドであるということです。

Figureが米国証券取引委員会(SEC)に提出したS-1ファイルによると、そのProvenance Blockchainは許可されたコンソーシアムブロックチェーン(Permissioned Consortium Blockchain)であり、許可のないパブリックチェーンではありません。これは、認証されたエンティティ(金融機関など)のみが参加し、取引を検証できることを意味し、DefiLlamaなどの第三者が完全なオンチェーンデューデリジェンスを行うことが困難になることを引き起こします。

より重要なのは、アメリカの現行証券法の枠組み(例えば、1934年証券取引法)において、証券の最終的な所有権(Record Ownership)は、登録移転代理人(Transfer Agent)の公式記録によるものである必要がある[9]。ブロックチェーン上の記録は現在「補助記録」としてのみ機能し、最終的な法的効力を持つ所有権証明書ではない。Figureもその法的文書の中で明確に述べている:「ピアツーピア取引は最終的なものでなく……移転代理人が公式記録に記帳するまで。」

この混合モードは、現在の規制環境における必然的な選択です。その理由は以下の通りです:

•身分適合:法律により、証券保有者はAML/KYC(反マネーロンダリング/顧客確認)審査を通過する必要があります。ウォレットアドレスだけではこの要件を満たすことはできません。

•投資家保護:私鍵が失われたり、不正な送金が発生した場合、争議を処理し、所有権を回復するために権威ある法的実体(すなわちトランスファーエージェント)が必要です。

•規制フレームワークが更新されていない:SECなどの規制機関は、ルールを変更せず、「オンチェーン登録が法的所有権であることを認める」。

したがって、FigureのモデルはRWAの発展における必然的な段階を示しています:ブロックチェーンを利用して取引記録の透明性と部分的なプロセスの自動化を実現し、最終的な法的権利の確立をオフチェーンの伝統的な金融インフラに固定します。この論争は、RWAプロジェクトの評価はオンチェーンデータだけではなく、その背後にある法的構造や規制の制約を理解することが重要であることを明確に示しています。

04 ソリューション2:二重チェーンアーキテクチャの設計

安定した法的基盤の上に、資産の流動性を支えるための効率的で安全なオンチェーン技術アーキテクチャが必要です。

4.1 アセットチェーン(登録層)とトランザクションチェーン(速度層)の分離

単一のブロックチェーンは、資産所有権の登録に必要な究極の安全性と最終性、そして金融取引に求められる高速性と低コストという二つの矛盾する要求を同時に満たすことができません[10]。したがって、二層アーキテクチャが登場しました。

! 図のケースは、この問題を示しています。 その資産が配置されているProvenance Blockchainは、許可されたコンソーシアムブロックチェーンです。

パブリックチェーン(例えば、イーサリアム)とは異なり、誰でも匿名で参加できるわけではなく、コンソーシアムチェーンのノードは許可された識別可能なエンティティ(銀行、投資ファンド、監査機関など)です。これにより、「資産チェーン」としていくつかの比類のない利点がもたらされます。

•規制遵守とKYC/AML:実世界の金融資産取引は、厳格な「顧客を知る」(KYC)および「マネーロンダリング防止」(AML)要件を満たす必要があります。アライアンスチェーンは、ノードのアクセス制御メカニズムを通じて、すべての参加者が遵守している認証済みの金融機関であることを保証し、匿名性によるコンプライアンスの課題を根本的に解決します。

•身分と追索:もし私鍵の喪失や詐欺的取引などの極端な状況が発生した場合、参加者の身分が分かるため、オフチェーンの法的手段を通じて追索と仲裁を行うことができます。これは数千万から数億の資産にとって非常に重要であり、パブリックチェーンでは提供できない安全保障です。

•性能とプライバシー制御:コンソーシアムチェーンの取引処理能力(TPS)は通常、パブリックチェーンよりもはるかに高く、取引データに対してより詳細なプライバシー制御を行うことができ、関連する当事者のみに表示されます。これは、金融機関のビジネスニーズにより適しています。

したがって、資産チェーンの核心的な任務は非中央集権ではなく、複数の信頼できる機関によって共同で維持され、不変で法的に認められたデジタル所有権登録システムとなることです。現在の法的枠組みの下では、コンソーシアムチェーンがこの使命を担う最良の選択肢です。

4.2 ケーススタディ:アリババグループ Jovay プラットフォームの実践

アリペイグループの「二つのチェーンと一つの橋」のアーキテクチャは、二層モデルの典型的な例です[11]。

•資産チェーン:中国本土の新エネルギー設備などのリアルワールド資産のデータを保持し、検証するためのアライアンスチェーンであり、資産情報の真実性と信頼性を確保します。

•取引チェーン(Jovay):RWA取引に最適化された高性能のLayer 2プラットフォームで、最大100,000 TPSのスループットと約100ミリ秒の確認時間をサポートし、資本のトークン化と高頻度取引を処理します。

•信頼できるクロスチェーンブリッジ:資産チェーンと取引チェーンを接続し、2つのチェーン間のデータ同期と資産の安全な移転を確保します。「三段階層確認 + TEE/ZKP」などのセキュリティモデルを採用し、クロスチェーン操作の信頼性を保証します。

このアーキテクチャでは、資産はまず資産チェーン上で権利の確定とデジタル化が行われ、その後、Jovay取引チェーン上で効率的な流通と金融活動が実現され、安全性と効率性の両立を図っています。

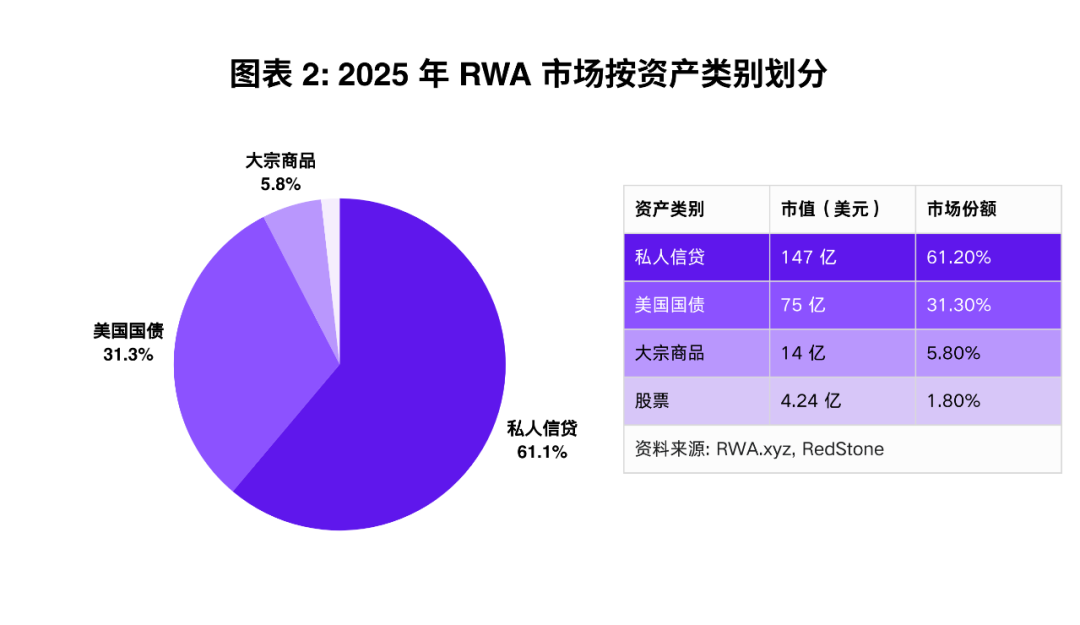

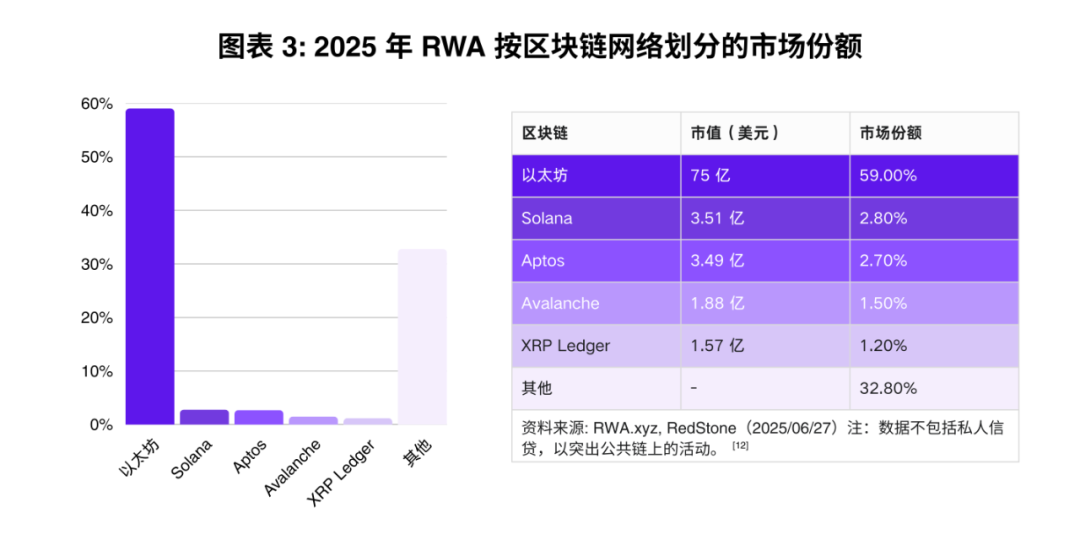

05 市場のスナップショット:データが示す RWA の今日の姿

2025年中までに、RWA市場は特定の資産クラスとブロックチェーンネットワークが支配する240億ドル以上のエコシステムに成長しました[12]。

06 無視できないリスク:モデルの潜在的な断層線

デュアルアーキテクチャはコアの問題を解決しましたが、リスクは依然として存在します。

6.1 取り除けないカウンターパーティリスク

SPVモデルは取引相手リスクを軽減しましたが、完全に排除することはできません。SPVは依然として現実世界のサービスプロバイダーを必要とします: 信託を管理する受託者、資産書類を保有するカストディアンなど[14]。これらの中央集権的な実体が詐欺や破産をした場合、トークン保有者の法的請求は法廷で極めて複雑かつ高額になる可能性があります[15]。増加するプロトコルの脆弱性もこのリスクを悪化させています。CertiKのデータによると、2025年上半期にRWAプロトコルがセキュリティ脆弱性により被った損失は1460万ドルに達し、2024年全体の合計を超えました[16]。中でも、最大の事件は2025年3月に発生し、Zothプロジェクトは管理していたスマートコントラクトのサービスウォレットの秘密鍵が盗まれ、850万ドルの損失を被りました。

6.2 オラクルのデータ依存の問題

全体のチェーン上システムは、Chainlinkのようなオラクルに依存して、資産評価、家賃収入、デフォルト状態などの重要なオフチェーンデータを提供します[15]。これらのデータが操作されたり、遅延したり、誤っている場合、スマートコントラクトは誤った情報に基づいて実行されます。例えば、トークン化された不動産プロトコルは、物件の最新の評価を提供するためにオラクルに依存しています。もしそのオラクルが操作され、悪意のある低価格の虚偽の入力が行われた場合、その不動産のトークンを保有し、担保として使用しているユーザーが不公平に清算される可能性があります。同様に、プライベートクレジットプロトコルのオラクルが借り手のデフォルト状態をタイムリーに更新できなかった場合、オンチェーンの投資家はすでにデフォルトしている資産プールに資金を提供し続け、損失を引き起こす可能性があります。

6.3 アンカーリスク:USDCの警告

L2トークンとL1資産の代表者との関係は「アンカー」として機能します。ステーブルコインのように、このアンカーはプレッシャーの下で断裂する可能性があります。2023年3月のシリコンバレー銀行の倒産により、資金が関連していたUSDCステーブルコインは一時的に0.87ドルにデカップリングされ、従来の金融パートナーに依存するRWAプロトコルにとっては厳しい警告となりました。

6.4 複雑なグローバル規制環境

法律環境は複雑で変化しやすいパズルです。あるトークンはアメリカでは証券と見なされ(SECの規制を遵守する必要があります)、EUのMiCAフレームワークの下では別のツールとして扱われ、アジアでは全く異なる場合もあります。このような国境を越えた複雑性は、巨額のコンプライアンスコストとリスクをもたらします。

6.5 RWAインポッシブルトライアングル:法則、効率、分散化のトレードオフ

RWAシステムは、自らの「三難のジレンマ」に直面しています:法的実行可能性、資本効率、そして分散化の3つです。いずれか2つを選ぶことはできますが、3つを同時に実現するのは非常に困難です。

•法的実行可能性 + 資本効率:これは私たちが議論しているSPVモデルです。これは、強力な法的主張を提供し、機関資本を引き付けるために中央集権的な法的実体を使用しますが、分散化を犠牲にしています。

•法的実行可能性 + 分散化:DAOが管理する資産のシステムをもたらす可能性がありますが、法的実行には困難が伴い、裁判所や規制機関は単一の責任ある法的実体(例えばSPV)との取引を希望します。この組み合わせは資本効率に深刻な損害を与えます:DAOのガバナンス決定は遅く、毎回のオンチェーン投票には高額なガス料金が必要です;150-200%の過剰担保率が必要(SPVの100-120%を大幅に超えます);責任主体が不明でコンプライアンスリスクがあるため、機関資本はDAO構造を避け、利用可能な資金の規模を制限します(BCGが予測する16兆ドルの市場は主に機関の参加に依存しています);緊急事態(例えばRealTが適時に税金を支払わなかったケース)は適時に処理されません。

•資本効率 + 分散型:これは初期の純粋なチェーン上のDeFiのモデルであり、暗号資産を担保としています。効率的で分散型ですが、現実の世界では法的に執行可能なものはありません。

したがって、ダブルチェーン/SPVアーキテクチャは、法的実行可能性と資本効率を優先し、純粋な非中央集権を犠牲にする実用的な選択肢を表しています。

07 “トークン化できるか?” から “法廷で生き残れるか?” へ

RWA市場の未来は、SPVのために隙間のない法的条項を起草でき、かつ安全なスマートコントラクトを熟練して作成できるチームの天下となるでしょう。

長年にわたり、私たちの業界の核心的な問題は「それをトークン化できるか?」というものでした。技術的には、私たちはほぼすべてをトークン化できることが証明されています。しかし、これは間違った質問です。今、唯一重要な質問は「私たちが構築したこの構造は、最初の破産裁判所との対峙で生き残れるか?」ということです。この質問の答えが、RWAのトークン化が16兆ドルの革命になるのか、それとも金融工学の歴史における数十億ドルの脚注になるのかを決定します。

###参考文献

[1] 劉, X. (2025). 実世界資産のトークン化: あなたの「所有権」が蜃気楼かもしれない理由。AI駆動の金融技術のためのラボ。取得元から

[2] KuCoinリサーチ。(2025)。2025年のRWAトークン化の解放:主要トレンド、トップユースケース&DeFiインサイト。KuCoin。取得元:

[3] ニューヨーク連邦準備銀行。 (2008).資産証券化における銀行の役割.連邦準備制度。 取得元

[4] バイナンスリサーチ。 (2023). オンチェーンのRWA資産について話すとき、私たちは実際に何について話しているのでしょうか?バイナンススクエア。取得元から

[5] チェーンリンク。 (2023)。 実世界資産 (RWAs) の説明。チェーンリンク教育。 引用元から取得

[6]アップルビー。 (2022).ストラクチャードファイナンスで破産の遠隔性を達成する.Appleby Insights。 取得元

[7] HM Revenue & Customs. (歳入関税庁) (2023).コーポレートファイナンスに関するその他の税制:証券化:背景:真の売却/資産担保 securitisation.GOV.UK。 取得元

[8] 秦、F. [@qinbafrank]。 (2024、5月16).X (formerly Twitter)。 取得元

[9] オーバーハイデン, N. (2023). 実世界資産への紹介 (RWA). オーバーハイデン P.C. から取得

[10] 張, P., 郭, W., 劉, Z., & 周, M. (2023). ノードの信頼と配分に基づく最適化されたブロックチェーンシャーディングモデル. IEEEネットワークおよびサービス管理トランザクション. から取得

[11] 財務省借入諮問委員会。 (2025)。 デジタルマネー。アメリカ合衆国財務省。取得元から

[12] レッドストーン。 (2025)。 トークン化されたRWAが2025年に$24B に急増、プライベートクレジットとイーサリアムによって。コインテレグラフ。取得元から

[13] SoluLab。(2024)。不動産トークン化:ステップバイステップガイダンス。SoluLab。取得元から

[14] Antierソリューション。 (2024). トークン化におけるSPV構造の役割とは? Antierソリューション。 取得元

[15] バティシチェフ, P. (2025). 実世界資産 (RWA) における DeFi: トークン化のための構造的金融ソリューション。法的構造とリスク軽減への洞察。オーラム法律事務所。取得元:

[16]証明書。 (2025). 2025 Skynet RWA セキュリティレポート.CertiK. 取得元

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし