Título original: Las reducciones a la mitad de Bitcoin pueden ser alcistas, pero los rendimientos se han reducido en cada ciclo

Autor original: David Canellis

Compilación original: Mary Liu, BitpushNews

El aumento actual de Bitcoin se produce en medio de una combinación de dos narrativas alcistas: la reducción a la mitad reducirá la nueva oferta a la mitad en menos de ocho semanas, mientras que los ETF al contado ya están acumulando Bitcoin más rápido de lo que pueden extraerse.

Además de la nueva demanda de ETF al contado, la reducción a la mitad a menudo se considera un catalizador para un aumento significativo en el precio de Bitcoin.

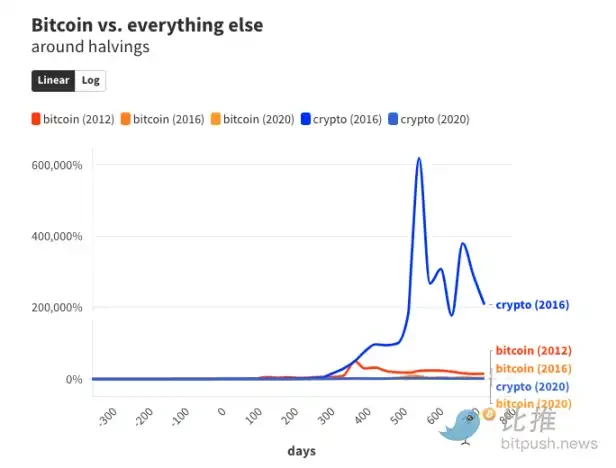

Pero en los últimos dos ciclos, fueron las criptomonedas, no Bitcoin, las que más se beneficiaron. Desde el año anterior a cada reducción a la mitad anterior, el máximo repunte de Bitcoin fue:

· Crecimiento del 50.000% un año después del halving de 2012.

· Un aumento del 8.500% en casi un año y medio tras el halving de 2016.

· 1.000% un año y medio después del halving de 2020.

Un hallazgo interesante para los amantes de las matemáticas es que el aumento posterior a la reducción a la mitad de Bitcoin es aproximadamente el número del período anterior dividido entre 6 y 8 (50.000% / 8.500%; 8.500% / 1.000%). Si la historia se repite, la ganancia máxima de Bitcoin esta vez será inferior al 170%, y ya ha logrado la mayoría de sus ganancias.

Todo esto es comprensible considerando que la capitalización de mercado de Bitcoin ha superado el billón de dólares. No hay forma de que el precio de Bitcoin aumente 500 veces en dos años como lo hizo en 2012, cuando su capitalización de mercado era inferior a 200 millones de dólares.

Bitcoin (BTC) actualmente representa aproximadamente la mitad de todo el mercado de criptomonedas, pero hay decenas de miles de otras criptomonedas y, en general, tienden a aprovechar los mayores repuntes de Bitcoin.

De hecho, los tokens distintos de Bitcoin siempre han ganado más con la carrera alcista de Bitcoin. El año anterior al halving de 2016, el valor total de las criptomonedas excluyendo Bitcoin era de 64,9 millones de dólares.

Un año después del evento de reducción a la mitad, en el apogeo del mercado alcista de 2017-2018, esa cifra había aumentado más de 6.000 veces hasta los 421.000 millones de dólares, en gran parte debido al aumento de XRP, Ethereum y Bitcoin Cash.

Asimismo, en el último ciclo de las criptomonedas (2019-2021), las criptomonedas distintas de Bitcoin se valoraron en 71.600 millones de dólares el año anterior al halving de 2020.

Un año y medio después, cuando Bitcoin estaba cerca de su máximo histórico, todas las demás criptomonedas valían 1,7 billones de dólares, un crecimiento de más del 2.000%, superando la tasa de crecimiento del 1.000% de Bitcoin.

El ciclo de cuatro años no es exclusivo de Bitcoin

Este artículo enfatiza una vez más que el tamaño de la muestra de tres halvings es demasiado pequeño para realizar un análisis significativo.

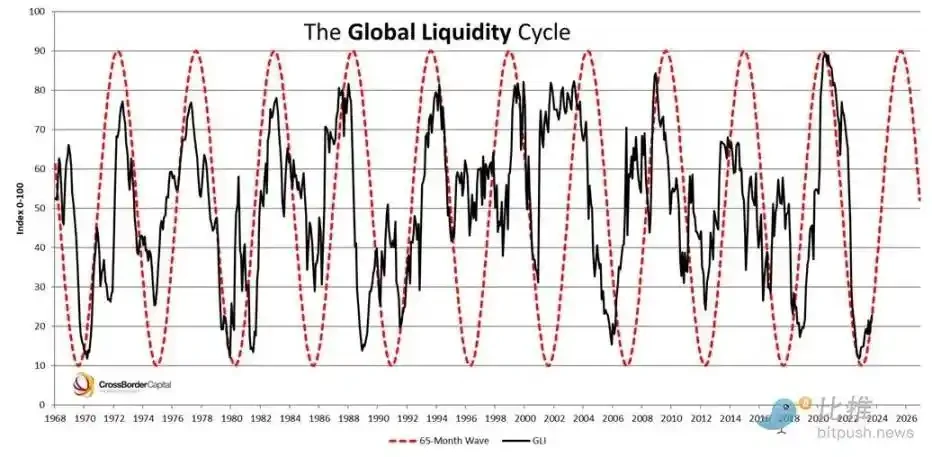

Un tamaño de muestra tan pequeño significa que otros factores además de la reducción a la mitad también pueden desempeñar un papel en la configuración del ciclo de mercado aparentemente regular de cuatro años de Bitcoin.

El ciclo de liquidez global, que rastrea la cantidad de efectivo que fluye en la economía global, puede estar más estrechamente correlacionado con el aumento de Bitcoin que con su reducción a la mitad.

Resulta que la liquidez global también opera en un ciclo de cuatro años.

Al igual que con la reducción a la mitad, demostrar que una ola de liquidez global causó el crecimiento explosivo de Bitcoin en realidad aún no es científico. Es probable que sea un efecto mixto de los dos: a medida que la liquidez global se profundiza, la oferta disminuye, lo que se extiende a activos especulativos como las criptomonedas. aumentar la demanda.

Excluyendo un día de salidas netas de ETF al contado la semana pasada, los fondos de Bitcoin con respaldo físico de EE. UU. compraron un promedio de casi 6.350 Bitcoins (362 millones de dólares) por día de negociación.

Los mineros de Bitcoin extraen un promedio de 147 bloques por día y son recompensados con 6,25 BTC (356.600 dólares) por cada bloque, que es la forma en que la red distribuye nuevas monedas.

Como resultado, los mineros extraen menos de 920 Bitcoins (52,5 millones de dólares) de la cadena de bloques cada día. Los fondos de Bitcoin liderados por BlackRock, Fidelity y Ark/21 Shares compraron casi seis veces más dinero en nombre de los accionistas.

Muchos aspectos del mercado de Bitcoin superan la oferta de Bitcoin. Un promedio de aproximadamente 35.000 BTC ($2 mil millones) ha ingresado a los intercambios de criptomonedas todos los días este año, lo que indica que las ventas potenciales de Bitcoin son 37 veces mayores que la cantidad extraída cada día.

Incluso teniendo en cuenta el reciente aumento de precios de Bitcoin, si sólo una fracción de los mineros de Bitcoin que envían a los intercambios terminan siendo vendidos, entonces suponiendo que haya suficiente oferta para satisfacer la demanda, el precio no se volverá parabólico de inmediato.

Aún así, con la reducción a la mitad a la vuelta de la esquina (prevista para el 19 o 20 de abril), es fácil ver cómo han capturado la imaginación de todo el mercado. Empresas cripto-nativas como Bitwise, Bitfinex y CoinShares han intentado desmitificarlas, al igual que instituciones financieras como JPMorgan Chase y Standard Chartered.

En un nivel práctico, la reducción a la mitad de Bitcoin cambiará fundamentalmente la economía de la minería de Bitcoin, y CoinShares espera que si Bitcoin no se mantiene por encima de los $40,000 (hasta ahora, todo bien), varios operadores importantes estarán en problemas.

Standard Chartered se ha hecho conocido por sus audaces predicciones de precios de las criptomonedas en los últimos años y, al mismo tiempo, todavía mantiene su objetivo de alcanzar los 100.000 dólares por criptomoneda para finales de año, en parte debido a la medida en que la reducción a la mitad puede afectar el precio de las criptomonedas: la oferta y la demanda se inclinan hacia lo segundo.

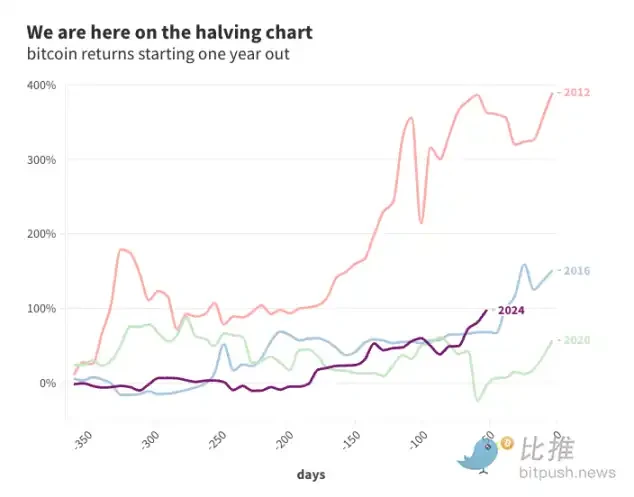

Es fácil trazar la acción del precio de Bitcoin después de reducciones a la mitad anteriores (solo ha habido tres, en 2012, 2016 y 2020). Después de todo, la mayor corrida alcista de Bitcoin alcanzó su punto máximo entre un año y un año y medio después de la reducción a la mitad.

Además de demostrar que “el rendimiento pasado no es garantía de resultados futuros”, nadie sabe por qué esta vez será diferente.

Cualquiera que sea el impacto que la reducción a la mitad tenga (o no) en el precio, una mirada retrospectiva a los datos muestra que a pesar de las inyecciones masivas de capital cada cuatro años, el efecto cíclico en el mercado de Bitcoin se está debilitando con el tiempo.

Enlace original