Comprar criptomonedas

Pagar con

USD

Compra y venta

HOT

Compra y vende criptomonedas a travésde Apple Pay, tarjetas, Google Pay, transferencias bancarias y más

P2P

0 Fees

¡Cero tarifas, más de 400 opciones de pago y compra y venta de criptomonedas sin complicaciones!

Gate Card

Tarjeta de pago con criptomonedas que permite efectuar transacciones internacionales fácilmente

Operar

Tipo de trading

Spot

Opera con criptomonedas libremente

Alpha

Puntos

Consigue tokens prometedores en operaciones on-chain simplificadas

Premercado

Opera con nuevos tokens antes de que selisten oficialmente

Margen

Multiplica tus beneficios con el apalancamiento

Conversión y trading en bloques

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

Tokens apalancados

Obtén exposición a posiciones apalancadas de forma sencilla

Contrato

Contrato

Cientos de contratos liquidados en USDT o BTC

Opciones

HOT

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Comienzo del trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Participa en eventos para ganar generosas recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Earn

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

NEW

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

NEW

¡Opera con activos on-chain y recibe recompensas por airdrop!

Puntos de futuros

NEW

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Compra a la baja y vende al alza para aprovechar las fluctuaciones de los precios

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

La gestión patrimonial personalizada potencia el crecimiento de tus activos

Gestión patrimonial privada

Gestión de activos personalizada para hacer crecer sus activos digitales

Quant Fund

El mejor equipo de gestión de activos te ayuda a obtener beneficios sin complicaciones

Staking

Haz staking de criptomonedas para ganar en productos PoS

BTC Staking

HOT

Haz staking de BTC y gana un 10•% de APR

Acuñación de GUSD

Usa USDT/USDC para acuñar GUSD y obtener rendimientos a nivel tesorería

Más

- Temas de actualidadVer más

22.83K Popularidad

29.62K Popularidad

27.23K Popularidad

80.48K Popularidad

192.26K Popularidad

- Gate Fun en tendenciaVer más

- Cap.M.:$3.6KHolders:40.17%

- Cap.M.:$3.55KHolders:10.00%

- Cap.M.:$3.6KHolders:20.13%

- Cap.M.:$21.77KHolders:205554.81%

- Cap.M.:$3.54KHolders:10.00%

- Anclado

La carta de la SEC de no tomar medidas marca un pequeño paso en la tokenización de acciones en EE. UU.

Autor: Ensalada Cripto

El 15 de diciembre de 2025, hora de EE. UU., Nasdaq presentó oficialmente el Form19b-4 ante la SEC, solicitando extender el horario de negociación de las acciones estadounidenses y productos de bolsa hasta las 23/5 (24 horas de negociación diarias, 5 días a la semana).

Pero el horario de negociación solicitado por Nasdaq no es simplemente una extensión, sino que se ha modificado a dos sesiones de negociación oficiales:

Sesión de negociación diurna (hora del Este 4:00-20:00) y sesión nocturna (hora del Este 21:00 hasta las 4:00 del día siguiente). La negociación se suspende de 20:00 a 21:00, y todas las órdenes no ejecutadas se cancelan durante la pausa.

Muchos lectores al ver la noticia se emocionaron, pensando si esto sería un paso hacia la preparación para una negociación tokenizada de las acciones estadounidenses 24/7. Pero Ensalada Cripto analizó detenidamente el documento y quiere decirles que no se precipiten a sacar conclusiones, porque Nasdaq en el documento indica que muchas reglas tradicionales de negociación de valores y órdenes complejas no aplican en la sesión nocturna, y algunas funciones también estarán limitadas.

Hemos estado muy atentos a la tokenización de las acciones estadounidenses, considerándola uno de los objetivos más importantes en la tokenización de activos del mundo real, especialmente ante las diversas acciones oficiales de la SEC (Comisión de Bolsa y Valores de EE. UU.), que han sido constantes últimamente.

Este documento de solicitud ha generado expectativas sobre la tokenización de las acciones estadounidenses, porque EE. UU. busca dar un paso más hacia la cercanía entre los horarios de negociación de valores y el mercado de activos digitales 24/7. Sin embargo, al analizarlo en detalle:

Este documento de Nasdaq no menciona en absoluto nada sobre tokenización, sino que se trata de una reforma del sistema para valores tradicionales.

Si desean una comprensión más profunda de las acciones de Nasdaq, Ensalada Cripto puede preparar un artículo detallado al respecto. Pero hoy, queremos hablar sobre noticias concretas relacionadas con la tokenización de las acciones estadounidenses—

La SEC ha «permitido oficialmente» que el gigante de la custodia de valores en EE. UU. intente ofrecer servicios de tokenización.

El 11 de diciembre de 2025, hora de EE. UU., los empleados del Departamento de Negociación y Mercados de la SEC emitieron una «Carta de No-Acción (No-Action Letter, NAL)» a DTCC, que posteriormente fue publicada en la página oficial de la SEC. La carta indica claramente que, bajo ciertas condiciones, la SEC no tomará acciones legales contra DTC por ofrecer servicios de tokenización relacionados con la custodia de valores.

A simple vista, muchos lectores pensaron que la SEC había anunciado «exenciones» para el uso de tecnología de tokenización en las acciones estadounidenses. Pero, en realidad, la situación es muy diferente.

Entonces, ¿qué dice exactamente esta carta? ¿Hasta qué punto ha avanzado la última tendencia en la tokenización de acciones estadounidenses? Comencemos por el protagonista del documento:

1. ¿Quiénes son DTCC y DTC?

DTCC, cuyo nombre completo es Depository Trust & Clearing Corporation, es una corporación estadounidense que agrupa varias instituciones responsables de la custodia, liquidación de acciones y liquidación de bonos.

DTC, cuyo nombre completo es Depository Trust Company, es una subsidiaria de DTCC y la mayor institución de custodia centralizada de valores en EE. UU., encargada de la custodia y registro de acciones, bonos y otros valores, con un volumen de custodia y registro que supera el billón de dólares. Se puede entender a DTC como el administrador de registros del mercado de acciones estadounidense en su conjunto.

2. ¿Qué relación tiene DTC con la tokenización de acciones estadounidenses?

A principios de septiembre de 2025, ¿la noticia de que Nasdaq solicitó a la SEC emitir acciones en forma de tokens? En esa solicitud ya aparecía la presencia de DTC.

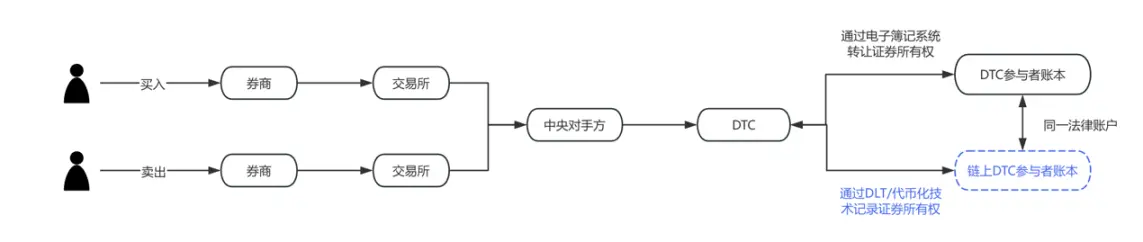

Nasdaq afirmó que la única diferencia entre las acciones tokenizadas y las tradicionales está en la liquidación y compensación de órdenes en DTC.

Para que sea más comprensible, hemos elaborado un diagrama de flujo: la parte en azul corresponde a la propuesta de Nasdaq en septiembre de este año para cambiar el sistema. Se puede ver claramente que DTC es la institución clave para la implementación y operación práctica de la tokenización de acciones estadounidenses.

3. ¿De qué trata la «Carta de No-Acción» publicada recientemente?

Muchos interpretan esta carta como que la SEC ha aprobado que DTC utilice blockchain para la contabilidad de acciones en EE. UU., pero esto no es del todo correcto. Para entenderlo bien, hay que conocer un artículo de la Ley de Valores de EE. UU.:

El artículo 19(b) de la «Ley de Intercambio de Valores (Securities Exchange Act of 1934)» establece que toda organización autorregulada (incluyendo las instituciones de liquidación) debe presentar a la SEC una solicitud de cambio de reglas y obtener aprobación cuando modifiquen sus reglas o realicen cambios importantes en sus operaciones.

Las dos propuestas de Nasdaq se basan en esta disposición.

Sin embargo, el proceso de aprobación de reglas suele ser largo, pudiendo retrasarse varios meses, incluso hasta 240 días. Si cada cambio requiere una solicitud y aprobación, el tiempo y los costos serían demasiado altos. Por eso, para garantizar que sus actividades piloto de tokenización de valores puedan avanzar sin problemas, DTC solicitó una exención para no tener que seguir todo el proceso de declaración bajo la sección 19b durante el período de prueba, y la SEC aprobó esta solicitud.

Es decir, la SEC solo eximió temporalmente a DTC de algunas obligaciones de declaración, pero no autorizó sustancialmente el uso de tecnología de tokenización en el mercado de valores.

Entonces, ¿cómo se desarrollará la tokenización de acciones en EE. UU. en adelante? Necesitamos aclarar dos cuestiones:

¿Qué actividades piloto puede realizar DTC sin necesidad de declarar?

Actualmente, la custodia y registro de acciones en EE. UU. funciona así: supongamos que un corredor tiene una cuenta en DTC, y DTC registra cada compra y venta en un sistema centralizado. Ahora, DTC propone que los corredores puedan optar por registrar sus posiciones en acciones mediante tokens en blockchain.

En la práctica, primero los participantes deben registrar una «billetera de registro» aprobada por DTC. Cuando un participante envía una orden de tokenización a DTC, esta realiza tres acciones:

a) Mover esas acciones desde la cuenta original a un «pool» de registros;

b) Crear los tokens en blockchain;

c) Transferir los tokens a la billetera del participante, representando su derecho sobre esos valores.

Luego, estos tokens pueden transferirse directamente entre los corredores sin necesidad de pasar por el libro central de DTC en cada operación. Sin embargo, todas las transferencias de tokens serán monitoreadas y registradas en tiempo real por DTC a través de un sistema off-chain llamado LedgerScan, cuyo registro será considerado como el libro oficial de DTC. Si un participante desea salir del estado de tokenización, puede emitir una orden de «des-tokenización» a DTC, que destruirá los tokens y recontabilizará los derechos en la cuenta tradicional.

El NAL también detalla limitaciones técnicas y de gestión de riesgos, incluyendo que los tokens solo pueden transferirse entre billeteras aprobadas por DTC, y que DTC incluso tiene la autoridad para forzar transferencias o destrucción de tokens en ciertos casos, manteniendo una estricta separación entre el sistema de tokens y el sistema de liquidación central de DTC.

¿Cuál es el significado de esta carta?

Desde el punto de vista legal, Ensalada Cripto destaca que la NAL no equivale a una autorización legal ni a una modificación de reglas, no tiene fuerza jurídica general, sino que refleja la postura de los funcionarios de la SEC en base a hechos y supuestos específicos.

El sistema legal de valores en EE. UU. no contempla una prohibición explícita del uso de blockchain para la contabilidad de valores. La regulación se centra en si, tras adoptar nuevas tecnologías, se mantienen las estructuras de mercado, responsabilidades de custodia, gestión de riesgos y obligaciones de declaración existentes.

Además, en el sistema regulatorio estadounidense, las cartas como la NAL son vistas como indicadores importantes de la postura regulatoria, especialmente cuando se dirigen a instituciones financieras de importancia sistémica como DTC, y su significado simbólico supera en muchos casos su impacto en la práctica.

Desde el contenido divulgado, la exención de la SEC tiene un marco muy claro: DTC no está emitiendo ni negociando valores en cadena, sino que está tokenizando derechos existentes en su sistema de custodia.

Este tipo de tokens son en realidad una «representación de derechos» o una «expresión en libro mayor», que busca mejorar la eficiencia del procesamiento interno, sin alterar la naturaleza jurídica ni la estructura de propiedad de los valores. Los servicios relacionados operan en entornos controlados y en blockchains con permisos, con participantes, alcance y arquitectura tecnológica estrictamente limitados.

Ensalada Cripto considera que esta postura regulatoria es muy razonable. La principal preocupación con activos en cadena es el lavado de dinero y la financiación ilegal, delitos financieros. La tokenización es una tecnología nueva, pero no debe facilitar actividades ilícitas. La regulación debe reconocer el potencial de blockchain en la infraestructura de valores, pero manteniendo los límites del marco legal y del sistema de custodia existentes.

4. ¿Cuál es el avance más reciente en la tokenización de acciones en EE. UU.?

La discusión sobre la tokenización de acciones en EE. UU. ya no se centra en «si cumple con la normativa», sino en «cómo implementarla». Desglosando las prácticas actuales del mercado, se pueden identificar al menos dos caminos paralelos con lógicas diferentes:

Uno, liderado por opiniones oficiales, representado por DTCC y DTC, enfocado en la eficiencia en liquidación, conciliación y circulación de activos, dirigido principalmente a instituciones y participantes mayoristas. En este modelo, la tokenización es casi «invisible» para los inversores finales; las acciones siguen siendo acciones, solo que en el backend hay mejoras tecnológicas.

El otro, en el papel de front-end, lo pueden desempeñar brokers y plataformas de trading. Ejemplos como Robinhood y MSX han estado explorando productos en activos cripto, fraccionamiento de acciones y extensión de horarios de negociación. Si la tokenización en EE. UU. madura en términos regulatorios, estas plataformas tienen ventajas naturales para convertirse en puntos de entrada para los usuarios. Para ellas, la tokenización no implica reinventar su modelo de negocio, sino extender tecnológicamente la experiencia de inversión actual, con liquidaciones más cercanas a tiempo real, fraccionamiento más flexible y fusiones de productos entre mercados. Por supuesto, todo esto depende de que el marco regulatorio sea cada vez más claro. Estas exploraciones suelen estar cerca de los límites regulatorios, combinando riesgos y oportunidades, y su valor radica en validar la próxima generación del mercado de valores, más que en su escala a corto plazo. Desde una perspectiva práctica, son más bien muestras para la evolución del sistema, no sustitutos directos del mercado de acciones estadounidense actual.

Para que sea más visual, aquí una comparación:

5. Opinión de Ensalada Cripto

Desde una visión más macro, la verdadera finalidad de la tokenización de acciones en EE. UU. no es convertir las acciones en «monedas», sino cómo mantener la certeza jurídica y la seguridad del sistema, mejorar la eficiencia en la circulación de activos, reducir costos operativos y dejar puertas abiertas para futuras colaboraciones entre mercados. En este proceso, la regulación, la tecnología y la estructura de mercado convivirán a largo plazo, con una evolución gradual en lugar de cambios radicales.

Se puede prever que la tokenización de acciones en EE. UU. no cambiará radicalmente la forma en que opera Wall Street en el corto plazo, pero ya es un proyecto clave en la agenda de infraestructura financiera estadounidense. La interacción entre SEC y DTCC es más una «prueba de concepto» institucional, que delimita un marco inicial para futuras exploraciones más amplias. Para los participantes del mercado, esto quizás no sea el fin, sino un punto de partida que vale la pena seguir observando continuamente.