En medio de la ola de miles de millones de USD en flujos de capital ETF, el grupo de empresas mid-cap de Asia está emergiendo como un puente estructural nuevo para la cantidad de Bitcoin en circulación.

En Japón, Metaplanet ha mantenido más de 30,000 BTC en su balance, mientras que Bitplanet de Corea del Sur ha lanzado el programa de acumulación de Bitcoin con supervisión y cumplimiento de la primera normativa del país.

Los ensayos discretos como la compra de Bitcoin por parte de Nexon en 2021 o la breve inversión de Meitu ahora han pasado a una fase de acumulación estratégica y estandarizada.

Metaplanet – que originalmente era una empresa hotelera – se ha transformado en un negocio de tesorería de Bitcoin, anunciando informes de compra de BTC mensuales y recaudando fondos con el único objetivo de expandir su cantidad de tenencias.

Bitplanet, después de cambiar su nombre de SGA Solutions, se convierte en la primera empresa en Corea del Sur en implementar un programa de compra de Bitcoin empresarial gestionado, con el objetivo de 10.000 BTC a través de compras diarias.

Al mismo tiempo, las pequeñas empresas de la región están esforzándose por unirse al grupo de mid-cap. DV8 de Tailandia ha completado el primer paso en su estrategia de conversión de tesorería a crypto, recaudando 7,4 millones CAD a través de derechos de suscripción de acciones.

En Hong Kong, AsiaStrategy y HK Asia Holdings se reubican como vehículos cotizados para el contacto empresarial con Bitcoin.

- AsiaStrategy ( anteriormente era el minorista de lujo Top Win International) que ahora destina parte de su tesorería a Bitcoin y acepta BTC en los pagos, con el objetivo de alcanzar un valor de 1 mil millones de USD en tenencias.

- HK Asia Holdings también está implementando un modelo de tesorería denominado en Bitcoin, habiendo comprado 28,9 BTC en 2025, según el marco “MicroStrategy for Asia” propuesto por Sora Ventures.

La pregunta ya no es si las empresas comprarán Bitcoin o no, sino si el grupo de mid-cap asiático podrá absorber suficiente nueva oferta para restringir la circulación cuando la demanda de ETF aumente fuertemente.

Si se mantiene la velocidad actual, la cantidad total de BTC comprada neta por este grupo podría ser equivalente, e incluso superar, considerablemente la cantidad emitida por los mineros, creando así una capa adicional de puente estructural junto con el ETF.

Japón y Corea del Sur lideran la ola

Japón domina este grupo con Metaplanet - una empresa que inició su estrategia de tesorería de Bitcoin en diciembre de 2024 y aceleró fuertemente en 2025.

- De 2.100 BIT en febrero, la cifra alcanzó 30.823 BIT a finales de septiembre, llevando a Metaplanet al top 4 de empresas que poseen Bitcoin a nivel mundial.

- La empresa anunció “Fase II: Plataforma Bitcoin” – estrategia de captación de fondos a largo plazo para continuar acumulando.

Nexon, el “gigante” de los videojuegos listado en Tokio, compró 1.717 BTC en abril de 2021 a un precio promedio de 58.226 USD/BTC y lo ha mantenido hasta ahora.

En Corea del Sur, Bitplanet surgió en el cuarto trimestre de 2025 con la primera compra de 93 BTC en el marco de la supervisión nacional. La empresa tiene como objetivo 10.000 BTC, con un programa de compra que cumple con las reglas de transparencia.

Por el contrario, Meitu en Hong Kong es un ejemplo contrario: la empresa vendió todo su BTC y ETH a finales de 2024, lo que muestra la diferencia entre un experimento temporal y una estrategia de tesorería sostenible.

Capacidad de absorción de la oferta

Solo Metaplanet en 2025 compró 28.723 BTC, equivalente a 64 días de nueva emisión ( según la tasa de 450 BTC/día después del halving).

En total, esta cifra representa aproximadamente el 20% de la cantidad de Bitcoin emitida desde principios de (, que es de aproximadamente 136.000 BTC).

En comparación con el ETF, en octubre de 2025, los fondos cotizados en bolsa de Bitcoin registraron 3,55 mil millones de USD y 921 millones de USD en flujos de capital durante dos semanas pico, equivalentes a decenas de miles de BTC por semana.

Es decir, la cantidad de BTC que Metaplanet compró en el año es casi equivalente a una semana de ETF fuerte, pero la diferencia importante es: el programa de compra de la empresa tiene un carácter a largo plazo y reglas, no depende de las emociones del mercado.

Si esta velocidad se mantiene, el grupo de mid-cap asiático podría absorber entre el 20% y el 30% del volumen de emisiones mensuales, antes de considerar las empresas estadounidenses que podrían participar una vez que la política sea más clara.

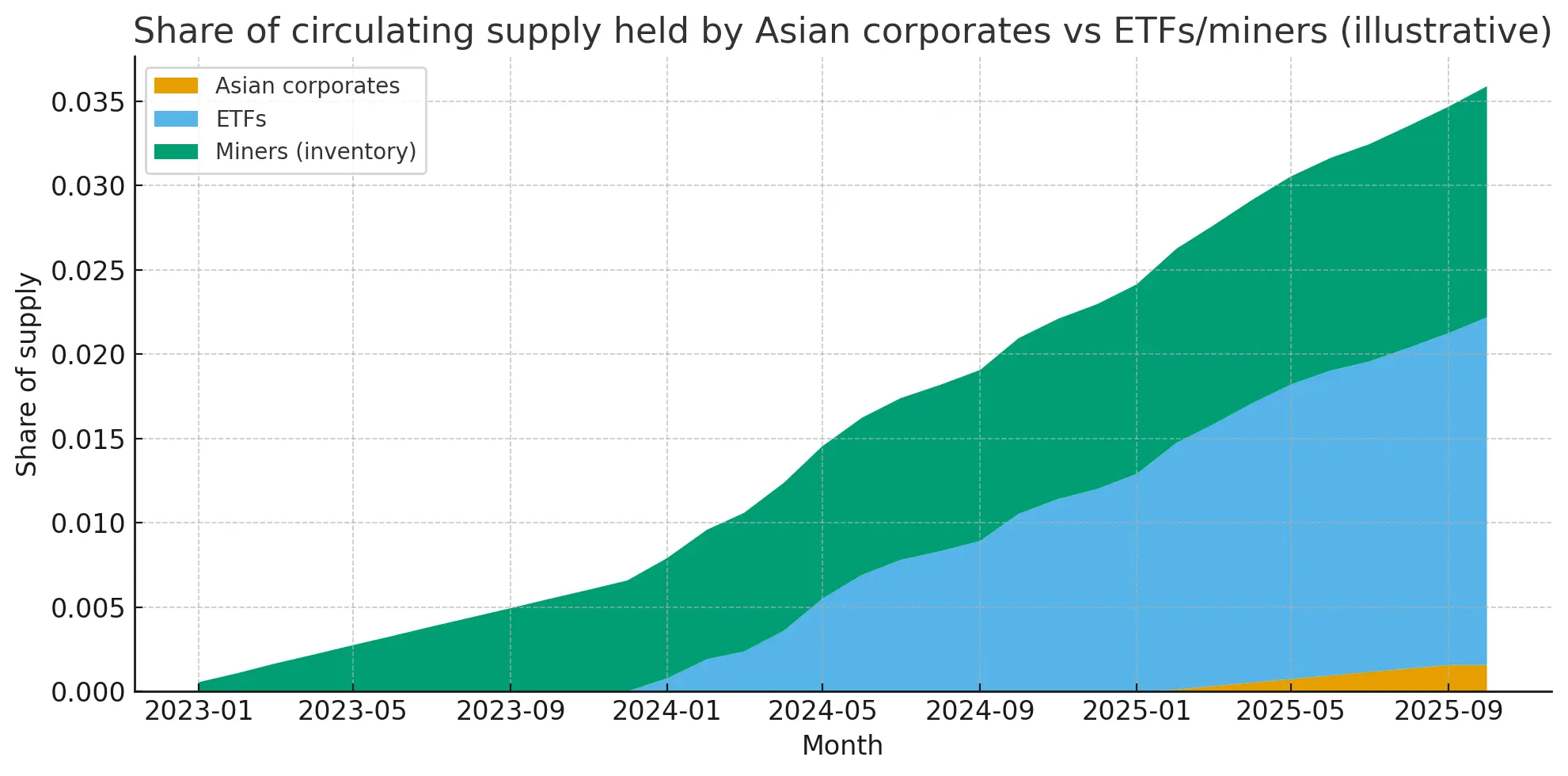

La proporción de suministro circulante controlada por los conglomerados asiáticos ha aumentado de casi 0 a principios de 2023 a aproximadamente 0,2% a finales de 2025, siguiendo los fondos ETF y el inventario de las empresas mineras.### Riesgo: contabilidad, custodia y administración.

La proporción de suministro circulante controlada por los conglomerados asiáticos ha aumentado de casi 0 a principios de 2023 a aproximadamente 0,2% a finales de 2025, siguiendo los fondos ETF y el inventario de las empresas mineras.### Riesgo: contabilidad, custodia y administración.

La gran diferencia radica en las normas de divulgación y auditoría.

- Metaplanet anuncia regularmente, pero aún no ha revelado detalles sobre los costos o el socio de custodia.

- Bitplanet cumple con la supervisión de Corea del Sur, pero el informe oficial de DART aún no ha aparecido.

- Nexon hizo pública la precio de compra inicial pero no actualizó más.

El riesgo de gestión también es notable: las decisiones son en gran parte guiadas por el fundador, y pueden ser revertidas si hay cambios en el personal o presión de los accionistas.

Por ejemplo, Meitu se retiró rápidamente cuando el crypto se convirtió en una carga en lugar de un activo.

El marco legal sobre el custodia en Japón está mejorando gradualmente, pero sigue siendo menos desarrollado que en EE.UU.; en Corea del Sur, la supervisión ayuda a una mayor transparencia, pero hace que las empresas dependan de las políticas.

Los cambios en impuestos, contabilidad o regulaciones siguen siendo un factor de “cisne negro” que puede ralentizar el ritmo de acumulación.

Hacia 2026 y más allá

Los analistas estarán atentos a cómo Metaplanet lleva a cabo la estrategia de recaudación de fondos “Fase II”, así como al progreso de DART de Bitplanet que confirma el objetivo de 10.000 BTC.

Si el grupo mid-cap asiático mantiene un ritmo de compra de 5.000–10.000 BTC cada mes en 2026, podrían absorber el 11–22% del nuevo suministro, creando un impacto notable en la estructura de oferta y demanda junto con el ETF.

Si el fracaso se debe a la gestión, riesgos políticos o costos de capital, el argumento sobre el “puente de estructura empresarial” se debilitará, llevando a Bitcoin de vuelta a la órbita dependiente del ETF y de los pequeños inversores.

En el caso contrario, si tiene éxito, Metaplanet y Bitplanet podrían abrir camino para la “MicroStrategy versión asiática” – y para el halving de 2028, el mercado se enfrentará a una nueva capa de puente: los tesoros corporativos globales acumulando Bitcoin de manera sistemática, además de ETF y mineros.

Vương Tiễn