01 Comienza con una historia: los edificios en ruinas de Detroit y la ilusión de la propiedad

Imagina esta escena: un inquilino vive en un apartamento en Detroit, con moho cubriendo las paredes y un aviso de desalojo en la puerta. Le habían dicho que este edificio era parte de un revolucionario proyecto blockchain llamado RealT, destinado a democratizar el sector inmobiliario. Pero cuando los cheques de alquiler dejaron de hacerse efectivos y el proyecto colapsó, aprendió una dura lección: cuando los activos físicos son mal administrados y la propiedad legal está enredada en un montón de empresas fantasma, los tokens en su billetera digital no valen nada.

Esta historia no es un caso aislado, es una representación concentrada de los problemas tempranos en la industria de RWA (Activos del Mundo Real). Se nos prometió una propiedad real en la cadena, pero la realidad es que muchos proyectos de RWA se basan en fundamentos legales inestables [1]. Los tokens que posees, muchas veces, son solo un comprobante digital con derechos limitados sobre su activo subyacente [1].

El camino hacia un mercado de RWA valorado en miles de millones de dólares en predicciones no está pavimentado únicamente por contratos inteligentes ingeniosos. Boston Consulting Group (BCG) predice que para 2030, el tamaño del mercado de activos tokenizados podría alcanzar los 16 billones de dólares, mientras que otros informes en colaboración con Ripple predicen que alcanzará los 18.9 billones de dólares para 2033 [2]. Este camino necesita una poderosa arquitectura de dos capas: una estructura legal sólida construida fuera de la cadena, y un sistema de doble cadena preciso construido en la cadena. Este es el único modelo que puede soportar la prueba de la realidad.

02 Contradicción central: el conflicto entre el ideal del código y la realidad legal

El fracaso de los proyectos RWA en sus primeras etapas se debe a un conflicto fundamental: la lógica de ejecución automática de los contratos inteligentes y la complejidad del marco legal del mundo real.

2.1 Preguntas frecuentes sobre proyectos RWA tempranos

Desde el edificio en ruinas de RealT en Detroit, hasta el fallido proyecto de apartamentos estudiantiles de Harbor, estos casos de fracaso revelan un patrón común [5]:

•Propiedad no verificada: los tokens vendidos por el equipo del proyecto corresponden a activos que o bien no poseen legalmente, o ya han sido hipotecados. El proyecto Harbor fracasó porque su prestamista impidió la tokenización de los activos [3].

• Sujetos responsables ambiguos: Se dice que RealT utilizó una red compuesta por empresas fachada, lo que hace que los inquilinos y los poseedores de tokens no puedan determinar quién debería ser responsable de [3].

• La tecnología no puede reemplazar la operación: aunque RealT utiliza blockchain para manejar el alquiler y la transferencia de tokens, ha fallado en lo más básico: el pago de impuestos y el mantenimiento de propiedades. La blockchain no puede arreglar una mala operación comercial [3].

2.2 La ley es suprema: el código no puede estar por encima de la ley

Debemos entender un conflicto fundamental: los contratos inteligentes se ejecutan automáticamente, mientras que los contratos legales requieren juicio humano y son ejecutados por los tribunales [1]. ¿Qué sucede cuando el registro en cadena muestra que posees una pequeña parte de un edificio, pero el registro de tierras del gobierno fuera de la cadena no reconoce en absoluto tu token? La respuesta es simple y cruel: la ley siempre es la autoridad final [4]. Tu token eventualmente se convertirá en una reclamación que no puede ser ejecutada legalmente —teóricamente puede ser interesante, pero en la realidad no tiene valor [1].

A diferencia de los activos puramente en cadena como Bitcoin, el desafío principal de RWA no es técnico, sino legal y operativo. Según su definición, RWA necesariamente incluye una parte física fuera de la cadena (un edificio, un bono, un préstamo) [5]. Esta parte fuera de la cadena requiere una persona real o una entidad legal para ser gestionada, custodiada y poseída legalmente. Esta entidad es la “contraparte”. La falla de la contraparte fuera de la cadena provocará directamente que el valor del token en la cadena se reduzca a cero. Por lo tanto, la consideración de diseño más crítica de cualquier sistema RWA no es el estándar del token o el TPS de la blockchain, sino la solidez legal y operativa de la contraparte fuera de la cadena.

03 Solución uno: construir una estructura legal robusta fuera de la cadena

El primer paso de la solución, y el más crítico, es diseñar la ingeniería legal fuera de la cadena para proporcionar una base de derechos exigible para los tokens en la cadena.

3.1 Mecanismo central: Explicación de entidades de propósito especial (SPV)

Una entidad de propósito especial (Special Purpose Vehicle, SPV) no es una empresa común. Es una entidad legal creada para un propósito único y específico: adquirir y mantener activos determinados. No tiene empleados, no tiene oficina física, solo un conjunto de reglas preestablecidas que restringen estrictamente su ámbito de actividades. Su única función es servir como un contenedor seguro y legalmente independiente para los activos tokenizados. Esta estructura es la piedra angular del mercado de valores respaldados por activos (ABS) en las finanzas tradicionales, que representa un valor de varios billones de dólares.

3.2 SPV ¿Cómo implementar la separación de quiebras?

Esta es la principal ventaja de SPV, que protege a los inversores al aislar los activos del riesgo financiero del promotor. Este mecanismo se logra a través de tres pasos clave:

-

Separación de propiedad (“huérfano” SPV): Para verdaderamente aislar los activos, la propiedad del SPV generalmente se coloca en una estructura fiduciaria gestionada por un fiduciario profesional, convirtiéndose en un “huérfano” [6]. De esta manera, tanto el emisor de los activos como los inversores no pueden poseer o controlar directamente el SPV, previniendo que, en caso de quiebra del emisor, los activos del SPV sean reclamados por sus acreedores.

-

Venta real (transferencia irrevocable): El originador de los activos debe “vender realmente” los activos a SPV[7]. Esta es una transferencia de propiedad vinculante legalmente y sin recurso, lo que significa que el originador renuncia a todos sus derechos sobre el activo.

-

Restricciones del contrato (recurso limitado y prohibición de solicitar quiebra): Los documentos legales de la SPV contienen cláusulas específicas. “Recurso limitado” significa que los acreedores de la SPV solo pueden presentar reclamaciones contra ciertos activos internos. La cláusula de “prohibición de solicitar quiebra” impide que la contraparte obligue a la SPV a entrar en un procedimiento de quiebra [6].

3.3 Análisis de casos: La controversia del “modo híbrido” de Figure y la realidad legal

Figure, como líder en el ámbito del crédito privado tokenizado, ha revelado de manera perfecta el verdadero modelo de operación del negocio RWA bajo la regulación rezagada, en su reciente controversia pública con la plataforma de datos DefiLlama.

La controversia se originó porque DefiLlama se negó a contabilizar completamente los más de 10 mil millones de dólares en TVL (valor total bloqueado) que Figure afirma tener en la cadena Provenance, argumentando que los datos en la cadena no pueden verificar completamente esta magnitud, y que su modelo de actividad se asemeja más a reflejar una base de datos interna en la cadena, careciendo de una verdadera transferencia de activos y transacciones en la cadena [8].

El núcleo de esta controversia no es la falsificación de negocios de Figure; como una empresa estadounidense que ha presentado una solicitud de IPO, sus datos financieros están sujetos a auditoría rigurosa y el costo de la falsificación es extremadamente alto. El verdadero punto de conflicto radica en que el modelo operativo actual de RWA es una combinación de “visible en cadena + verificación fuera de cadena”.

Según el archivo S-1 presentado a la Comisión de Valores de EE. UU. (SEC) por Figure, su Provenance Blockchain es una cadena de bloques de consorcio con permiso (Permissioned Consortium Blockchain), en lugar de ser una cadena pública sin permiso. Esto significa que solo las entidades certificadas (como las instituciones financieras) pueden unirse y verificar transacciones, lo que dificulta la realización de una debida diligencia completamente en cadena por parte de terceros como DefiLlama.

Lo más importante es que, bajo el marco actual de la ley de valores en EE. UU. (como la Ley de Bolsa de 1934), la propiedad final de los valores (Record Ownership) debe basarse en los registros oficiales del agente de transferencia (Transfer Agent) [9]. Los registros en la cadena actualmente solo pueden servir como “registros auxiliares”, y no como certificados de propiedad con plena validez legal. Figure también señala claramente en sus documentos legales: “Las transacciones de punto a punto no son definitivas… hasta que el agente de transferencia registre en los registros oficiales.”

Este modelo híbrido es una elección inevitable en el actual entorno regulatorio, por las siguientes razones:

•Cumplimiento de identidad: Los requisitos legales exigen que los titulares de valores pasen por la verificación AML/KYC (Anti Lavado de Dinero / Conoce a tu Cliente). No se puede cumplir con este requisito solo con la dirección de la billetera.

•Protección del inversor: en caso de pérdida de la clave privada o transferencia fraudulenta, debe haber una entidad legal autorizada (es decir, Agente de Transferencia) para manejar disputas y recuperar la propiedad.

• Marco regulatorio no actualizado: La SEC y otros organismos reguladores aún no han modificado las reglas para reconocer que “el registro en la cadena es la propiedad legal”.

Por lo tanto, el modelo de Figure representa una etapa necesaria en el desarrollo de RWA: utilizar la blockchain para lograr la transparencia en el registro de transacciones y la automatización de algunos procesos, mientras que la titularidad legal final se ancla en la infraestructura financiera tradicional fuera de la cadena. Esta controversia deja claro que la evaluación de los proyectos de RWA no puede basarse únicamente en los datos en la cadena, sino que también debe comprenderse la estructura legal y las restricciones regulatorias detrás de ellos.

04 Solución dos: diseñar una arquitectura de doble cadena en línea

Sobre una base legal sólida, se necesita una arquitectura tecnológica en cadena eficiente y segura para apoyar la liquidez de los activos.

4.1 Separación de la cadena de activos (capa de registro) y la cadena de transacciones (capa de velocidad)

Una única cadena de bloques no puede satisfacer al mismo tiempo dos demandas contradictorias: la máxima seguridad y finalización requeridas por el registro de propiedad de activos, y la alta velocidad y bajo costo exigidos por las transacciones financieras [10]. Por lo tanto, se desarrolló una arquitectura de doble capa.

El caso de Figure explica perfectamente este problema. La blockchain Provenance donde se encuentran sus activos es una cadena de bloques de consorcio con permisos.

El caso de Figure explica perfectamente este problema. La blockchain Provenance donde se encuentran sus activos es una cadena de bloques de consorcio con permisos.

A diferencia de las cadenas públicas (como Ethereum), donde cualquier persona puede participar de forma anónima, los nodos de una cadena de consorcio son entidades identificables y autorizadas (como bancos, compañías de fondos, instituciones de auditoría). Esto aporta varias ventajas incomparables como “cadena de activos”:

•Cumplimiento regulatorio y KYC/AML: Las transacciones de activos financieros del mundo real deben cumplir con estrictos requisitos de “Conozca a su cliente” (KYC) y “Antilavado de dinero” (AML). La cadena de bloques de consorcio puede garantizar que todas las partes participantes sean instituciones financieras conforme y verificadas a través de un mecanismo de admisión de nodos, resolviendo desde la fuente los problemas de cumplimiento que trae la anonimidad.

• Identidad y reclamación: En caso de pérdida de la clave privada, transacciones fraudulentas u otras situaciones extremas, dado que la identidad de las partes involucradas es conocida, se puede buscar reclamación y arbitraje a través de vías legales fuera de la cadena. Esto es crucial para activos que pueden ascender a decenas de millones o incluso miles de millones, una seguridad que las cadenas públicas no pueden proporcionar.

• Rendimiento y control de privacidad: El rendimiento de las transacciones (TPS) en una cadena de bloques de consorcio suele ser mucho más alto que en una cadena pública, y se puede realizar un control de privacidad más detallado sobre los datos de las transacciones, visible solo para las partes relevantes, lo que se ajusta mejor a las necesidades comerciales de las instituciones financieras.

Por lo tanto, la tarea principal de la cadena de activos no es la descentralización, sino convertirse en un sistema de registro de propiedad digital mantenido conjuntamente por múltiples instituciones de confianza, inmutable y reconocido por la ley. Dentro del marco legal actual, la cadena de consorcio es la mejor opción para llevar a cabo esta misión.

4.2 Análisis de casos: Práctica de la plataforma Jovay del Grupo Ant Financial

La arquitectura de “dos cadenas y un puente” de Ant Group es un ejemplo típico de un modelo de doble capa [11].

•Cadena de activos: una cadena de consorcio utilizada para soportar y verificar los datos de activos del mundo real, como equipos de energía nueva de China continental, asegurando que la información de los activos sea veraz y confiable.

•Cadena de Comercio (Jovay): una plataforma de Layer 2 de alto rendimiento, optimizada para el comercio de RWA, que admite un rendimiento de hasta 100,000 TPS y un tiempo de confirmación de aproximadamente 100 milisegundos, utilizada para el procesamiento de la tokenización de capital y el comercio de alta frecuencia.

• Puente de cadena cruzada confiable: conecta la cadena de activos y la cadena de transacciones, y asegura la sincronización de datos y la transferencia segura de activos entre ambas cadenas. Utiliza un modelo de seguridad de “confirmación jerárquica en tres etapas + TEE/ZKP”, garantizando la fiabilidad de las operaciones entre cadenas.

En esta arquitectura, los activos primero completan la autenticación y digitalización en la cadena de activos, y luego se llevan a cabo actividades financieras y de circulación de manera eficiente en la cadena de transacciones Jovay, logrando un equilibrio entre seguridad y eficiencia.

05 Instantánea del mercado: los datos nos dicen cómo es hoy RWA

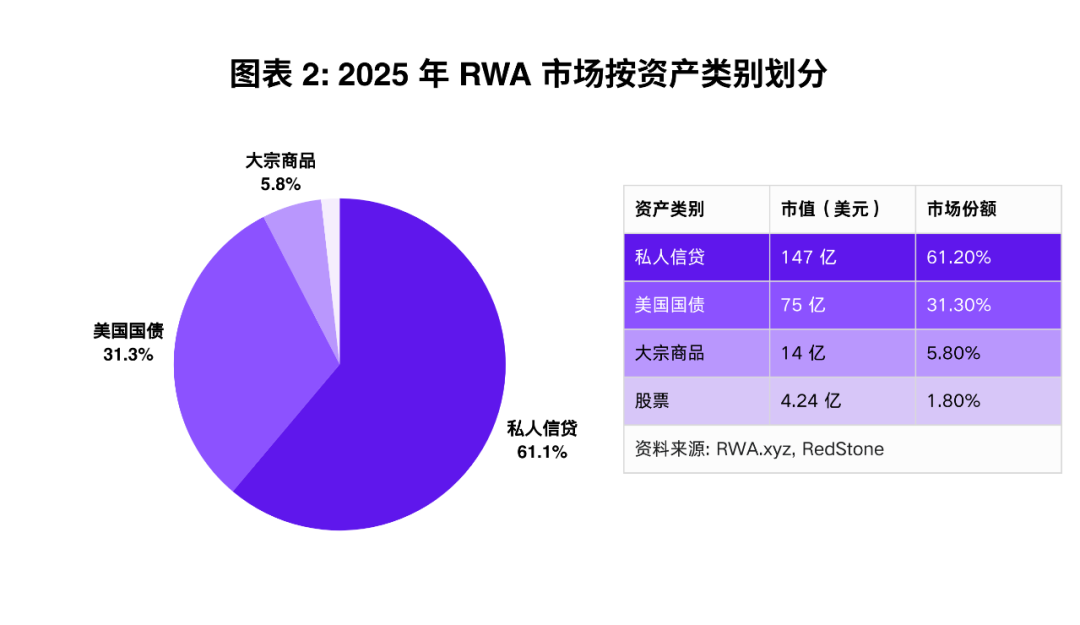

Para mediados de 2025, el mercado RWA se habrá convertido en un ecosistema valorado en más de 24 mil millones de dólares, dominado por categorías de activos específicos y redes blockchain [12].

Como se muestra en el gráfico 2, el crédito privado es el indiscutible líder, ocupando más del 60% de la cuota de mercado. Esto se debe a su capacidad para generar ingresos predecibles, lo que lo convierte en una opción ideal para los inversores de DeFi que buscan rendimientos estables[13].

Como se muestra en el gráfico 2, el crédito privado es el indiscutible líder, ocupando más del 60% de la cuota de mercado. Esto se debe a su capacidad para generar ingresos predecibles, lo que lo convierte en una opción ideal para los inversores de DeFi que buscan rendimientos estables[13].

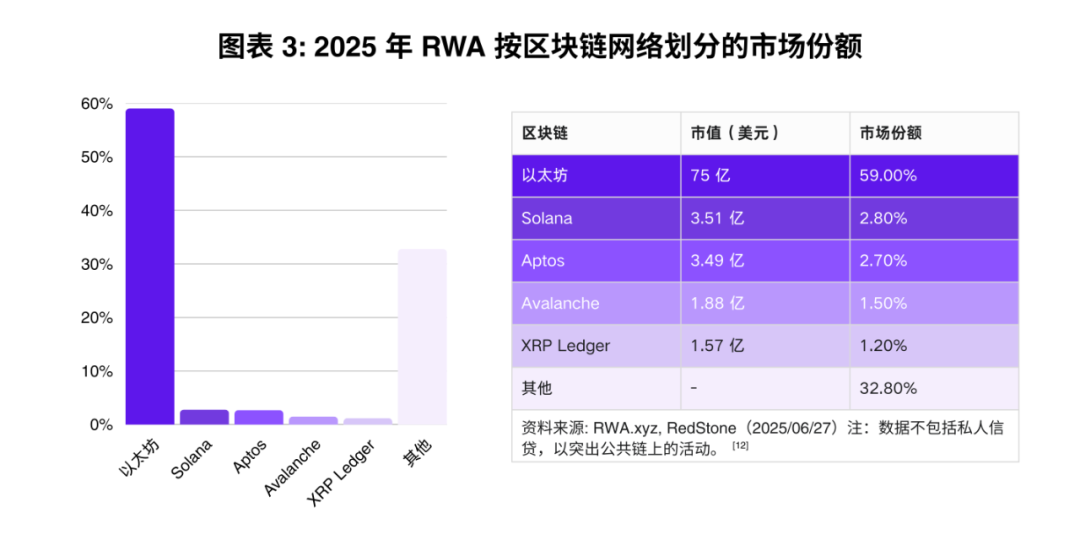

En términos de tecnología subyacente, Ethereum y sus soluciones de Layer 2 albergan aproximadamente el 59% del valor tokenizado (excluyendo el crédito privado), consolidando su posición como “estándar institucional”[12].

En términos de tecnología subyacente, Ethereum y sus soluciones de Layer 2 albergan aproximadamente el 59% del valor tokenizado (excluyendo el crédito privado), consolidando su posición como “estándar institucional”[12].

06 Riesgos ineludibles: las posibles fallas del modelo

A pesar de que la arquitectura de doble capa resolvió el problema central, los riesgos aún existen.

6.1 Riesgo de contraparte ineludible

El modelo SPV reduce, pero no elimina, el riesgo de contraparte. SPV todavía necesita proveedores de servicios del mundo real: fiduciarios que gestionan fideicomisos, custodios que mantienen documentos de activos, etc. [14]. Si estas entidades centralizadas cometen fraude o quiebran, las reclamaciones legales de los tenedores de tokens pueden volverse extremadamente complejas y costosas en los tribunales [15]. El creciente número de vulnerabilidades en los protocolos también agrava este riesgo. Según datos de CertiK, en la primera mitad de 2025, las pérdidas de los protocolos RWA debido a vulnerabilidades de seguridad alcanzaron los 14.6 millones de dólares, superando el total del año 2024 [16]. Entre ellos, el evento más grande ocurrió en marzo de 2025, cuando el proyecto Zoth perdió 8.5 millones de dólares debido al robo de la clave privada del monedero de servicio que gestionaba el contrato inteligente.

6.2 Problemas de dependencia de datos de oráculos

Todo el sistema en la cadena depende de oráculos (como Chainlink) para proporcionar datos clave fuera de la cadena: evaluación de activos, ingresos por alquiler, estado de incumplimiento, etc. [15]. Si estos datos son manipulados, retrasados o incorrectos, los contratos inteligentes se ejecutarán basándose en información errónea. Por ejemplo, un protocolo de bienes raíces tokenizados depende de un oráculo para proporcionar la última evaluación de la propiedad. Si ese oráculo es manipulado, introduciendo maliciosamente un precio bajo falso, puede resultar en la liquidación injusta de los usuarios que poseen el token de esa propiedad y lo utilizan como garantía. De la misma manera, si el oráculo de un protocolo de crédito privado no actualiza a tiempo el estado de incumplimiento del prestatario, los inversores en la cadena pueden seguir proporcionando fondos a un grupo de activos que ya ha incumplido, causando pérdidas.

6.3 Riesgo de desanclaje: advertencia sobre USDC

La conexión entre los tokens de transacción L2 y los activos L1 se denomina “anclaje”. Al igual que las stablecoins, este anclaje puede romperse bajo presión. El colapso del Silicon Valley Bank en marzo de 2023 provocó que la stablecoin USDC, con la que tenía vínculos financieros, se desacoplara temporalmente a 0.87 dólares, lo que representa una dura advertencia para los protocolos de RWA que dependen de socios financieros tradicionales.

6.4 Entorno regulatorio global complejo

El entorno legal es un rompecabezas complejo y en constante cambio. Un token puede ser considerado un valor en los Estados Unidos (lo que requiere cumplir con las regulaciones de la SEC), puede ser otra herramienta bajo el marco MiCA de la Unión Europea, y puede ser completamente diferente en Asia. Esta complejidad transfronteriza conlleva enormes costos y riesgos de cumplimiento.

6.5 RWA Triángulo Imposible: Compromiso entre la Ley, la Eficiencia y la Descentralización

El sistema RWA enfrenta su propio “dilema de tres” : ejecutabilidad legal, eficiencia de capital y descentralización. Puedes elegir cualquiera de las dos, pero lograr las tres al mismo tiempo es extremadamente difícil.

•Ejecutabilidad legal + eficiencia de capital: este es el modelo SPV que estamos discutiendo. Utiliza una entidad legal centralizada para proporcionar reivindicaciones legales sólidas y atraer capital institucional, pero sacrifica la descentralización.

• Ejecución legal + Descentralización: esto podría dar lugar a un sistema de activos controlado por un DAO, pero enfrentaría dificultades en la ejecución legal, ya que los tribunales y las entidades reguladoras prefieren tratar con una entidad legal única y responsable (como un SPV). Esta combinación perjudica gravemente la eficiencia del capital: las decisiones de gobernanza del DAO son lentas y cada votación en la cadena requiere altas tarifas de Gas; se necesita una tasa de colateralización excesiva del 150-200% (muy superior al 100-120% del SPV); el capital institucional evita la estructura DAO debido a la falta de claridad sobre el responsable y los riesgos de cumplimiento, lo que limita el tamaño de los fondos disponibles (el mercado de 16 billones de dólares pronosticado por BCG depende en gran medida de la participación institucional); las emergencias (como el caso de RealT que no pagó impuestos a tiempo) no pueden ser atendidas de manera oportuna.

•Eficiencia de capital + Descentralización: Este es el modelo de DeFi puramente en cadena de la primera etapa, utilizando activos criptográficos como garantía. Es eficiente y descentralizado, pero no tiene ninguna ejecutabilidad legal en el mundo real.

Por lo tanto, la arquitectura de doble cadena/SPV representa una opción pragmática que prioriza la ejecutabilidad legal y la eficiencia de capital, sacrificando la pura descentralización.

07 De “¿Se puede tokenizar?” a “¿Puede sobrevivir en un tribunal?”

El futuro del mercado de RWA será dominado por aquellos equipos que puedan redactar cláusulas legales a prueba de fallos para SPV y que también sean hábiles en la redacción de contratos inteligentes seguros.

Durante años, la cuestión central en nuestra industria ha sido: “¿Podemos tokenizarlo?” Resulta que, desde un punto de vista técnico, prácticamente podemos tokenizar cualquier cosa. Pero esa es la pregunta equivocada. La única pregunta que importa ahora es: “¿Sobrevivirá esta estructura que hemos construido a su primer enfrentamiento con la corte de quiebras?” La respuesta a esta pregunta determinará si la tokenización de RWA se convierte en una revolución de 16 billones de dólares o en una nota al pie de página de decenas de miles de millones en la historia de la ingeniería financiera.

fuente de referencia

[1] Liu, X. (2025). Tokenizando Activos del Mundo Real: Por qué tu “Propiedad” podría ser un Espejismo. Laboratorio de Tecnologías Financieras Impulsadas por IA. Recuperado de

[2] KuCoin Research. (2025). Desbloqueando la tokenización de RWA en 2025: Tendencias clave, principales casos de uso y perspectivas de DeFi. KuCoin. Recuperado de

[3] Banco de la Reserva Federal de Nueva York. (2008). El papel de los bancos en la titulización de activos. Sistema de la Reserva Federal. Recuperado de

[4] Investigación de Binance. (2023). Cuando hablamos de activos RWA en la cadena, ¿de qué estamos hablando realmente? Binance Square. Recuperado de

[5] Chainlink. (2023). Activos del mundo real (RWAs) explicados. Educación de Chainlink. Recuperado de

[6] Appleby. (2022). Logrando la lejanía de quiebras en finanzas estructuradas. Perspectivas de Appleby. Recuperado de

[7] HM Revenue & Customs. (2023). Otras reglas fiscales sobre finanzas corporativas: titulización: antecedentes: venta verdadera/titulización respaldada por activos.GOV.UK. Recuperado de

[8] Qin, F. [@qinbafrank]. (2024, mayo 16).X (anteriormente Twitter). Recuperado de

[9] Oberheiden, N. (2023). Una Introducción a los Activos del Mundo Real (RWA).Oberheiden P.C. Recuperado de

[10] Zhang, P., Guo, W., Liu, Z., & Zhou, M. (2023). Modelo de fragmentación de blockchain optimizado basado en la confianza y asignación de nodos. IEEE Transactions on Network and Service Management. Recuperado de

[11] Comité Asesor de Préstamos del Tesoro. (2025). Dinero Digital. Departamento del Tesoro de EE. UU. Recuperado de

[12] RedStone. (2025). Los RWAs tokenizados aumentan a $24B en 2025, liderados por el crédito privado y Ethereum. Cointelegraph. Recuperado de

[13] SoluLab. (2024). Tokenización de Bienes Raíces: Guía Paso a Paso.SoluLab. Recuperado de

[14] Antier Solutions. (2024). ¿Cuál es el papel de la estructura SPV en la tokenización? Antier Solutions. Recuperado de

[15] Batishchev, P. (2025). Activos del Mundo Real (RWA) en DeFi: Soluciones de Finanzas Estructuradas para la Tokenización. Perspectivas sobre Estructuración Legal & Mitigación de Riesgos. Aurum Law Firm. Recuperado de

[16] CertiK. (2025). Informe de Seguridad RWA Skynet 2025. CertiK. Recuperado de