2026台灣加密貨幣要课税吗?安永:照所得税法规则走,未正确申报恐面临裁罚

财政部函释明确将加密货币交易利润列为财产交易所得,国税局已查获漏报1.29亿元并补征罚款,虚拟资产全面纳入课税监管体系。

随着比特币等虚拟资产逐渐被大众纳入投资组合,加密货币交易所得是否课税,成为监管与税制讨论焦点。安永联合会计师事务所指出,依据财政部最新函释,买卖加密货币所产生的利润,已可依现行《所得税法》认定为“财产交易所得”,纳入课税范围。

国税局已查获加密货币交易漏报1.29亿元

根据财政部提交立法院的书面报告,国税局已将加密货币交易列入稽查重点。截至2024年12月中旬,税务机关已查获短漏报所得约新台币1.29亿元,补征税额与罚款合计约3403万元。

而在工商时报报道中,安永税务服务部营运长林志翔表示,加密货币属于基于区块链技术的虚拟数字资产,虽不具实体形式,也不由中央银行发行,但其交易所产生的经济利益,仍应回归现行税制认定。对于营利事业与高资产族群而言,若未正确掌握申报时点或规则,恐面临补税甚至裁罚风险。

安永会计师事务所:台湾虚拟货币交易已纳入课税范畴

安永联合会计师事务所指出,按照财政部于台财税字第11304672340号函,交易加密货币获利可依《所得税法》课征财产交易所得。安永进一步分析,目前台湾尚未建立专属的加密货币税制,既有规范多以解释函令形式补充。然而在现行制度下,相关交易利润已实质纳入课税范畴,且税务机关正持续提升对虚拟资产的资料掌握与稽查能力,包括针对交易所资料与资金流进行比对。

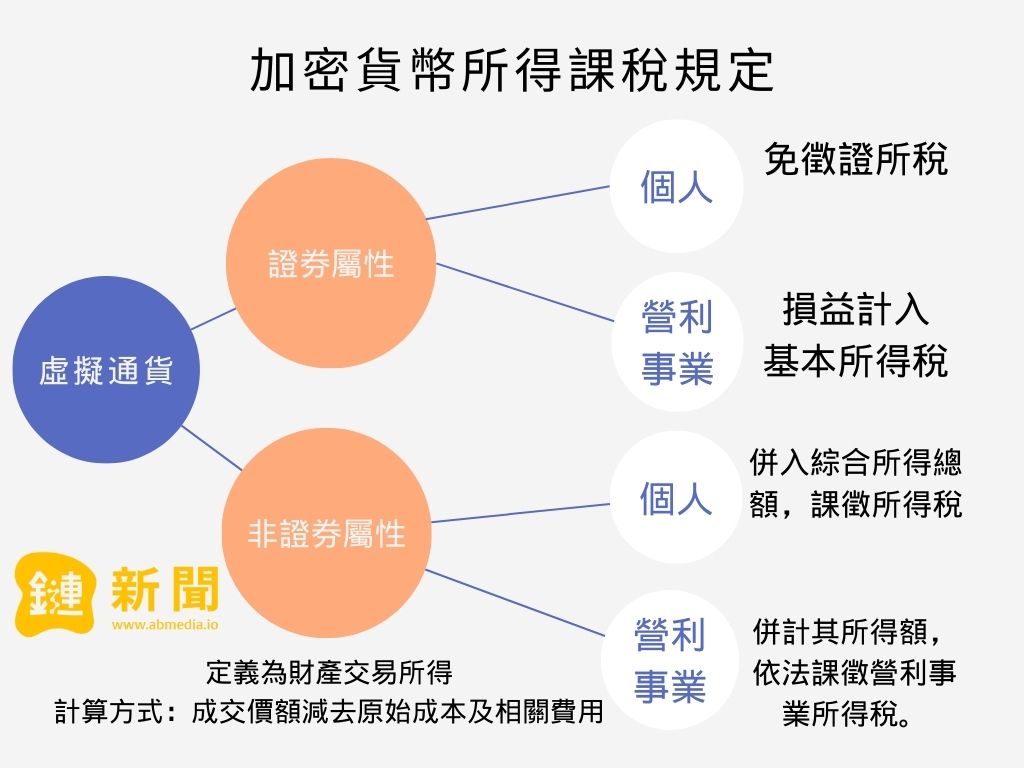

根据《链新闻》先前报道,财政部已研议加密货币所得课税规定。个人或营利事业买卖证券性质的虚拟通货,其交易所得属“证券交易损益”。至于“非证券性质”的虚拟通货,成交价减去成本后,个人并入综合所得税,营利事业并计其所得额,依法课征营利事业所得税。其中争议点包括何谓非经常性买卖以及对于个别虚拟通货是否具证券性质的判断标准,也值得后续关注。

图源:《链新闻》

- 本文经授权转载自:《链新闻》

- 原文标题:《2026 台湾买卖加密货币要课税吗?安永:依所得税法,视为财产交易所得》

- 原文作者:Neo

免责声明:本页面信息可能来自第三方,不代表 Gate 的观点或意见。页面显示的内容仅供参考,不构成任何财务、投资或法律建议。Gate 对信息的准确性、完整性不作保证,对因使用本信息而产生的任何损失不承担责任。虚拟资产投资属高风险行为,价格波动剧烈,您可能损失全部投资本金。请充分了解相关风险,并根据自身财务状况和风险承受能力谨慎决策。具体内容详见声明。

评论

0/400

暂无评论