GCsheng

以前我刷視頻號覺得視頻號這東西都是老年人在看現在我發現全變成小學生了🤔

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

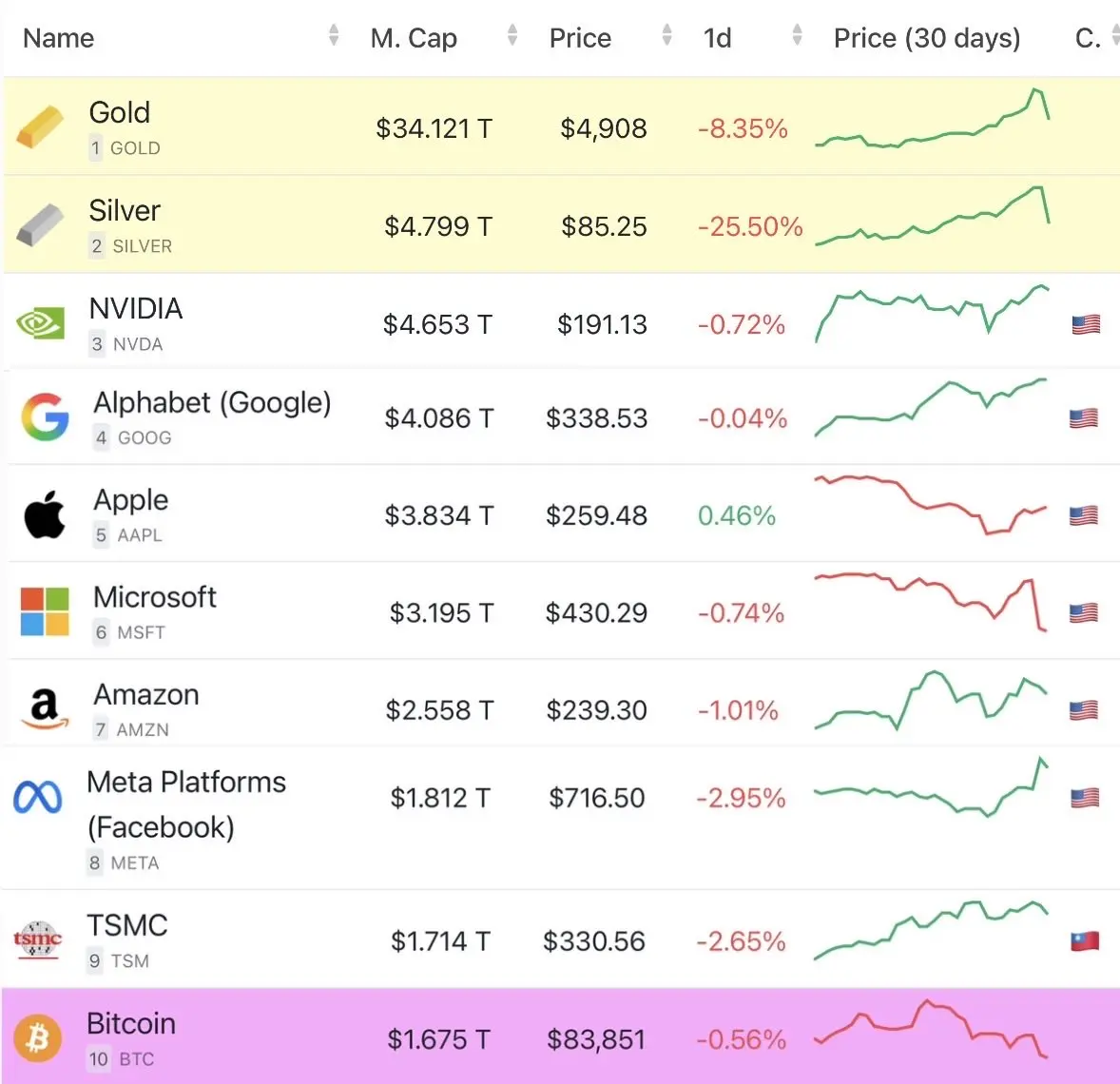

金屬市場血洗:白銀價格從121美元跌至74美元。為什麼我目前還不打算長期買入?

查看原文- 讚賞

- 點讚

- 留言

- 轉發

- 分享

#NextFedChairPredictions 每個人都在忙著猜測人選。

那只是表面思考。

真正的問題不是下一任聯準會主席會是誰。

而是系統現在需要什麼樣的主席。

聯邦儲備不是在聘請哲學家。

它是在挑選危機操作員。

通膨還沒消失——它只是被壓制。

債務還沒解決——它正在展延。

流動性並不充裕——它是有條件且政治化的。

所以,別再幻想“鴿派救世主”。

那個故事很脆弱。

如果你的交易依賴它,市場最終會奪走你的資本。

下一任聯準會主席必須符合三個不可談判的條件。

第一:政治存活能力。

聯準會的獨立性存在於紙面上,而非實務中。下一任主席必須在華盛頓中周旋,不能成為焦點。低調的權威比智力光彩更重要。存活就是力量。

第二:在突發壓力下的可信度。

下一次危機不會禮貌來臨。它會通過債券波動、信用裂痕或地緣政治的流動性震盪來到。沒有時間進行學術辯論。主席必須果斷行動——並立即被相信。

第三:話語主導權。

市場是基於預期而非新聞稿運動。下一任聯準會主席必須在部署政策工具前穩定心理預期。言詞將與利率同樣重要。

現在談談真正能賺錢的部分——影響。

如果下一任主席偏鷹派太多,風險資產會緩慢流失。比特幣橫盤,ETH表現不佳,資金轉向現金、套利交易和短期持倉。

如果下一任主席偏鴿派太多,通膨預期會重新點燃。收益率稍後飆升,可信度受損,市場將面臨更劇烈且延遲的修正。

系統不想要任何一端的極端。

它想要受控的不穩

查看原文那只是表面思考。

真正的問題不是下一任聯準會主席會是誰。

而是系統現在需要什麼樣的主席。

聯邦儲備不是在聘請哲學家。

它是在挑選危機操作員。

通膨還沒消失——它只是被壓制。

債務還沒解決——它正在展延。

流動性並不充裕——它是有條件且政治化的。

所以,別再幻想“鴿派救世主”。

那個故事很脆弱。

如果你的交易依賴它,市場最終會奪走你的資本。

下一任聯準會主席必須符合三個不可談判的條件。

第一:政治存活能力。

聯準會的獨立性存在於紙面上,而非實務中。下一任主席必須在華盛頓中周旋,不能成為焦點。低調的權威比智力光彩更重要。存活就是力量。

第二:在突發壓力下的可信度。

下一次危機不會禮貌來臨。它會通過債券波動、信用裂痕或地緣政治的流動性震盪來到。沒有時間進行學術辯論。主席必須果斷行動——並立即被相信。

第三:話語主導權。

市場是基於預期而非新聞稿運動。下一任聯準會主席必須在部署政策工具前穩定心理預期。言詞將與利率同樣重要。

現在談談真正能賺錢的部分——影響。

如果下一任主席偏鷹派太多,風險資產會緩慢流失。比特幣橫盤,ETH表現不佳,資金轉向現金、套利交易和短期持倉。

如果下一任主席偏鴿派太多,通膨預期會重新點燃。收益率稍後飆升,可信度受損,市場將面臨更劇烈且延遲的修正。

系統不想要任何一端的極端。

它想要受控的不穩

- 讚賞

- 2

- 2

- 轉發

- 分享

MrFlower_ :

:

2026 GOGOGO 👊查看更多

FM

飞马

創建人@GateUser-e94a99f7

認購進度

0.00%

市值:

$0

創建我的代幣

我曾經在多年前嘲笑這張照片,現在卻讓我感到難過和憤怒

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

VanEck推出AVAX現貨ETF 我的深度解析:為何這很重要 (以及它未來可能帶來的影響)

在我看來,VanEck推出美國首個AVAX現貨ETF是那些表面看起來微不足道但從長遠來看具有重大意義的發展之一,如果你放遠點看。

這不僅僅是另一則跟隨比特幣和以太坊成功潮流的ETF頭條。

對我而言,它象徵著一個安靜但意義重大的轉變,機構開始重新評估Layer-1區塊鏈,超越傳統的龍頭幣。

選擇Avalanche並非偶然,這反映了多年來在基礎設施建設、性能優化以及作為一個能實際支持現實金融和企業應用的網絡的定位上的持續努力。

令我特別注意的是,這個ETF提供了直接的現貨敞口,並結合了質押獎勵。這種組合徹底改變了討論的焦點。

機構不僅僅想要價格上漲,他們還追求收益、可預測性,以及更像生產性資本的資產。

質押使AVAX從純粹的投機資產轉變為更接近於產生收益的數字基礎設施投資。

用傳統金融的角度來看,這是非常強大的。

這意味著AVAX現在可以與其他產生收益的資產一同評估,而不僅僅是高β的交易。

在我看來,這正是證明質押網絡在機構投資組合中逐漸取得優勢,超越工作量證明(PoW)叙事的地方。

進一步放遠視角,我認為這個ETF是對Avalanche架構選擇的驗證,尤其是其在擴展性、低延遲和子網設計上的專注。

機構非常關心一個網絡是否能支持差異化的應用場景,而不會出現擁堵、不可預測的

查看原文在我看來,VanEck推出美國首個AVAX現貨ETF是那些表面看起來微不足道但從長遠來看具有重大意義的發展之一,如果你放遠點看。

這不僅僅是另一則跟隨比特幣和以太坊成功潮流的ETF頭條。

對我而言,它象徵著一個安靜但意義重大的轉變,機構開始重新評估Layer-1區塊鏈,超越傳統的龍頭幣。

選擇Avalanche並非偶然,這反映了多年來在基礎設施建設、性能優化以及作為一個能實際支持現實金融和企業應用的網絡的定位上的持續努力。

令我特別注意的是,這個ETF提供了直接的現貨敞口,並結合了質押獎勵。這種組合徹底改變了討論的焦點。

機構不僅僅想要價格上漲,他們還追求收益、可預測性,以及更像生產性資本的資產。

質押使AVAX從純粹的投機資產轉變為更接近於產生收益的數字基礎設施投資。

用傳統金融的角度來看,這是非常強大的。

這意味著AVAX現在可以與其他產生收益的資產一同評估,而不僅僅是高β的交易。

在我看來,這正是證明質押網絡在機構投資組合中逐漸取得優勢,超越工作量證明(PoW)叙事的地方。

進一步放遠視角,我認為這個ETF是對Avalanche架構選擇的驗證,尤其是其在擴展性、低延遲和子網設計上的專注。

機構非常關心一個網絡是否能支持差異化的應用場景,而不會出現擁堵、不可預測的

- 讚賞

- 1

- 留言

- 轉發

- 分享

- 讚賞

- 3

- 2

- 轉發

- 分享

GateUser-8a25708f:

就衝就好了💪查看更多

街頭打鬥中一些漂亮的身體重擊

查看原文- 讚賞

- 點讚

- 留言

- 轉發

- 分享

【$ENSO 信號】做多 | 爆量突破後的健康重置

$ENSO 在單日暴漲43.98%後,價格正在高位冷卻整理。這是典型的爆量突破後的健康重置,而非頂部。盘口顯示買盤仍在吸收獲利盤,未見大規模派發。

🎯方向:做多

🎯入場:1.55 - 1.62

🛑止損:1.45 (剛性止損)

🚀目標1:1.85

🚀目標2:2.10

邏輯硬核:價格在巨量推動下突破關鍵阻力,當前回踩屬於獲利了結驅動的修正性回調,並非趨勢反轉。盤面顯示回調縮量,賣壓有限,而買盤在關鍵支撐區(1.55-1.62)持續吸收。只要價格能在此區間上方完成重置,突破前高並延續趨勢的概率更高。這是典型的“突破-回踩-再啟動”模式,賺的是趨勢延續的概率錢。

在這裡交易 👇 $ENSO

---

關注我:獲取更多加密市場實時分析與洞察!

#Gate广场创作者新春激励 #贵金属行情下跌 #GateLive直播挖矿公测开启 #加密市场回调

$ENSO 在單日暴漲43.98%後,價格正在高位冷卻整理。這是典型的爆量突破後的健康重置,而非頂部。盘口顯示買盤仍在吸收獲利盤,未見大規模派發。

🎯方向:做多

🎯入場:1.55 - 1.62

🛑止損:1.45 (剛性止損)

🚀目標1:1.85

🚀目標2:2.10

邏輯硬核:價格在巨量推動下突破關鍵阻力,當前回踩屬於獲利了結驅動的修正性回調,並非趨勢反轉。盤面顯示回調縮量,賣壓有限,而買盤在關鍵支撐區(1.55-1.62)持續吸收。只要價格能在此區間上方完成重置,突破前高並延續趨勢的概率更高。這是典型的“突破-回踩-再啟動”模式,賺的是趨勢延續的概率錢。

在這裡交易 👇 $ENSO

---

關注我:獲取更多加密市場實時分析與洞察!

#Gate广场创作者新春激励 #贵金属行情下跌 #GateLive直播挖矿公测开启 #加密市场回调

ENSO48.28%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

祝你夢想成真,並且一切順利,願你的每個願望都能實現,未來充滿希望與成功!

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

【$RNDR 信号】空仓 等待下跌动能衰竭确认

$RNDR 价格下跌伴随高成交量与持仓量,需警惕主力出货或多头爆仓引发的持续抛压。当前盘面未出现明确的买盘吸收或价格行为反转信号,属于下跌驱动阶段。

🎯方向:空仓 (NoPosition)

市场逻辑提示为价格下跌结合持仓量判断,当前-3.51%的跌幅与3900万成交量表明卖压显著。在未观察到低时间框架(LTF)的买盘吸收、供应耗尽或关键支撑位出现强势价格拒绝(如Pin Bar、大量吸收阳线)之前,入场做多风险较高。交易心法核心是等待高概率的数学优势点位,而非逆势博弈。耐心等待价格在关键支撑区(如$1.55-$1.60)出现结构破坏失效或明确的看涨订单流信号,再评估做多机会。

在这里交易 👇 $RNDR

---

关注我:获取更多加密市场实时分析与洞察!

#Gate广场创作者新春激励 #贵金属行情下跌 #GateLive直播挖矿公测开启 #加密市场回调

$RNDR 价格下跌伴随高成交量与持仓量,需警惕主力出货或多头爆仓引发的持续抛压。当前盘面未出现明确的买盘吸收或价格行为反转信号,属于下跌驱动阶段。

🎯方向:空仓 (NoPosition)

市场逻辑提示为价格下跌结合持仓量判断,当前-3.51%的跌幅与3900万成交量表明卖压显著。在未观察到低时间框架(LTF)的买盘吸收、供应耗尽或关键支撑位出现强势价格拒绝(如Pin Bar、大量吸收阳线)之前,入场做多风险较高。交易心法核心是等待高概率的数学优势点位,而非逆势博弈。耐心等待价格在关键支撑区(如$1.55-$1.60)出现结构破坏失效或明确的看涨订单流信号,再评估做多机会。

在这里交易 👇 $RNDR

---

关注我:获取更多加密市场实时分析与洞察!

#Gate广场创作者新春激励 #贵金属行情下跌 #GateLive直播挖矿公测开启 #加密市场回调

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

L4M

LiveForMoney

創建人@GateUser-719b5b2c

認購進度

0.00%

市值:

$0

創建我的代幣

等著折半做第二波,不要再追高了 $molt

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

【$SOL 信號】空倉 + 量價背離觀察

$SOL 價格微跌伴隨巨量,持倉量高企,呈現潛在的多頭爆倉或主力出貨跡象。市場邏輯提示需警惕,當前並非明確的趨勢延續或反轉形態,而是多空博弈的混沌階段。

🎯方向:空倉

等待價格行為給出更清晰信號。當前高成交量下的價格停滯表明供應正在被吸收或釋放,方向未明。強行交易等於賭博。小虧大盈的核心是只在概率優勢明顯的節點出手,而非參與每一段波動。

在這裡交易 👇 $SOL

---

關注我:獲取更多加密市場實時分析與洞察!

#Gate广场创作者新春激励 #贵金属行情下跌 #GateLive直播挖矿公测开启 #加密市场回调

$SOL 價格微跌伴隨巨量,持倉量高企,呈現潛在的多頭爆倉或主力出貨跡象。市場邏輯提示需警惕,當前並非明確的趨勢延續或反轉形態,而是多空博弈的混沌階段。

🎯方向:空倉

等待價格行為給出更清晰信號。當前高成交量下的價格停滯表明供應正在被吸收或釋放,方向未明。強行交易等於賭博。小虧大盈的核心是只在概率優勢明顯的節點出手,而非參與每一段波動。

在這裡交易 👇 $SOL

---

關注我:獲取更多加密市場實時分析與洞察!

#Gate广场创作者新春激励 #贵金属行情下跌 #GateLive直播挖矿公测开启 #加密市场回调

SOL-0.03%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

Gate 年度帳單出爐!一同來看我的年度表現

點擊連結查看你的專屬 #2025Gate年度账单 ,領取 20 USDT 仓位體驗券 https://www.gate.com/zh/competition/your-year-in-review-2025?ref=VQNDUASLBQ&ref_type=126&shareUid=U1RBUlhfAgoO0O0O

查看原文點擊連結查看你的專屬 #2025Gate年度账单 ,領取 20 USDT 仓位體驗券 https://www.gate.com/zh/competition/your-year-in-review-2025?ref=VQNDUASLBQ&ref_type=126&shareUid=U1RBUlhfAgoO0O0O

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門 Gate Fun

查看更多- 市值:$3220.68持有人數:10.00%

- 市值:$3224.13持有人數:10.00%

- 市值:$3224.13持有人數:10.00%

- 市值:$3220.68持有人數:10.00%

- 市值:$3231.03持有人數:10.00%

最新消息

查看更多置頂

Gate 廣場 “內容挖礦” 焕新季公測正式開啟!🚀

立即報名:https://www.gate.com/questionnaire/7358

主要亮點:

🔹 發布合格內容並引導用戶完成交易,即可解鎖最高 60% 交易手續費返佣

🔹 10% 基礎返佣保障,達成互動或發帖指標可額外獲得 10% 返佣加成

🔹 每週互動排行榜 — 前 100 名創作者可額外獲得返佣

🔹 新入駐或回歸創作者,公測期間可享返佣雙倍福利

為進一步激活內容生態,讓優質創作真正轉化為收益,Gate 廣場持續將內容創作、用戶互動與交易行為緊密結合,打造更清晰、更可持續的價值循環,為創作者與社群創造更多價值。

了解更多:https://www.gate.com/announcements/article/49480

活動詳情:https://www.gate.com/announcements/article/49475馬年大吉,抽獎行大運!成長值新年抽獎第 1️⃣6️⃣ 期盛大來襲!

抓住新年的好運,立即參與👉 https://www.gate.com/activities/pointprize?now_period=16

🌟 如何參與?

1️⃣ 在廣場發帖、評論、點贊,完成任務賺取成長值

2️⃣ 每積攢 300 積分,即可參與超值抽獎!

🎁 新年好運等你拿!獎品包括 iPhone 17、新年周邊、代幣等心動大禮!

活動時間:1 月 21 日 16:00 -- 1 月 31 日 24:00 (UTC+8)

活動詳情: https://www.gate.com/announcements/article/49388

#BTC #ETH #GT每天看行情、刷大佬观点,却不发声?你的观点可能比你想的更有价值!

廣場新人 & 回歸福利進行中!首次發帖或久違回歸,直接送你獎勵!

每月 $20,000 獎金等你瓜分!

在廣場帶 #我在广场发首帖 發布首帖或回歸帖即可領取 $50 倉位體驗券

月度發帖王和互動王還將各獲額外 50U 獎勵

你的加密觀點可能啟發無數人,開始創作之旅吧!

👉️ https://www.gate.com/postGate 广場「創作者認證激勵計畫」優質創作者持續招募中!

立即加入,發布優質內容,參與活動即可瓜分月度 $10,000+ 創作獎勵!

認證申請步驟:

1️⃣ 打開 App 首頁底部【廣場】 → 點擊右上角頭像進入個人首頁

2️⃣ 點擊頭像右下角【申請認證】,提交申請等待審核

立即報名:https://www.gate.com/questionnaire/7159

豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000 的豐厚獎勵等你拿!

活動詳情:https://www.gate.com/announcements/article/47889