解析Flying Tulip 10億美元“可逆融資”運作細節,普通人該如何參與?

作者:Azuma,Odaily 星球日報

9 月 30 日,由「舊日 DeFi 之王」Andre Cronje(AC)打造的全棧鏈上交易所 Flying Tulip 正式宣布已完成 2 億美元私募融資,並計劃以 10 億美元估值另行公募 8 億美元,以打造一個集原生穩定幣、借貸、現貨交易、合約交易、以及鏈上保險的綜合性平台。

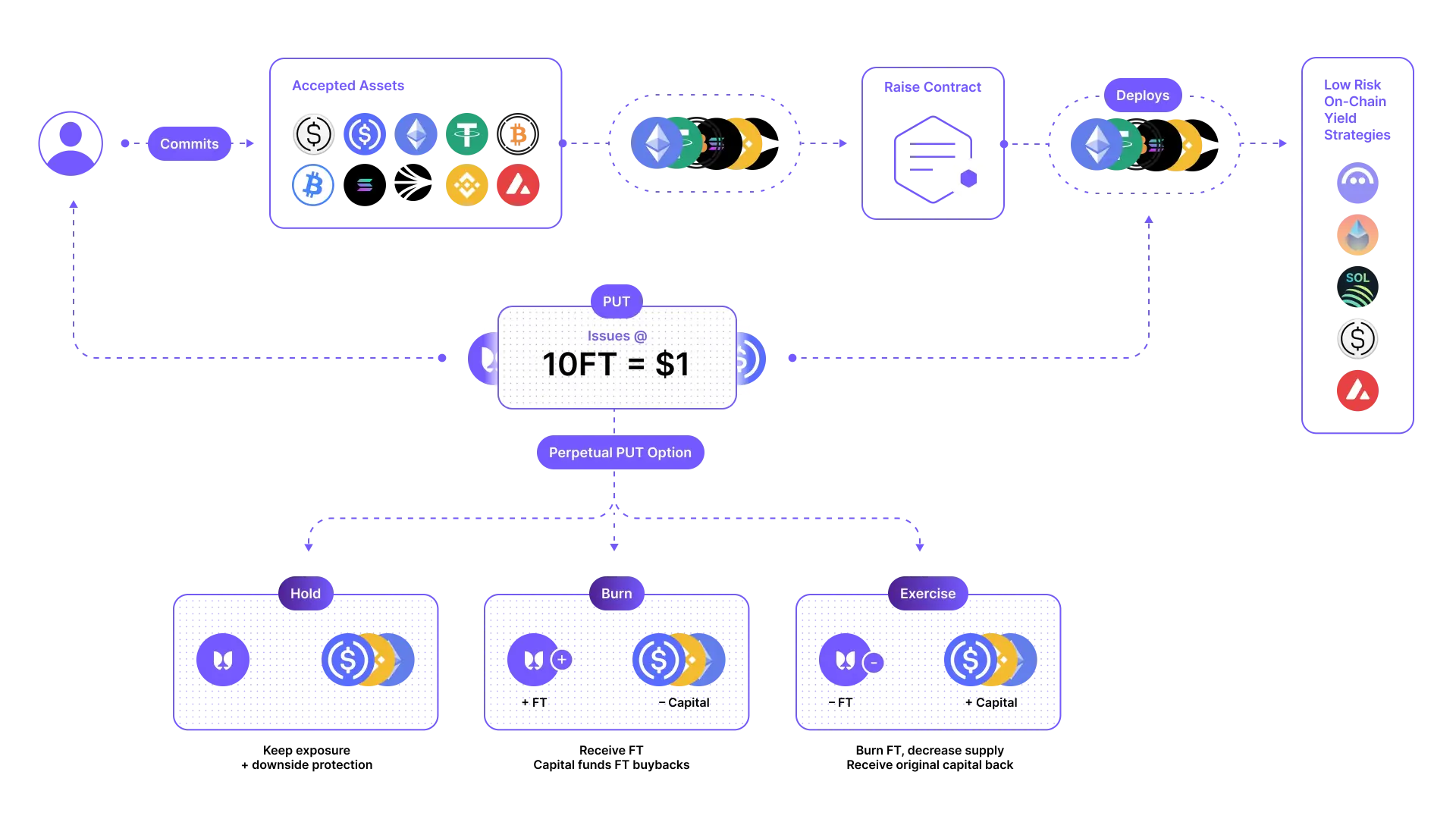

在關於 Flying Tulip 的融資公告中,最引人注目的內容除了「10 億美元」的巨額融資目標外,莫過於 Flying Tulip 將採用一種與傳統私募或公募截然不同的募資方式 —— 具體而言,Flying Tulip 將通過永久看跌期權爲所有投資者提供可逆的「贖回」選項,允許投資者在任何時間銷毀代幣 FT,並按投入資產(如 ETH)贖回本金。

不過,Flying Tulip 在 9 月 30 日的初始公告中並未過多披露該機制的細節,直到昨日晚間,Flying Tulip 官方正式發布了項目文檔,文檔不但涵蓋了交易、借貸等各條產品線的具體設計,還詳細解釋了「鏈上贖回權」的具體運作邏輯。

以下爲 Odaily 星球日報基於 Flying Tulip 的官方文檔對該項目融資的詳細解析,希望能夠對有意投資的用戶提供決策幫助。

要點一:募資總額與 FT 總供應量

FT 代幣的最大供應量爲 100 億枚,供應固定,沒有通脹,只會銷毀。

投資者投入每 1 美元,即會獲得 10 枚 FT。Flying Tulip 只會根據實際募資的資金鑄造 FT —— 如果只募到 5 億美元,就只會鑄造並分發 50 億 FT 代幣;當募資規模達到 10 億美元時, FT 的鑄造也將達到 100 億,屆時鑄造窗口將會關閉,未來不會增發。

要點二:「贖回」權益

根據 Flying Tulip 的介紹,投資者出資之後,對應的 FT 將會被並鎖定在一個「永久看跌期權」中,該期權將爲這些代幣份額附加一項長期有效的「鏈上贖回權」。

基於市場狀況,投資者始終都有三種操作來處置該其代幣份額 ——Flying Tulip 不會限制用戶的操作比例,比如用戶可自由選擇在持有部分倉位的同時贖回部分倉位。

- 第一種操作是即靜態持倉,簡單來說就是什麼都不做,即可保留贖回權益,也可等待 FT 升值。Flying Tulip 所提供的「永久看跌期權」沒有時間限制。

- 第二種操作即贖回本金,用戶可選擇部分或全部贖回最初投入的確切資產。一旦選擇贖回,對應數量的 FT 將被永久銷毀。比如假設 FT 開盤後跌破發行價(0.1 美元),用戶完全可以贖回本金避免虧損。

- 第三種操作即提取 FT,提取之後用戶將可自由支配其 FT 代幣,可在 CEX 或 DEX 內交易,或是參與各種 DeFi 機會。一旦選擇提取,對應的「永久看跌期權」也將即刻失效,用戶在私募或公募投資的本金也將被釋放,Flying Tulip 會將這些資金用於協議運行以及 FT 回購。

值得一提的是,除了初始投資之外,在公開市場上購買的任何 FT 均不包含「永久看跌期權」,即二級市場參與者不享有初始投資者同等的「贖回」權益。

要點三:融資資金的用途

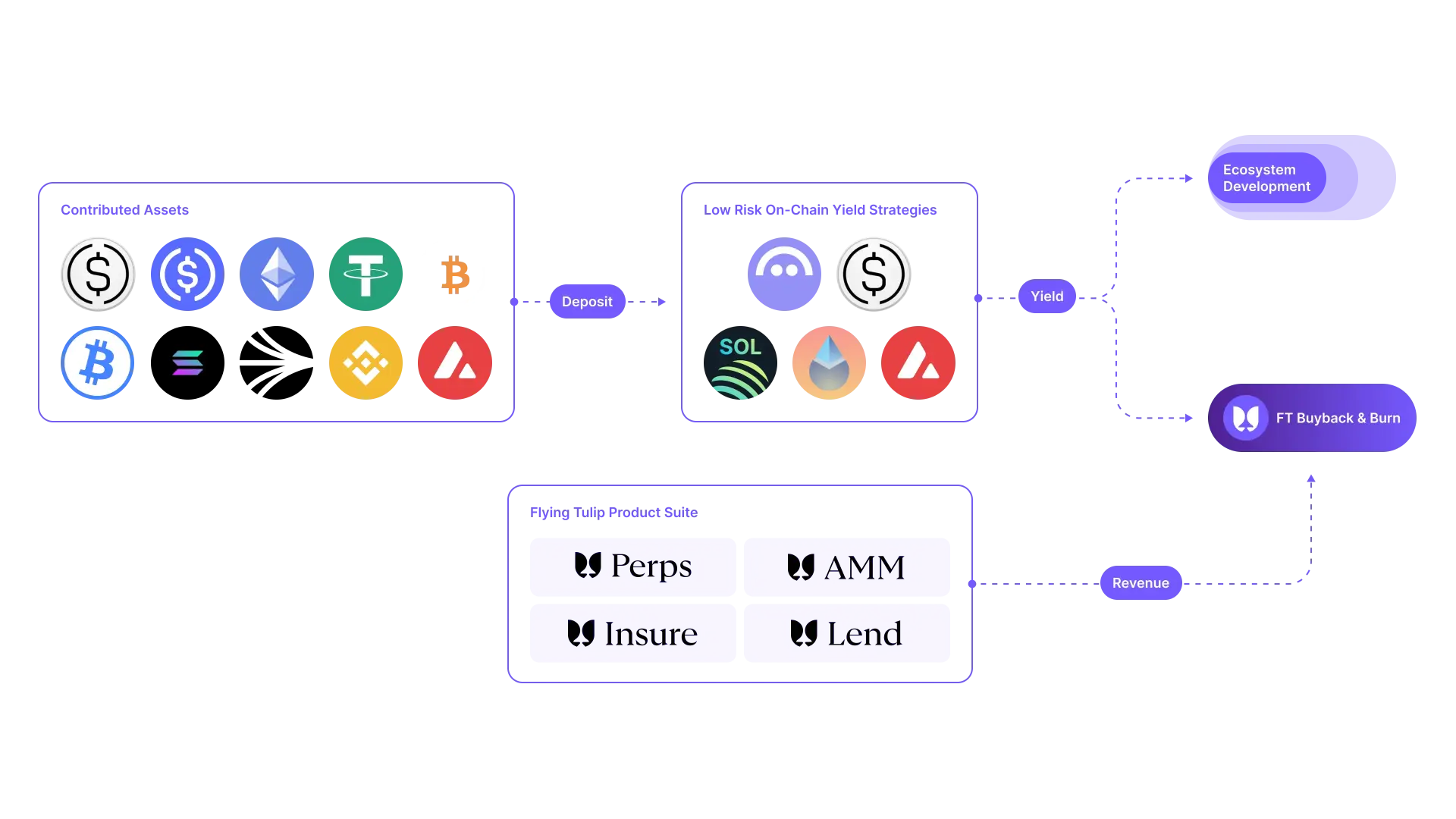

雖然 Flying Tulip 承諾不會動用融資所募的資金,但實際上在某份「永久看跌期權」存續期間,對應的融資金額將被 Flying Tulip 配置於低風險的鏈上收益策略(不涉及槓杆和跨鏈) ,以確保能夠及時響應投資者的贖回需求 —— 客觀而言這是 Flying Tulip 的一項主要風險點,但風險等級相對較低。

Flying Tulip 舉例了融資時部分主要支持幣種的生息方式,主流穩定幣會存入 Aave,ETH 會質押爲 stETH,SOL 會質押爲 jupSOL,AVAX 將被原生質押,USDe 則會質押爲 sUSDe。

至於這些資金所產生的收益,Flying Tulip 表示首要用途是資助生態系統、基礎設施和運營的持續發展,滿足生態系統預算後剩餘收益則將用於持續回購和銷毀 FT。

這裏需要澄清的一點是,此項收益並不與 Flying Tulip 團隊的激勵直接掛鉤。Flying Tulip 基金會及團隊的收益只來源於該項目的全線產品(借貸、交易等等)所產生的收入,相關收入將按照 40:20:20:20 的比例分配至給基金會 / 團隊 / 生態系統 / 激勵。

要點四:融資參與方式

Flying Tulip 在官方文檔中已披露,融資將支持五條鏈 —— 以太坊、Solana、Sonic、BNB Chain、Avalanche。

- 以太坊鏈上支持幣種:USDC、ETH、USDT、USDe、USDS、USDtb、WBTC、cbBTC;

- Solana 鏈上支持幣種:USDC、SOL;

- Sonic 鏈上支持幣種:USDC、S;

- BNB Chain 鏈上支持幣種:USDC、BNB;

- Avalanche 鏈上支持幣種:USDC、AVAX;

融資啓動的具體時間尚未披露,可關注 Odaily 星球日報獲取進一步的細節。此外,Flying Tulip 日前還已在官方 X 表示,由於機構投資者對於公募的強烈需求,若用戶計劃參與的金額超過 2500 萬美元,可聯繫官方獲取定制化托管方案。

個人策略:能衝就衝

直接說結論,個人會比較傾向較大力度參與。

一是因爲 100% 的 FT 均會通過相同的價格以私募或公募的形式鑄造,這意味着所有投資者的成本均等;二則是「永久看跌期權」在 FT 價格低於或等於 0.1 美元時提供了充足的下行保護,即便是在高於 0.1 美元時,潛在的下行保護也會給持幣者較強的心理支撐;三則是 Flying Tulip 設計了較多的 FT 回購機制,或有利於潛在的幣價上行。

業界「保本博收益」的機會可不多,相較於「該不該參與」,或許待公募開放後「能不能搶到額度」才是真正的問題。