Автор: Frank, PANews

Наскільки важко знайти прибутковий «золотий ключ» у прогнозному ринку?

У соціальних мережах часто можна побачити, як багато людей говорять про відкриття секрету прибутковості розумних грошей, але насправді це залишається порожніми словами. Люди бачать лише криву зростання цих розумних грошей, а не логіку, що стоїть за нею.

Як саме побудувати унікальну для себе торгову стратегію, яка підходить для прогнозного ринку?

PANews на прикладі 15-хвилинного прогнозного ринку BTC проаналізував майже місяць — 2773 мільйони торгів та 3082 вікна, і зробив кілька висновків, які можуть руйнувати звичне уявлення. У попередніх статтях ми вже провели аналіз макроекономічних даних цього ринку. Тепер ми заглибимося у деталі, щоб знайти можливий «золотий ключ».

Ілюзія руйнується: повна неспроможність технічного аналізу за свічковими графіками

Чи замислювалися ви, чи можливо створити таку стратегію, яка розглядає прогнозний ринок як торгівлю акціями або криптовалютами, аналізуючи лише точки входу та виходу, управління позицією, стоп-лоси та тейк-профіти, і цим повністю ігноруючи рухи BTC?

У традиційному криптовалютному ринку цю методику називають «технічним аналізом». Теоретично, вона має працювати і на прогнозному ринку. Тому PANews створив симуляційну систему для тестування цієї ідеї, яка дозволяє вводити точки входу, стоп-лоси, тейк-профіти, час входу, виключати перешкоди у ціні та інші фактори, і на основі даних за останні 30 днів з понад 3000 ринків обчислювати реальний прибуток, ймовірність успіху та інші показники.

Спочатку, при неповних даних (Polymarket надає лише 3500 записів для кожної котирування), результати тестування легко показували прибутковість — наприклад, при вході за 60% ціни, виході за 90%, стоп-лосі за 40% і торгівлі у визначеному вікні.

Але реальні результати виявилися зовсім іншими: при реальному застосуванні ця стратегія демонструє повільне зниження кривої доходності, схоже на ножа, що повільно ріже м’ясо. Тому ми намагалися максимально заповнити дані, і після кількох варіантів отримали повний набір цінових даних для всіх котирувань, і тепер результати почали відповідати реальності.

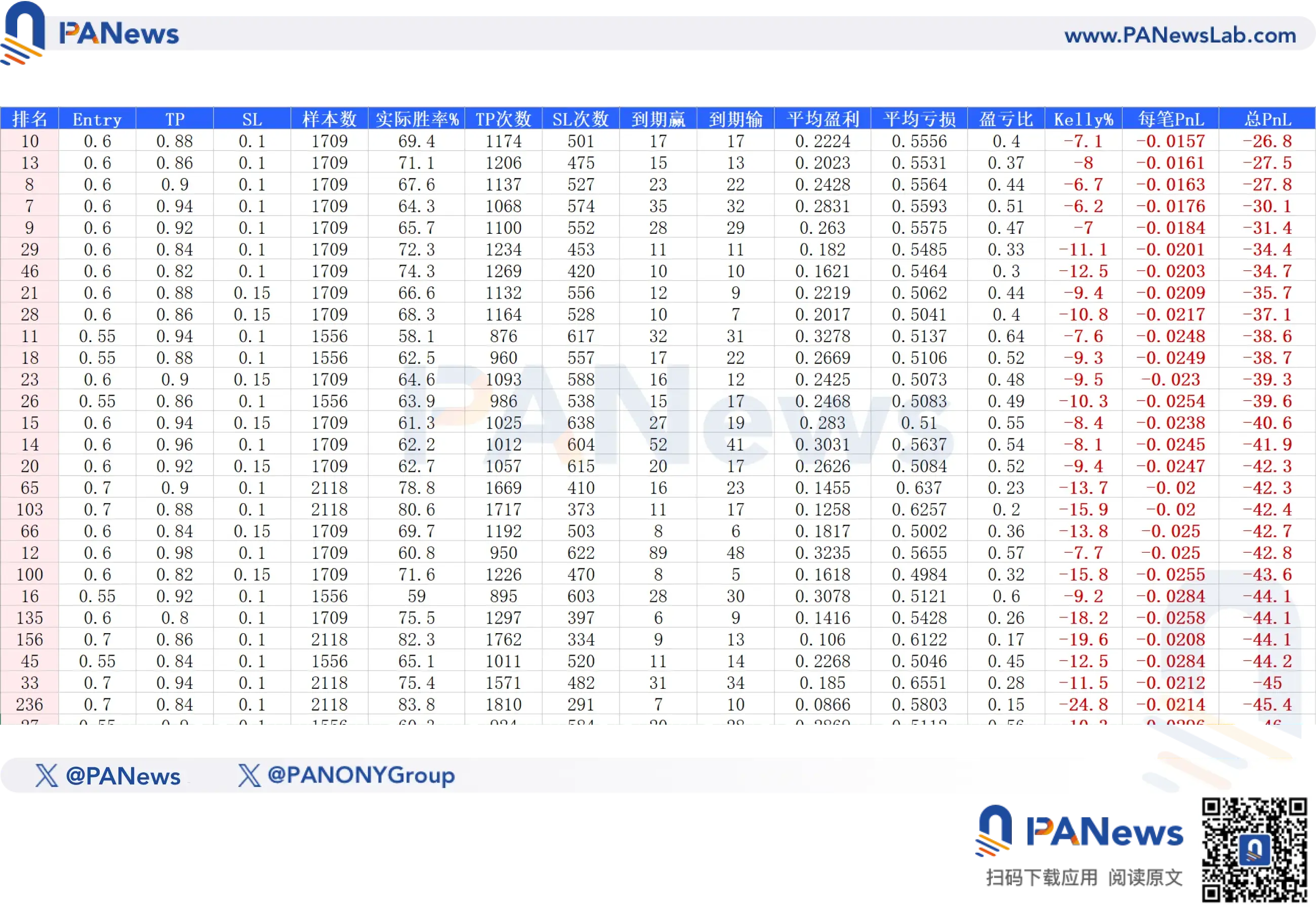

За реальними даними, при моделюванні цін, стоп-лосів, часу входу, виключення перешкод, проскальзування тощо, було протестовано 690 комбінацій. В результаті жодна стратегія не дала позитивного очікуваного доходу.

Навіть найкраща з них має очікуваний прибуток -26.8%. Це свідчить, що у прогнозному ринку будь-яка чиста математична передбачуваність, що виключає випадкові події, майже не дає можливості отримати прибуток.

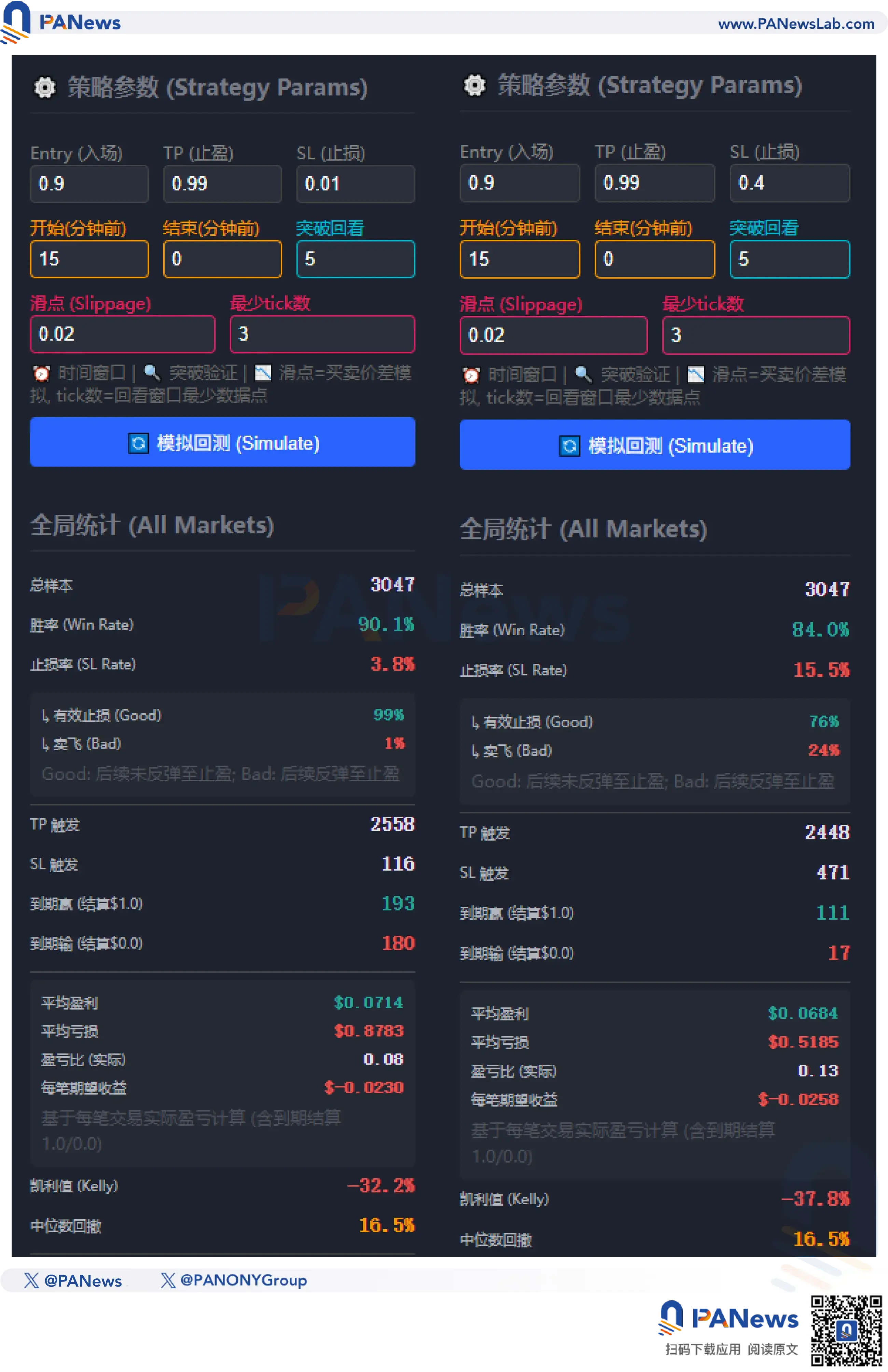

Наприклад, популярна «стратегія наприкінці торгів» — купити за 90%, продати за 99%. Здається, що ця стратегія має дуже високий рівень успіху і приносить довгостроковий дохід. За результатами тестування, її ймовірність успіху становить 90.1%, і у 2558 з 3047 симуляцій вона досягала тейк-профіту. Але страшно те, що співвідношення прибутку до збитків у цій стратегії становить лише 0.08, а очікуване значення за формулою Келлі — -32.2%, тобто її не варто використовувати.

Можливо, хтось скаже: а що якщо додати стоп-лос? Чи підвищить це співвідношення? Але жорстока реальність у тому, що при підвищенні співвідношення прибутку до збитків, ймовірність успіху зменшується. Наприклад, при стоп-лосі на рівні 40%, ймовірність знижується до 84%, і при цьому співвідношення залишається низьким, а очікуване значення за формулою Келлі — -37.8%, тобто знову збитково.

Навіть найвигідніша стратегія — купівля з розворотом, коли ціна зростає на 1%, і ставка на те, що ринок повернеться, — має ймовірність успіху близько 1.1%, що вище за ймовірність ціни. При цьому співвідношення прибутку до збитків сягає 94, і очікуваний дохід становить 0.0004. Але це за умови відсутності проскальзування та комісій. Враховуючи витрати на комісії, ця стратегія миттєво стає збитковою.

Загалом, дослідження показують, що у прогнозному ринку, покладаючись лише на технічний аналіз, отримати прибуток неможливо.

«Двонапрямний арбітраж»: пастка

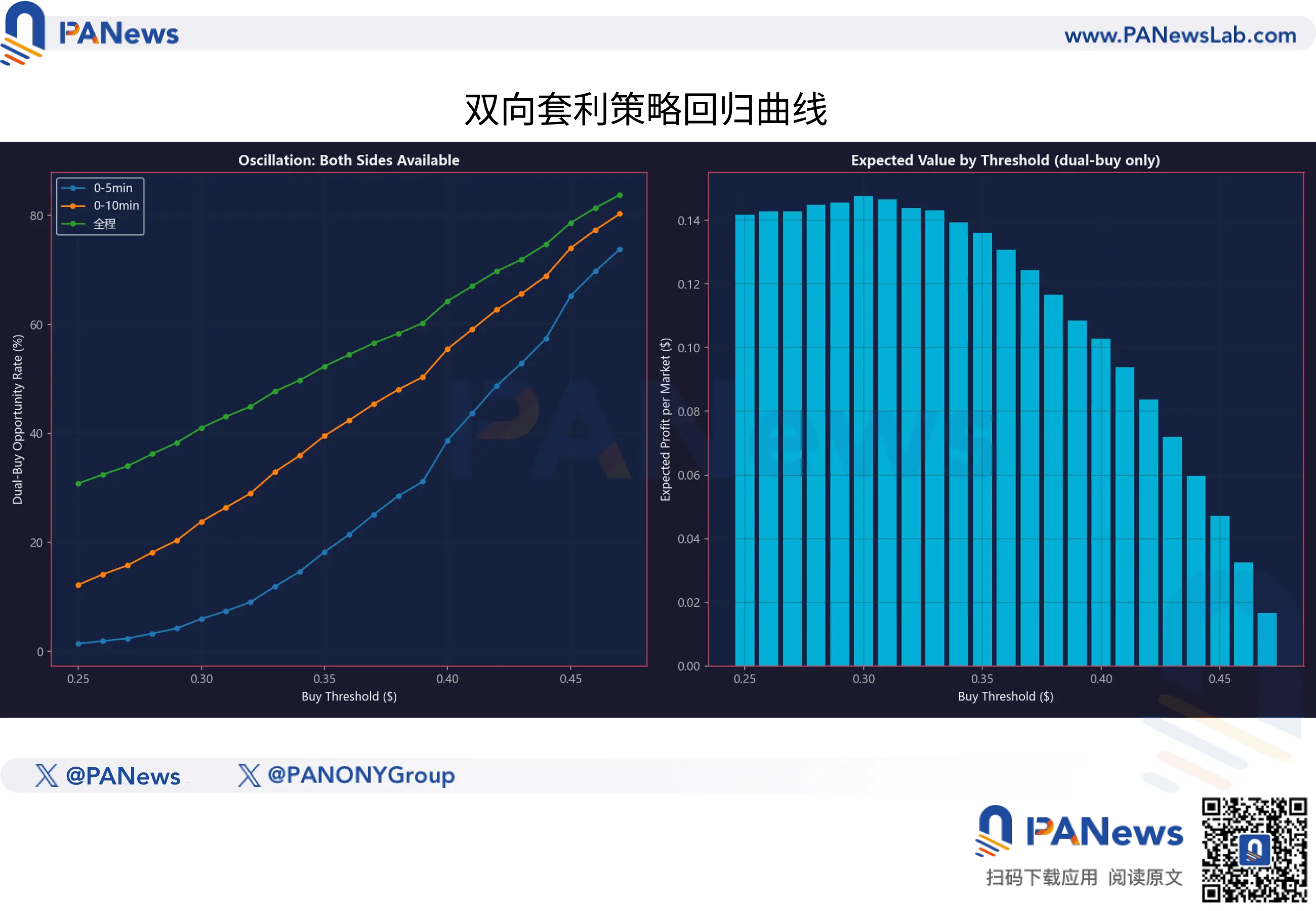

Крім цього, існує ще одна популярна ідея — двонапрямний арбітраж, коли вважається, що якщо сукупна вартість «так» і «ні» менша за 1, то можна отримати прибуток незалежно від результату. Це гарна ідея, але дуже далека від реальності.

По-перше, зараз багато роботів для арбітражу між платформами. Звичайний користувач не може конкурувати з ними за мізерну ліквідність.

По-друге, щоб реалізувати таку стратегію, можна, наприклад, купити, коли ціна «так» і «ні» знизилися до 40%, і отримати 20% арбітражу.

Але дані показують, що хоча ця стратегія має 64.3% шансів на успіх, низьке співвідношення прибутку до збитків робить її в цілому збитковою.

«Двонапрямна стратегія» виглядає привабливо, але на практиці дуже ризикована. Вона також базується на теоретичних припущеннях, що не враховують реальні події.

Об’єктивна ціна та відхилення — «золотий ключ»

Отже, яка стратегія може дійсно принести прибуток?

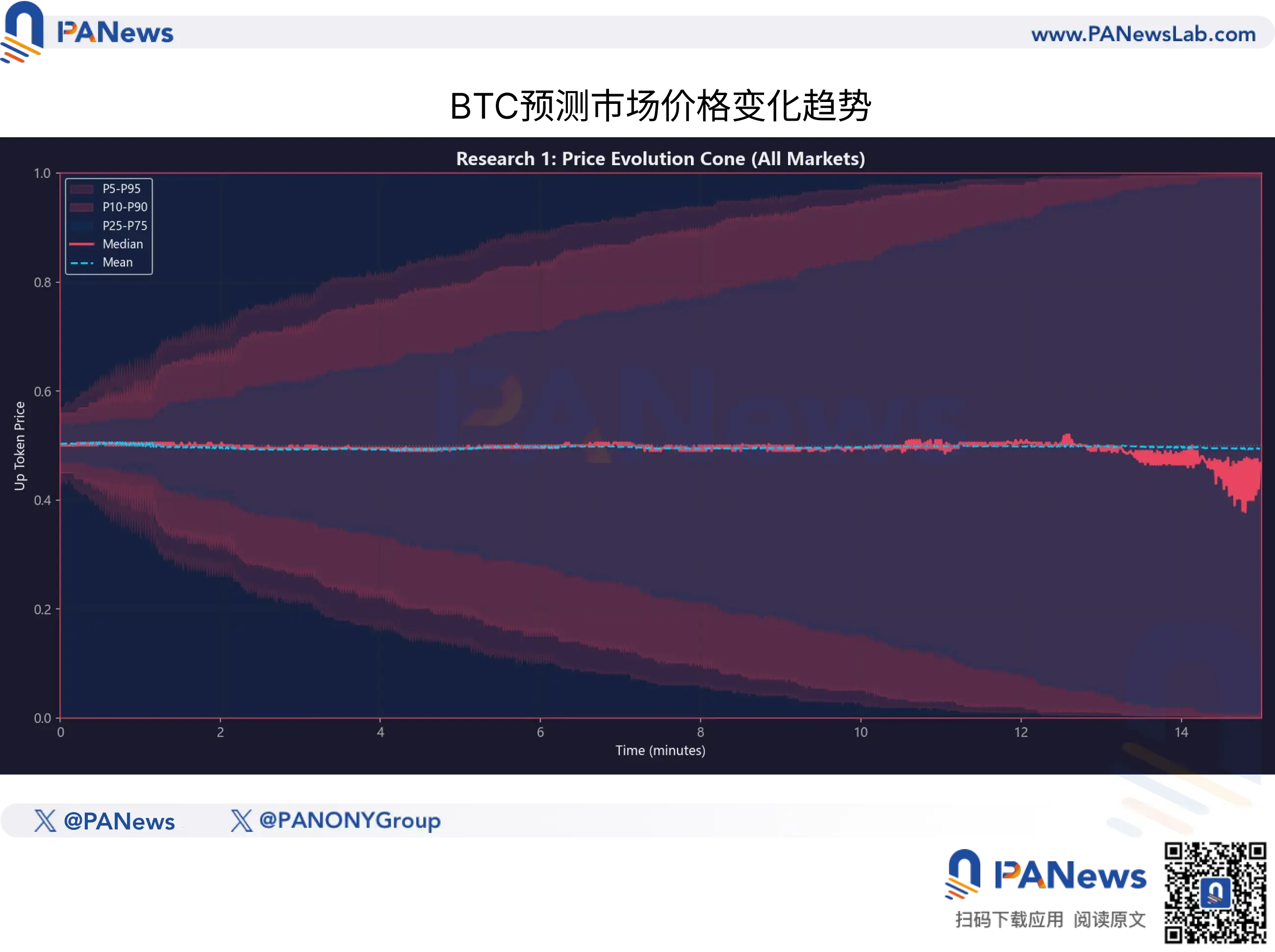

Відповідь криється у «часовій різниці» між ціною BTC на спотовому ринку і ціною токена у прогнозному ринку.

PANews виявив, що алгоритми провайдерів ліквідності та маркет-мейкерів у прогнозних ринках не ідеальні. Коли BTC за короткий час (1-3 хвилини) різко рухається, наприклад, на понад 150 або 200 доларів, ціна токена у прогнозному ринку не миттєво «перескакує» до теоретичної ціни.

Дані показують, що така «неефективність» у цінуванні зменшується з максимуму (близько 0.10) до половини (близько 0.05), і в середньому це займає близько 30 секунд.

30 секунд — це ціна для високочастотної торгівлі, але для ручних трейдерів це — миттєва «золота» можливість.

Це означає, що прогнозний ринок не є ідеальним. Це швидше повільний гігант, який реагує із запізненням: коли BTC вже зробив свій хід, ринок ще не встигає відреагувати.

Однак це не означає, що швидкість — єдина стратегія. Наші дані показують, що «запізнілий арбітраж» швидко зменшується. У випадках, коли зміни BTC менше 50 доларів, враховуючи комісії та проскальзування, більшість так званих «можливостей арбітражу» — це пастки з негативним очікуваним доходом.

Крім швидкості, PANews дослідив ще одну логіку — «цінову інвестицію».

У прогнозних ринках «ціна» не дорівнює «вартості». Щоб це показати, PANews створив модель «Об’єктивної вартості» на основі 920 тисяч історичних скріншотів. Вона не залежить від ринкових емоцій, а враховує волатильність BTC і час до розрахункового терміну, щоб обчислити теоретичну ймовірність виграшу токена.

Порівнюючи теоретичну «об’єктивну ціну» з реальною ринковою, ми виявили нелінійні особливості у ціновій ефективності прогнозних ринків.

1. Магія часу

Багато інвесторів-любителів вважають, що з часом ціна має лінійно повертатися до середини. Але дані показують, що цей процес прискорюється.

Наприклад, за однакових умов волатильності BTC, ціни у останні 3-5 хвилин коригуються швидше, ніж у перші 5 хвилин. Однак ринок недооцінює цю швидкість, і у кінці (залишилось 7-10 хвилин) ціна токена часто значно нижча за свою об’єктивну цінність.

2. Лише «глибока дисконтування» варта покупки

Це найважливіше висновок для управління ризиками.

Аналізуючи рівні відхилень (різницю між об’єктивною та реальною ціною), ми виявили, що:

Коли ціна вище об’єктивної (тобто, переоцінка), незалежно від тренду BTC, довгостроковий очікуваний дохід (EV) негативний.

Лише коли відхилення перевищує 0.10 долара (тобто ціна нижча за об’єктивну на щонайменше 10 центів), торгівля має позитивне математичне очікування.

Це означає, що для розумних інвесторів ціна у 0.70 долара — не означає «70% шансів на виграш», а просто цінова пропозиція. Лише коли модель показує, що реальний шанс виграшу досягає 85%, ця ціна стає «вигідною» для ставки.

Саме тому багато розумних інвесторів зазнають збитків у прогнозних ринках: вони купують за ціною, що часто вище за справедливу ціну.

Для звичайних учасників ця дослідження — холодний урок і водночас путівник у майбутнє. Воно навчає нас:

Забудьте про міфічні свічкові графіки: не шукайте закономірностей у трендах прогнозних токенів — це ілюзія.

Зосереджуйте увагу на активі: слідкуйте за BTC, а не за котируваннями.

Поважайте коефіцієнт виграшу: навіть при 90% ймовірності успіху, якщо ціна занадто висока (перебільшена), це призведе до збитків.

У цьому алгоритмічному світі, якщо ви не зможете побудувати математичну систему «об’єктивної вартості» і не володієте технікою швидкого реагування на «30-секундне запізнення», кожне натискання «Купити» може бути лише пожертвою для пулу ліквідності.