Автор: Max.s

Протягом тривалого часу багато корінних мешканців криптовалютного світу захоплювалися грандіозною оповіддю: Web3 здійснить революцію у Web2, просто перенісши акції Nasdaq у блокчейн, замінивши механізм торгів на біржі смарт-контрактами, і зрештою зможе переформатувати глобальні фінанси за допомогою RWA.

Спостерігаючи за безперервним рухом свічкових графіків на екрані, потрібно запам’ятати цю дату: 10 листопада 2023 року. У цей день через сильне очікування схвалення першого криптовалютного спотового ETF, інституційні кошти масово заходили через легальні канали, що спричинило стрімке зростання позицій CME і їхнє перевищення Binance.

Дані CME за цей день: обсяг позицій досяг приблизно 111 100 BTC, номінальна вартість близько 4,08 мільярдів доларів (на той час приблизно 24,7% від загальної мережі).

Дані Binance: обсяг позицій приблизно 103 800 BTC, номінальна вартість близько 3,8 мільярдів доларів.

Ми повинні визнати жорстоку реальність: це буде одностороннє поглинання!

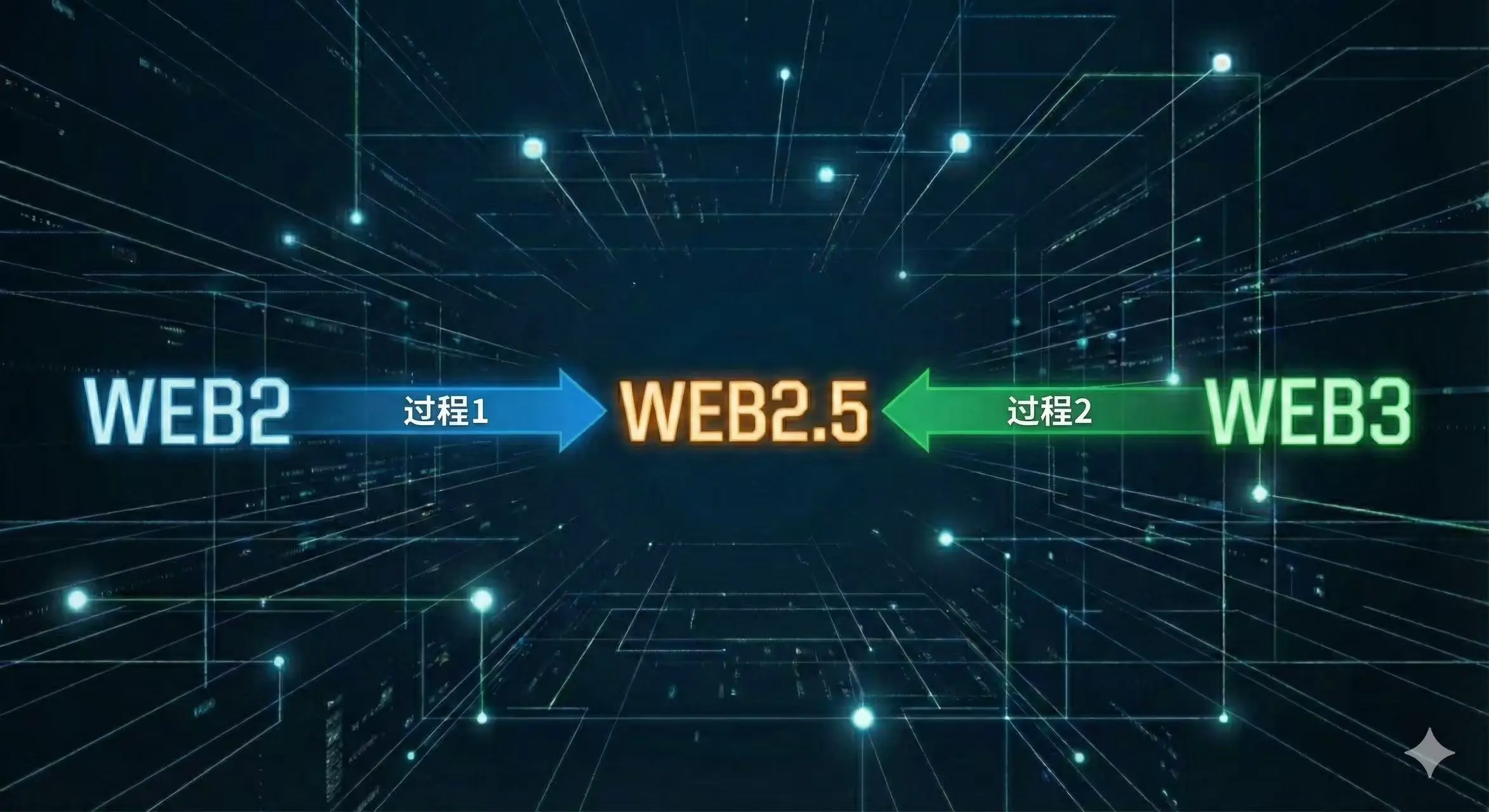

Дивіться нижче цю діаграму

Процес 1 на малюнку — це розширення традиційних фінансів (TradFi) у криптовалютний сектор, наприклад, запуск ф’ючерсів CME, запуск ETF від BlackRock; процес 2 — проникнення криптофінансів у традиційні активи, такі як токенізація американських акцій, RWA (реальні активи).

Зараз ринок дає чітку відповідь: процес 1 йде як по маслу, а процес 2 — з великими труднощами. Головна причина цієї різниці — не технології, а “витрати на відповідність” (compliance), що викликають зниження ліквідності.

Чому гіганти Уолл-стріт так легко проникають у криптосферу, а нам важко підкорити їхні міста?

Мінімальні витрати на вихід на ринок можна пояснити економічною теорією.

Для CME, CBOE (Чикагська біржа опціонів), EUREX (Європейська ф’ючерсна біржа) або SGX (Сінгапурська біржа) — додавання біткоїн-деривативів майже безкоштовне.

Ці фінансові гіганти мають десятилітні ліцензії на кліринг, дуже зрілі моделі управління ризиками і прямі лінії зв’язку з провідними глобальними хедж-фондами. Для них біткоїн — це просто ще один код (Ticker), після золота, нафти і сої. Вони не потребують переписувати базовий код, наймати нову команду з відповідності, або переучувати клієнтів. Вони просто подають заявку до CFTC (Комісія з товарних ф’ючерсів США), змінюють кілька параметрів — і новий, відповідний ринок із мільярдними обертами готовий.

З іншого боку, процес 2 — коли крипто-біржі намагаються “токенізувати американські акції” — стикається з непереборною перешкодою.

Пам’ятаєте, як FTX пишалася своїми акціонерними токенами? Це був не лише один із факторів її краху, а й “проступок” з точки зору регуляторів. Якщо крипто-платформа з нативною блокчейн-інфраструктурою хоче легально дозволити користувачам купувати акції Tesla за USDT, їй потрібно отримати ліцензію брокера, ліцензію на кліринг, вирішити конфлікти законодавства у різних юрисдикціях, пройти через дуже складний KYC/AML процес. Вартість відповідності тут зростає не лінійно, а експоненційно.

Для крипто-орієнтованих компаній це вже закінчена війна ще до її початку. Традиційні фінанси не лише дотримуються правил — вони самі їх створюють.

Чому вартість відповідності така важлива? Тому що вона безпосередньо визначає безпеку, а безпека — рівень входу капіталу.

Роздрібні інвестори у криптовалютах часто неправильно розуміють джерело “ліквідності”. Справжня ліквідність походить не від кількох тисяч доларів у руках роздрібних інвесторів, а від пенсійних фондів, благодійних фондів, суверенних фондів і великих маркет-мейкерів.

Ці гіганти несуть дуже суворі обов’язки довірчого управління (Fiduciary Duty). Це пояснює, чому у 2024 році схвалення спотового ETF на біткоїн стане історичним поворотним моментом.

До ETF, щоб інституційна компанія могла інвестувати у біткоїн, потрібно було пройти через дуже складний процес затвердження: хто керує приватним ключем? Що робити, якщо біржа зірветься? Як проводити аудит? А ETF і ф’ючерси CME ідеально вирішують цю проблему: не потрібно керувати приватними ключами, не потрібно довіряти офшорним біржам — все відбувається у американському брокерському рахунку.

Обсяг ф’ючерсних позицій CME на біткоїн постійно зростає — за цим стоять не роздрібні інвестори, а інституційні гравці Уолл-стріт, що займаються арбітражем базису і хеджуванням ризиків. Топові високочастотні трейдери, такі як Jump Trading, Jane Street, мають затримки у серверах CME менше, ніж у AWS.

Коли CBOE планує повернутися на ринок крипто-деривативів, а SGX і EUREX починають розгортати регульовані деривативні канали в Азії та Європі, ми бачимо явний тренд: ціна криптоактивів поступово переходить із офшорних, нерегульованих бірж (як ранній BitMEX, або частково офшорні CEX) до регульованих традиційних фінансових бірж.

Як і нафтові ф’ючерси не вимагають від власника фізично транспортувати нафту, у майбутньому криптофінанси не вимагатимуть від інвесторів фактично використовувати децентралізовані гаманці.

У цьому процесі сама криптовалюта позбавляється функції “грошового засобу”, ідеології “протидії цензурі”, її очищують до чистого, високоволатильного фінансового активу. Вона поміщається у капсулу ETF, упаковується у ф’ючерсні контракти, вставляється у традиційний портфель 60/40.

Здається, вже визначено: Web3 фінанси (особливо секція вторинного ринку) з високою ймовірністю будуть інтегровані у Web2 фінанси, ставши одним із торгових інструментів традиційних фінансів.

Це може не сподобатися крипто-ортодоксам, але саме це є ознакою зрілості активу.

Майбутній сценарій, можливо, виглядає так: базовий блокчейн (Web3) відповідатиме за створення та підтвердження активів, наприклад, BTC майнінг. Але у масштабній фінансовій інфраструктурі торгівлі, клірингу та деривативів, де мають перевагу низькі витрати на відповідність, все ще домінуватимуть гіганти Web2.

Для інвесторів важливо усвідомити цю істину. Ліквідність — це там, де є Alpha. А зараз ліквідність невідворотно повертається до тих, хто у костюмах.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.