Купити криптовалюту

Оплачуйте

USD

Купити та продати

HOT

Купуйте та продавайте криптовалюту через Apple Pay, картки, Google Pay, Банківський переказ тощо

P2P

0 Fees

Нульова комісія, понад 400 способів оплати та зручна купівля й продаж криптовалют

Gate Card

Криптовалютна платіжна картка, що дозволяє здійснювати безперешкодні глобальні транзакції.

Торгівля

Базовий

Спот

Вільно торгуйте криптовалютою

Маржа

Збільшуйте свій прибуток за допомогою кредитного плеча

Конвертація та блокова торгівля

0 Fees

Торгуйте будь-яким обсягом без комісій та прослизань

Токени з кредитним плечем

Отримайте швидкий доступ до позицій кредитного плеча

Премаркет

Торгуйте новими токенами до їх офіційного лістингу

Ф'ючерси

Ф'ючерси

Сотні контрактів розраховані в USDT або BTC

Опціони

HOT

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Запуск ф'ючерсів

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Беріть участь у подіях, щоб виграти щедрі винагороди

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Earn

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Launchpad

Будьте першими в наступному великому проекту токенів

Бали Alpha

NEW

Торгуйте ончейн-активами і насолоджуйтеся аірдроп-винагородами!

Ф'ючерсні бали

NEW

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Купуйте дешево і продавайте дорого, щоб отримати прибуток від коливань цін

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Індивідуальне управління капіталом сприяє зростанню ваших активів

Управління приватним капіталом

Індивідуальне управління активами для зростання ваших цифрових активів

Квантовий фонд

Найкраща команда з управління активами допоможе вам отримати прибуток без клопоту

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

NEW

Жодної примусової ліквідації до дати погашення — прибуток із плечем без зайвих ризиків

Випуск GUSD

Використовуйте USDT/USDC для випуску GUSD з дохідністю на рівні казначейських облігацій

Більше

Акції

Центр діяльності

Приєднуйтесь до заходів і вигравайте великі грошові призи та ексклюзивні сувеніри

Реферал

20 USDT

Отримайте 40% комісії або винагороду до 500 USDT

Оголошення

Оголошення про нові списки, заходи, оновлення тощо

Блог Gate

Статті про криптоіндустрію

VIP послуги

Величезні знижки на комісії

Підтвердження резервів

Gate обіцяє 100% підтвердження резервів

Партнер

Насолоджуйтесь ексклюзивними комісійними та отримуйте високий прибуток

Управління активами

NEW

Універсальне рішення для управління активами

Інституційний

NEW

Професійні рішення для роботи з цифровими активами для установ

Позабіржовий банківський переказ

Поповнюйте та виводьте фіат

Брокерська програма

Щедрі механізми знижок API

Gate Vault

Зберігайте свої активи в безпеці

黄仁勋 заявив: генеративний ШІ ще не справжній початок, наступний етап — це ключовий!

1год тому

Щотижневий звіт про фінансування | 4 відкриті випадки фінансування, RWA ринок фіксованого доходу Haven завершив посівне фінансування з оцінкою 30 мільйонів доларів США, у якому брали участь Candaq та інші інвестори

3год тому

Популярні теми

Дізнатися більше15.42K Популярність

572.72K Популярність

70.88K Популярність

4.29K Популярність

4.73K Популярність

Популярні активності Gate Fun

Дізнатися більше- Рин. кап.:$3.64KХолдери:10.00%

- Рин. кап.:$3.64KХолдери:10.00%

- Рин. кап.:$3.68KХолдери:20.04%

- Рин. кап.:$3.66KХолдери:10.00%

- Рин. кап.:$3.71KХолдери:20.00%

Закріпити

USDT з негативною премією, утримання стабільних монет все ще збиткове, як нам реагувати?

Автор: @Web3Mario

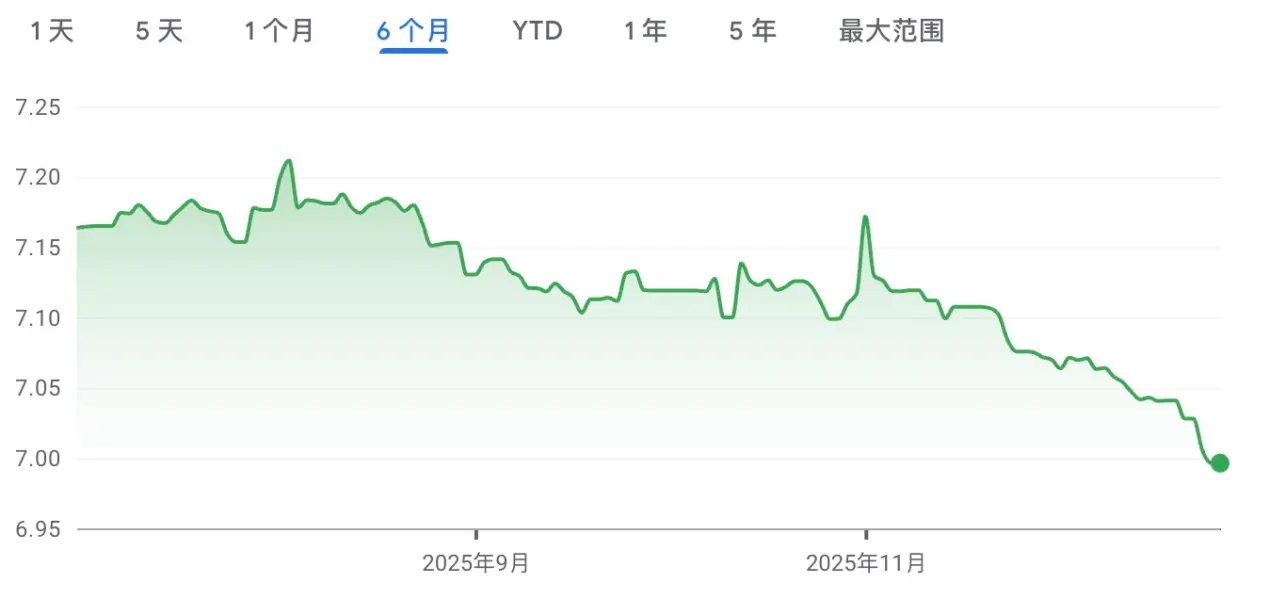

Резюме: Вітаю всіх, давно не бачилися, щиро вибачаюсь, що затримав оновлення на 3 місяці, оскільки цей час я присвятив розробці та дизайну AI-продукту. Чесно кажучи, змінити напрямок дійсно нелегко, будь-які інновації мають базуватися на чіткому розумінні меж відповідної галузі, а потім робити невеликі прориви, покращуючи їх. Тому потрібно багато знань у сфері AI, щоб зробити перший крок. Тепер, коли продукт на початковій стадії завершення, у мене з’явився більше часу, щоб повернутися і поговорити з вами про макроекономічну ситуацію та спостереження у Web3. Сьогодні я хочу обговорити цікаву тему: негативна премія USDT, постійне посилення юаня — як нам це сприймати і як реагувати. Загалом, я вважаю, що не варто панікувати, при формуванні власного інвестиційного портфеля слід зберігати певний відсоток стабільних активів, але можна за допомогою ончейн-курсових хеджів уникнути частини валютних втрат.

Чому юань входить у фазу зростання, і чому USDT має негативну премію

Перш за все, я хотів би поговорити про те, чому зараз юань входить у фазу зростання. З цією метою повернемося до найпростіших економічних понять — ВВП. Зазвичай ми вважаємо, що хоча цей показник має свої недоліки, він залишається найпростішим і найефективнішим індикатором загального стану економіки країни. Структура ВВП:

ВВП = C + I + G + (X–M)

де:

Після розуміння цієї простої формули стає зрозумілою причина зростання юаня — її можна звести до трьох основних факторів:

1. Притік іноземних інвестицій, зростання інвестиційних витрат

Першою перевагою зростання юаня є швидке залучення іноземних капіталів. Ми знаємо, що останнім часом США і Китай стикаються з однією й тією ж проблемою — борговою кризою. У США це виражається у явному боргу федерального уряду, тобто у розмірі держоблігацій, а в Китаї — у прихованому боргу місцевих урядів. Оскільки держоблігації США є ліквідними і їх тримають іноземні інвестори у високих пропорціях, тиск на борговий ринок США є більшим, оскільки ризик дефолту швидко відображається у цінах облігацій на вторинному ринку і впливає на здатність рефінансування. Тому єдиний спосіб — знецінити долар, щоб зменшити реальну вартість боргу, номінованого у доларах, для іноземних кредиторів. Це досягається через інфляційний податок — зниження реальної вартості номінального боргу за допомогою зниження ставок і кількісного пом’якшення. Водночас борг місцевих урядів у Китаї переважно внутрішній і тримається банками або внутрішніми інвесторами, тому механізми його зменшення — наприклад, пролонгація боргів або трансферти — більш доступні. Тому відносно юаня тиск через боргову проблему менший. Однак ця проблема все ж впливає на обидві країни: обмеження можливостей урядового запозичення, що ускладнює стимулювання економіки через збільшення державних витрат. Тому на цьому етапі для стимулювання економіки зростання юаня є вигідним, оскільки це приваблює капітал для повернення в країну.

2. Стимулювання споживання, зростання споживчих витрат

Ще одна перевага зростання юаня — це здатність внутрішніх інвесторів купувати закордонні товари дешевше. Це проявляється у двох напрямках: по-перше, у тому, що у споживачів з’являється більше грошей для витрат і інвестицій. Це особливо помітно у категоріях товарів першої необхідності, таких як харчі та енергетика. Вірю, що найближчим часом на полицях магазинів з’явиться все більше імпортних товарів за зниженими цінами. По-друге, для компаній зменшуються витрати на імпорт сировини та комплектуючих, що підвищує їхню прибутковість і дозволяє більше інвестувати у розширення, дивіденди тощо.

3. Полегшення політичних напруженостей у міжнародній торгівлі, зниження державних витрат

З моменту оголошення у листопаді цього року, що торговий профіцит Китаю перевищив 1 трлн доларів, у міжнародному співтоваристві зросла дискусія щодо недооцінки юаня. У переговорах з основними країнами-експортерами, особливо з ЄС, конфлікти посилилися. Чому так? Теоретично, у рамках міжнародних фінансових принципів, баланс поточного рахунку у глобальній торгівлі має дорівнювати нулю, оскільки експорт однієї країни — імпорт іншої, а доходи/переведення — взаємозалежні. При рекордних профіцитах це означає, що деякі країни з великим імпортом мають ще більший дефіцит. У сучасних умовах, коли країни прагнуть стимулювати економіку, розширення торгового дефіциту гальмує зростання ВВП, особливо у вже низькозростаючих країнах. Зменшення торгового дефіциту можливо двома способами: підвищення мит або коригування курсу валют. Перший — через торговельні війни, зокрема США і Китаю, — вже припинений тимчасовою «перемир’ям». Другий — поступове зростання юаня — сприяє швидкому зняттю політичної напруги у торгівлі і зменшенню державних витрат.

Хоча зростання юаня має переваги, важливо, щоб воно було стабільним і поступовим, а не швидким. Останній місяць показав значне зростання юаня, що пов’язано з тим, що у перших трьох кварталах економіка зросла на 5,2%, що вже майже досягло цільового рівня «близько 5%» на рік. Тому помірне зростання юаня — це стратегія для підготовки до майбутніх перетворень і ризиків. За допомогою великих валютних резервів Центробанк може стабілізувати курс.

Наступного року я очікую значного сповільнення темпів зростання курсу, оскільки внесок чистого експорту у ВВП зменшується, але залишається важливим. Надто швидке знецінення юаня може зменшити чистий експорт і ускладнити досягнення цілей зростання у наступному році.

Після з’ясування причин короткострокового зростання юаня, розглянемо, чому USDT має негативну премію. Основні причини, на мою думку, такі:

Загалом, я вважаю, що негативна премія USDT не триватиме довго — це швидше короткостроковий ефект попиту і пропозиції. Однак у короткостроковій перспективі сильне зростання юаня призведе до валютних втрат для інвесторів, орієнтованих на юань.

Чи потрібно обмінювати стабільні доларові монети на юань

Оскільки юань входить у фазу зростання, чи потрібно нам міняти доларові стабільні монети на юань, щоб уникнути валютних втрат? Вважаю, що якщо частка доларових стабільних монет у портфелі занадто велика, її можна зменшити, але в цілому — залишати певний відсоток активів. Три причини:

1. Витрати через негативну премію USDT: у попередньому аналізі вже зазначалося, що цей ефект — короткостроковий і не є структурним ризиком. Різке обмінювання зараз може спричинити валютні втрати. Тому, якщо потрібно коригувати портфель, краще почекати, поки премія повернеться до середнього рівня.

2. Вартість можливостей: хоча економіка Китаю демонструє стійкість, вона все ще стикається з викликами, зокрема з падінням цін на нерухомість, що зменшує багатство у всьому суспільстві. У цьому контексті політика уряду спрямована на стабілізацію, зменшення боргів і структурні реформи. Хоча ринок акцій зростає, це може бути лише корекцією або спекуляцією, а не довгостроковим позитивним трендом. Водночас, зниження ставок за юаньовими облігаціями збільшує можливі витрати. Тому зберігання стабільних активів дає гнучкість у глобальній диверсифікації, особливо у період, коли США знижують ставки.

3. Невизначеність щодо зростання юаня: торговельна війна між Китаєм і США — не постійна, а тимчасова. Вибори у США і політична ситуація можуть знову активізувати конфлікти. До моменту досягнення ключових цілей повернення виробництва, ризик нових тарифів залишається високим, і курс юаня може знову коливатися.

Як за допомогою ончейн-стратегій хеджувати валютні втрати, золото і стабільні монети у євро

Як можна за допомогою ончейн-інструментів захиститися від валютних втрат через зростання юаня? Спершу, логічно використовувати валютні деривативи для хеджування, але це дуже складно у ончейн-середовищі. Минулого року я розглядав ідею створення децентралізованої платформи для валютних деривативів, щоб заздалегідь врахувати цей ризик. Однак дослідження показали, що конкуренти, наприклад DYDX з їхнім сектором Foreign, мають дуже низьку ліквідність і глибину ринку, що свідчить про низький інтерес маркет-мейкерів через регуляторний тиск. Адже регулювання валютних операцій — одна з головних проблем у багатьох країнах, таких як Китай і Південна Корея. Тому, порівняно з інвестиціями у криптовалюти, деривативи на валюту підпадають під більш жорстке регулювання, і інвестори з цих країн стикаються з додатковими бар’єрами.

Однак це не означає, що неможливо знайти рішення. Я вважаю, що найбільш перспективними є такі активи:

Стабільні монети у гонконгських, японських і корейських ієнах: у середині року, після ухвалення США закону про стабільні монети, багато країн почали активно запускати свої власні. Оскільки Гонконг і країни Південної та Східної Азії мають схожі економічні структури, їхні валютні курси мають тенденцію до зближення. Інвестиції у ці стабільні монети можуть частково зменшити валютні втрати через зростання юаня, але через регуляторний тиск у країнах цієї групи, запуск нових продуктів відбувається повільно. Тому слід стежити за ринком і купувати, коли з’являться зрілі рішення.

On-chain золото RWA: ціна золота за останні роки зросла значно, і геополітична нестабільність, а також очікування знецінення долара роблять золото привабливим активом. Купівля токенів золота RWA, таких як Tether Gold або Pax Gold, — досить зручна і ліквідна стратегія. Водночас, дискусії щодо «пузирності» золота тривають, і останні коливання цін свідчать про тонкий баланс між попитом і пропозицією. Для ризик-орієнтованих інвесторів, які не заклалися раніше, зараз — час бути обережними.

Стабільні монети у євро: я вважаю, що це найцікавіший актив із трьох. Перш за все, Circle випустила регульовану євро-стабільну монету EURC з високою ліквідністю. По-друге, коливання курсу юаня до євро, на мою думку, будуть більш помірними, ніж до долара. Аналізуючи експортні дані Китаю, бачимо, що найбільші частки мають країни АСЕАН, ЄС і США. Вплив торговельної війни з США очевидний, але найбільше зростання експорту до ЄС і АСЕАН. Враховуючи, що країни АСЕАН — переважно країни з високим зростанням, їхній експорт до Китаю зменшується, але це компенсується внутрішніми інвестиціями і переорієнтацією виробництва. Щодо ЄС, тут ситуація інша: Китай експортує туди багато промислових товарів з високою маржею, і торгівля у євро є важливою для китайських стабільних монет. Тому збереження низького курсу юаня до євро вигідне для підтримки конкурентоспроможності.

Щодо валютних ризиків і політичних напруженостей з ЄС, слід враховувати, що більшість країн — розвинуті, з високою часткою виробництва у ВВП (Європа — 15%, США — менше 10%). Це означає, що доходи населення у основному — зарплати, а не капіталовкладення. В останні роки через зниження цін на енергоносії і зростання витрат виробництва у Європі, зокрема через зростання цін на автомобілі і промислові товари, знизилася прибутковість підприємств і податкові надходження. Це зменшує державний бюджет і стримує соціальні виплати, що знижує купівельну спроможність населення і зменшує ефект багатства. Водночас, через брак високоякісних AI-активів, Європа втрачає конкурентоспроможність у цій галузі, і капітал переорієнтовується у США. Це посилює торговельний дисбаланс і збільшує політичний тиск. Тому, у довгостроковій перспективі, зростання експорту з Китаю до ЄС і збереження низького курсу юаня до євро є вигідним для підтримки економіки.

Однак, я вважаю, що ЄС не має такої ж здатності вести торговельну війну, як США у конфлікті з Китаєм. Більшість країн — членів ЄС мають різні позиції щодо Китаю, наприклад, Угорщина і Іспанія. Тому, у переговорах, навряд чи вдасться досягти значних переваг через зміну курсу. Відповідно, довгостроковий баланс — це не різке коригування курсу, а співпраця у рамках євроінвестиційних угод. Європейські країни мають більш розвинуті фінансові ринки і краще захищають капітал. Китай має значний валютний резерв і може інвестувати у свої активи для підвищення прибутковості. Збереження стабільного курсу є вигідним для обох сторін.

Щодо хеджування валютних ризиків, я пропоную таку стратегію: обміняти доларові стабільні монети на EURC і тримати їх на платформах типу AAVE для отримання відсотків (ставка — близько 3.87%). Якщо хочете зберегти позиції у ризикових активах, наприклад BTC, можна використовувати EURC як заставу для позик у доларах і далі диверсифікувати активи.