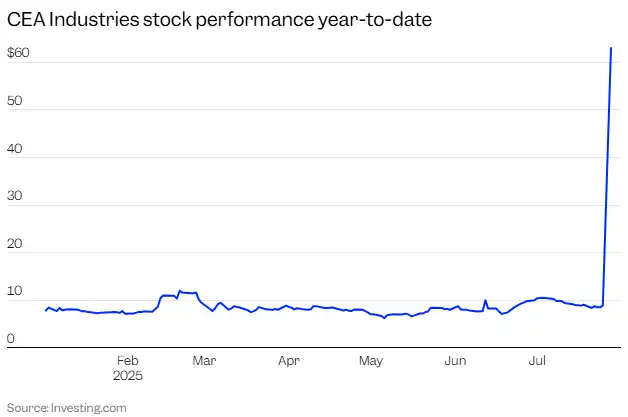

28 липня, після багатьох чуток, BNB фінансова структура «справжня армія» врешті-решт потрапила до невеликої компанії з виробництва нікотинових електронних сигарет під назвою VAPE — ця компанія, ринкова капіталізація якої раніше становила менш ніж десять мільйонів доларів, несподівано стала щасливчиком, обраним особисто найбагатшою людиною серед китайців.

Повідомлення про це стало відомим раніше, що призвело до зростання акцій понад 1800%+ у передторговій сесії. Після відкриття ринку ціна акцій з п’ятничної закритої ціни 8.88 доларів зросла до внутрішнього максимуму 82.88 доларів.

Джерела, обізнані з ситуацією, повідомили BlockBeats, що інвестиційна команда Binance ще на початку липня розпочала підготовку до придбання компанії-оболонки та приватного фінансування для проекту BNB Treasury. Інше джерело вказало, що для запобігання ризику «щурячих схем» до того, як ресурси оболонки реалізуються, команда одночасно купувала акції кількох малих компаній-оболонок на американському ринку, а остаточний об’єкт VAPE був визначений лише в останній момент.

За цією аномалією в ціні акцій стоїть PIPE угода про приватне фінансування — на суму до 500 мільйонів доларів, яку спільно реалізують 10X Capital та YZi Labs, з наміром перетворити VAPE на найбільшу публічно торговану компанію BNB у світі.

Це не божевілля роздрібних інвесторів, а структурований капітальний експеримент — новий шлях арбітражу, пов’язаний з «дотриманням BNB + премією за оцінку публічної компанії», а також можливе паралельне оповідання екосистеми Binance.

VAPE, ця спочатку маловідома компанія, тепер є ключовим змінним у наративі “BNB 财库”, що запам’ятовується більшими капітальними ринками.

Розбирання BNB фінансової стратегії: від обгортки до оцінкового важеля

28 липня VAPE (колишні CEA Industries) офіційно опублікував оголошення про PIPE приватне фінансування, яке очолюють 10X Capital та YZi Labs, початкова сума фінансування становить 500 мільйонів доларів, включаючи 400 мільйонів готівкою + 100 мільйонів доларів у криптоактивах. Крім того, якщо всі додаткові варіанти акцій будуть реалізовані, загальна сума фінансування може зрости до 1,25 мільярда доларів.

Ця фінансова угода не лише вражає своїми обсягами, а й має чітке спрямування: VAPE прагне створити найбільшу у світі публічно торговану компанію з управління активами BNB, щоб ввести BNB на капітальні ринки та залучити легальні інвестиції до екосистеми BNB Chain за допомогою моделі розподілу активів.

Це також означає, що VAPE більше не є постачальником апаратного забезпечення або роздрібної торгівлі, а перетворюється на фінансову платформу, що зосереджується на BNB, інтегруючи цінність BNB та механізм доходу в капітальну структуру публічних компаній.

Після завершення фінансування PIPE, VAPE буде керуватися ключовою командою з інституційним та цифровим активним бекграундом — Девід Намдар (співзасновник Galaxy Digital, зараз на високих посадах у 10X Capital) займе посаду CEO; Рассел Рід (колишній головний інвестиційний директор CalPERS, тепер CIO 10X Capital) буде CIO; Саад Наджа (досвідчений оператор з бекграундом в Kraken та Exinity) також приєднається до виконавчої команди компанії.

Водночас 10X Capital сама виступатиме керуючим активами фонду BNB, відповідальним за структурування, капітальні операції та реалізацію подальших стратегій; а YZi Labs надасть стратегічну підтримку, сприяючи успішному проведенню PIPE розподілу. Понад 140 установ та криптофондів (таких як Pantera Capital, Blockchain.com, GSR, Arrington тощо) беруть участь у цьому фінансуванні, формуючи потужну капітальну підтримку.

律动 BlockBeats розкриває це оголошення про VAPE, кошти від фінансування будуть використані для створення довгострокової стратегії централізованого BNB. Протягом наступних 12–24 місяців VAPE буде формувати початкову позицію BNB та масштабувати закупівлю через випуск ATM (At-The-Market); розглядаючи участь у ставках BNB, кредитуванні, доходах від DeFi протоколів тощо, щоб отримати структуровані доходи, одночасно встановлюючи консервативну ризикову рамку.

Ця модель управління є схожою на модель BTC-скарбниці MicroStrategy, але зосереджує увагу на BNB з більш потужним екологічним застосуванням, доповнюючи логіку зростання вартості володіння стратегією отримання доходу, що надає їй грошовий потік та простір для премії.

Після завершення PIPE, VAPE стане однією з найбільших публічно торгованих компаній, що забезпечують єдиний доступ до Layer-1 блокчейну.

Простими словами, остаточна форма цього раунду фінансування полягає в тому, що ця компанія отримала «криптоарсенал» вартістю 1,25 мільярда доларів для купівлі BNB. У порівнянні, SharpLink (SBET) як одна з перших компаній, що зробила ставку на концепцію ETH-скарбниці, отримала загальний обсяг фінансування всього 525 мільйонів доларів.

Після реалізації угоди: як піде ціна акцій?

Після підписання PIPE, VAPE оголосила, що це фінансування очікується до завершення до 31 липня 2025 року. У цей час кошти надійдуть, а оновлена стратегія управління фінансами компанії також набуде чинності. Згідно з оголошенням, звичайні акції компанії продовжать торгуватися на капітальному ринку Nasdaq, код акцій залишається «VAPE».

Суть фінансування PIPE полягає в тому, що це «знижка в обмін на капітал» цільове збільшення капіталу. Іншими словами, компанія «продає акції за зниженою ціною» певним інвесторам, отримуючи велику суму капіталу. У VAPE основний обсяг фінансування становить 5 мільйонів доларів США, з яких 4 мільйони – це готівка, тобто ще 1 мільйон – це активи BNB. І з механізмом опціонів, що може досягати 1,25 мільярда доларів США. Іншими словами, компанія випустить велику кількість нових акцій та опціонів для інвесторів PIPE.

Це безпосередньо призведе до двох структурних результатів: частка акціонерів, які вже мають акції, буде розбавлена. Якщо розраховувати за повністю розбавленим методом, частка голосів та прав на доходи старих акціонерів значно знизиться; структура капіталу компанії ускладниться. Варанти, супутні умови блокування, етапний механізм виконання прав тощо, призведуть до того, що оцінка компанії на капітальному ринку буде більш схильною до “структурних моделей”, а не до моделей основних показників.

Завершення розподілу PIPE призведе до зміни структури акціонерного капіталу VAPE з “контрольованої” на “потокову”, особливо після реалізації опціонів на акції, коли кількість вільно обігових акцій компанії значно зросте.

Цей аспект особливо яскраво відображається в умовах PIPE VAPE: у цій угоді передбачено механізм з великою часткою опціонів, що дозволяє інвесторам на певних етапах часу купувати нові акції компанії за ціною нижчою за ринкову, формуючи типовий арбітражний структурний комбіновану опціону + розподілу.

Зображення з: crypto-economy

Конкретно, такі варранти зазвичай мають кілька характеристик — надзвичайно низька ціна: значно нижча за ціну акцій на відкритому ринку, що створює потенційний арбітражний простір; поетапне зняття обмежень: деякі варранти розблоковуються відразу після завершення фінансування, інші мають механізми тригера ціни, часові ролі тощо; можливо, з динамічним виконанням за ринковою ціною: коли ціна акцій перевищує певний поріг (наприклад, ціна PIPE 2-3 рази), це може спровокувати примусове виконання або прискорені умови конверсії.

У цій структурі поведінка ціни акцій VAPE визначається не лише фундаментальними факторами, але й поведінкою інвесторів PIPE. Як тільки оцінка відхиляється від реального рівня активів, така структура створює сильний мотив для кешування, що може стати джерелом ліквіднісного шоку.

То як це реалізується на рівні акцій, чи буде зростання чи зниження?

Ми поєднуємо вже існуючі випадки PIPE і розглядаємо VAPE. Ця структурна гра в основному має три етапи:

Перший етап: етап очікувань (вже відбувся)

Після публікації оголошення PIPE 28 липня, ціна акцій VAPE перед ринком різко зросла на 800%, піднявшись з 8,88 доларів до діапазону 80 доларів, що призвело до кількох раундів зупинки торгів. У цей час ринок ще не звертав уваги на фундаментальні показники, ціноутворення базувалося виключно на очікуваннях з оголошення, що створювало сильний спекулятивний настрій.

Оскільки фінансування ще не надійшло, свідоцтва про підписку не розблоковані, ринок перебуває у структурі «низька ліквідність, високі емоції, відсутність пропозиції», ціна акцій надзвичайно чутлива до очікувань.

Другий етап: етап звільнення структури (після завершення交易)

Очікується, що після завершення торгівлі 31 липня, кошти будуть на рахунках, і деякі PIPE інвестори отримають початкові акції та передавальні варранти.

У цей час ринок входить у делікатну зону: якщо ціна акцій залишиться на високому рівні, власники варрантів можуть обрати швидке виконання прав і реалізацію, що створить ціновий тиск; якщо ринок втратить довіру до фінансової моделі, ранні арбітражники першими покинуть ринок; якщо компанія розкриє, що не виконала заплановане накопичення BNB, це також підриває очікування щодо «прив’язки до NAV на ланцюзі».

На цьому етапі волатильність значно зростає, ціноутворення переходить від «якірної вартості» до «фінансової поведінки».

Третя стадія: повернення до оцінки або запуск вторинного наративу

Якщо BNB демонструє сильні тенденції, і компанія публікує деталі прибутків на блокчейні, ринок може знову зосередитися на моделі «Crypto NAV+», що призведе до підвищення оцінки під час другого зростання; якщо ринковий настрій охолоне або PIPE-сторона продовжуватиме знімати кошти, акції компанії повернуться до центра вартості активів або потраплять у зону ліквідності.

Це також ключовий етап, на якому більшість PIPE-проектів зрештою підлягають диференціації — частина переходить до логіки довгострокової торгівлі на вторинному ринку, частина ж стає одноразовим випадком «розповісти історію, гроші виходять».

Зростання може бути наслідком структурного дефіциту; падіння, як правило, починається з втратою ліквідності. Обидва ці шляхи вже неодноразово з’являлися в інших випадках PIPE. Тому між зростанням і падінням насправді не йдеться про оцінку вартості, а про боротьбу за швидкість вивільнення ліквідності.

Вибір для shell-компанії: які умови має VAPE?

Якщо повернутися до історії VAPE, ми побачимо зовсім іншу точку відліку.

VAPE є попередником CEA Industries, компанії, що спеціалізується на інженерному обладнанні для внутрішнього сільського господарства та систем контролю температури конопель, її дочірня компанія Surna в основному надає послуги з LED освітлення, повітряної циркуляції, гідропонного обладнання тощо, клієнтами є переважно північноамериканські виробники конопель. Компанія тривалий час перебуває в стані «трьох низьких»: низького зростання, низької прибутковості та низької ринкової капіталізації.

Згідно з даними StockAnalysis та TipRanks, до кінця 2024 року компанія матиме річний дохід менше 600 тисяч доларів, ринкова капіталізація довгостроково коливатиметься нижче 10 мільйонів доларів, а обіг акцій на американському ринку буде вкрай низьким.

У 2024 році компанія намагається провести першу стратегічну трансформацію: за 18 мільйонів канадських доларів придбати канадську мережу магазинів vape Fat Panda, яка має 33 магазини та річний дохід понад 38 мільйонів канадських доларів, а показник EBITDA наближається до 21%. Це спроба перейти від «продавця обладнання» до «роздрібної торгівлі», що знаменує перехід VAPE від постачальника обладнання до споживчого бренду.

Але цього недостатньо для підтримки переоцінки вартості компанії.

Отже, компанія VAPE в минулому не привертала уваги, і навіть можна сказати, що вона є «потопельником на капітальному ринку». Але саме ці критикувані недоліки стали найбільш цінними характеристиками «оболонки компанії» — достатньо маленька оболонка; достатньо чиста структура власності; простір ринкової капіталізації, що потребує активації; наративна порожнеча на ринку криптовалют (BNB відкриття).

Для VAPE залишається невизначеним, чи зможе він стати випадком у стилі «MicroStrategy для BNB». Але можна з упевненістю стверджувати, що він більше не є тією ж компанією з електронними сигаретами, а перетворився на програмований оболонку, що вбудована в гру капіталу — зовнішня оболонка є публічною компанією на американських фондових ринках, внутрішня частина — структурованими фінансовими інструментами, а душа — це здатність керувати наративом і емоціями.

Контроль та основна команда: хто керує цим фінансуванням?

У цій трансформаційній експерименті «обмін активів на оцінку» роль VAPE є фінансовим носієм, а не операційною сутністю. Справжніми двигунами цієї трансформації є команда управлінців, що має змішаний фон у фінансах та криптовалютах, яка використовує структуру капіталу як основний інструмент. Їхня мета полягає не лише в здійсненні фінансування, а й у створенні самодостатнього циклу оцінки: від первинного розподілу, до накопичення активів на блокчейні, а потім до розкриття наративу на вторинному ринку.

Після підписання PIPE логіка фактичного контролю компанії змінилася. Попередня управлінська команда, що складалася переважно з фахівців у сфері промисловості та роздрібної торгівлі, не мала можливості керувати онлайновими фінансами та структурованим управлінням активами. Справжня контрольна влада поступово переходить до основних фінансових учасників — 10X Capital та YZi Labs.

10X Capital: головний інститут PIPE, який тривалий час зосереджений на злиттях SPAC, крос-кордонному капітальному арбітражі та структурованих угодах, є типовим «кредитним інженером капіталу». З 2023 року ця команда намагалася розширити модель MSTR на ETH, SOL, а навіть на LSD, а тепер ставить на BNB, очевидно маючи намір відтворити структуру MicroStrategy з резервом + ринковою капіталізацією.

YZi Labs: Стратегічний консультант у даному раунді інвестицій, в індустрії широко вважається, що він має реальні зв’язки з сімейним фондом CZ, що є ключовим закулісним гравцем у просуванні фінансування BNB та шляхах для публічних компаній. Підтримка цієї установи майже розглядається як явна підтримка з боку табору Binance. У проекті VAPE вона брала участь у ранньому відборі оболонкових ресурсів, допомагала просувати темп медійного висвітлення та спільно з деякими інвесторами та маркет-мейкерською командою розробила наративну стратегію «формування портфелю — висвітлення — оцінка».

Ця капітальна структура має одну основну характеристику: VAPE більше не є творцем цінності, а виступає як посередницька платформа для вивільнення цінності. 10X Capital надає структуру та ритм, YZi Labs забезпечує наратив і канали, а BNB є базовим активом, що інтегрується в цю схему. Всі три разом завершили замкнене коло від активного до ринкового боку.

Чи є історія правдоподібною, зрештою, залежить від того, чи можуть бути реалізовані позиції на ланцюгу та чи може ринкова впевненість залишатися стабільною. А для більшості роздрібних інвесторів та спостерігачів поява VAPE не є кінцем, а скоріше прелюдією до прискореного настання «епохи структурних арбітражів».

Зображення з: bankless

епілог

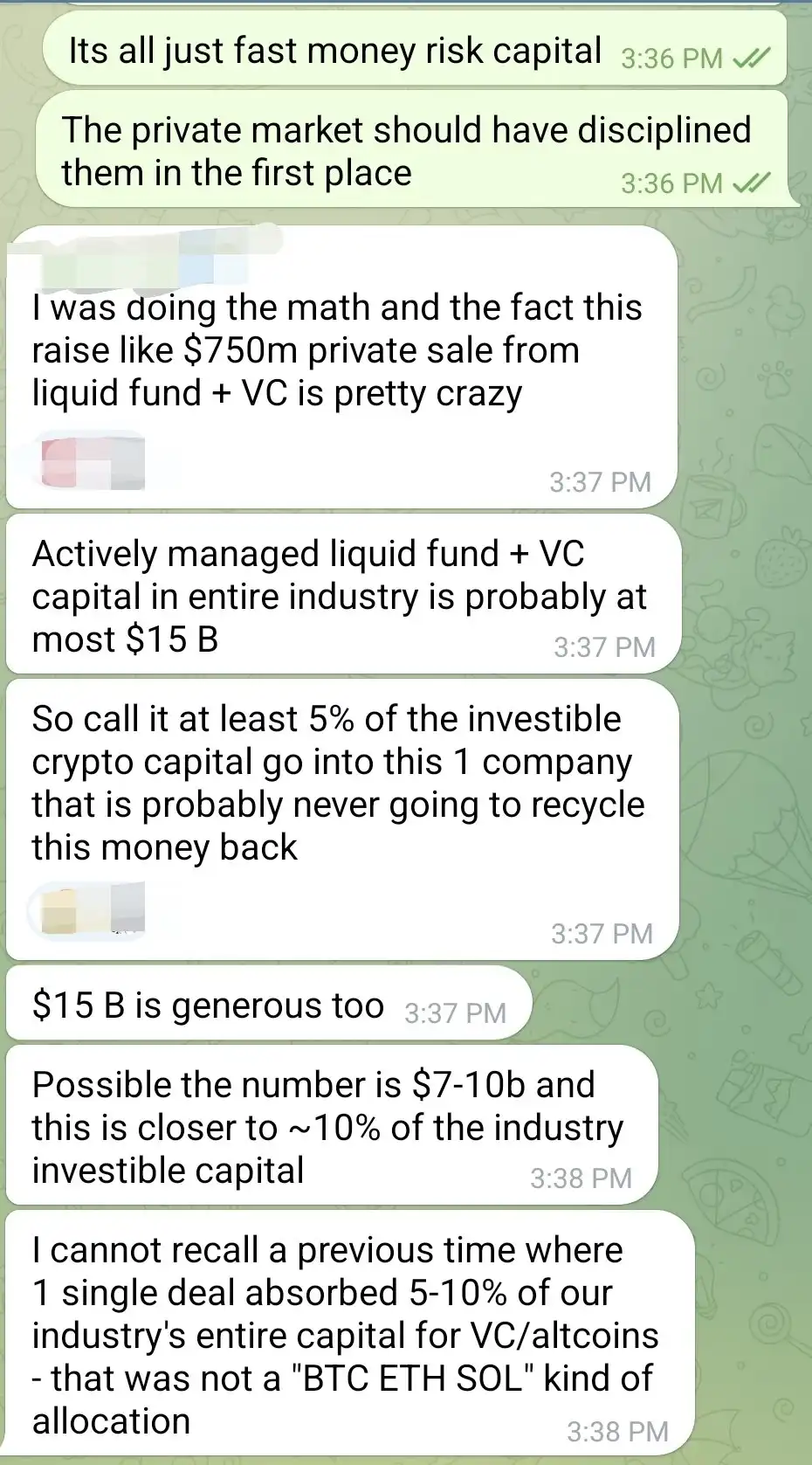

У розмові інвесторів, що поширювалася в Telegram, хтось зробив підрахунки: активний капітал, який може бути використаний VC та ліквідними фондами в криптоіндустрії, може скласти лише 70–150 мільярдів доларів. А в рамках цього раунду PIPE VAPE максимальне фінансування очікується на рівні 1,25 мільярда доларів, у крайніх випадках це забере близько 5–10% інвестиційного капіталу в галузі.

“Я ніколи не бачив жодного проекту, що не є BTC / ETH / SOL, який би за один раз забрав таку кількість коштів.” Він сказав: “І ця компанія, ймовірно, ніколи не поверне ці гроші назад в індустрію.”

Це не лише проблема надмірної концентрації капіталу, але й означає, що: напруженість ліквідності в криптоіндустрії піддається «висмоктуванню» невірогідною моделлю.

На етапі бичачого ринку ліквідність мала б використовуватися для активації різноманітних інновацій, надання гнучкості раннім проектам у сферах DeFi, платежів, інфраструктури тощо. Сьогодні ці кошти зосереджені на «історичній оболонці», яка спекулює на вбудованій структурі PIPE та ресурсах-оболонках. Якщо VAPE буде успішним, це, безумовно, призведе до появи більшої кількості крипто-версій MicroStrategy; але якщо він зазнає невдачі, це може стати типовим прикладом галузевої неефективності ресурсів.

Капітал може писати наративи, а також створювати бульбашки. На перехресті криптофінансів все виглядає як перемога структурного арбітражу, поки не настане момент, коли ліквідність повністю вичерпається, і тоді стане зрозуміло, чи є «кровотворна здатність».