Оригинальное название: Сокращение биткойнов вдвое может быть оптимистичным, но доходность снижается с каждым циклом

Автор оригинала: Дэвид Канеллис

Оригинальная компиляция: Мэри Лью, BitpushNews

Текущий рост Биткойна происходит на фоне комбинации двух бычьих историй: сокращение вдвое сократит новое предложение вдвое менее чем за восемь недель, в то время как спотовые ETF уже накапливают Биткойны быстрее, чем они могут быть добыты.

Помимо нового спроса на спотовые ETF, сокращение вдвое часто рассматривается как катализатор значительного повышения цены Биткойна.

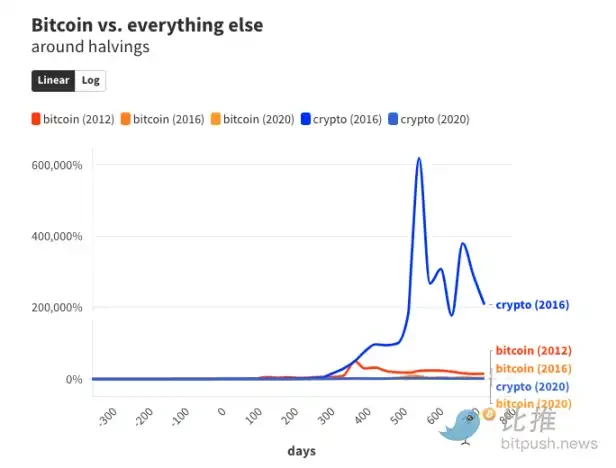

Но за последние два цикла больше всего выиграли именно криптовалюты, а не Биткойн. За год до каждого предыдущего халвинга пиковое ралли Биткойна было:

· Рост на 50 000% через год после сокращения вдвое в 2012 году.

· Увеличение на 8500% почти за полтора года после сокращения вдвое в 2016 году.

· 1000% через полтора года после халвинга в 2020 году.

Интересным открытием для математически мыслящих является то, что рост Биткойна после сокращения вдвое равен примерно числу предыдущего периода, разделенному на 6 к 8 (50 000% / 8 500%; 8 500% / 1000%). Если история повторится, пиковый прирост Биткойна на этот раз составит менее 170% — и большую часть своего прироста он уже достиг.

Все это понятно, учитывая, что рыночная капитализация Биткойна превысила 1 триллион долларов. Невозможно, чтобы цена Биткойна выросла в 500 раз за два года, как это произошло в 2012 году, когда его рыночная капитализация составляла менее 200 миллионов долларов.

На Биткойн (BTC) в настоящее время приходится около половины всего рынка криптовалют, но существуют десятки тысяч других криптовалют, и в целом они, как правило, следуют за крупнейшими ралли Биткойна.

Фактически, токены, отличные от Биткойна, всегда могли получить больше от бычьего роста Биткойна. За год до сокращения вдвое в 2016 году общая стоимость криптовалют, исключая Биткойн, составляла 64,9 миллиона долларов.

Через год после халвинга, в разгар бычьего рынка 2017-2018 годов, это число выросло более чем в 6000 раз до 421 миллиарда долларов, в основном благодаря росту XRP, Ethereum и Bitcoin Cash.

Аналогичным образом, в последнем цикле криптовалют (2019–2021 годы) другие криптовалюты, кроме Биткойна, оценивались в 71,6 миллиарда долларов за год до сокращения вдвое в 2020 году.

Полтора года спустя, когда Биткойн был близок к своему рекордному максимуму, все остальные криптовалюты стоили 1,7 триллиона долларов — рост более чем на 2000%, опередив темпы роста Биткойна на 1000%.

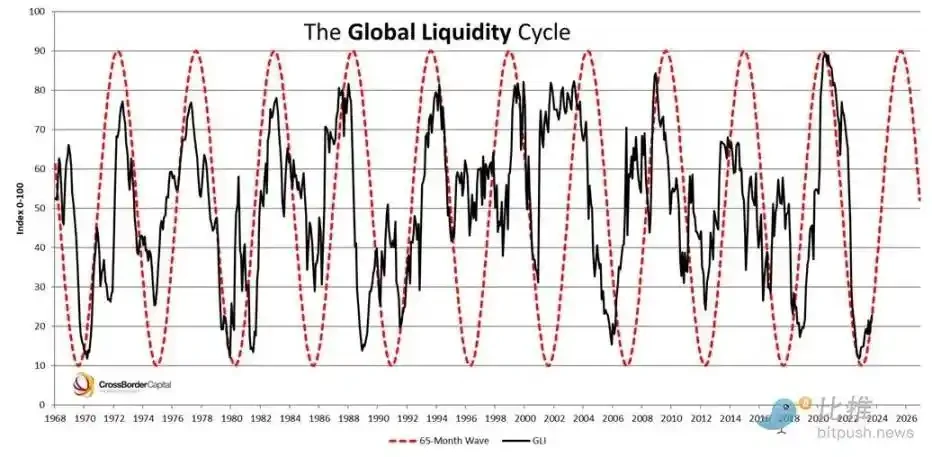

Четырехлетний цикл не уникален для Биткойна

В этой статье еще раз подчеркивается, что размер выборки в три халвинга слишком мал, чтобы провести какой-либо значимый анализ.

Столь небольшой размер выборки означает, что другие факторы, помимо сокращения вдвое, также могут играть роль в формировании, казалось бы, обычного четырехлетнего рыночного цикла Биткойна.

Глобальный цикл ликвидности, который отслеживает объем денежных потоков в мировой экономике, может быть более тесно связан с ростом Биткойна, чем с его сокращением вдвое.

Оказывается, глобальная ликвидность также работает по четырехлетнему циклу.

Как и в случае с сокращением вдвое, доказательство того, что волна глобальной ликвидности вызвала взрывной рост Биткойна, на самом деле все еще ненаучно. вверх спрос.

За исключением одного дня чистого оттока из спотовых ETF на прошлой неделе, биткойн-фонды США с физическим обеспечением покупали в среднем почти 6350 биткойнов (362 миллиона долларов США) за торговый день.

Майнеры биткойнов добывают в среднем 147 блоков в день и получают вознаграждение в размере 6,25 BTC (356 600 долларов США) за каждый блок, именно так сеть распределяет новые монеты.

В результате майнеры ежедневно извлекают из блокчейна менее 920 биткойнов (52,5 миллиона долларов). Биткойн-фонды во главе с BlackRock, Fidelity и Ark/21 Shares приобрели почти в шесть раз больше денег от имени акционеров.

Многие аспекты рынка биткойнов превышают предложение биткойнов. В среднем в этом году на биржи криптовалют ежедневно поступает около 35 000 BTC (2 миллиарда долларов), что указывает на то, что потенциальные продажи биткойнов в 37 раз превышают сумму, добываемую каждый день.

Даже принимая во внимание недавний рост цен на Биткойн, если только часть биткойн-майнеров, отправляющих на биржи, в конечном итоге будет продана, то при условии достаточного предложения для удовлетворения спроса цена не сразу станет параболической.

Тем не менее, учитывая, что сокращение вдвое уже не за горами – оно ожидается 19 или 20 апреля – легко увидеть, как они захватили воображение всего рынка. Криптовалютные компании, такие как Bitwise, Bitfinex и CoinShares, попытались развеять мифы о них, как и финансовые учреждения, такие как JPMorgan Chase и Standard Chartered.

На практическом уровне сокращение биткойнов вдвое фундаментально изменит экономику майнинга биткойнов, и CoinShares ожидает, что, если биткойн не останется выше 40 000 долларов (пока все хорошо), несколько крупных операторов окажутся в беде.

Standard Chartered стала известна своими смелыми прогнозами цен на криптовалюту в последние годы, и в то же время она по-прежнему сохраняет свою цель достичь 100 000 долларов за криптовалюту к концу года, отчасти из-за того, в какой степени сокращение вдвое может повлиять на Спрос и предложение склоняются в сторону последнего.

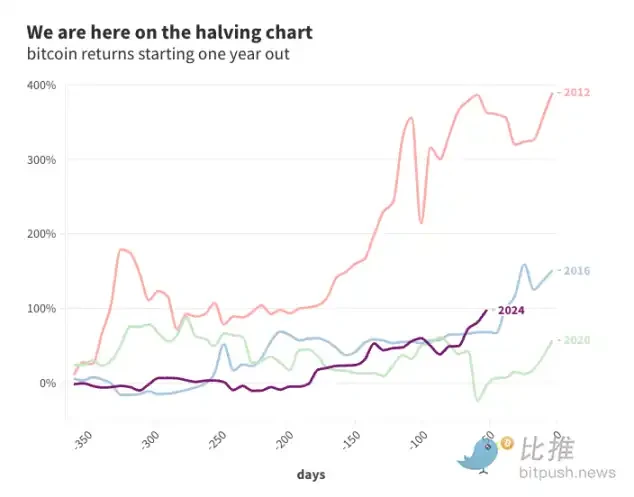

Легко представить график движения цены Биткойна после предыдущих сокращений вдвое (их было всего три: в 2012, 2016 и 2020 годах). В конце концов, самый большой бычий рост Биткойна достиг своего пика через год-полтора после халвинга.

Помимо доказательства того, что «прошлые результаты не являются гарантией будущих результатов», можно только догадываться, почему в этот раз все будет иначе.

Какое бы влияние халвинг ни оказал (или не оказал) на цену, анализ данных показывает, что, несмотря на масштабные вливания капитала каждые четыре года, циклический эффект на рынке биткойнов со временем ослабевает.

Исходная ссылка