Компания по безопасности блокчейна PeckShield, проводящая мониторинг, сообщает, что ликвидити-кубышка HLP децентрализованной деривативной биржи Hyperliquid за последние 24 часа потеряла около 1,5 млн долларов. Злоумышленники, накопив и создав примерно 15 млн долларов в лонг-позициях FARTCOIN, намеренно спровоцировали «суицидальные» принудительные ликвидации в условиях низкой ликвидности, вынудив зафиксировать на бумаге убытки примерно в размере 3 млн долларов.

Разбор техники атаки: как механизм ADL системно используется

(Источник: Hyperliquid)

(Источник: Hyperliquid)

Ончейн-аналитик 0xMacroGuy на платформе X подробно разобрал логику действий в ходе этой атаки, раскрыв новый тип атакующего сценария, ориентированный на низколиквидные токены и механизм ADL:

Четыре шага в маршруте атаки «суицидальной ликвидации»

Шаг первый (создание токсичного склада): злоумышленники в 4 кошельках создают высоколевериджные лонг-позиции по токену FARTCOIN, обладающему крайне низкой ликвидностью, общий масштаб — до 15 млн долларов

Шаг второй (намеренное сжигание): злоумышленники активно загоняют позиции в состояние убытка, сжигают собственную маржу и тем самым активируют условия принудительной ликвидации

Шаг третий (срабатывание ADL): после ликвидации позиций запускается механизм ADL на Hyperliquid; система вынуждена перевести токсичные позиции в ликвидити-кубышку HLP

Шаг четвертый (HLP принимает плохие долги): HLP вынуждена поглотить оставленные злоумышленниками токсичные позиции и убытки по «плохим долгам»; зафиксированный на бумаге убыток — около 3 млн долларов

Фактические потери и потенциальное поле для арбитража с хеджированием

Данные по этому инциденту имеют определённые расхождения. В отчёте PeckShield прямые потери оцениваются примерно в 1,5 млн долларов, тогда как оценка аналитика 0xMacroGuy показывает, что HLP понесла убытки примерно в 1,2 млн долларов в течение 24 часов (около 0.35% просадки). Бумажный убыток достигает 3 млн долларов, но аналитик отмечает, что злоумышленники могли держать позиции обратного хеджирования в других местах — при намеренном сжигании маржи, одновременно добиваясь крупной чистой прибыли за счёт кросс-локального хеджирования.

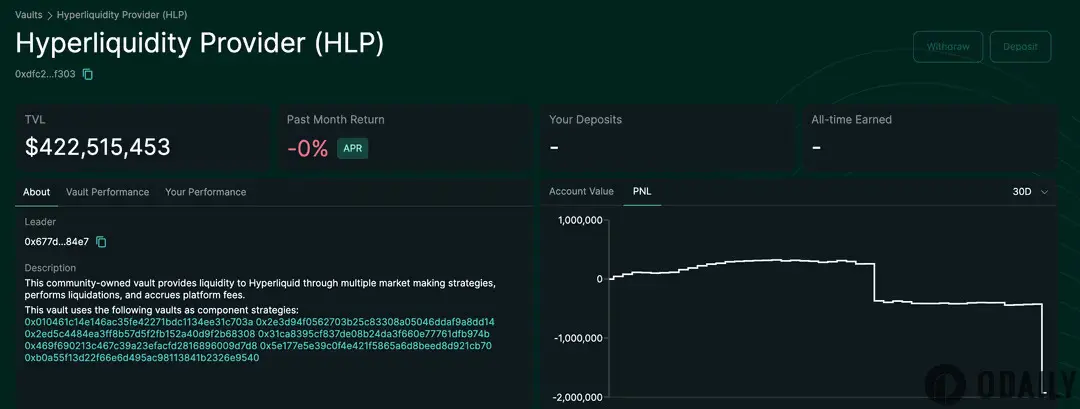

Из-за этого характер инцидента ближе к тщательно спланированной арбитражной операции, а не к простому разрушению. По самым актуальным данным, общий заложенный капитал (TVL) кубышки HLP составляет 420 млн долларов, а годовая доходность за последний месяц — 0%.

Логика проектирования механизма ADL и структурные уязвимости

Механизм ADL (автоматическая дедлевереджировка) — это последняя линия обороны деривативной платформы, предотвращающая крах рынка после исчерпания страхового фонда: когда убыток по позициям превышает способность страхового фонда его покрыть, система автоматически принудительно закрывает позиции со стороны прибыльных участников, чтобы закрыть дефицит. Изначальная задумка механизма — поддерживать стабильность рынка, но эта атака выявила ключевую уязвимость: на рынке низколиквидных токенов злоумышленники могут системно использовать механизм ADL, перекладывая собственные потери на ликвидити-кубышку, одновременно получая прибыль от хеджирования на внешних рынках.

Это не первый раз, когда Hyperliquid сталкивается с подобными проблемами. В марте 2025 года Hyperliquid уже подверглась аналогичному инциденту по манипуляции с ликвидациями, где в качестве посредника использовался токен JellyJelly; тогда были применены более спорные меры вмешательства для решения проблемы.

Частые вопросы

Что такое атака «суицидальная ликвидация»?

Злоумышленники намеренно создают высоколевериджные позиции на низколиквидных токенах, затем намеренно загоняют их в убыток и инициируют принудительную ликвидацию, активируя механизм ADL, чтобы заставить HLP принять токсичные позиции. Параллельно злоумышленники делают обратное хеджирование в других местах, тем самым перекладывая потери и потенциально получая чистую прибыль.

Каково реальное влияние этого инцидента на Hyperliquid HLP?

Согласно отчёту PeckShield, HLP понесла прямые потери примерно в 1,5 млн долларов; аналитик 0xMacroGuy оценивает их примерно в 1,2 млн долларов (0.35% просадки). Бумажный убыток составляет около 3 млн долларов, но злоумышленники могли добиться обратной прибыли за счёт хеджирования в разных местах. На данный момент HLP TVL поддерживается на уровне 420 млн долларов.

Почему FARTCOIN выбрали в качестве инструмента атаки?

FARTCOIN обладает свойствами низкой ликвидности, что является ключевым условием для такого типа атаки. В низколиквидных рынках создание крупных позиций и их ликвидации сильнее влияют на рыночную цену; механизм ADL легче активировать, а токсичные позиции труднее нормально поглощать и «переваривать».

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.