2026 год инвесторам уже не стоит вопрос «стоит ли инвестировать», а — «сколько и с помощью каких инструментов». Биткойн переходит от периферийного актива криптоиндустрии к новому классу активов, достойному для институциональных портфелей. Эта статья основана на материале ARK Invest, подготовленном, структурированном и написанном Foresight News.

(Предыстория: цена Bitmine упала более чем на 9%,女股神 Ark Invest при снижении докупила более 270 000 акций и по-прежнему позитивно настроена к резервам ETH)

(Дополнительный фон: эксклюзивное интервью с «женской инвесторшей» Кэти Вуд: раскрытие методологии инвестиций ARK в криптовалюты)

Содержание статьи

- 2026 год: макроэкономический фон

- Монетная среда и ликвидность

- Политика и регулирование

- Структурный спрос: ETF и цифровые активы в казначействах

- ETF как новый структурный покупатель

- Увеличение корпоративных резервов

- Суверенные и стратегические позиции

- Биткойн и золото: сравнение как средств хранения стоимости

- Золото — впереди, биткойн — следом?

- Масштаб ETF: рост биткойна значительно опережает золото

- Структура рынка и поведение инвесторов

- Откаты, волатильность и зрелость рынка

- Долгосрочное удержание лучше тайминга

- Текущие стратегические задачи биткойна

В 2025 году биткойн всё больше интегрируется в глобальную финансовую систему. Запуск и расширение спотовых ETF на биткойн, включение компаний, связанных с цифровыми активами, в основные фондовые индексы, а также постепенное прояснение регуляторной среды способствуют превращению биткойна из периферийного актива криптоиндустрии в новый класс активов, достойный для институциональных инвестиций.

Мы считаем, что основной тренд текущего цикла — это переход биткойна от «опциональной» новой валютной технологии к стратегическому активу всё большего числа инвесторов. Ниже представлены четыре ключевых тренда, усиливающих ценностное предложение биткойна:

- Макроэкономическая и регуляторная среда стимулируют спрос на дефицитные цифровые активы;

- Тренды в структуре владения ETF, корпоративных и суверенных резервов;

- Взаимосвязь между биткойном, золотом и более широкой системой хранения стоимости;

- В отличие от предыдущих циклов, снижение откатов и волатильности биткойна.

Эти тренды будут подробно рассмотрены далее.

2026 год: макроэкономический фон

Монетная среда и ликвидность

После долгого периода ужесточения монетарной политики макроэкономическая ситуация меняется: количественное ужесточение (QT) в США завершилось в декабре прошлого года, цикл снижения ставок ФРС всё ещё находится в начальной стадии, и более 10 трлн долларов в низкодоходных денежно-кредитных фондах и ETF с фиксированным доходом могут скоро перейти в рискованные активы.

Политика и регулирование

Прояснение регуляторных рамок остаётся важным условием для институционального принятия, а также потенциальным катализатором. Законодательство в США и других странах продвигается в направлении ясных правил регулирования цифровых активов, хранения, торговли и раскрытия информации, что даёт больше ориентиров для институциональных инвесторов.

Например, в США закон CLARITY предполагает, что Комиссия по товарным фьючерсам (CFTC) будет регулировать цифровые товары, а Комиссия по ценным бумагам и биржам (SEC) — цифровые ценные бумаги. Это может снизить неопределённость для компаний и институтов. Закон предусматривает полный регуляторный путь для цифровых активов на протяжении их жизненного цикла и использует стандартизированный «тест зрелости», позволяющий переводить токены из регулирования SEC в регулирование CFTC после децентрализации. Также двухуровневая регистрация брокеров снижает правовой вакуум, вынуждающий долгосрочно переводить цифровые компании за границу.

Правительство США предпринимает меры по нескольким направлениям:

- Обсуждение с законодателями и лидерами отрасли возможности включения биткойна в национальные резервы;

- Регуляция конфискации биткойнов, находящихся под контролем федеральных органов;

- В некоторых штатах, таких как Техас, биткойн уже используется в резервах.

Структурный спрос: ETF и цифровые казначейства

ETF как новый структурный покупатель

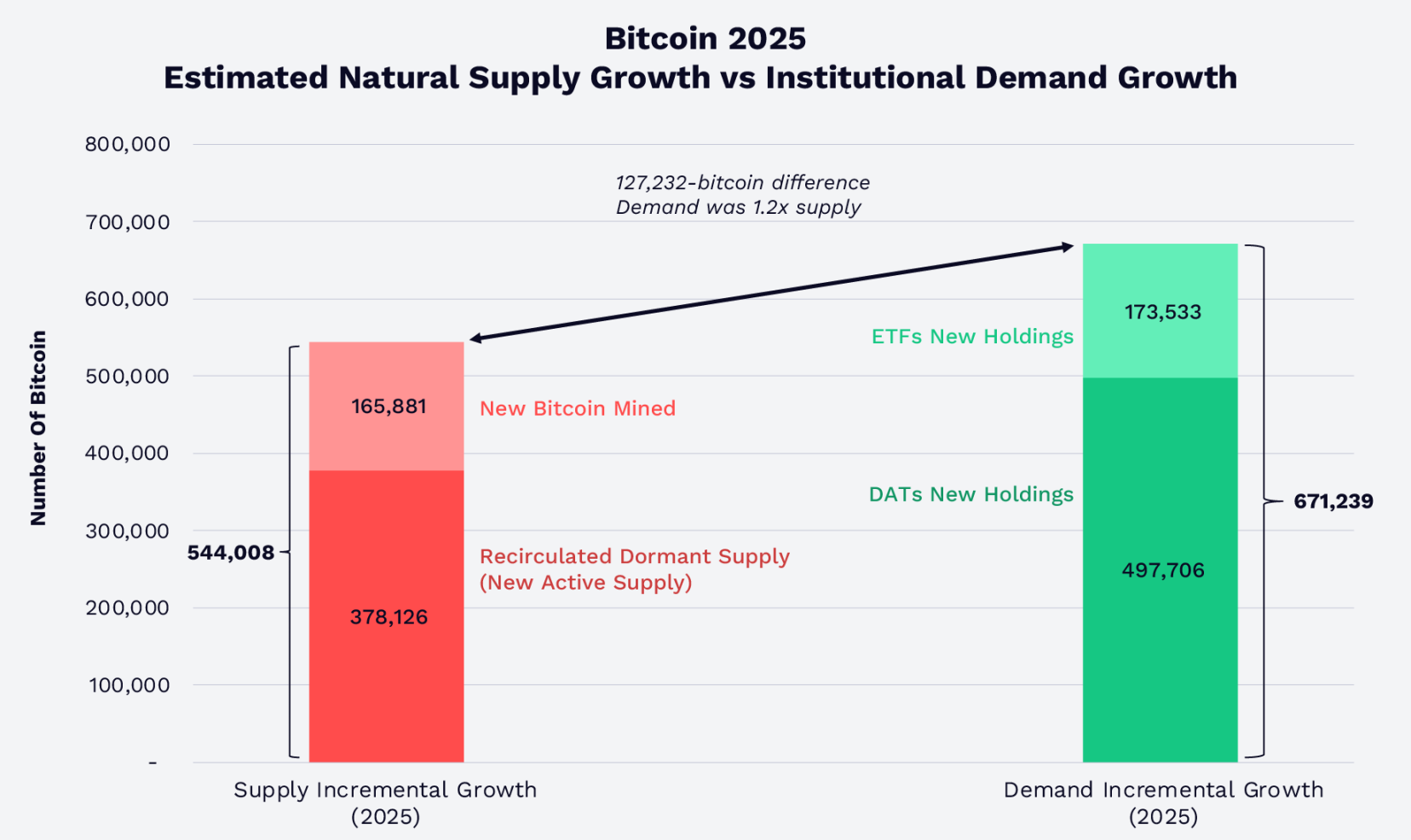

Масштабирование спотовых ETF на биткойн полностью изменило структуру спроса и предложения на рынке. К 2025 году объём биткойнов, привлечённых через спотовые ETF и цифровые казначейства (DAT), достиг 1,2-кратного превышения объёма новых добытых и «спящих» монет, поступающих в обращение. К концу 2025 года доля ETF и DAT в общем объёме циркулирующих биткойнов превысила 12%.

Несмотря на то, что спрос растёт быстрее предложения, цена биткойна всё равно снижается под воздействием внешних факторов: крупные ликвидации в октябре 2022, опасения по поводу пика цикла в четыре года, а также угрозы квантовых вычислений для криптографической защиты.

В 4 квартале Morgan Stanley и Pioneer Group включили биткойн в свои инвестиционные платформы:

- Morgan Stanley предложил клиентам легальные продукты на базе биткойна, включая спотовые ETF;

- Pioneer Group, ранее отвергавшая криптовалюты и сырьевые товары, теперь подключилась к сторонним биткойн ETF.

По мере развития ETF он всё больше станет структурным мостом между рынком биткойна и традиционными финансами.

Увеличение корпоративных резервов

Использование биткойна компаниями расширяется — от ранних участников до более широкого круга. В индексы S&P 500 и Nasdaq 100 включены акции Coinbase, Block и других компаний, что косвенно обеспечивает участие в биткойне через портфели.

Strategy (ранее MicroStrategy), выступающая в роли цифрового казначейства (DAT), обладает крупнейшими запасами биткойнов — около 3,5% от общего предложения. К январю 2026 года компании, владеющие цифровыми казначействами, в совокупности держат более 1,1 миллиона BTC, что составляет около 5,7% от общего предложения, стоимость около 899 млрд долларов, преимущественно у долгосрочных держателей.

Суверенные и стратегические резервы

В 2025 году, после Сальвадора, администрация Трампа использовала конфискованные биткойны для формирования стратегического резервного фонда США (SBR). В настоящее время он содержит около 325 437 BTC, что составляет 1,6% от общего предложения, стоимостью 256 млрд долларов.

Биткойн и золото: сравнение как средств хранения стоимости

Золото — впереди, биткойн — следом?

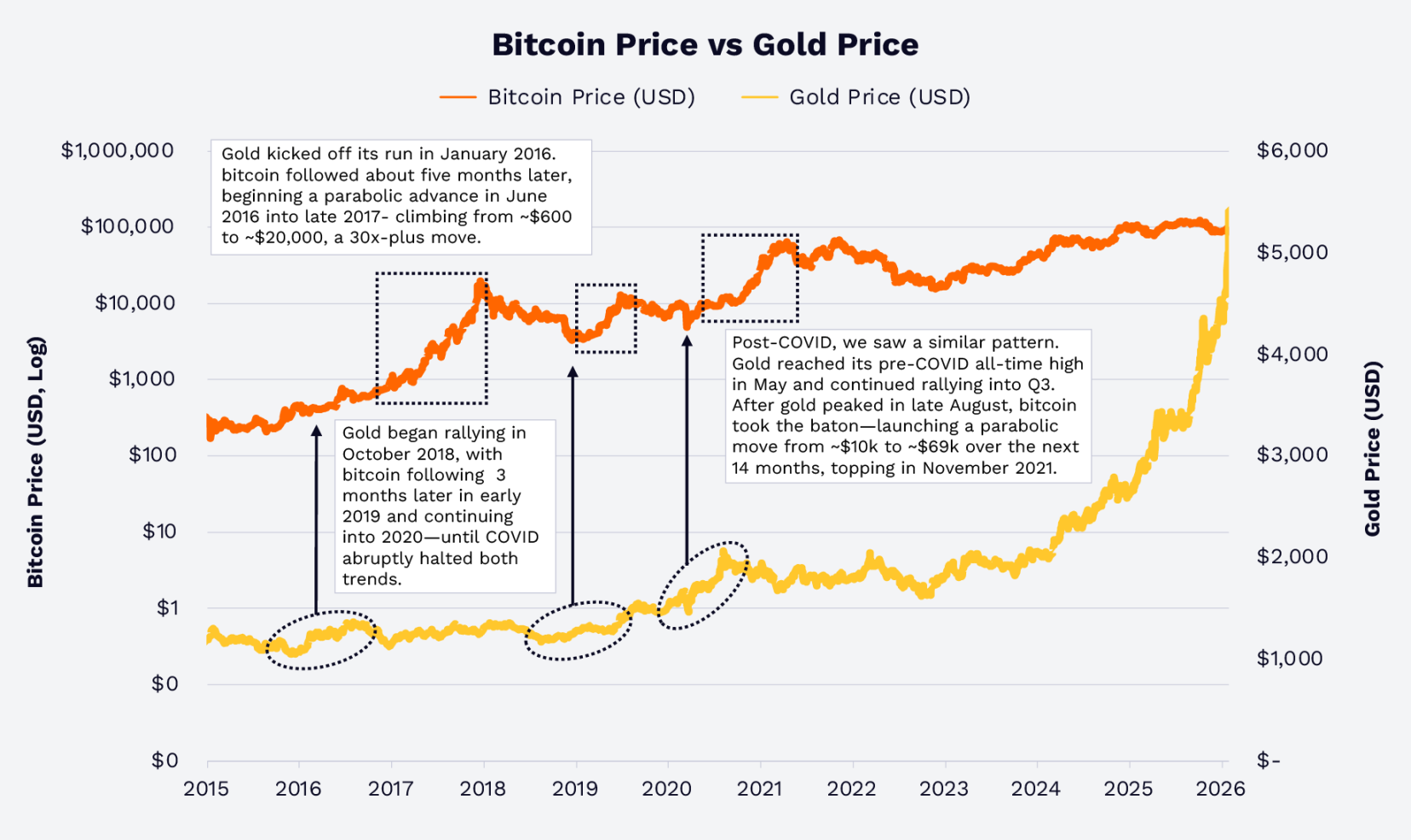

За последние годы золото и биткойн по-разному реагируют на макроэкономические события: девальвацию валют, отрицательные реальные ставки и геополитические риски. В 2025 году, под влиянием инфляции, обесценивания валют и опасений геополитической нестабильности, цена золота выросла на 64,7%, тогда как цена биткойна снизилась на 6,2%, что демонстрирует явную дифференциацию.

Но это не впервые:

- В 2016 и 2019 годах золото росло быстрее биткойна;

- В начале пандемии 2020 года золото сначала отскочило, а затем, при взрыве фискальных и монетарных мер, биткойн показал значительный рост.

Исторически биткойн — это «высокий бета» цифровой аналог золота, являющийся нативным макроактивом.

Масштаб ETF: рост биткойна значительно опережает золото

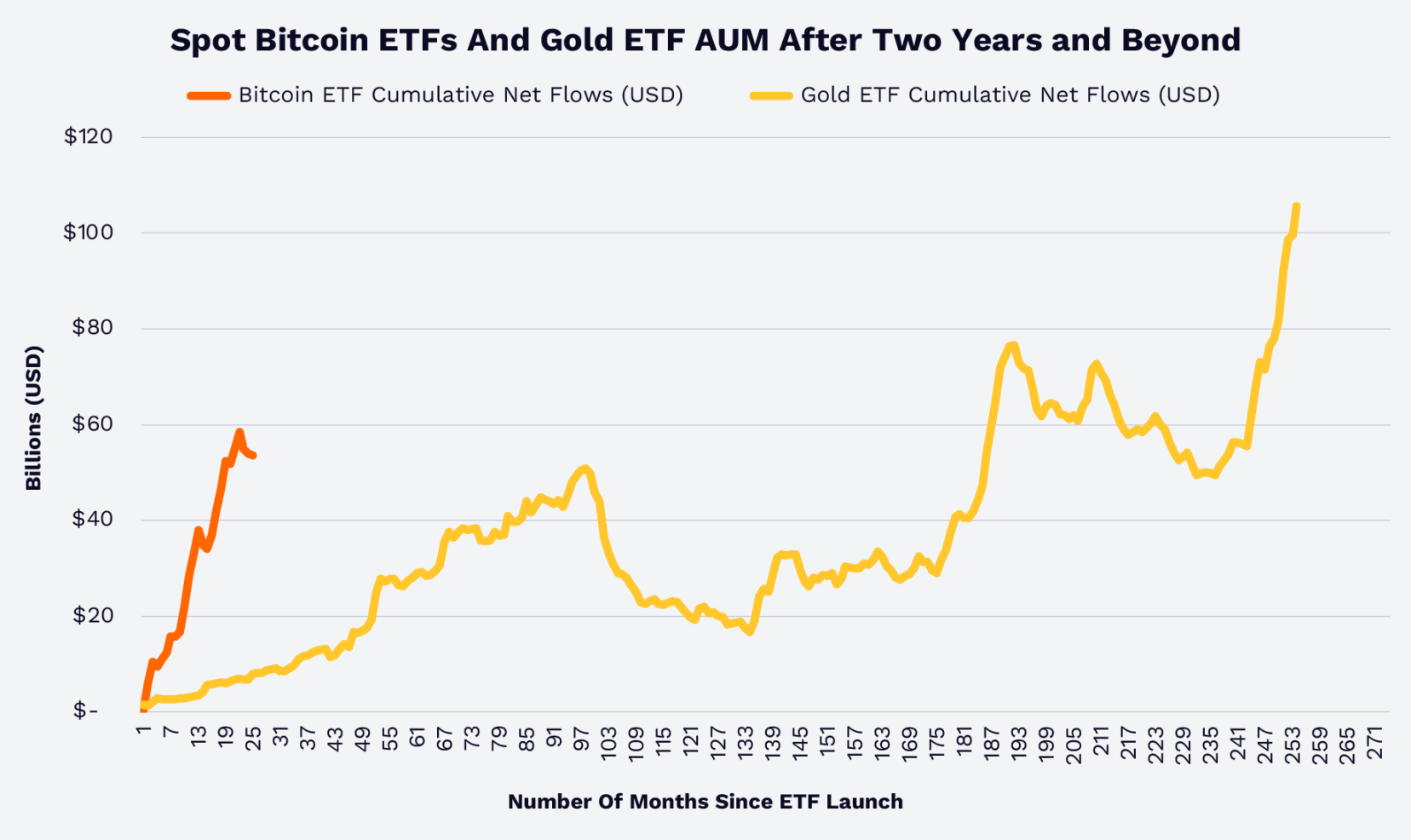

По накопленным потокам ETF видно, что на создание спотового ETF на биткойн ушло менее двух лет, тогда как на золото — более 15 лет. Это свидетельствует о том, что финансовые советники, институционалы и розничные инвесторы всё больше признают биткойн как средство хранения стоимости, диверсификации и новый класс активов.

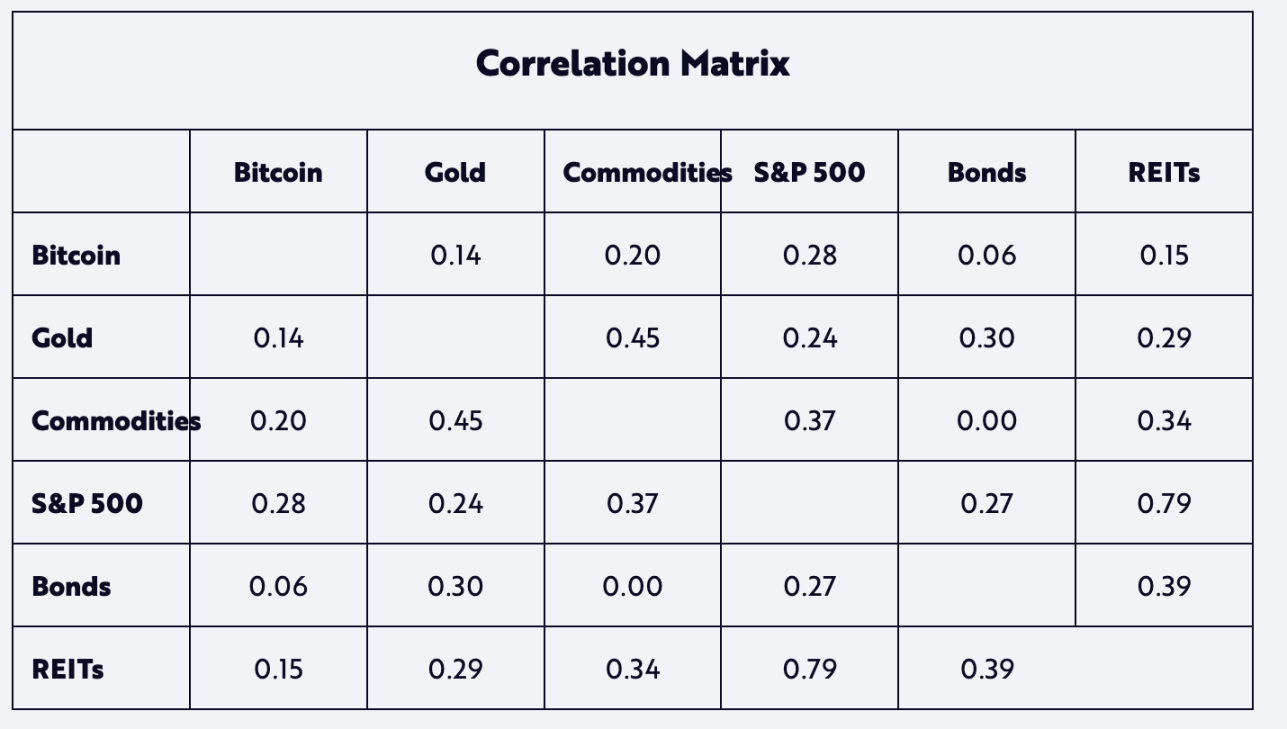

Важно отметить, что с 2020 года корреляция доходности между биткойном и золотом остаётся очень низкой. Однако золото всё ещё может служить индикатором для биткойна.

Структура рынка и поведение инвесторов

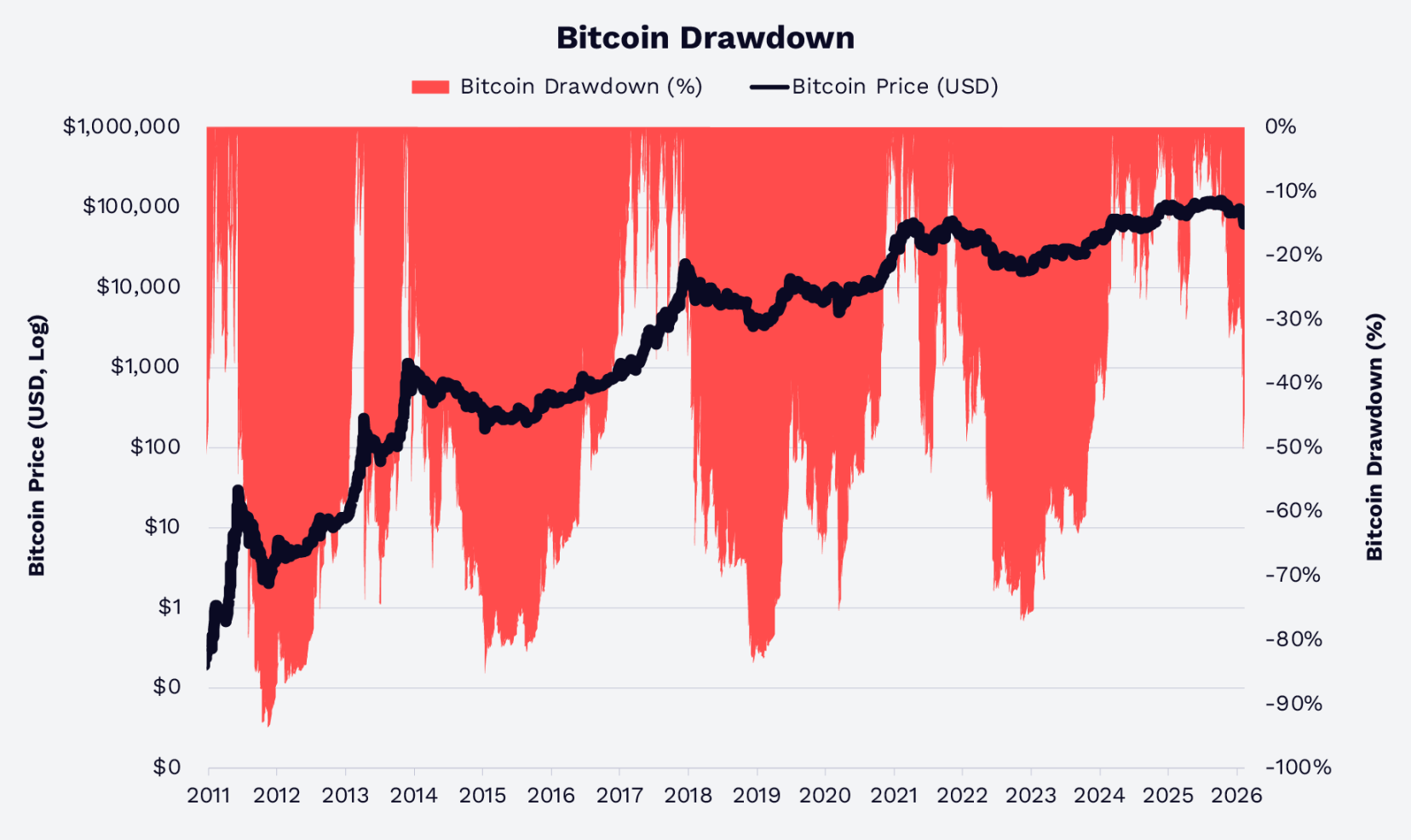

Откаты, волатильность и зрелость рынка

Волатильность биткойна высокая, но его откаты постепенно сокращаются. В предыдущих циклах падения с пиков до минимумов превышали 70–80%. В текущем цикле, по состоянию на 8 февраля 2026 года, снижение цены с исторического максимума не превышало примерно 50% (см. график), что свидетельствует о росте вовлечённости участников и повышенной ликвидности.

Долгосрочное удержание лучше тайминга

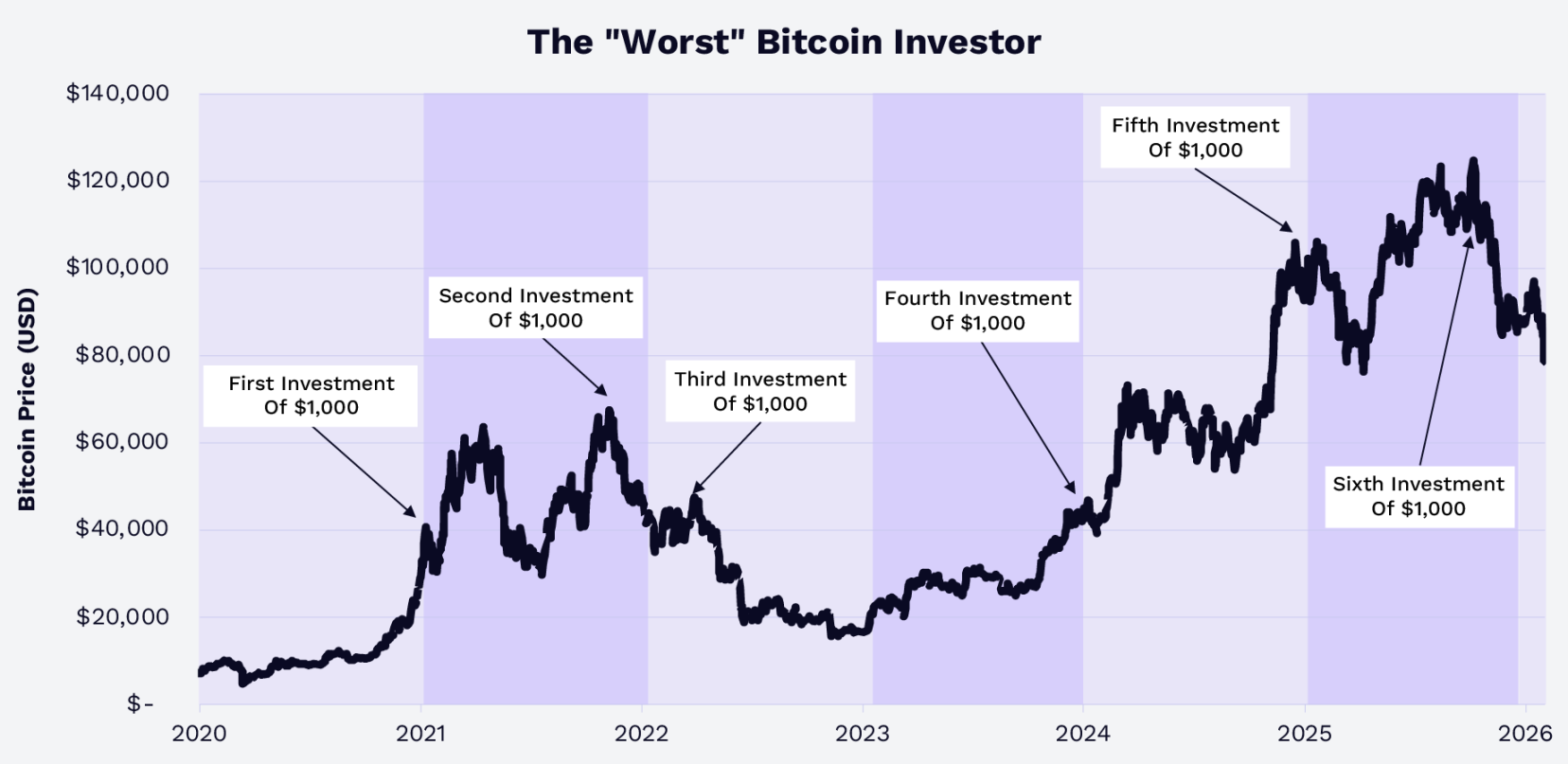

Данные Glassnode показывают, что за 2020–2025 годы даже «самые плохие инвесторы», покупавшие по 1000 долларов на пике, к концу 2025 года при вложениях в 6000 долларов получили около 9660 долларов — рост примерно на 61%. К концу января 2026 года прибыль составляла около 45%, а после февральской коррекции — около 29%.

Вывод очевиден: с 2020 года долгосрочное удержание и управление позициями важнее тайминга.

Текущие стратегические задачи биткойна

К 2026 году основной нарратив биткойна — это уже не вопрос «выживет ли он», а — какую роль он сыграет в диверсифицированных портфелях. Биткойн — это:

- Дефицитный недержавный актив в условиях глобальной денежно-кредитной политики, фискальных дефицитов и торговых трений;

- Высокобетавая расширенная версия традиционных средств хранения стоимости, таких как золото;

- Глобальный макроактив с высокой ликвидностью, доступный через регулируемые инструменты.

ETF, корпоративные казначейства и суверенные резервы уже накопили значительные объёмы новых биткойнов, а развитие регуляции и инфраструктуры открывает новые возможности для участия. Исторические данные показывают низкую корреляцию с золотом и другими активами, а снижение волатильности и откатов в текущем цикле делает добавление биткойна в портфель привлекательным для повышения риск-скорректированной доходности.

Мы считаем, что к 2026 году вопрос инвесторов уже не «стоит ли», а — «сколько и как именно» их распределить, используя подходящие инструменты.