Один разработчик поделился, как создать торгового бота для Polymarket, который ловит ценовые колебания на рынке BTC с интервалом 15 минут и за несколько дней превращает 1 000 долларов в 1 869 долларов, при этом доходность по тестам составила 86%. В статье подробно описывается логика построения бота, методы бэктестирования и их ограничения.

(Предыстория: лидер предсказательных рынков Polymarket объявил о создании собственного L2, исчезла ли козырная карта Polygon?)

(Дополнительный фон: как с помощью арбитража на Polymarket добиться годовой доходности 40%?)

Содержание статьи

- Логика построения бота

- Бэктестирование

- Ограничения бэктестирования

- Инфраструктура

Несколько недель назад я решил создать собственного бота для Polymarket. Полная версия заняла у меня несколько недель.

Я готов вложить эти усилия, потому что на Polymarket действительно есть уязвимости в эффективности, хотя на рынке уже есть некоторые боты, использующие эти недостатки для получения прибыли, но их всё ещё недостаточно, и возможностей этого рынка гораздо больше, чем количество ботов.

Логика построения бота

Логика этого бота основана на моей ранее вручную реализованной стратегии. Для повышения эффективности я автоматизировал её. Бот работает на рынке «BTC 15 минут UP/DOWN».

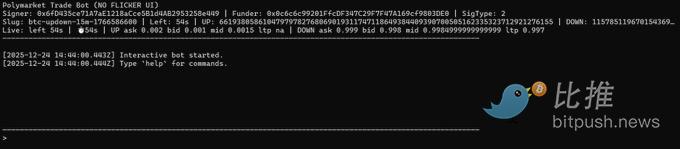

Бот управляется программой мониторинга в реальном времени, которая автоматически переключается на текущий раунд BTC с интервалом 15 минут, передавая через WebSocket лучшие цены покупки/продажи (best bid/ask), отображая фиксированный интерфейс терминала и позволяя управлять им с помощью текстовых команд.

В ручном режиме можно размещать ордера напрямую.

buy up / buy down : покупка на определённую сумму в долларах.

buyshares up / buyshares down : покупка точного количества акций с использованием лимитных (LIMIT) + GTC (действителен до отмены) ордеров, по текущей лучшей цене продажи (best ask).

В автоматическом режиме реализован цикл из двух этапов (two-leg).

Первый этап — он наблюдает за ценой в течение windowMin минут после начала каждого раунда. Если одна из сторон падает достаточно быстро (за примерно 3 секунды снижение достигает movePct), запускается «первый этап (Leg 1)», при котором покупается падающая сторона.

После завершения Leg 1 бот больше не покупает ту же сторону. Он ждёт «второй этап (Leg 2, хеджирование)» и активирует его только при выполнении условия: leg1EntryPrice + oppositeAsk <= sumTarget.

Когда условие выполнено, он покупает противоположную сторону. После завершения Leg 2 цикл заканчивается, и бот возвращается в режим наблюдения, ожидая следующего сигнала о падении с теми же параметрами.

Если в процессе цикла меняется раунд, бот отменяет текущий цикл и при следующем запуске использует те же настройки.

Параметры автоматического режима: auto on [sum=0.95] [move=0.15] [windowMin=2]

- shares: размер позиции для двух этапов сделки.

- sum: порог для хеджирования.

- move (movePct): порог падения (например, 0.15 = 15%).

- windowMin: время в минутах с начала раунда, в течение которого разрешено выполнение Leg 1.

Бэктестирование

Логика бота очень проста: ждёт сильного падения, покупает ту сторону, которая упала, затем ждёт стабилизации цены и хеджирует, покупая противоположную сторону, при этом гарантируя, что: priceUP + priceDOWN < 1.

Но эта логика требует проверки. Действительно ли она работает в долгосрочной перспективе? И важнее — у бота много параметров (количество акций, сумма, процент движения, длительность окна). Какая комбинация параметров оптимальна и максимизирует прибыль?

Моя первая идея — запустить бота в реальной торговле на неделю и наблюдать за результатами. Но это занимает много времени и позволяет протестировать только один набор параметров, а мне нужно проверить много.

Вторая идея — использовать исторические данные из Polymarket CLOB API для бэктестирования. К сожалению, для рынка BTC 15 минут UP/DOWN исторические данные постоянно возвращают пустой набор. Нет данных о ценовых движениях (ticks), и бэктест не может обнаружить «примерно 3-секундное падение», чтобы активировать Leg 1. В результате — ноль циклов и ROI 0%, независимо от параметров.

После дальнейших исследований я обнаружил, что другие пользователи сталкиваются с той же проблемой при получении исторических данных для некоторых рынков. Проверил рынки, которые действительно возвращают данные, и пришёл к выводу: для этого конкретного рынка исторические данные вообще не сохраняются.

Из-за этого единственный надёжный способ бэктестировать стратегию — во время работы бота записывать в реальном времени лучшие цены продажи (best-ask), создавая собственный набор данных.

Записчик делает снимки (snapshots), сохраняемые на диск, содержащие:

- временную метку

- идентификатор раунда (round slug)

- оставшееся время в секундах

- ID токена UP/DOWN

- лучшие цены продажи UP/DOWN

Затем «записанный бэктест (recorded backtest)» воспроизводит эти снимки и применяет ту же автоматическую логику, что и в реальности. Это обеспечивает получение высокочастотных данных, необходимых для обнаружения падений и условий хеджирования.

За 4 дня я собрал 6 ГБ данных. Можно было собрать больше, но этого достаточно для тестирования различных наборов параметров.

Я начал тестировать эти параметры:

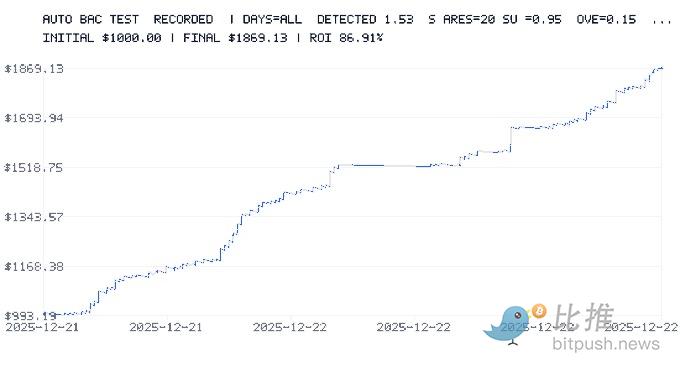

- начальный баланс: $1,000

- объем каждой сделки: 20 акций

- sumTarget = 0.95

- порог падения = 15%

- windowMin = 2 минуты

Также я применил фиксированные комиссии 0.5% и спред 2%, чтобы оставить сценарий консервативным.

Результаты бэктеста — ROI 86%, за несколько дней начальный капитал вырос с $1,000 до $1,869.

Затем я протестировал более агрессивные параметры:

- начальный баланс: $1,000

- объем каждой сделки: 20 акций

- sumTarget = 0.6

- порог падения = 1%

- windowMin = 15 минут

Результат: через 2 дня ROI составил -50%.

Это ясно показывает, что выбор параметров — ключевой фактор. Он может принести огромную прибыль или привести к серьёзным потерям.

Ограничения бэктестирования

Даже с учётом затрат и спредов, у бэктестирования есть свои ограничения:

- Во-первых, оно использует всего несколько дней данных, что может быть недостаточно для полного понимания рынка.

- Оно опирается на записи лучших цен продажи; в реальности ордера могут частично исполняться или по другим ценам. Также не моделируется глубина стакана и доступный объём.

- Не захватывает микроволны (менее секунды). В бэктесте есть таймстамп с точностью 1 секунда, но между секундами могут происходить события.

- В моделировании цена исполнения — постоянная, без учёта переменных задержек (например, 200–1500 мс) или пиков сети.

- Каждая сделка считается «мгновенной» (без очередей, без лимитных ордеров).

- Затраты — фиксированные, тогда как в реальности они могут зависеть от рынка/токена, участников, уровня комиссии и условий.

Для более консервативной оценки я ввёл правило: если Leg 2 не исполнится до закрытия рынка, Leg 1 считается полностью убыточным (total loss).

Это очень осторожный подход, но он не всегда отражает реальность:

- Иногда Leg 1 можно закрыть заранее,

- Иногда он оказывается в деньгах (ITM) и приносит прибыль,

- Иногда убытки — частичные, а не полные.

Хотя убытки могут быть переоценены, это даёт представление о «наихудшем сценарии».

Самое важное — бэктест не моделирует влияние крупных ордеров на книгу и привлечение других трейдеров. В реальности ваши ордера могут:

- Влиять на книгу,

- Привлекать или отталкивать других участников,

- Вызывать нелинейный проскальзывание.

Бэктест предполагает, что вы — чистый поставщик ликвидности (price taker), без влияния на рынок.

Также он не моделирует лимиты скорости (rate limits), ошибки API, отказ ордеров, паузы, тайм-ауты, повторные подключения или пропуски сигналов из-за занятости бота.

Бэктест очень полезен для определения диапазона хороших параметров, но не даёт 100% гарантии, так как некоторые эффекты реального мира не моделируются.

Инфраструктура

Планирую запускать бота на Raspberry Pi, чтобы не нагружать основной компьютер и обеспечить работу 24/7.

Но есть возможности для улучшения:

- Переписать на Rust вместо JavaScript — значительно повысит производительность и снизит задержки.

- Запуск собственного RPC-узла Polygon — ещё больше снизит задержки.

- Размещение на VPS, близком к серверам Polymarket — также уменьшит задержки.

Есть, вероятно, и другие оптимизации, которые я пока не обнаружил. Сейчас я учусь Rust, потому что он становится незаменимым языком в Web3-разработке.

#####