Заголовок: Hyperliquid на перекрёстке: Robinhood или экономика Nasdaq

Автор: @shaundadevens

Редактор: Peggy, BlockBeats

Примечание редактора: Когда объёмы сделок Hyperliquid приближаются к уровню традиционных бирж, действительно важным становится не только «размер объёма», но и то, на каком уровне рыночной структуры он выбирает находиться. В статье, опираясь на разделение «брокеры vs биржи» в традиционных финансах, анализируется, почему Hyperliquid сознательно выбирает позицию на рынке с низкими комиссиями, а также как Builder Codes, HIP-3, расширяя экосистему, создают долгосрическое давление на платформенные комиссии.

Путь Hyperliquid отражает основную проблему всей инфраструктуры криптовалютных торгов: после масштабирования, как правильно распределить прибыль.

Ниже — оригинальный текст:

Hyperliquid сейчас обрабатывает объёмы вечных контрактов, приближающиеся к уровню Nasdaq, но его структура доходов также демонстрирует черты «уровня Nasdaq».

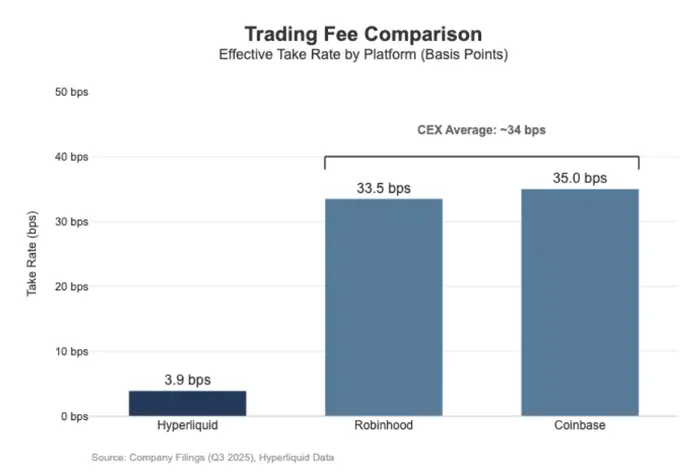

За последние 30 дней Hyperliquid ликвидировал номинальный объём вечных контрактов на сумму 205,6 млрд долларов (по квартальному годовому эквиваленту около 617 млрд долларов), при этом заработал всего 8,03 млн долларов комиссионных, что при этом составляет примерно 3,9 базисных пункта (bps).

Это означает, что модель монетизации Hyperliquid ближе к оптовой торговой площадке (wholesale execution venue), а не к платформе с высокими комиссиями для розничных трейдеров.

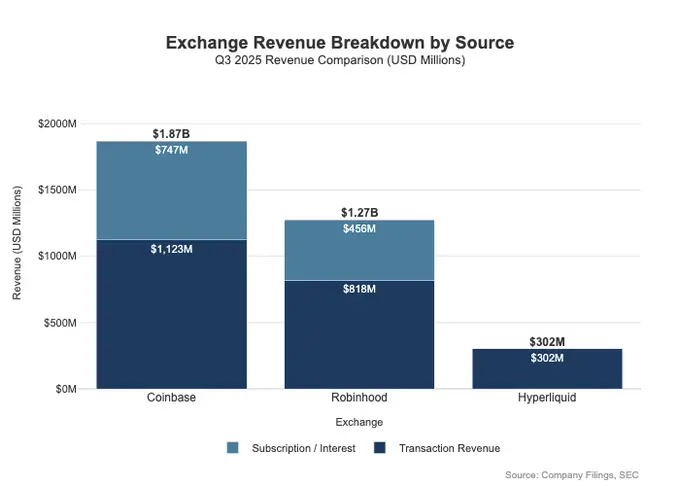

Для сравнения, Coinbase в третьем квартале 2025 года зафиксировала объём сделок в 295 млрд долларов, получив при этом 1,046 млрд долларов торговых доходов, что подразумевает скрытую комиссию примерно в 35,5 базисных пунктов.

Модель монетизации Robinhood в крипто-бизнесе схожа: его номинальный объём криптоактивов на 800 млрд долларов принёс 268 млн долларов торгового дохода, что подразумевает скрытую ставку примерно в 33,5 базисных пункта; одновременно, в третьем квартале 2025 года Robinhood зафиксировал номинальный объём торгов акциями на сумму 6470 млрд долларов.

В целом, Hyperliquid по объёмам уже входит в число ведущих инфраструктурных платформ, но по структуре комиссий и бизнес-модели больше похож на низкоскоростной исполнительский уровень, ориентированный на профессиональных трейдеров, а не на розничных пользователей.

Разрыв проявляется не только в уровне комиссий, но и в широте возможностей монетизации. Розничные платформы зачастую могут одновременно зарабатывать на нескольких «интерфейсах» дохода. В третьем квартале 2025 года Robinhood получил 730 млн долларов торговых доходов, а также 456 млн долларов чистых процентов и 88 млн долларов прочих доходов (в основном от подписки Gold).

В отличие от этого, Hyperliquid в настоящее время значительно больше зависит от торговых комиссий, которые структурно сжаты в рамках однозначных базисных пунктов на протоколе. Это означает, что модель доходов Hyperliquid более концентрирована, однородна и ближе к инфраструктуре с низкими комиссиями и высокой оборачиваемостью, а не к розничной платформе с многопродуктовым глубоким монетизационным потенциалом.

Это в основном можно объяснить различиями в позиционировании: Coinbase и Robinhood — это брокеры / дистрибьюторы, использующие баланс активов и подписки для многослойной монетизации; тогда как Hyperliquid ближе к бирже. В традиционной финансовой структуре прибыльные потоки изначально делятся между этими двумя уровнями.

Модель «Брокер-дилер» vs «Биржа»

В традиционных финансах (TradFi) ключевым разделением является граница между дистрибуционным уровнем (распределение) и рыночным уровнем (the market).

Платформы типа Robinhood и Coinbase, находящиеся на дистрибуционном уровне, способны захватывать высокую маржу за счёт доходов с интерфейса, а такие биржи, как Nasdaq, — на рыночном уровне, где их ценовая власть структурно ограничена, а услуги исполнения конкурируют в условиях, приближающихся к товарным.

Брокеры / дилеры = дистрибуционные возможности + баланс активов

Брокеры управляют отношениями с клиентами. Большинство пользователей не подключаются напрямую к Nasdaq, а заходят через брокеров. Брокеры отвечают за открытие счетов, хранение активов, маржу и управление рисками, поддержку клиентов, налоговые документы и т. д., а затем маршрутизируют ордера на конкретные торговые площадки.

Именно эта «право собственности на отношения» позволяет брокерам зарабатывать на множественных потоках вне сделок:

- Балансы и активы: арбитраж по наличности, кредитование маржи, заимствование ценных бумаг

- Упаковка продуктов: подписки, функциональные пакеты, дебетовые карты / инвестиционные консультации

- Экономика маршрутизации: контроль за потоками ордеров, внедрение платежных или доходных механизмов в цепочку маршрутизации

Именно поэтому брокеры зачастую зарабатывают больше, чем торговые площадки: прибыльный пул по-настоящему сосредоточен в «дистрибуции + балансах».

Биржа = сопоставление + правила + инфраструктура, ограниченные комиссии

Биржи управляют самой торговой площадкой: механизмом сопоставления, рыночными правилами, гарантированным исполнением и инфраструктурным соединением. Основные источники дохода:

- Торговые комиссии (в условиях высокой ликвидности постоянно снижаются)

- Реферальные / стимулы ликвидности (часто для привлечения ликвидности, часть номинальных ставок возвращается маркет-мейкерам)

- Рыночные данные, сетевое соединение и размещение серверов

- Листинговые сборы и лицензии на индексы

Механизм маршрутизации Robinhood ясно демонстрирует эту структуру: отношения с клиентами удерживаются брокером (Robinhood Securities), ордера маршрутизируются на сторонние рынки, а экономические выгоды распределяются по цепочке.

Источником высокой маржи является дистрибуционный уровень, который контролирует привлечение клиентов, отношения с пользователями и все связанные с исполнением потоки доходов (плата за поток ордеров, маржа, заимствование ценных бумаг, подписки).

Сам Nasdaq находится на уровне с низкой маржой (thin-margin). Его продукты — это в основном высоко товаризированные возможности исполнения и доступ к очередям, а ценовая власть строго ограничена механизмами.

Причина в том, что для привлечения ликвидности торговые площадки вынуждены возвращать значительную часть номинальных сборов в виде маркет-мейкерских рефандов (maker rebate); регуляторы устанавливают лимиты на сборы за доступ (access fee), ограничивая возможные доходы; а высокая гибкость маршрутизации ордеров позволяет быстро переключать активы между разными площадками, что мешает любой из них повышать цены.

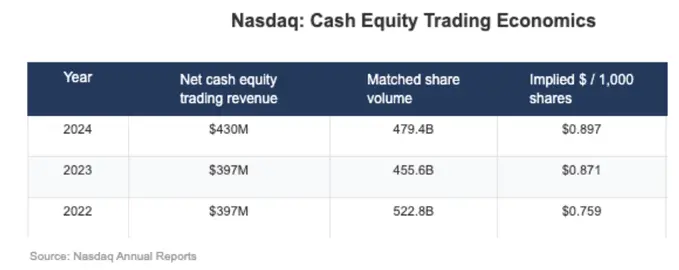

Финансовые показатели Nasdaq показывают это очень наглядно: их чистая прибыль с реальных сделок с акциями обычно составляет лишь доли цента за акцию. Это прямое отражение структурного сжатия прибыли рыночных бирж.

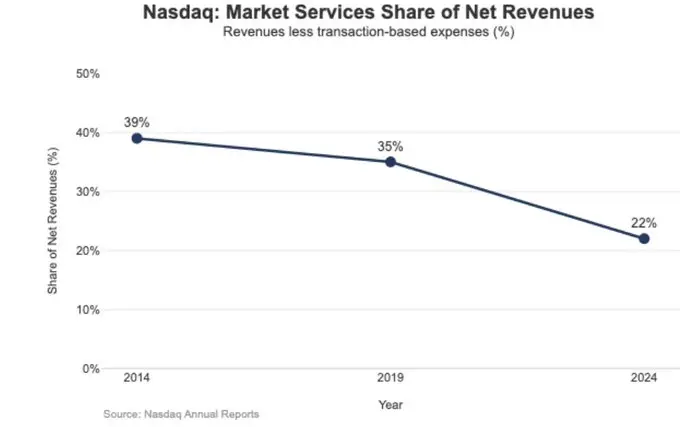

Эта низкая маржа влечёт за собой стратегические последствия, которые явно проявляются в изменениях в структуре доходов Nasdaq.

В 2024 году доходы Nasdaq от Market Services (рынковых услуг) составили 1,02 млрд долларов, что составляет 22% от общего дохода в 4,649 млрд долларов; в 2014 году этот показатель был 39,4%, а в 2019 — около 35%.

Эта тенденция к снижению совпадает с переходом Nasdaq от сильно зависимой от рыночных колебаний, прибыльной в исполнении деятельности к более регулярным и предсказуемым сегментам — программному обеспечению и данным. Иными словами, структурное ограничение прибыли на уровне биржи стимулирует Nasdaq постепенно смещать фокус роста с «сопоставления и исполнения» на «технологии, данные и сервисы».

Hyperliquid как «рыночный уровень»

Эффективная комиссия около 4 базисных пунктов (bps), что полностью соответствует выбранной им позиции на рыночном уровне (market layer). Он строит «на блокчейне» инфраструктуру типа Nasdaq:

с высокой пропускной способностью, системой сопоставления, маржой и клирингом, использующими модель maker / taker и маркет-мейкерские рефанды, — с целью максимизации качества исполнения и совместного использования ликвидности, а не для многослойной монетизации розничных пользователей.

Иными словами, дизайн Hyperliquid сосредоточен не на подписках, балансах или дистрибуции, а на предоставлении товаризированных, но максимально эффективных возможностей исполнения и расчетов — что является типичной чертой рыночного уровня и объясняет его низкую структуру комиссий.

Это проявляется в двух типичных для традиционных финансов структурных разделениях, которые большинство крипто-платформ пока не реализовали:

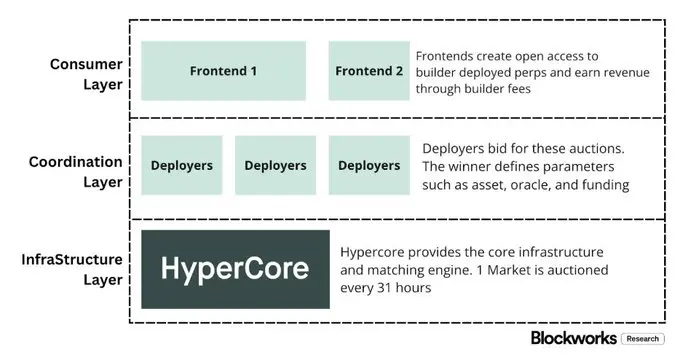

Первое — это безлицензионный дистрибуционный слой (Builder Codes).

Builder Codes позволяют сторонним интерфейсам строиться на ядре торговой платформы и самостоятельно зарабатывать. Комиссия Builder установлена с ясным лимитом: максимум 0,1% (10 бп) для вечных контрактов, максимум 1% для спотовых, при этом комиссия может устанавливаться на уровне отдельного ордера.

Этот механизм создает конкурентный рынок дистрибуции, а не монополию одного официального приложения на вход и монетизацию.

Второе — это безлицензионный уровень листинга / продуктов (HIP-3).

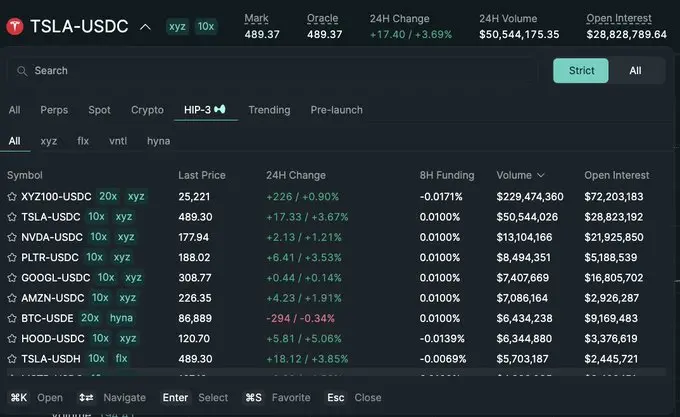

В традиционных финансах биржи обычно контролируют одобрение листинга и создание продуктов. HIP-3 выводит эти функции за пределы: разработчики могут запускать вечные контракты, наследующие механизмы сопоставления HyperCore и API, а определение и управление рынком — на их ответственности.

В экономической структуре HIP-3 четко прописывает распределение доходов между биржей и создателями продуктов: разработчики спотовых и HIP-3 вечных контрактов могут сохранять до 50% комиссии за торговлю своими активами.

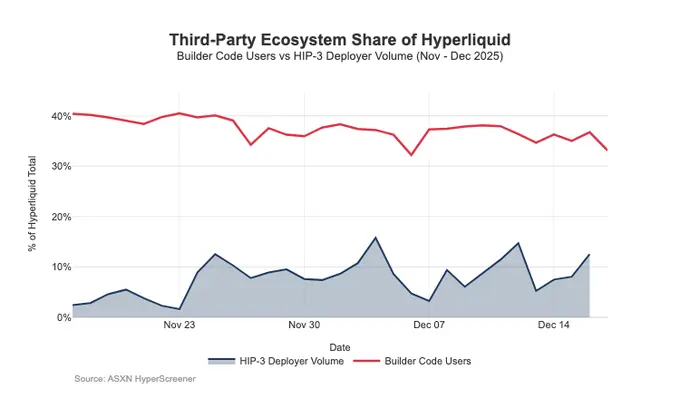

Builder Codes уже показывают эффективность на дистрибуционном уровне: по состоянию на середину декабря около трети пользователей не торгуют через нативный интерфейс, а используют сторонние фронтенды.

Проблема в том, что эта структура, благоприятная для расширения дистрибуции, сама по себе создает постоянное давление на комиссии на уровне биржи:

- Ценообразование сжимается.

Несколько фронтендов одновременно продают один и тот же базовый ликвидный слой, конкуренция естественно приводит к снижению совокупных издержек; при этом комиссии Builder могут гибко регулироваться на уровне ордера, дополнительно снижая цену.

- Потеря возможностей монетизации.

Фронтенды контролируют открытие счетов, упаковку продуктов, подписки и весь торговый рабочий процесс, захватывая высокомаржинальные потоки брокеров; Hyperliquid же может оставить только более тонкую комиссию биржи.

- Стратегические риски маршрутизации.

Если фронтенд превратится в полноценного межбиржевого маршрутизатора, Hyperliquid рискует попасть в конкуренцию оптовых исполнителей, вынужденный снижать комиссии или повышать рефанды, чтобы удержать поток ордеров.

В целом, Hyperliquid сознательно выбирает позицию на рынке с низкими доходами (через HIP-3 и Builder Codes), одновременно позволяя высокомаржиненному брокерскому уровню расти сверху.

Если фронтенды Builder продолжат расширяться, они всё больше будут определять ценовую структуру для пользователей, контролировать удержание и монетизацию, а также получать рыночную власть при маршрутизации, создавая долгосрическое давление на комиссии Hyperliquid.

Защита дистрибуционных прав и внедрение нефондовых источников дохода

Самый очевидный риск — товаризация.

Если сторонние фронтенды смогут долгое время удерживать цены ниже нативного интерфейса и даже в итоге реализовать межбиржевую маршрутизацию, Hyperliquid рискует перейти в модель оптового исполнения.

Недавние изменения в дизайне показывают, что Hyperliquid пытается избежать этого сценария, одновременно расширяя новые источники дохода.

Защита дистрибуции: сохранение конкурентоспособности нативного фронтенда

Ранее предложенная схема скидок за залог, позволяющая Builder получать до 40% скидки на комиссию, фактически дает сторонним фронтендам структурно более дешевый путь по сравнению с нативным интерфейсом Hyperliquid. Отмена этой схемы фактически отменяет прямую субсидию «снижения цен» для внешней дистрибуции.

В то же время, изначально HIP-3 позиционировался как преимущественно дистрибуционный продукт, не отображаемый в основном фронтенде; однако сейчас эти рынки уже начинают показываться в нативном интерфейсе Hyperliquid с жесткими стандартами листинга.

Этот сигнал очень четкий: Hyperliquid по-прежнему сохраняет в Builder слой без лицензии, но не за счет ущерба своим ключевым дистрибуционным правам.

USDH: переход от монетарной монетизации к «капитальному» (float) доходу

Запуск USDH направлен на возвращение прибыли от резервов стабильных монет, которая ранее уходила за пределы системы. Его структура — разделение прибыли 50/50: 50% — Hyperliquid, 50% — на развитие экосистемы USDH. Также, предоставляя скидки на торговые сборы по USDH, Hyperliquid дополнительно усиливает этот вектор: он готов идти на уступки по экономике отдельной сделки, чтобы получить более крупный, более привязанный к балансовым остаткам и более устойчивый источник дохода.

По сути, это вводит в протокол аналог дохода в виде аннуитета, рост которого зависит от масштабов базы валюты, а не только от номинальных объёмов сделок.

Портфельный маржинал (Portfolio Margin): внедрение модели финансирования, аналогичной у ведущих брокеров

Портфельный маржинал объединяет маржу по спотам и вечным контрактам, позволяя взаимно компенсировать разные позиции, и вводит встроенный цикл заимствований.

Hyperliquid оставляет за заемщиками 10% процентов по займам, что делает экономику протокола всё более зависимой от уровня кредитного плеча и ставок, а не только от объёмов. Это ближе к модели доходов брокеров / prime, а не чистых бирж.

Путь Hyperliquid к «брокерской» модели экономики

На уровне пропускной способности Hyperliquid уже достиг уровня первоклассных торговых площадок; однако в части монетизации он всё еще похож на рыночный уровень: очень большие номинальные объёмы сделок при эффективных комиссиях в одни цифры базисных пунктов. Разрыв с Coinbase и Robinhood — структурный.

Розничные платформы находятся на брокерском уровне, управляют отношениями с пользователями и балансами, могут одновременно монетизировать несколько потоков прибыли (финансирование, свободные наличные, подписки); тогда как чистые биржи продают услуги исполнения, и в условиях конкуренции ликвидности и маршрутизации исполнение естественно становится товаром, а чистая прибыль — постоянно сжимается. Nasdaq — яркий пример этого структурного ограничения в TradFi.

На ранних этапах Hyperliquid явно ориентировался на прототип биржи. Разделяя дистрибуционный слой (Builder Codes) и слой создания продуктов (HIP-3), он ускоряет расширение экосистемы и охват рынка; однако цена этого — возможность внешних участников в будущем задавать цены и маршрутизировать между площадками, что может привести к сжатию экономики до уровня низкомаржинальной оптовой торговли.

Тем не менее, недавние действия показывают сознательный сдвиг: при сохранении преимуществ единого исполнения и клиринга, он защищает дистрибуционные права и расширяет источники дохода за счет «по остаткам» и прибыли, привязанной к балансовым остаткам.

Конкретно: протокол больше не готов субсидировать внешние фронтенды, делая их дешевле нативного UI; HIP-3 становится более нативным; вводится доходность, основанная на балансовых активах.

USDH возвращает резервные доходы в экосистему (50/50 и скидки на рынки USDH); портфельный маржинал через 10% сбор за проценты по займам вводит модель финансирования.

В целом, Hyperliquid движется к гибридной модели: на базе исполнения строится защита дистрибуции и балансных доходов. Это снижает риск застревания в низком базисе оптовых торговых площадок и одновременно позволяет, не жертвуя преимуществами единого исполнения и клиринга, приближаться к доходной модели брокера.

К 2026 году остаётся вопрос: сможет ли Hyperliquid, не разрушая свою «аутсорсинговую» модель, дальше развиваться в сторону брокерской экономики? USDH — самый очевидный индикатор: при объёме около 1 миллиарда долларов, когда протокол не контролирует дистрибуцию, расширение за счет аутсорсинга кажется медленным. Очевидный альтернативный путь — это автоматическая конвертация примерно 4 миллиардов долларов USDC в нативные стейблкоины (например, автоматическая конвертация Binance BUSD).

Если Hyperliquid действительно захочет получить прибыльный пул брокера, ему, возможно, потребуется вести себя как брокер: усилить контроль, более тесно интегрировать нативные продукты и четче определить границы конкуренции с экосистемой по дистрибуции и балансам.