28 июля, после многодневных слухов, BNB казначейство “Ортодоксальная армия” в конечном итоге досталось небольшой компании по производству никотиновых электронных сигарет под названием VAPE — эта ранее имеющая рыночную капитализацию менее 10 миллионов долларов компания неожиданно стала счастливчиком, выбранным лично богатейшим китайцем.

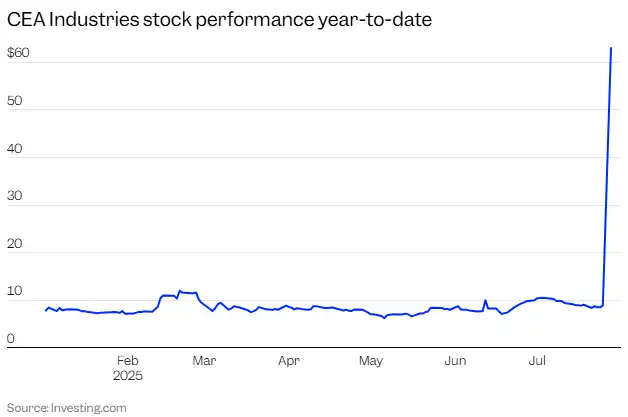

Сообщения о предстоящих событиях привели к тому, что акции компании накануне выросли более чем на 1800%. После открытия рынка цена акций поднялась с пятничной закрытой цены 8.88 долларов до внутридневного максимума 82.88 долларов.

По информации осведомленных источников, инвестиционная команда Binance начала работу по приобретению оболочки компании и подготовке частного финансирования для проекта BNB Treasury еще в начале июля. Другой осведомленный источник сообщил, что для предотвращения риска “мышиной ямы” до окончательной реализации проекта команда одновременно приобрела несколько мелких оболочек компаний на американском рынке акций, и только в последний момент была выбрана окончательная цель – VAPE.

За этой аномалией в котировках акций стоит соглашение о частном размещении PIPE — на сумму до 500 миллионов долларов, которое совместно возглавляют 10X Capital и YZi Labs, с намерением сделать VAPE крупнейшей публичной компанией по управлению активами BNB в мире.

Это не безумие розничных инвесторов, а структурированный и тщательно спроектированный капитальный эксперимент — новая арбитражная стратегия о «соблюдении требований при владении BNB + премии к оценке публичной компании», а также возможное прорывное событие параллельного повествования экосистемы Binance.

VAPE, эта изначально никому не известная компания, сейчас запоминается более широкими капиталами как ключевая переменная в нарративе «BNB 财库».

Разбор пути управления финансами BNB: от оболочки до оценки рычагов

28 июля VAPE (ранее CEA Industries) официально объявила о проведении PIPE частного размещения, которое возглавляют 10X Capital и YZi Labs. Начальный объем финансирования составляет 500 миллионов долларов, включая 400 миллионов наличными и 100 миллионов долларов в криптоактивах. Кроме того, если все дополнительные варранты будут использованы, общий объем финансирования может быть увеличен до 1.25 миллиарда долларов.

Это финансирование не только впечатляющего объема, но и с четким позиционированием: VAPE хочет создать крупнейшую в мире публичную компанию по управлению активами BNB, вывести BNB на капиталовложенческий рынок, чтобы привлечь легальные инвестиции в экосистему BNB Chain через модель распределения активов.

Это также означает, что VAPE больше не является поставщиком аппаратного обеспечения или розничной торговли, а трансформировался в финансовую платформу, сосредоточенную на BNB, интегрируя стоимость BNB и механизмы доходности в капитальную структуру публичной компании.

После завершения финансирования PIPE, VAPE будет управляться ключевой командой с опытом в институциональных и цифровых активах — Дэвид Намдар (соучредитель Galaxy Digital, в настоящее время высокопоставленный сотрудник 10X Capital) займет должность CEO; Рассел Рид (бывший главный инвестиционный директор CalPERS, в настоящее время CIO 10X Capital) станет CIO; Саад Наджа (опытный оператор с фоном в Kraken и Exinity) также присоединится к исполнительной команде компании.

Одновременно 10X Capital будет выступать в качестве управляющего активами казны BNB, отвечая за структурное проектирование, капитальные операции и реализацию последующих стратегий; в то время как YZi Labs предоставит стратегическую поддержку, способствуя успешному проведению PIPE размещения. Более 140 институциональных и криптофондов (таких как Pantera Capital, Blockchain.com, GSR, Arrington и др.) участвуют в этом финансировании, формируя мощную капитализацию.

Ритм BlockBeats разбирает это объявление о VAPE, средства от финансирования будут использованы для создания долгосрочной стратегии централизованного BNB капитала. В течение следующих 12–24 месяцев VAPE будет строить первоначальную позицию по BNB и масштабировать накопление через такие методы, как выпуск ATM (At-The-Market); рассматривая участие в механизмах стейкинга BNB, кредитования, доходов DeFi и др., чтобы получить структурированные доходы, в то же время установив консервативную рамку риска.

Эта бизнес-модель аналогична модели BTC-казны MicroStrategy, но сосредоточена на BNB с более сильным экологическим применением, дополняя логику увеличения стоимости держания токенов стратегией получения дохода, что позволяет обеспечить денежный поток и пространство для премии.

После завершения PIPE, VAPE станет одной из крупнейших публичных компаний, предоставляющих единственный доступ к Layer-1 блокчейну.

Проще говоря, конечная форма этого раунда финансирования заключается в том, что эта компания получила «криптоарсенал» стоимостью 1,25 миллиарда долларов для покупки BNB. В сравнении, SharpLink (SBET), как одна из первых компаний, поставивших на концепцию ETH казначейства, за все время собрала всего 525 миллионов долларов.

После реализации сделки: как будет двигаться цена акций?

После подписания PIPE VAPE объявила, что финансирование ожидается к 31 июля 2025 года. В это время средства будут зачислены, а обновленная стратегия управления финансами компании также вступит в силу. Согласно объявлению, обыкновенные акции компании продолжат торговаться на капитализационном рынке Nasdaq, тикер останется «VAPE».

Суть финансирования PIPE заключается в «продаже акций с дисконтом в обмен на средства» в рамках целевого увеличения капитала. Проще говоря, компания «продает акции со скидкой» определенным инвесторам, получая крупную сумму средств. Основной объем финансирования VAPE составляет 500 миллионов долларов, из которых 400 миллионов — наличные, что означает, что оставшиеся 100 миллионов — это активы BNB. Также предусмотрен механизм опционов на акции на сумму до 1,25 миллиарда долларов. Проще говоря, компания выпустит большое количество новых акций и опционов, которые будут переданы инвесторам PIPE.

Это приведет к двум структурным последствиям: доля акций существующих акционеров будет размыта. Если рассматривать полностью разводненный расчет, доля голосов и доходов старых акционеров значительно снизится; структура капитала компании усложнится. Опционные сертификаты, привязанные к условиям блокировки, механизмы поэтапного исполнения и т.д. сделают оценку компании на капитализованном рынке более склонной к «структурной модели», а не к фундаментальной модели.

С завершением размещения PIPE структура акционерного капитала VAPE изменится с «контрольной» на «обращающуюся», особенно после исполнения опционов на акции, что приведет к многократному увеличению свободного оборотного капитала компании.

Этот момент особенно ярко проявляется в условиях PIPE VAPE: в этой сделке предусмотрен механизм с большой долей опционов на акции, который позволяет инвесторам в определенные сроки приобретать новые акции компании по цене ниже рыночной, что представляет собой типичную структуру арбитража комбинации опционов + распределения.

Источник изображения: crypto-economy

Конкретно, такие варранты обычно имеют несколько характеристик: очень низкая цена: значительно ниже рыночной цены акций, создавая потенциальное арбитражное пространство; поэтапное освобождение: некоторые варранты разблокируются сразу после завершения финансирования, остальные имеют механизмы, такие как срабатывание по цене, временное скольжение и т.д.; возможное динамическое выполнение по рыночной цене: когда цена акций превышает определённый порог (например, цена PIPE 2-3 раза), это может привести к принудительному исполнению или ускорению условий конверсии.

В такой структуре поведение акций VAPE определяется не только фундаментальными факторами, но и поведением инвесторов PIPE. Как только оценка отклоняется от уровня реальных активов, такая структура создает сильный мотив для кэширования, что, в свою очередь, становится источником ликвидностного шока.

Так что, применяя это к уровню акций, действительно ли это приведет к росту или падению?

Мы, основываясь на имеющихся примерах PIPE, проведем анализ VAPE. Эта структурная игра в целом имеет три этапа:

Этап 1: Этап ожиданий (произошел)

После публикации объявления PIPE 28 июля цена акций VAPE взлетела на 800% в преддверии торгов, поднявшись с 8,88 долларов до диапазона 80 долларов, что привело к нескольким остановкам торгов. В этот момент рынок еще не обращал внимания на фундаментальные показатели, а только основывался на ожиданиях, изложенных в объявлении, что создало сильные спекулятивные настроения.

Из-за того, что финансирование еще не поступило, варранты не разблокированы, рынок находится в структуре «низкая ликвидность, высокий эмоциональный фон, отсутствие предложения», цена акций чрезвычайно чувствительна к ожиданиям.

Второй этап: Этап освобождения структуры (после завершения сделки)

Ожидается, что после завершения сделки 31 июля средства будут доступны, и некоторые инвесторы PIPE получат первоначальные акции и передаваемые варранты.

В этот момент рынок входит в тонкий диапазон: если цена акций сохранится на высоком уровне, держатели опционов могут выбрать быстрое исполнение для получения наличных, что приведет к ценовому давлению; если рынок потеряет доверие к модели казначейства, ранние арбитражники немедленно покинут рынок; если компания раскроет информацию о том, что не успела сформировать позицию по BNB, это также ослабит ожидания по «привязке NAV на блокчейне».

На этом этапе волатильность значительно возросла, и ценообразование перешло от “привязки к стоимости” к “финансовому поведению”.

Третий этап: запуск регрессии оценки или вторичного повествования

Если BNB будет демонстрировать сильные тенденции, и компания опубликует детали доходов на блокчейне, рынок может вновь сосредоточиться на модели «Crypto NAV+», что приведет к повторному росту оценок; если рыночное настроение охладится или сторона PIPE продолжит реализовывать активы, акции компании вернутся к центральной стоимости активов или войдут в зону ликвидности.

Это также ключевая стадия, на которой большинство проектов PIPE в конечном итоге идут к дифференциации — некоторые переходят к логике долгосрочной торговли на вторичном рынке, в то время как другие становятся одноразовыми случаями «рассказали историю, деньги вышли».

Рост, возможно, вызван структурным дефицитом; падение же часто начинается с замедления ликвидности. Оба пути уже неоднократно проявлялись в других случаях PIPE. Таким образом, между ростом и падением на самом деле не стоит вопрос о ценностном суждении, а идет борьба за скорость освобождения ликвидности.

Выбор оболочной компании: Какие условия у VAPE?

Если проследить историю VAPE назад, мы увидим совершенно другую отправную точку.

VAPE является предшественником CEA Industries, компании, специализирующейся на инженерном оборудовании для внутреннего сельского хозяйства и систем контроля температуры для каннабиса. Ее дочерняя компания Surna в основном предоставляет услуги по LED-освещению, воздушной циркуляции, гидропонному оборудованию и др., клиентами которой в основном являются североамериканские производители каннабиса. Компания долгое время находится в состоянии “трех низких” - низкий рост, низкая прибыль, низкая рыночная капитализация.

Согласно данным StockAnalysis и TipRanks, к концу 2024 года годовой доход компании составит менее 6 миллионов долларов, а рыночная капитализация долгое время будет колебаться ниже 10 миллионов долларов, объем торгов акциями на американском рынке крайне низкий.

В 2024 году компания попытается впервые провести стратегическую трансформацию: приобрести канадскую сеть магазинов vape Fat Panda за 18 миллионов канадских долларов, которая владеет 33 магазинами и имеет годовой доход более 38 миллионов канадских долларов, а EBITDA составляет почти 21%. Это попытка перейти от «продавца оборудования» к «конечному ритейлу», что знаменует собой сближение VAPE с потребительским брендом.

Но этого недостаточно для поддержки переоценки стоимости компании.

Поэтому компания VAPE в прошлом не привлекала внимания и даже можно сказать, что она была «утопленником на капитальном рынке». Но именно эти критикуемые недостатки стали наиболее ценными чертами «оболочки компании» — достаточно маленькая оболочка; достаточно чистая структура акционерного капитала; ожидающее активации пространство рыночной капитализации; нарративный вакуум на крипторынке (открытая позиция BNB).

Что касается VAPE, еще предстоит выяснить, сможет ли он стать примером «MicroStrategy для BNB». Но можно с уверенностью сказать, что он больше не является той самой компанией по производству электронных сигарет, а превратился в программируемую оболочку, встроенную в капиталистическую игру — внешняя оболочка представляет собой компанию, зарегистрированную на американской фондовой бирже, внутреннее содержание — структурированные финансовые инструменты, а душа — это способность управлятьNarrative и эмоциями.

Контроль и основная команда: кто управляет этим финансированием?

В этой трансформационной эксперименте «обмен активов на оценку» роль VAPE заключается в том, что он является финансовым инструментом, а не операционной сущностью. Настоящими двигателями этой трансформации является команда трейдеров, сосредоточенная на структуре капитала — смешанная группа с финансовым и криптовалютным фоном, чья цель заключается не только в проведении одного раунда финансирования, но и в создании самосогласованного замкнутого цикла оценки: от первичного размещения до создания активов на блокчейне и далее до раскрытия нарратива на вторичном рынке.

После подписания PIPE фактическая логика контроля компании изменилась. Исходная управленческая команда состояла в основном из специалистов с опытом в промышленности и розничной торговле и не обладала возможностями для управления финансовыми ресурсами на блокчейне и структурированием активов. Реальная контрольная власть постепенно переместилась к ведущим финансистам — 10X Capital и YZi Labs.

10X Capital: ведущий институт PIPE, который на протяжении длительного времени сосредоточен на слияниях и поглощениях SPAC, арбитраже капитала и структурированных сделках, является典型ным «плечевым капиталистом». С 2023 года эта команда пыталась расширить модель MSTR на ETH, SOL и даже на рынок LSD, и данная ставка на BNB явно намерена воспроизвести структуру казначейства MicroStrategy + сложного процента.

YZi Labs: стратегический консультант в этой сделке, который широко считается имеющим фактическую связь с фондом семьи CZ и являющимся ключевым за кулисами, способствующим капитализации BNB и превращению в публичную компанию. Поддержка этой организации почти рассматривается как явная поддержка лагеря Binance. В проекте VAPE она принимала участие в раннем отборе оболочек, помогала продвигать темп медийного освещения и совместно с некоторыми инвесторами и командой маркетмейкеров разработала нарративную стратегию «создание позиции — освещение — вывод оценки».

Главной особенностью этой структуры капитала является то, что VAPE больше не является создателем самой ценности, а стал посреднической платформой для высвобождения ценности. 10X Capital предоставляет структуру и ритм, YZi Labs предлагает нарратив и каналы, в то время как BNB встроен в эту систему как базовый актив. Все три элемента совместно завершили замкнутый цикл от стороны активов до стороны рынка.

Существует ли эта история, в конечном итоге зависит от того, сможет ли ликвидироваться позиция на блокчейне и сможет ли рынок сохранить уверенность. А для большинства розничных инвесторов и наблюдателей появление VAPE — это не конец, а скорее прелюдия к ускоренному приходу эпохи «структурной арбитража».

Источник изображения: bankless

Эпилог

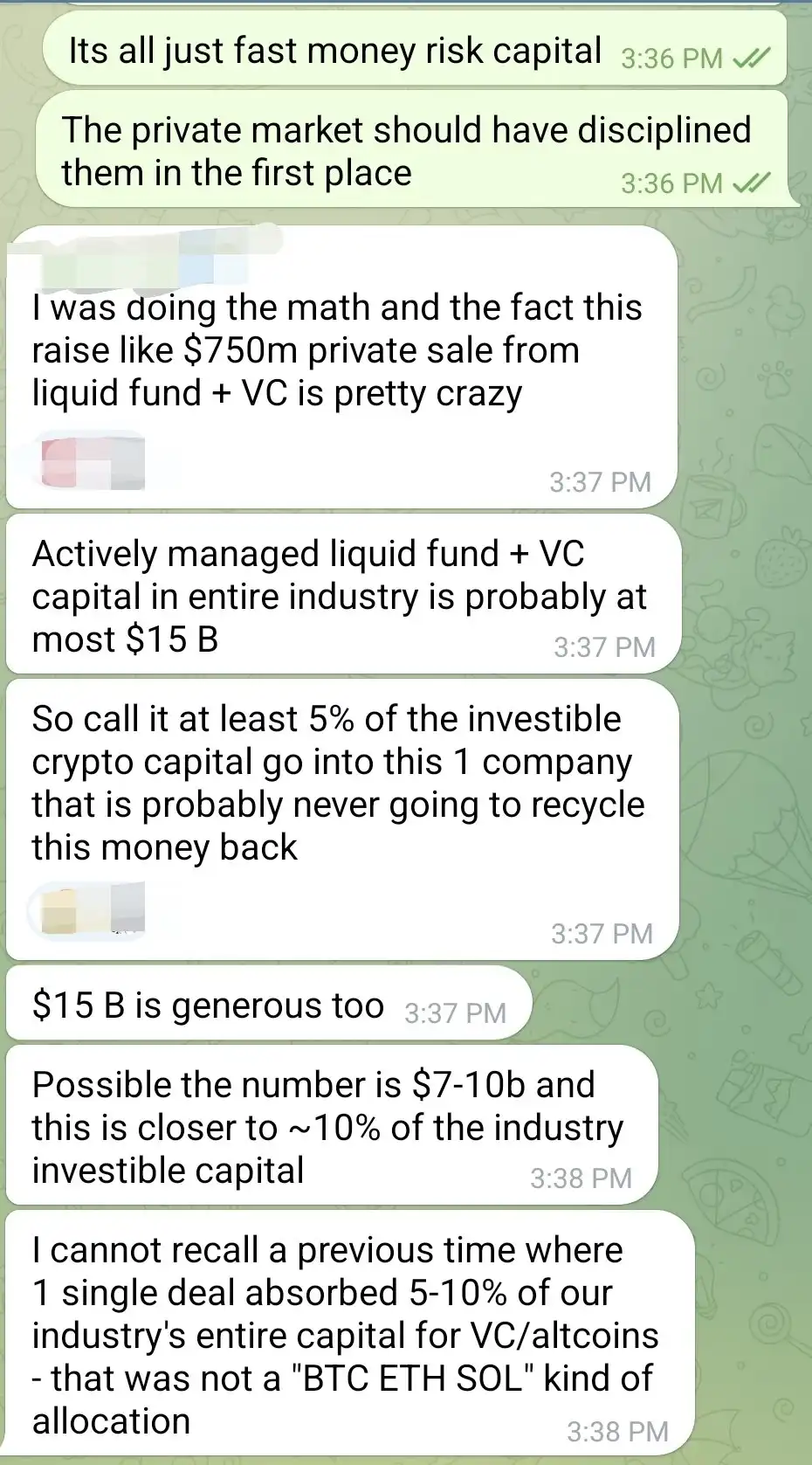

В одном из разговоров инвесторов, распространившихся в Telegram, кто-то подсчитал: активный капитал, который может быть использован венчурными капиталистами и ликвидными фондами в криптоиндустрии, вероятно, составляет всего 7–15 миллиардов долларов. В то время как в текущем раунде PIPE VAPE ожидает финансирования в размере до 1,25 миллиарда долларов, в экстремальном случае это будет означать отток около 5–10% инвестируемого капитала в индустрии.

«Я никогда не видел проект, не относящийся к BTC / ETH / SOL, который бы за одну сделку забирал столько средств», — сказал он. «И эта компания, вероятно, никогда не вернет эти деньги в индустрию.»

Это не только проблема слишком высокой концентрации средств, но и означает, что: изначально напряженная ликвидность криптоиндустрии теперь «высасывается» неподтвержденной моделью.

На бычьем рынке ликвидность должна была использоваться для активизации многообразных инноваций, предоставления гибкости ранним проектам в области DeFi, платежей, инфраструктуры и т. д. Однако сегодня эти средства сосредоточены на «истории-оболочке», основанной на вложениях в структуру PIPE и спекуляциях с оболочками. Если VAPE будет успешным, это, безусловно, приведет к созданию большего количества криптовалютных версий MicroStrategy; но в случае неудачи это может стать типичным примером неэффективного распределения ресурсов в отрасли.

Капитал может писать нарратив, а также создавать пузыри. На пересечении криптофинансов все выглядит как победа структурного арбитража, пока в какой-то момент ликвидность полностью не иссякнет, и только тогда станет ясно, есть ли «способности к самофинансированию».