Título original: O halving do Bitcoin pode ser otimista – mas os retornos diminuíram a cada ciclo

Autor original: David Canellis

Compilação original: Mary Liu, BitpushNews

A atual ascensão do Bitcoin ocorre em meio a uma combinação de duas narrativas otimistas: a redução pela metade reduzirá a nova oferta pela metade em menos de oito semanas, enquanto os ETFs à vista já estão acumulando Bitcoin mais rápido do que podem ser extraídos.

Além da nova demanda por ETFs à vista, o halving é frequentemente visto como um catalisador para um aumento significativo no preço do Bitcoin.

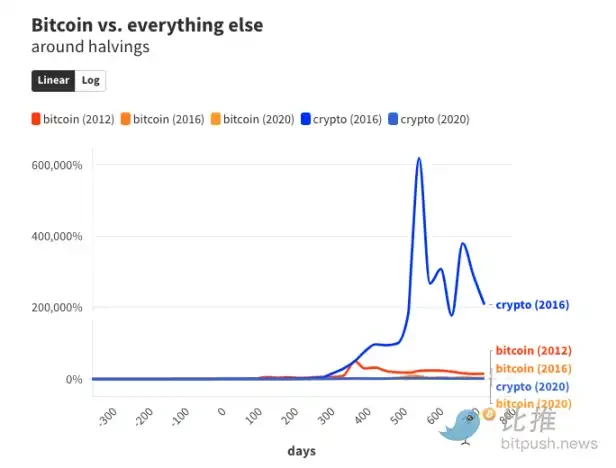

Mas nos últimos dois ciclos, foram as criptomoedas, e não o Bitcoin, que mais se beneficiaram. No ano anterior a cada halving anterior, o pico de recuperação do Bitcoin foi:

· Crescimento de 50.000% um ano após o halving de 2012.

· Um aumento de 8.500% em quase um ano e meio após o halving de 2016.

· 1.000% um ano e meio após o halving de 2020.

Uma descoberta interessante para quem tem mentalidade matemática é que o aumento pós-halving do Bitcoin é aproximadamente o número do período anterior dividido por 6 a 8 (50.000% / 8.500%; 8.500% / 1.000%). Se a história se repetir, o pico de ganho do Bitcoin desta vez será inferior a 170% – e ele já alcançou a maior parte de seus ganhos.

Tudo isso é compreensível considerando que a capitalização de mercado do Bitcoin ultrapassou US$ 1 trilhão. Não há como o preço do Bitcoin subir 500 vezes em dois anos como aconteceu em 2012, quando sua capitalização de mercado era inferior a US$ 200 milhões.

O Bitcoin (BTC) atualmente representa cerca de metade de todo o mercado de criptomoedas, mas existem dezenas de milhares de outras criptomoedas e, no geral, elas tendem a acompanhar as maiores altas do Bitcoin.

Na verdade, outros tokens além do Bitcoin sempre tiveram a ganhar mais com a corrida altista do Bitcoin. No ano anterior ao halving de 2016, o valor total das criptomoedas, excluindo o Bitcoin, era de US$ 64,9 milhões.

Um ano após o halving, no auge do mercado altista de 2017-2018, esse número cresceu mais de 6.000 vezes, para US$ 421 bilhões, em grande parte devido ao aumento do XRP, Ethereum e Bitcoin Cash.

Da mesma forma, no último ciclo de criptomoedas (2019-2021), outras criptomoedas além do Bitcoin foram avaliadas em US$ 71,6 bilhões no ano anterior ao halving de 2020.

Um ano e meio depois, quando o Bitcoin estava perto do seu máximo histórico, todas as outras criptomoedas valiam 1,7 biliões de dólares – um crescimento de mais de 2.000%, ultrapassando a taxa de crescimento de 1.000% do Bitcoin.

O ciclo de quatro anos não é exclusivo do Bitcoin

Este artigo enfatiza mais uma vez que o tamanho da amostra de três metades é muito pequeno para fazer qualquer análise significativa.

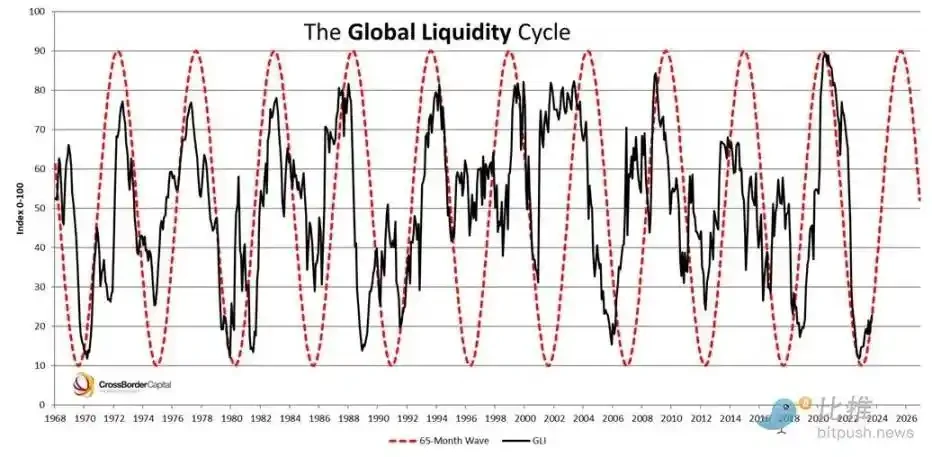

Um tamanho de amostra tão pequeno significa que outros fatores além do halving também podem desempenhar um papel na formação do ciclo de mercado aparentemente regular de quatro anos do Bitcoin.

O ciclo de liquidez global, que acompanha a quantidade de dinheiro que flui na economia global, pode estar mais estreitamente correlacionado com o aumento do Bitcoin do que com a redução para metade.

Acontece que a liquidez global também funciona num ciclo de quatro anos.

Tal como acontece com o halving, provar que uma onda de liquidez global causou o crescimento explosivo do Bitcoin ainda não é científico. É provavelmente um efeito misto dos dois: à medida que a liquidez global se aprofunda, a oferta diminui, transbordando para ativos especulativos como as criptomoedas. aumento da demanda.

Excluindo um dia de saídas líquidas de ETFs à vista na semana passada, os fundos Bitcoin apoiados fisicamente nos EUA compraram uma média de quase 6.350 Bitcoins (US$ 362 milhões) por dia de negociação.

Os mineradores de Bitcoin extraem em média 147 blocos por dia e são recompensados com 6,25 BTC (US$ 356.600) por cada bloco, que é como a rede distribui novas moedas.

Como resultado, os mineradores extraem menos de 920 Bitcoins (US$ 52,5 milhões) do blockchain todos os dias. Os fundos Bitcoin liderados pela BlackRock, Fidelity e Ark/21 Shares compraram quase seis vezes mais dinheiro em nome dos acionistas.

Muitos aspectos do mercado Bitcoin excedem a oferta de Bitcoin. Uma média de aproximadamente 35.000 BTC (US$ 2 bilhões) fluiu para as bolsas de criptomoedas todos os dias deste ano, indicando que as vendas potenciais de Bitcoin são 37 vezes maiores do que a quantidade extraída todos os dias.

Mesmo tendo em conta o recente aumento do preço do Bitcoin, se apenas uma fração dos mineiros de Bitcoin que enviam para as bolsas acabar por ser vendida, então, assumindo que há oferta suficiente para satisfazer a procura, o preço não se tornará imediatamente parabólico.

Ainda assim, com o halving se aproximando – esperado para 19 ou 20 de abril – é fácil ver como eles capturaram a imaginação de todo o mercado. Empresas cripto-nativas como Bitwise, Bitfinex e CoinShares tentaram desmistificá-las, assim como instituições financeiras como JPMorgan Chase e Standard Chartered.

Em um nível prático, o halving do Bitcoin mudará fundamentalmente a economia da mineração de Bitcoin, e a CoinShares espera que se o Bitcoin não ficar acima de US$ 40.000 (até agora, tudo bem), vários grandes operadores estarão em apuros.

O Standard Chartered tornou-se conhecido por suas ousadas previsões de preços de criptomoedas nos últimos anos e, ao mesmo tempo, ainda mantém sua meta de atingir US$ 100.000 por criptomoeda até o final do ano, em parte devido à extensão em que a redução pela metade pode afetar o preço das criptomoedas. A oferta e a procura inclinam-se para este último.

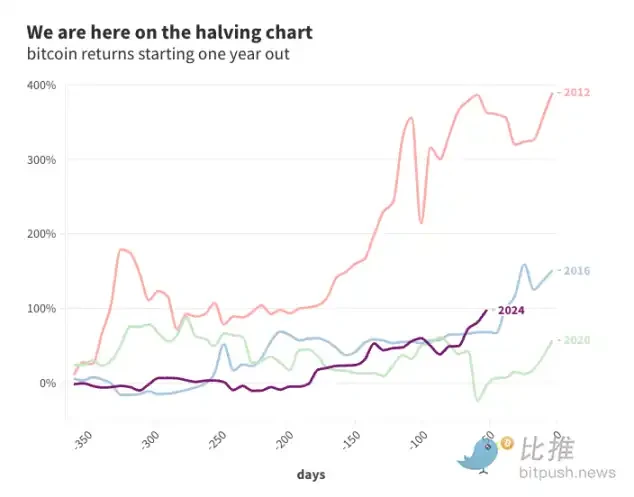

É fácil traçar o movimento do preço do Bitcoin após os halvings anteriores (houve apenas três, em 2012, 2016 e 2020). Afinal, a maior alta do Bitcoin atingiu o pico entre um ano e um ano e meio após o halving.

Além de provar que “o desempenho passado não é garantia de resultados futuros”, ninguém sabe por que desta vez será diferente.

Qualquer que seja o impacto que o halving tenha (ou não) sobre o preço, uma retrospectiva dos dados mostra que, apesar das injeções massivas de capital a cada quatro anos, o efeito cíclico no mercado de Bitcoin está enfraquecendo com o tempo.

Link original