Comprar Cripto

Pagar com

USD

Comprar e vender

HOT

Compre e venda criptomoedas através da Apple Pay, cartões, Google Pay, transferências bancárias e muito mais

P2P

0 Fees

Taxas zero, mais de 400 opções de pagamento e compra e venda fácil de criptomoedas

Cartão Gate

Cartão de pagamento de criptomoedas, que permite transações globais sem falhas.

Negociar

Básico

Negociação à Vista

Negoceie criptomoedas livremente

Margem

Aumente o seu lucro com a alavancagem

Conversão e negociação em blocos

0 Fees

Opere qualquer volume sem tarifas nem derrapagem

Tokens alavancados

Obtenha exposição a posições alavancadas de uma forma simples

Pré-mercado

Negoceie novos tokens antes de serem oficialmente listados

Futuros

Futuros

Centenas de contratos liquidados em USDT ou BTC

Opções

HOT

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Arranque dos futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para ganhar recompensas generosas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Earn

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Launchpad

Chegue cedo ao próximo grande projeto de tokens

Pontos Alpha

NEW

Negoceie ativos on-chain e desfrute de recompensas de airdrop!

Pontos de futuros

NEW

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Compre na baixa e venda na alta para obter lucros com as flutuações de preços

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Centro de Património VIP

A gestão personalizada do património potencia o crescimento dos seus ativos

Gestão de património privado

Gestão de ativos personalizada para aumentar os seus ativos digitais

Fundo Quant

A melhor equipa de gestão de ativos ajuda-o a lucrar sem complicações

Staking

Faça staking de criptomoedas para ganhar em produtos PoS

Alavancagem inteligente

NEW

Sem liquidação forçada antes do vencimento, ganhos alavancados sem preocupações

Cunhagem de GUSD

Utilize USDT/USDC para cunhar GUSD y obter rendimentos ao nível do Tesouro

Mais

PA Diário | a16z arrecada 15 bilhões de dólares em financiamento, com foco em investir em IA e criptomoedas; Meme coin “Eu estou chegando” atinge valor de mercado recorde

5h atrás

OKB 2026:Uma revolução definitiva do lado da oferta

9h atrás

Tópicos em destaque

Ver mais23.44K Popularidade

48.93K Popularidade

15.92K Popularidade

11.3K Popularidade

99.66K Popularidade

Fixar

Relatório de derivação do Q3: pontos de ancoragem e limites, compreender a estrutura da taxa de financiamento

Resumindo:

Com o crescimento explosivo de plataformas de derivados descentralizados como a Hyperliquid e o lançamento da negociação de taxas de financiamento da Pendle, o mercado de taxas de financiamento de criptomoedas está em constante evolução. Especificamente, duas forças estruturais podem ser atribuídas à dinâmica do mercado de taxas de financiamento, criando assim oportunidades de negociação previsíveis:

Comparado com a Binance e a Hyperliquid, a taxa de financiamento da BitMEX é a mais estável, atingindo o ponto de âncora de 0,01% mais vezes do que as outras exchanges. Em termos de volatilidade, o valor Beta do ETH é superior ao do BTC.

Para ter sucesso na negociação de taxas de financiamento, é necessário dominar a estrutura do mercado, e não o sentimento do mercado.

Introdução

Nove anos atrás, a BitMEX inventou os contratos perpétuos, mudando fundamentalmente a forma como as pessoas negociam criptomoedas. No nosso relatório de derivativos do segundo trimestre anterior, “A Evolução da Taxa de Financiamento: Análise de Nove Anos da Taxa de Financiamento XBTUSD da BitMEX”, detalhamos como ele evoluiu de uma ferramenta especulativa de alta volatilidade para um mercado maduro e estável. Agora, estamos testemunhando a próxima fase dessa evolução: o surgimento de um mercado dedicado ao comércio de taxas de financiamento.

O trading de taxas de financiamento permite que os traders especulem sobre os preços e negociem os mecanismos subjacentes do mercado em si. Mas o que impulsiona esses mecanismos? Neste relatório, iremos explorar em profundidade a dinâmica do mercado de contratos perpétuos e a fórmula das taxas de financiamento, proporcionando insights importantes para os traders de criptomoedas.

Os nossos resultados de pesquisa apontam dois poderosos fatores que influenciam a taxa de financiamento: a força do ancoramento da fórmula da taxa de financiamento de 0,01%/8 horas e o enorme poder do capital de arbitragem institucional que aplica essa fórmula. Este relatório será baseado em dados do terceiro trimestre de 2025, explorando essas descobertas e oferecendo alguns pontos-chave para os traders, com base nesta compreensão estrutural.

Revisão da evolução da taxa de financiamento ao longo de nove anos

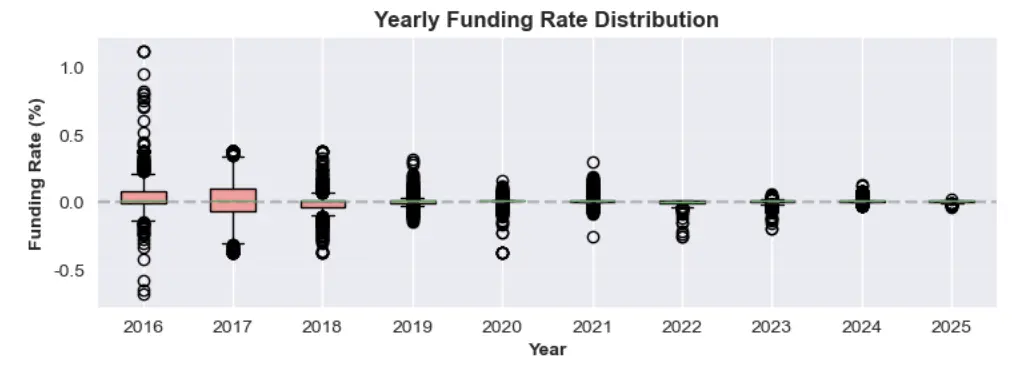

Como discutimos em relatórios anteriores, o mercado de taxas de financiamento de criptomoedas para tokens principais como o Bitcoin já amadureceu. Durante os primeiros períodos de alta do contrato perpétuo, a taxa de financiamento do Bitcoin frequentemente ultrapassava 0,2% a cada 8 horas, o que equivale a uma taxa de juros anual superior a 200%.

Figura 1: Distribuição da taxa de financiamento anual de 2016 a 2025

Ao longo dos anos, com o aprofundamento do mercado e a entrada de mais capital institucional, essa volatilidade tem diminuído gradualmente. O ciclo de 2024-2025 estabeleceu uma nova normalidade: a taxa de financiamento média está atualmente estável em torno da linha de base de 0,01% a cada 8 horas. Essa situação ocorre quando o prêmio dos contratos perpétuos é extremamente baixo, resultando em taxas que se ligam por padrão aos seus componentes de taxa de juros - um sinal de eficiência sistemática nos mercados financeiros.

Análise da estrutura da taxa de financiamento

Por que o mercado das taxas de financiamento sofreu uma mudança tão drástica? Este fenômeno pode ser explicado por dois fatores-chave:

Vamos explorar esses conceitos com mais detalhes.

Fator 1: Ponto de ancoragem da fórmula (desvio positivo oculto)

A taxa de financiamento dos contratos perpétuos visa manter o preço do contrato alinhado com o preço à vista do ativo subjacente. Na BitMEX e em algumas outras bolsas, a taxa de financiamento é calculada a cada oito horas, e a fórmula de cálculo contém duas componentes principais: índice de prêmio e taxa de juros, equilibradas por um mecanismo de contenção.

A fórmula de taxa de financiamento comum para bolsas como BitMEX, Binance e Hyperliquid é:

F=P+clamp(I−P,−0.05%,0.05%)

Abaixo está uma explicação detalhada de cada parte da fórmula.

Cenário 1: ligeiro prémio/desconto, taxa de financiamento = 0,01%/8 horas

Uma característica chave desta fórmula é que, quando o mercado está relativamente calmo, ela consegue estabilizar a taxa de financiamento na taxa de referência (0.01%).

Regra de Ouro: Desde que o índice médio de prêmio (P) se mantenha na faixa de -0,04% a +0,06%, a taxa de financiamento (F) será exatamente 0,01%.

Dentro deste intervalo, a função Clamp pode compensar perfeitamente o prêmio ou desconto, fazendo com que a taxa de financiamento retorne ao valor padrão da taxa de juros.

Exemplo A: Pequena Prémio

Assumindo que o índice médio de prémio (P) é +0,02%.

Exemplo B: Pequena Desvalorização

Agora, suponha que o índice médio de prêmio (P) seja -0,03%.

Estes dois exemplos mostram que, independentemente de o índice médio de prémio (P) ser ligeiramente superior ou inferior à taxa de financiamento, a taxa final é sempre de 0,01%.

Cenário 2: Desvio positivo (a taxa de financiamento durante o período de desconto é positiva)

Um ponto chave no design de muitos contratos perpétuos é o seu desvio positivo inerente. Isso significa que, mesmo que o preço de negociação do contrato esteja ligeiramente descontado, as posições longas geralmente ainda pagam uma pequena taxa às posições curtas. Isso ocorre porque a taxa de juros fixa positiva (I=0.01%) desempenha um papel de limite inferior.

Isto também explica por que a taxa de financiamento é normalmente um número positivo pequeno (por exemplo, 0,005%) em vez de um número negativo.

Exemplo: desconto de contratos perpétuos com taxa de financiamento positiva

Supondo que o mercado esteja em queda, o índice médio de prêmio (P) caiu para -0,045%.

Neste exemplo, embora o preço de negociação do contrato perpétuo esteja abaixo do preço à vista, a taxa de financiamento ainda é positiva. Os compradores continuam a pagar aos vendedores a descoberto, o que indica que a preferência estrutural é favorável às posições vendidas com preferência positiva.

Cenário Três: Quando a taxa de financiamento se torna zero ou negativa

Para tornar a taxa de financiamento neutra ou negativa, o desconto do mercado deve ser suficientemente significativo para superar o viés positivo causado pela taxa de juros.

Fator 2: Capital de arbitragem de taxa de juros de grandes volumes

A fórmula da taxa de financiamento define as regras, enquanto o capital de arbitragem é responsável por executar as regras. Atualmente, o tamanho dos contratos em aberto dos principais tokens das principais exchanges de criptomoedas (Bitcoin, Ethereum, Solana) já alcançou centenas de bilhões de dólares. Desde empresas de trading proprietárias até protocolos DeFi como a Ethena, os participantes da arbitragem possuem dezenas de bilhões de dólares em fundos, que podem ser imediatamente utilizados assim que a taxa de financiamento se tornar atraente. Quando o preço dos contratos perpétuos apresenta um alto prêmio, essas instituições vendem contratos perpétuos e compram ativos à vista para receber altas taxas de financiamento, pressionando assim o prêmio.

Figura 2: Valor total bloqueado de Ethena (USDe) em 25 de setembro de 2025 em comparação com o total de contratos em aberto de BTC, ETH e SOL nas principais bolsas de criptomoedas.

A figura 2 ilustra claramente como o USDe da Ethena (uma das principais plataformas de arbitragem de taxas de juros de fundos) desempenha um papel importante na explicação de taxas de juros de fundos temporariamente altas. O gráfico de setores à esquerda mostra que a Ethena (USDe) possui 7,83 bilhões de dólares em fundos a serem alocados. O gráfico de setores à direita mostra o total de contratos em aberto nas principais bolsas (até 21 de setembro de 2025), totalizando 65,7 bilhões de dólares. Ao comparar os dois gráficos de setores, fica claro que protocolos únicos como a Ethena desempenham um papel enorme — seu montante de fundos não alocados representa 12% do total de contratos em aberto no mercado.

Sempre que a taxa de financiamento se torna atraente, as instituições desplugarão os seus fundos disponíveis para obter lucro. Esta estratégia de arbitragem irá reduzir as altas taxas de financiamento.

Em resumo, uma grande quantidade de pools de capital não alocados atua como um limite para as taxas de juros, impedindo que se mantenham em níveis altos por longos períodos.

Revisão da taxa de financiamento do terceiro trimestre de 2025

Para analisar se a teoria sobre os limites inferior e superior da taxa de financiamento mencionada acima é válida, analisámos os dados da taxa de financiamento do BitMEX, Binance e Hyperliquid no terceiro trimestre de 2025. Isso confirma as duas teorias principais discutidas na seção anterior:

A figura 3 e a figura 5 mostram a história das taxas de financiamento de BTC e ETH no terceiro trimestre de 2025, o que confirma nossas duas descobertas principais. Primeiro, as taxas de financiamento nas três plataformas permaneceram em valores positivos durante a maior parte deste trimestre, o que é um resultado direto do viés estrutural positivo da fórmula. Em segundo lugar, isso indica que as taxas de financiamento da BitMEX e da Binance estiveram sempre ancoradas perto da linha de base de 0,01%, refletindo o forte efeito do capital de arbitragem.

Uma exceção notável é a Hyperliquid, cuja taxa de financiamento demonstra uma volatilidade significativa e frequentemente dispara para níveis muito acima da linha de base - iremos analisar este fenômeno na próxima seção.

Figura 3: A tendência de variação das taxas de financiamento BTC nas diversas exchanges no terceiro trimestre de 2025. Hyperliquid (vermelho) apresenta uma volatilidade significativa, com aumentos acentuados frequentemente ultrapassando o limite de 0,01%. Em comparação, BitMEX (laranja) e Binance (azul) oferecem um ambiente de taxas mais estável.

Figura 4: Distribuição da taxa de financiamento BTC por exchange no terceiro trimestre de 2025.

Figura 5: A comparação da taxa de financiamento do ETH no terceiro trimestre de 2025 revela um padrão de comportamento semelhante ao do BTC. A alta liquidez (vermelho) é caracterizada por alta volatilidade e grandes oscilações frequentes, enquanto a BitMEX (laranja) e a Binance (azul) mantêm um ambiente de taxas de juros mais estável e previsível.

Figura 6: Distribuição das taxas de financiamento do Ethereum no terceiro trimestre de 2025 para a BitMEX, Binance e Hyperliquid. O gráfico mostra que a taxa de financiamento do Ethereum mais comum entre as três exchanges é de 0,01%, sendo a BitMEX a mais estável e a Hyperliquid a mais volátil.

Diferenças nas taxas de financiamento entre as exchanges: estabilidade vs. volatilidade

BitMEX, Hyperliquid, Binance e análise da taxa de financiamento do Bitcoin na plataforma Hyperliquid (BTC)

Dados da taxa de financiamento de $BTC (terceiro trimestre de 2025)

Análise da taxa de financiamento do Ethereum (ETH) nas plataformas BitMEX, Hyperliquid e Binance, assim como na Hyperliquid

$ETH dados da taxa de financiamento (terceiro trimestre de 2025)

A imagem acima mostra claramente a diferença na estabilidade da taxa de financiamento entre a BitMEX e outras exchanges como a Hyperliquid e a Binance.

Taxa de financiamento do Bitcoin vs. Ethereum

Embora as taxas de financiamento dos dois ativos apresentem uma tendência geral semelhante em várias exchanges, os dados revelam uma diferença chave: no terceiro trimestre de 2025, a taxa de financiamento do ETH mostrou “beta mais alto”.

Pontos-chave para os traders

Compreender esta estrutura de mercado pode fornecer um quadro para identificar negociações de alta taxa de vitória. Os traders não precisam prever o sentimento do mercado, mas podem apostar na execução das regras do próprio mercado.

1. Linha de base estrutural: nunca desafie o desvio positivo da fórmula

Uma descoberta central é que a taxa de financiamento é, na sua grande maioria, positiva - os nossos dados para o terceiro trimestre de 2025 mostram que isso acontece em mais de 92% do tempo. Não é aleatório; é o resultado direto do componente da taxa de +0,01% na fórmula, que fornece um impulso contínuo. Mesmo que você seja extremamente pessimista, lembre-se de que uma taxa de financiamento positiva abaixo de 0,01% já significa que o preço de negociação dos contratos perpétuos está abaixo do preço à vista. Para que a taxa se torne negativa, o mercado deve superar esse viés positivo intrínseco.

. Assim, se mercados como o Boros mostrarem uma taxa de financiamento implícita próxima de zero, então ir long (fazer compras) tem uma vantagem estrutural sobre ir short (vender) e esperar que a taxa permaneça negativa. Nessa situação, a fórmula da taxa de financiamento não é sua amiga - ela está ativamente empurrando a taxa de volta para a zona positiva.

2. Limite de Arbitragem: Não espere que as altas taxas de juro se mantenham

Assim como a fórmula cria um limite inferior suave, a disponibilidade de capital de grandes instituições também cria um limite superior rígido. Uma vez que a taxa de financiamento suba significativamente acima da linha de base de 0,01%, elas proporcionarão taxas de retorno anualizadas de dois dígitos, que são difíceis de resistir para os arbitradores.

Milhares de milhões de capital de instituições e protocolos DeFi estão continuamente atentos a estas oportunidades. Quando surge um prémio, eles simultaneamente vendem a descoberto contratos perpétuos e compram ativos à vista, o que rapidamente comprime o prémio e força a taxa de financiamento a recuar. Isso significa que, embora as taxas de juro possam disparar, esses aumentos são essencialmente instáveis e de curta duração. Apostar em taxas de juro elevadas contínuas é apostar num segmento de mercado enorme, eficiente e com capital abundante.

Conclusão

A negociação de taxa de financiamento é uma tendência emergente na indústria de criptomoedas. Na BitMEX, estamos ansiosos para testemunhar a próxima revolução nos derivados de criptomoedas. Nossas análises mostram que ter sucesso no mercado de taxas de financiamento não se baseia em prever a confusa emoção do mercado, mas sim em dominar a estrutura básica do mercado.

Dois fatores principais - a atratividade da fórmula da taxa de financiamento de 0,01% e o enorme fundo de arbitragem que executa essa fórmula - criam um ambiente de mercado extremamente previsível. Ao compreender por que as taxas de juros estão ancoradas e por que as taxas de juros negativas são uma anomalia, os traders podem ir além da especulação de preços e aproveitar as oportunidades de alta probabilidade contidas na estrutura de mercado criada pela BitMEX há nove anos.