01 Começa com uma história: os edifícios inacabados de Detroit e a desilusão da propriedade.

Imagine a cena: um inquilino vive em um apartamento em Detroit, com as paredes cobertas de mofo e um aviso de despejo na porta. Ele foi informado de que o prédio fazia parte de um projeto revolucionário de blockchain chamado RealT, destinado a democratizar o mercado imobiliário. Mas quando os cheques de aluguel deixaram de ser pagos e o projeto desmoronou, ele aprendeu uma lição dolorosa: quando os ativos físicos são mal geridos e a propriedade legal é bagunçada por uma infinidade de empresas de fachada, os tokens em sua carteira digital não valem nada.

Esta história não é um caso isolado; ela é uma representação concentrada dos problemas iniciais da indústria de RWA (ativos do mundo real). Fomos prometidos uma verdadeira propriedade em cadeia, mas a realidade é que muitos projetos de RWA estão baseados em fundamentos legais instáveis [1]. Os tokens que você possui, muitas vezes, são apenas um certificado digital com direitos limitados sobre o ativo subjacente [1].

O caminho para o mercado de RWA, cujo valor previsto é de trilhões de dólares, não é pavimentado apenas por contratos inteligentes engenhosos. O Boston Consulting Group (BCG) prevê que, até 2030, o mercado de ativos tokenizados pode atingir 16 trilhões de dólares, enquanto outros relatórios que colaboram com a Ripple preveem que até 2033 esse valor chegará a 18,9 trilhões de dólares [2]. Este caminho requer uma arquitetura de duas camadas robusta: uma estrutura legal sólida construída fora da cadeia e um sistema de duas cadeias sofisticado construído na cadeia. Este é o único modelo capaz de suportar o teste da realidade.

02 Contradição central: o conflito entre a idealização do código e a realidade legal

O fracasso dos projetos RWA iniciais decorreu de um conflito fundamental: a contradição entre a lógica de execução automática dos contratos inteligentes e a complexidade do quadro jurídico do mundo real.

2.1 Perguntas frequentes sobre projetos RWA iniciais

Desde o edifício inacabado da RealT em Detroit até a transação do apartamento estudantil do projeto Harbor que falhou, esses casos de fracasso revelam um padrão comum [5]:

•Propriedade não verificada: os tokens vendidos pela equipe do projeto têm ativos que ou não possuem legalmente ou já foram hipotecados. O projeto Harbor falhou porque seu credor impediu a tokenização dos ativos [3].

•主体 da responsabilidade vaga: A RealT supostamente utilizou uma rede composta por empresas de fachada, fazendo com que inquilinos e detentores de tokens não conseguissem identificar quem deveria ser responsável por [3].

•A tecnologia não pode substituir a operação: embora a RealT utilize blockchain para gerenciar o pagamento de aluguéis e a transferência de tokens, falhou nas questões mais básicas: pagamento de impostos e manutenção de propriedades. A blockchain não pode consertar uma má operação comercial [3].

2.2 A lei acima de tudo: o código não pode sobrepor-se à lei

Devemos entender um conflito fundamental: os contratos inteligentes são executados automaticamente, enquanto os contratos legais exigem o julgamento humano e são aplicados pelos tribunais [1]. O que acontece quando o registro na blockchain mostra que você possui uma pequena parte de um edifício, mas o registro de terras do governo fora da cadeia não reconhece o seu token? A resposta é simples e cruel: a lei é sempre a autoridade final [4]. Seu token acabará se tornando uma reivindicação que não pode ser aplicada legalmente — talvez interessante em teoria, mas sem valor na realidade [1].

Ao contrário de ativos puramente on-chain, como o Bitcoin, o principal desafio das RWA não é técnico, mas sim jurídico e operacional. De acordo com sua definição, as RWA devem incluir uma parte física off-chain (um edifício, um título, um empréstimo) [5]. Esta parte off-chain requer uma pessoa real ou entidade legal para gerenciar, custodiar e possuir legalmente. Esta entidade é chamada de “contraparte”. O fracasso da contraparte off-chain resultará diretamente na desvalorização do token on-chain. Portanto, a consideração de design mais crítica de qualquer sistema RWA não é o padrão do token ou o TPS da blockchain, mas sim a robustez legal e operacional da contraparte off-chain.

03 Solução 1: Construir uma estrutura legal robusta fora da cadeia

O primeiro passo da solução, e o mais crítico, é projetar a engenharia legal fora da cadeia, para fornecer uma base de direitos executáveis para os tokens na cadeia.

3.1 Mecanismo Central: Explicação das Entidades de Propósito Especial (SPV)

Veículo de Propósito Específico (Special Purpose Vehicle, SPV) não é uma empresa comum. É uma entidade legal criada para um único e estreito propósito: adquirir e manter ativos específicos. Não possui funcionários, nem escritório físico, apenas um conjunto de regras pré-definidas que restringem rigorosamente o âmbito de suas atividades. Sua única função é servir como um recipiente seguro e legalmente independente para os ativos tokenizados. Esta estrutura é a pedra angular do mercado de títulos lastreados por ativos (ABS) de valor de trilhões de dólares no setor financeiro tradicional.

3.2 SPV como implementar a separação de falências

Esta é a principal vantagem do SPV, protegendo os investidores ao isolar os ativos do risco financeiro do promotor. Este mecanismo é realizado através de três etapas chave:

-

Separação de propriedade (“órfão” SPV): Para realmente isolar os ativos, a propriedade do SPV é geralmente colocada em uma estrutura fiduciária gerida por um fiduciário profissional, tornando-o um “órfão” [6]. Assim, tanto o emissor dos ativos quanto os investidores não podem possuir ou controlar diretamente o SPV, evitando que, em caso de falência do emissor, os ativos do SPV sejam reclamados por seus credores.

-

Venda real (transferência irrevogável): O originador do ativo deve “vender realmente” o ativo para SPV[7]. Esta é uma transferência de propriedade legalmente vinculativa e sem recurso, o que significa que o originador renuncia a todos os direitos sobre o ativo.

-

Restrições contratuais (recurso limitado e proibição de pedido de falência): Os documentos legais da SPV contêm cláusulas específicas. O “direito de regresso limitado” significa que os credores da SPV só podem reivindicar ativos específicos dentro dela. A cláusula de “proibição de pedido de falência” impede que a contraparte obrigue a SPV a entrar em processo de falência [6].

3.3 Análise de Caso: A Controvérsia do “Modo Híbrido” da Figure e a Realidade Legal

A Figure, como líder no campo do crédito privado tokenizado, teve uma recente controvérsia pública com a plataforma de dados DefiLlama, que revela perfeitamente o verdadeiro modo de operação do negócio RWA sob a atual lacuna regulatória.

A origem da controvérsia é que a DefiLlama se recusou a contabilizar totalmente os mais de 10 bilhões de dólares em TVL (Valor Total Bloqueado) que a Figure afirma ter na cadeia Provenance, alegando que os dados on-chain não conseguem validar plenamente essa magnitude, e que seu modelo de atividade se assemelha mais a um espelhamento de banco de dados interno na cadeia, carecendo de transferência e negociação reais de ativos on-chain [8].

O cerne desta controvérsia não está na falsificação de negócios da Figure - como uma empresa americana que já apresentou um pedido de IPO, seus dados financeiros são rigorosamente auditados, e o custo da falsificação é muito alto. O verdadeiro ponto de discórdia é que o modelo operacional atual de RWA é uma mistura de “visível na cadeia + verificação fora da cadeia”.

De acordo com o documento S-1 submetido à Comissão de Valores Mobiliários dos EUA (SEC) pela Figure, a sua Provenance Blockchain é uma blockchain de consórcio permissionada (Permissioned Consortium Blockchain), e não uma blockchain pública sem permissão. Isso significa que apenas entidades certificadas (como instituições financeiras) podem se juntar e validar transações, o que dificulta a realização de uma due diligence completamente on-chain por terceiros como a DefiLlama.

Mais importante ainda, sob o atual quadro legal de valores mobiliários nos Estados Unidos (como a Lei dos Valores Mobiliários de 1934), a propriedade final de valores mobiliários (Record Ownership) deve ser baseada nos registros oficiais do agente de transferência (Transfer Agent) [9]. Os registros em blockchain atualmente podem ser considerados apenas como “registros auxiliares”, e não como certificados de propriedade com efeito legal final. A Figure também deixa claro em seus documentos legais que: “transações ponto a ponto não são finais… até que o agente de transferência registre oficialmente.”

Este modo híbrido é uma escolha inevitável no atual ambiente regulatório, pelos seguintes motivos:

•Conformidade de identidade: A legislação exige que os detentores de valores mobiliários passem por uma auditoria AML/KYC (Anti-Money Laundering/Know Your Customer). Apenas um endereço de carteira não atende a este requisito.

•Proteção ao investidor: em caso de perda da chave privada ou transferência fraudulenta, deve haver uma entidade legal autorizada (ou seja, Agente de Transferência) para lidar com disputas e restaurar a propriedade.

• O quadro regulatório não foi atualizado: as agências reguladoras, como a SEC, ainda não alteraram as regras para reconhecer que “o registro em cadeia é a propriedade legal”.

Assim, o modelo do Figure representa uma fase necessária para o desenvolvimento de RWA: utilizar a blockchain para tornar os registros de transações transparentes e automatizar parte dos processos, enquanto ancoramos a titularidade legal final na infraestrutura financeira tradicional fora da cadeia. Esta controvérsia demonstra claramente que a avaliação de projetos de RWA não pode se basear apenas nos dados em cadeia, mas é fundamental entender a estrutura legal e as restrições regulatórias por trás.

04 Solução 2: Projetar uma arquitetura de cadeia dupla em camadas

É necessária uma arquitetura técnica on-chain eficiente e segura para suportar a liquidez dos ativos, com uma base legal sólida.

4.1 A separação da cadeia de ativos (camada de registro) e da cadeia de transações (camada de velocidade)

Uma única blockchain não pode atender simultaneamente a duas necessidades contraditórias: a segurança e a finalização extrema exigidas pelo registro de propriedade de ativos, e a alta velocidade e baixo custo exigidos pelas transações financeiras [10]. Assim, a arquitetura de camada dupla surgiu.

O caso da Figura serve precisamente para nos explicar esta questão. O Blockchain Provenance onde os seus ativos estão localizados é uma cadeia de blocos de consórcio com permissão (Permissioned Consortium Blockchain).

O caso da Figura serve precisamente para nos explicar esta questão. O Blockchain Provenance onde os seus ativos estão localizados é uma cadeia de blocos de consórcio com permissão (Permissioned Consortium Blockchain).

Ao contrário das blockchains públicas (como o Ethereum), nas quais qualquer pessoa pode participar anonimamente, os nós das blockchains de consórcio são entidades identificáveis e autorizadas (como bancos, empresas de fundos e instituições de auditoria). Isso traz várias vantagens incomparáveis para a “blockchain de ativos”:

•Regulação e conformidade com KYC/AML: A negociação de ativos financeiros do mundo real deve atender a rigorosos requisitos de “Conheça seu Cliente” (KYC) e “Anti-Lavagem de Dinheiro” (AML). A blockchain de consórcio pode garantir, através de mecanismos de acesso a nós, que todas as partes participantes sejam instituições financeiras em conformidade e verificadas, resolvendo desde a origem os desafios de conformidade trazidos pelo anonimato.

•Identidade e Reivindicação: Se ocorrerem situações extremas como a perda da chave privada ou transações fraudulentas, devido à identidade conhecível das partes envolvidas, é possível buscar reivindicações e arbitragem através de caminhos legais fora da cadeia. Isso é crucial para ativos que podem facilmente alcançar dezenas ou centenas de milhões, e é uma garantia de segurança que uma cadeia pública não pode oferecer.

•Desempenho e controle de privacidade: a taxa de transações por segundo (TPS) de uma blockchain de consórcio geralmente é muito superior à de uma blockchain pública, e é possível ter um controle de privacidade mais refinado sobre os dados das transações, visíveis apenas para as partes relevantes, o que atende melhor às necessidades comerciais das instituições financeiras.

Portanto, a tarefa central da cadeia de ativos não é a descentralização, mas sim tornar-se um sistema de registro de propriedade digital, mantido em conjunto por várias instituições de confiança, imutável e reconhecido pela lei. Dentro do atual quadro legal, a cadeia de consórcio é a melhor escolha para cumprir essa missão.

4.2 Análise de Caso: A Prática da Plataforma Jovay do Ant Group

A estrutura “duas cadeias e uma ponte” do Ant Group é um exemplo típico de um modelo de duas camadas [11].

• Cadeia de ativos: uma cadeia de consórcio, utilizada para suportar e validar dados de ativos do mundo real, como equipamentos de energia nova da China continental, garantindo a veracidade e confiabilidade das informações sobre os ativos.

•Chain de Negociação (Jovay): uma plataforma Layer 2 de alto desempenho, otimizada para transações RWA, suportando uma taxa de transferência de até 100.000 TPS e um tempo de confirmação de cerca de 100 milissegundos, utilizada para processar a tokenização de capital e transações de alta frequência.

• Ponte cross-chain confiável: conecta a cadeia de ativos e a cadeia de transações, garantindo a sincronização de dados e a transferência segura de ativos entre as duas cadeias. Utiliza modelos de segurança como “confirmação em três fases + TEE/ZKP”, garantindo a confiabilidade das operações cross-chain.

Neste modelo, os ativos são primeiro confirmados e digitalizados na cadeia de ativos, e depois circulam e realizam atividades financeiras de forma eficiente na cadeia de transações Jovay, alcançando um equilíbrio entre segurança e eficiência.

05 Instantâneo de mercado: os dados nos dizem como é o RWA hoje

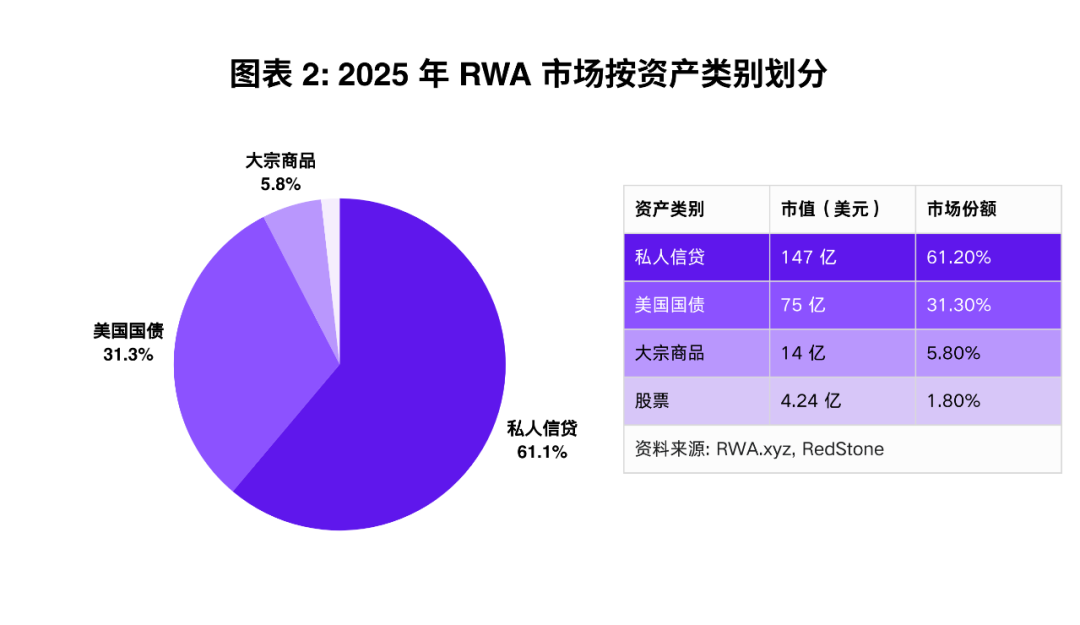

Até meados de 2025, o mercado de RWA terá evoluído para um ecossistema com um valor superior a 24 mil milhões de dólares, dominado por categorias de ativos específicos e redes de blockchain [12].

Como mostrado no gráfico 2, o crédito privado é o indiscutível líder, ocupando mais de 60% do mercado. Isso se deve à sua capacidade de gerar retornos previsíveis, tornando-se a escolha ideal para os investidores DeFi que buscam retornos estáveis[13].

Como mostrado no gráfico 2, o crédito privado é o indiscutível líder, ocupando mais de 60% do mercado. Isso se deve à sua capacidade de gerar retornos previsíveis, tornando-se a escolha ideal para os investidores DeFi que buscam retornos estáveis[13].

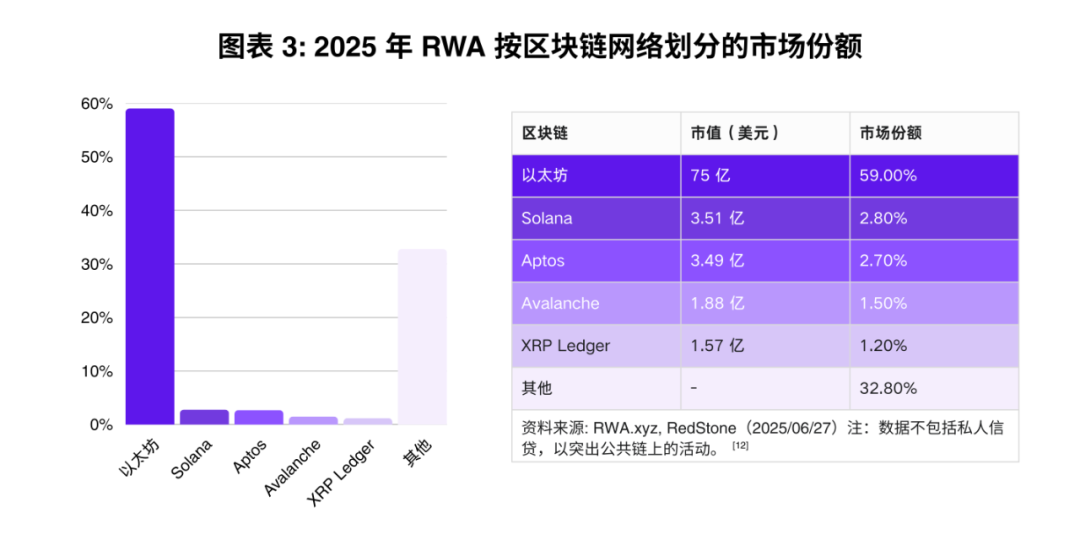

Em termos de tecnologia subjacente, o Ethereum e as suas soluções Layer 2 hospedam cerca de 59% do valor tokenizado (excluindo crédito privado), consolidando a sua posição como “padrão institucional”[12].

Em termos de tecnologia subjacente, o Ethereum e as suas soluções Layer 2 hospedam cerca de 59% do valor tokenizado (excluindo crédito privado), consolidando a sua posição como “padrão institucional”[12].

06 Riscos inegáveis: as potenciais falhas do modelo

Embora a arquitetura de duas camadas tenha resolvido o problema central, os riscos ainda existem.

6.1 Risco persistente de contraparte

O modelo SPV reduz, mas não elimina o risco de contraparte. O SPV ainda requer prestadores de serviços do mundo real: fiduciários que gerenciam trusts, custódios que mantêm documentos de ativos, etc. [14]. Se essas entidades centralizadas cometerem fraudes ou falirem, as reivindicações legais dos detentores de tokens podem se tornar extremamente complexas e onerosas nos tribunais [15]. A crescente vulnerabilidade dos protocolos também agrava esse risco. De acordo com dados da CertiK, no primeiro semestre de 2025, as perdas em protocolos RWA devido a vulnerabilidades de segurança atingiram 14,6 milhões de dólares, superando o total de 2024 [16]. O maior incidente ocorreu em março de 2025, quando o projeto Zoth perdeu 8,5 milhões de dólares devido ao roubo da chave privada da carteira de serviço que gerenciava contratos inteligentes.

6.2 Problema de dependência de dados do oráculo

Todo o sistema em cadeia depende de oráculos (como o Chainlink) para fornecer dados críticos fora da cadeia - avaliação de ativos, receita de aluguel, status de inadimplência, etc. [15]. Se esses dados forem manipulados, atrasados ou incorretos, os contratos inteligentes serão executados com base em informações erradas. Por exemplo, um protocolo de imóveis tokenizados depende de um oráculo para fornecer a avaliação mais recente da propriedade. Se esse oráculo for manipulado, inserindo maliciosamente um preço baixo falso, isso pode levar à liquidação injusta dos usuários que possuem tokens dessa propriedade e os utilizam como colateral. Da mesma forma, se o oráculo de um protocolo de crédito privado não atualizar prontamente o status de inadimplência do mutuário, os investidores em cadeia poderão continuar a fornecer fundos a um pool de ativos que já está inadimplente, resultando em perdas.

6.3 Risco de desvinculação: alerta sobre USDC

A ligação entre os tokens de negociação L2 e os ativos L1 representa um “ancoragem”. Assim como as stablecoins, essa ancoragem pode se romper sob pressão. O colapso do Silicon Valley Bank em março de 2023 levou a uma desvinculação temporária da stablecoin USDC, que tinha associações financeiras com o banco, para 0,87 dólares, o que representa um aviso severo para os protocolos RWA que dependem de parceiros financeiros tradicionais.

6.4 Ambiente regulatório global complexo

O ambiente legal é um quebra-cabeça complexo e em constante mudança. Um token pode ser considerado um valor mobiliário nos Estados Unidos (sujeito às regras da SEC), ser uma ferramenta diferente sob o quadro da MiCA da União Europeia, e pode ser completamente distinto na Ásia. Essa complexidade transfronteiriça traz enormes custos e riscos de conformidade.

6.5 RWA Triângulo Impossível: A Balança entre Legalidade, Eficiência e Descentralização

O sistema RWA enfrenta seu próprio “dilema das três dificuldades”: executabilidade legal, eficiência de capital e descentralização. Você pode escolher qualquer dois, mas é extremamente difícil alcançar os três ao mesmo tempo.

•Executabilidade legal + eficiência de capital: este é o modelo SPV que discutimos. Ele utiliza uma entidade legal centralizada para fornecer reivindicações legais robustas e atrair capital institucional, mas sacrifica a descentralização.

• Executabilidade legal + Descentralização: isso pode resultar em um sistema de ativos controlado por DAO, mas isso enfrentará dificuldades na execução legal, já que tribunais e órgãos reguladores preferem lidar com uma única entidade legal responsável (como um SPV). Essa combinação compromete seriamente a eficiência do capital: as decisões de governança da DAO são lentas e cada votação em cadeia requer altas taxas de Gas; é necessário uma taxa de colateralização de 150-200% (muito além dos 100-120% de um SPV); o capital institucional evita estruturas DAO devido à falta de clareza sobre os responsáveis e aos riscos de conformidade, limitando a escala de fundos disponíveis (o mercado de 16 trilhões de dólares previsto pela BCG depende principalmente da participação institucional); situações de emergência (como o caso da RealT que não pagou impostos a tempo) não podem ser tratadas de maneira oportuna.

•Eficiência de capital + Descentralização: Este é o modelo de DeFi puramente on-chain inicial, utilizando ativos criptográficos como garantia. É eficiente e descentralizado, mas não possui qualquer executabilidade legal no mundo real.

Assim, a arquitetura de dupla cadeia/SPV representa uma escolha pragmática, priorizando a executabilidade legal e a eficiência de capital, em detrimento da descentralização pura.

07 De “É possível tokenizar?” a “É possível sobreviver no tribunal?”

O futuro do mercado RWA será dominado por equipes que possam elaborar cláusulas legais à prova d'água para SPVs e que sejam habilidosas na redação de contratos inteligentes seguros.

Durante anos, a questão central da nossa indústria tem sido: “Podemos tokenizar isso?” A verdade é que, do ponto de vista técnico, quase podemos tokenizar qualquer coisa. Mas essa é a pergunta errada. A única pergunta que realmente importa agora é: “A estrutura que estamos construindo conseguirá sobreviver ao primeiro confronto com o tribunal de falências?” A resposta a essa pergunta determinará se a tokenização de RWA se tornará uma revolução no valor de 16 trilhões de dólares ou uma nota de rodapé na história da engenharia financeira, avaliada em dezenas de bilhões de dólares.

fonte de referência

[1] Liu, X. (2025). Tokenização de Ativos do Mundo Real: Por que a sua “Propriedade” pode ser uma Ilusão. Laboratório de Tecnologias Financeiras Potenciadas por IA. Recuperado de

[2] Pesquisa KuCoin. (2025). Desbloqueando a Tokenização RWA em 2025: Principais Tendências, Principais Casos de Uso & Insights DeFi.KuCoin. Recuperado de

[3] Banco da Reserva Federal de Nova Iorque. (2008). O Papel dos Bancos na Securitização de Ativos. Sistema da Reserva Federal. Obtido de

[4] Pesquisa da Binance. (2023). Quando falamos sobre ativos RWA na cadeia, sobre o que estamos realmente falando? Binance Square. Recuperado de

[5] Chainlink. (2023). Ativos do Mundo Real (RWAs) Explicados. Educação Chainlink. Obtido de

[6] Appleby. (2022). Alcançando a Remoção de Falência em Finanças Estruturadas. Appleby Insights. Recuperado de

[7] HM Revenue & Customs. (2023). Outras regras fiscais sobre finanças corporativas: securitização: antecedentes: venda verdadeira/securitização lastreada em ativos.GOV.UK. Recuperado de

[8] Qin, F. [@qinbafrank]. (2024, Maio 16).X (anteriormente Twitter). Recuperado de

[9] Oberheiden, N. (2023). Uma Introdução aos Ativos do Mundo Real (RWA).Oberheiden P.C. Recuperado de

[10] Zhang, P., Guo, W., Liu, Z., & Zhou, M. (2023). Modelo de Sharding de Blockchain Otimizado Baseado na Confiança e Alocação de Nós. IEEE Transactions on Network and Service Management. Recuperado de

[11] Comitê Consultivo de Empréstimos do Tesouro. (2025). Dinheiro Digital. Departamento do Tesouro dos EUA. Obtido de

[12] RedStone. (2025). Os RWAs tokenizados disparam para $24B em 2025, liderados pelo crédito privado e Ethereum.Cointelegraph. Recuperado de

[13] SoluLab. (2024). Tokenização de Imóveis: Orientação Passo a Passo. SoluLab. Recuperado de

[14] Antier Solutions. (2024). Qual é o papel da estrutura SPV na tokenização? Antier Solutions. Obtido de

[15] Batishchev, P. (2025). Ativos do Mundo Real (RWA) em DeFi: Soluções de Finanças Estruturadas para Tokenização. Insights sobre Estruturação Legal & Mitigação de Risco. Aurum Law Firm. Recuperado de

[16] CertiK. (2025). 2025 Relatório de Segurança RWA Skynet. CertiK. Retirado de