Autor: Analista de dados da Flashbots danning

Compilado por: Azuma, Odaily Star Daily

Quanto lucro pode realmente ganhar um robô de arbitragem MEV com a arbitragem CEX-DEX?

Até agora, ninguém conseguiu responder a esta pergunta, mas estamos entusiasmados em anunciar que finalmente existe um novo artigo que utiliza métodos formais para a medição (link do artigo:

Super Concentrado

- Lucro? É considerável, mas não tanto quanto você pensa;

- As estratégias dos Bots variam, mas os retornos excessivos dos principais traders geralmente diminuem em 0,5 a 2 segundos;

- A concentração de mercado está a aumentar, assim como no campo dos construtores de blocos (builder);

- No entanto, à medida que a competição entre construtores de blockchain aumenta, a margem de lucro da arbitragem CEX-DEX está sendo comprimida ano após ano;

- O Bot está profundamente integrado no processo de construção de blocos de várias maneiras;

- Quanto mais profunda a ligação com os construtores de blocos, mais fina é a “superfície” do lucro (na verdade, é transferida para partes relacionadas);

- Quanto menor a quota de mercado dos construtores de blocos, maior será a taxa de lucro real retida pelos arbitragens associados;

- Mesmo ocupando as duas primeiras posições da indústria, a construção de blockchain continua a ser um negócio difícil (com lucros tão finos quanto papel).

versão relativamente detalhada

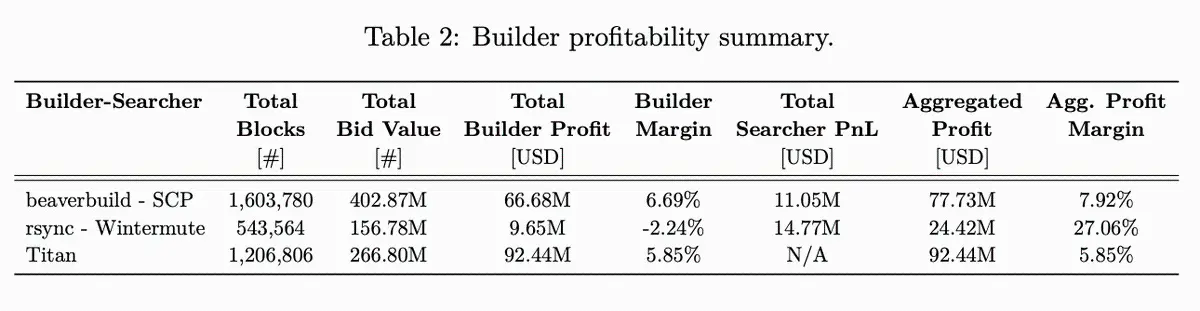

Nos dados coletados de 1 ano e 7 meses, o desempenho dos dados de 19 robôs de arbitragem CEX-DEX de destaque é o seguinte:

- O volume total de transações atingiu 2410 bilhões de dólares;

- Extrair 233,8 milhões de dólares em lucros;

- Mantivemos apenas 90,1 milhões de dólares em receita líquida (pagamos 143,7 milhões de dólares em participação aos construtores de blocos);

No geral, a taxa média de lucro da arbitragem CEX-DEX é de 38,5%.

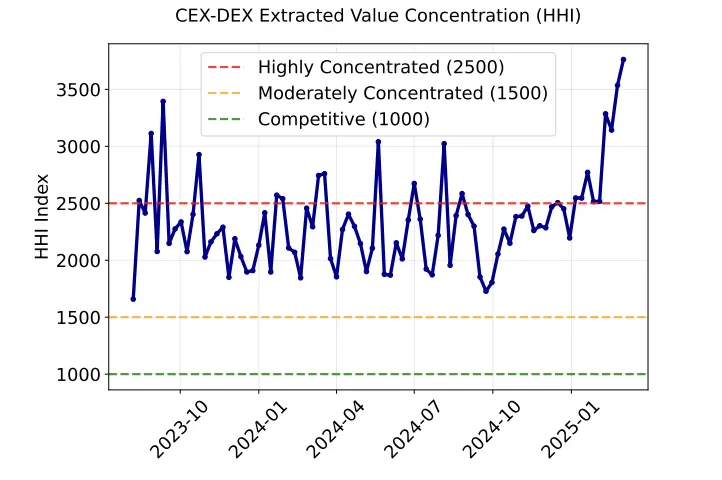

Com base na análise da quota de mercado dos arbitradores, confirmamos que a tendência de centralização do mercado MEV CEX-DEX atingiu o nível de “monopólio elevado”.

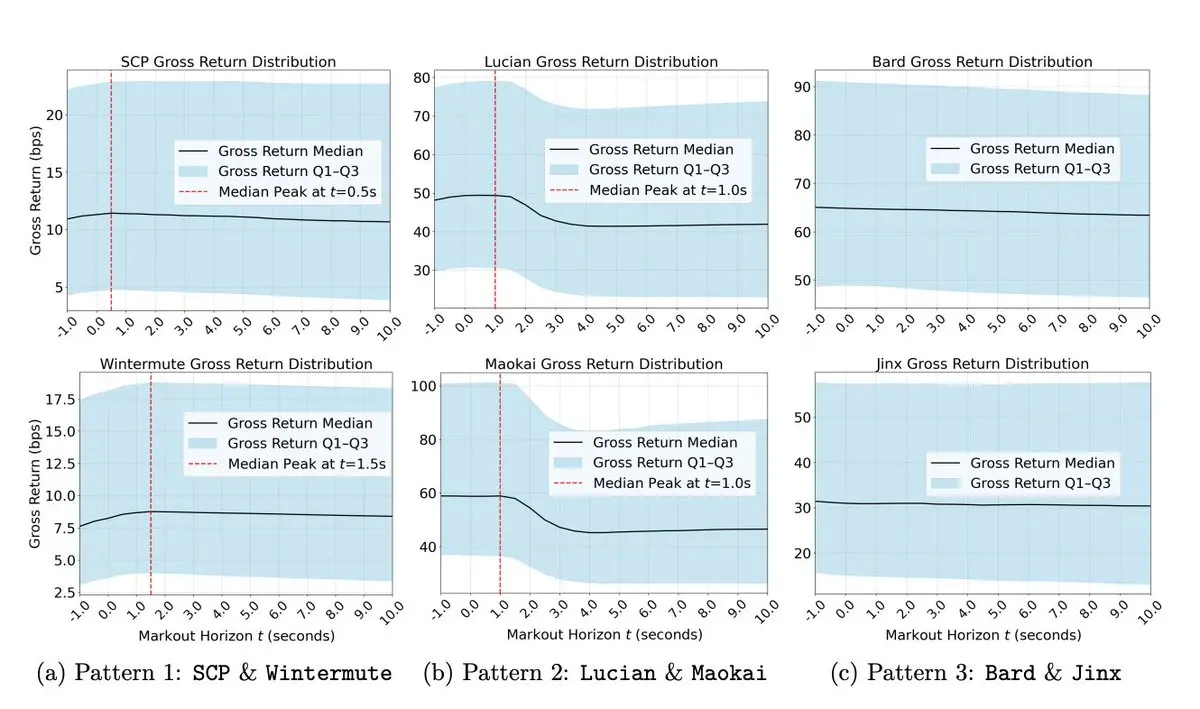

Seguindo o sistema de etiquetas de nível “League of Legends” proposto por @0x Rezin, calculamos a diferença de preço marcada da Binance (markouts) dos robôs de arbitragem, utilizando a média ponderada para definir sua “renda total” antes da cobertura.

Os dados mostram que a maioria dos sinais de arbitragem CEX-DEX desaparecem rapidamente em questão de segundos. Através da distribuição da mediana, pode-se observar o pico de receita — ou seja, o melhor momento para hedge ocorre no intervalo de 0,5 a 1,5 segundos.

Após a dedução da comissão paga aos construtores de blocos, obtivemos a avaliação máxima do lucro do Bot.

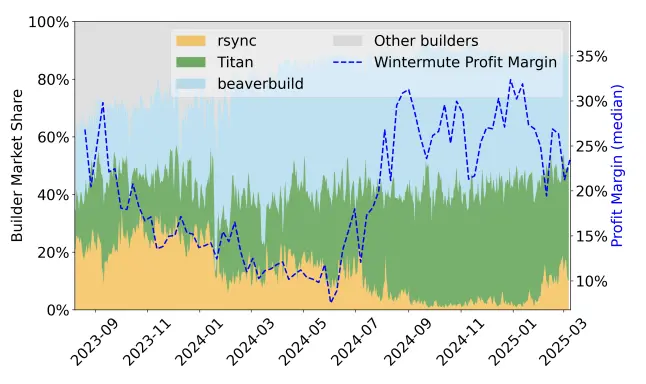

Então, como ficam os lucros dos três principais construtores de blocos após a correção dos lucros dos arbitradores?

Após a rsync (atualmente em terceiro lugar) ter abandonado a “guerra de fluxo de ordens” no meio do ano passado, sua participação de mercado caiu drasticamente, mas o que ninguém percebeu é que sua margem de lucro subiu rapidamente de 5% para 25% +, o que fez com que sua margem de lucro total (arbitragem + construção de blocos) chegasse a cerca de 27%.

No entanto, os dois principais construtores de blocos têm lucros muito limitados.

No período de dados de 18 meses, a beaverbuild (atualmente em primeiro lugar) teve uma margem de lucro total de apenas 7,92% (incluindo os ganhos de arbitragem), enquanto a Titan (atualmente em segundo lugar), sem arbitragem própria, teve uma margem de lucro de apenas 5,85%.

É evidente que a negociação de “fluxo de ordens” opaco torna esta situação mais difícil de explicar.

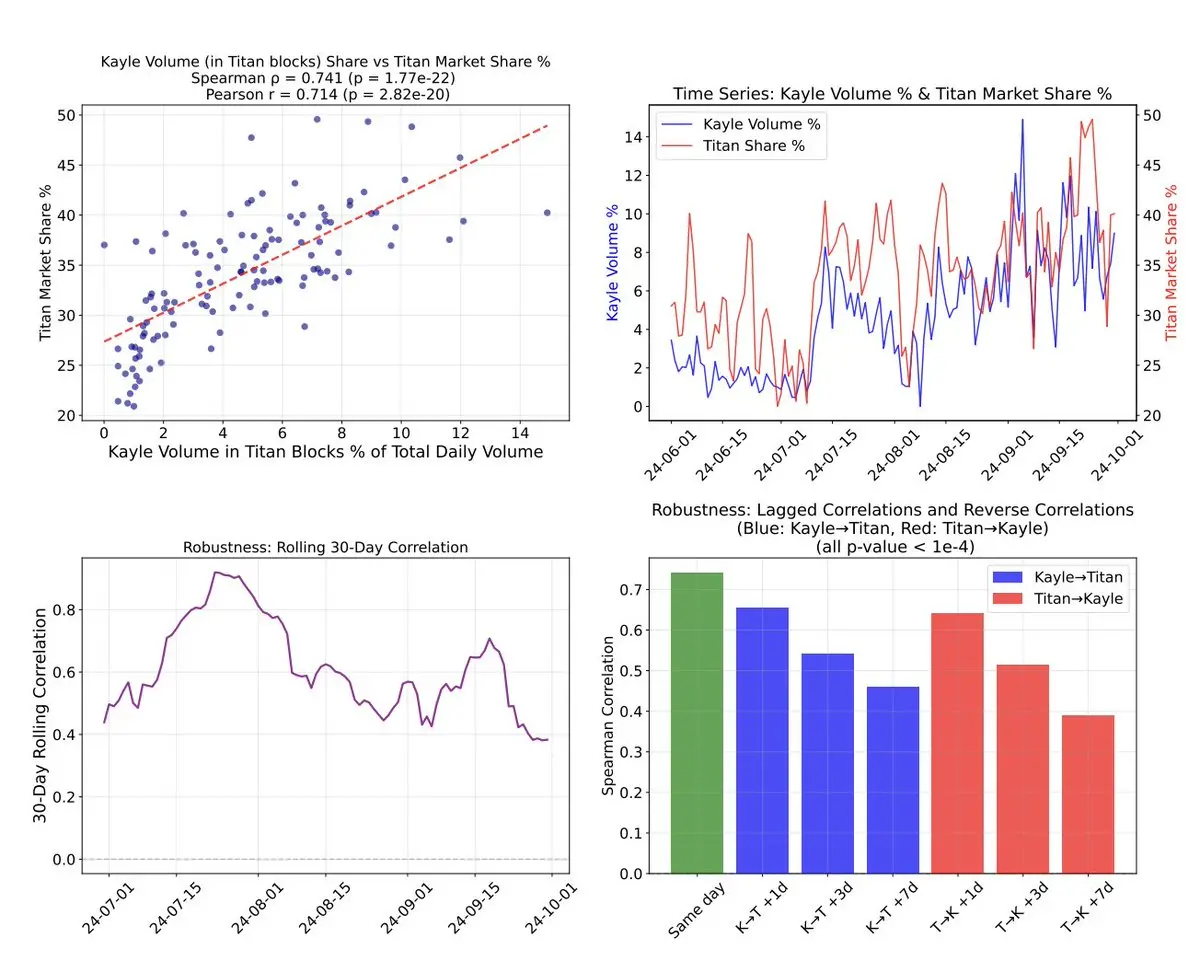

Além das combinações conhecidas de beaverbuild + SCP, rsync + Wintermute e outras do tipo “construtores de blocos + arbitradores”, a análise de correlação revelou outro conjunto significativo de casos de cooperação exclusiva. Observando a correlação móvel de 30 dias entre a “participação no volume de transações de Kayle na construção de blocos do Titan” e a “quota de mercado do Titan” na imagem abaixo, já se pode perceber algumas pistas.

A nossa conclusão principal é que, a construção de blocos é um negócio de baixa margem de lucro, e se não se possui um fluxo de ordens com valor MEV extremamente alto, atualmente não há oportunidades de entrada no mercado.

Além disso, o atual mecanismo de leilão de blocos apresenta sérios problemas de ineficiência. Por um lado, o mecanismo de subsídios espreme os lucros dos construtores de blocos; por outro lado, a cooperação exclusiva fragmenta o fluxo de pedidos, prolongando o tempo de espera para a inclusão das transações na cadeia.

Mas a situação não é irreversível. O BuilderNet, recentemente lançado pela Flashbots, pode ser a solução para romper o impasse e aumentar os lucros dos construtores de blocos.

Recomendado para leitura:

Aumentou 30 vezes em um mês, o Graphite Protocol é o “agente de impostos” por trás do Bonk.fun?

A trilogia da queda da Pump.fun: caça legal, queda do preço das moedas, colapso da confiança

Diálogo com Cregis, responsável de negócios na Ásia-Pacífico: do wallet empresarial ao motor de pagamento, desbloqueando o futuro regulado da infraestrutura Web3.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.