Dados da ARK Invest mostram que a relação de lucros e perdas do banco de ativos digitais (DAT) encolheu 93% no último ano, atingindo o ponto de equilíbrio. O Bitcoin recuou até à base de custo do ETF para oferecer suporte, mas se o preço das ações do DAT de dívida cair abaixo do valor patrimonial líquido (NAV), pode ser forçado a vender Bitcoin para recomprar ações. Ao mesmo tempo, 58% do encerramento de posições longas em futuros de Bitcoin representam uma condição de sobrevenda, estando acima do normal dos últimos três anos.

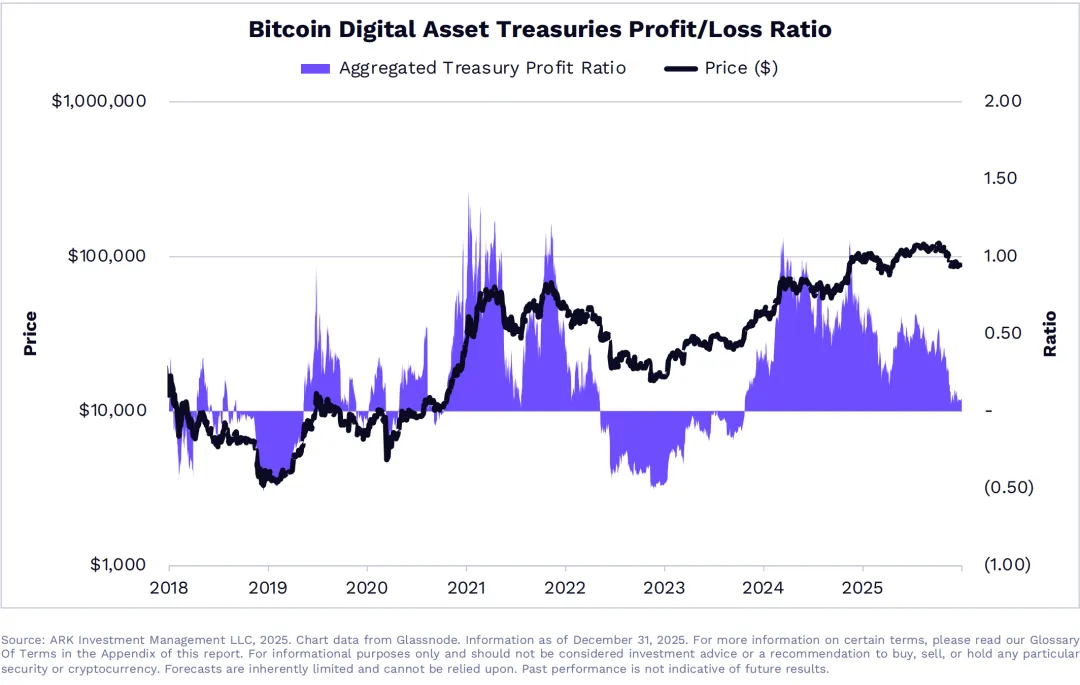

Relação de lucros e perdas do DAT encolheu 93%, entrando em dificuldades de sobrevivência

(Fonte: ARK Investment)

A análise da ARK Invest aponta que a capacidade de lucro do banco de ativos digitais (DAT) encolheu de forma catastrófica no último ano. A relação de lucros e perdas dessas empresas estava saudável no início de 2024, mas com a maior volatilidade do Bitcoin e aumento dos custos operacionais, até 2025 ela foi comprimida quase ao ponto de equilíbrio. A chamada relação de lucros e perdas refere-se à proporção entre receita e custos da empresa; quando essa proporção se aproxima de 1, significa que a empresa tem pouco espaço de lucro.

O modelo de negócio do banco de ativos digitais depende principalmente da valorização dos ativos com a alta do Bitcoin e das receitas de taxas de gestão. Quando o preço do Bitcoin caiu de um pico de US$126.080 em outubro de 2024 para cerca de US$78.000 atualmente, os ativos em Bitcoin do DAT reduziram-se drasticamente. Além disso, custos operacionais como taxas de custódia, despesas regulatórias, custos de pessoal e juros da dívida não diminuíram na mesma proporção, levando a uma rápida compressão das margens de lucro.

A redução de 93% na capacidade de lucro é um número surpreendente. Isso significa que, se um DAT lucrava US$10 milhões por trimestre no início de 2024, ao longo de 2025, com o mesmo nível de operação, o lucro poderia cair para apenas US$700 mil. Essa compressão ameaça a saúde financeira da empresa e impacta diretamente o retorno aos acionistas e a confiança do mercado. Para DATs que dependem de financiamento alavancado para comprar Bitcoin, a situação é ainda mais grave, pois os juros da dívida são despesas fixas que não diminuem com a queda da receita.

Se a correção do mercado continuar, o DAT de dívida que tiver o preço das ações abaixo do NAV poderá ser forçado a vender Bitcoin para recomprar ações e manter o valor para os acionistas. Esse mecanismo decorre da lógica de governança corporativa: quando o preço das ações está abaixo do NAV, o mercado atribui uma avaliação inferior ao valor dos ativos, e a gestão tem incentivo a recomprar ações para reduzir esse desconto. Mas a recompra exige caixa, e o DAT de dívida só tem caixa proveniente da venda de Bitcoin.

Três pressões enfrentadas pelo DAT

Lado dos ativos: Queda do preço do Bitcoin reduzindo o valor das posições, diminuindo o NAV

Lado da dívida: Juros fixos, ampliando o efeito de alavancagem nas perdas

Lado do preço das ações: Confiança do mercado baixa, levando a desconto e pressão de recompra

Quando essa pressão de venda se instala, cria-se um ciclo vicioso. O DAT vende Bitcoin, o preço cai, o que piora ainda mais sua situação financeira, levando a mais vendas. Esse mecanismo ocorreu na bear market de 2022, quando várias empresas de Bitcoin alavancadas foram forçadas a liquidar ativos, agravando o pânico do mercado. Se o Bitcoin continuar em baixa, esse cenário pode se repetir.

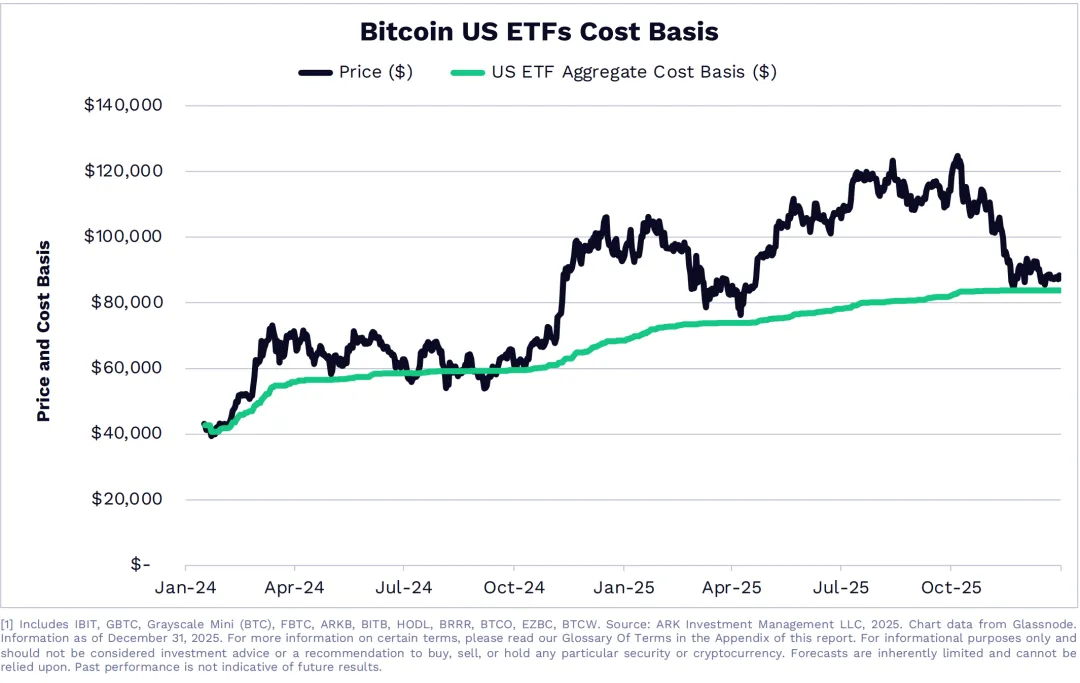

Recuperação do preço do Bitcoin até à base de custo do ETF fornece suporte técnico

(Fonte: ARK Investment)

Outra observação importante da ARK é que o preço do Bitcoin recuou até ao nível de custo total do ETF spot dos EUA. Isso significa que o preço atual está próximo do custo médio de compra de todos os investidores no ETF, formando um suporte psicológico e técnico importante. Quando o preço está perto do custo, os investidores que já possuem o ETF geralmente não vendem em pânico, pois ainda não tiveram perdas significativas. Além disso, novos compradores veem essa situação como uma oportunidade de comprar ao mesmo preço de instituições, gerando demanda adicional.

À medida que os investidores do ETF retornam ao ponto de equilíbrio, o Bitcoin pode atrair novos fluxos de capital. Dados históricos indicam que, ao testar o custo de grandes investidores institucionais, muitas vezes se forma um fundo de mercado. Isso ocorre porque esses investidores geralmente investem com base em análises aprofundadas e visão de longo prazo, e seu custo médio de entrada funciona como uma âncora de valor. Quando o preço cai até esse nível, eles têm motivação para aumentar posições e equalizar custos, ao invés de vender.

Desde o lançamento do ETF spot de Bitcoin nos EUA no início de 2024, centenas de bilhões de dólares entraram no mercado. O custo médio dessas entradas, ajustado por diferentes momentos de entrada e posições, fica na faixa de US$75.000 a US$85.000. Com o Bitcoin a cerca de US$78.000, o preço está exatamente na zona central dessa faixa, oferecendo forte suporte de custo.

Do ponto de vista do banco de ativos digitais, o suporte do custo do ETF é uma oportunidade e um desafio. A oportunidade é que, se esse suporte for efetivo, o preço do Bitcoin pode formar um fundo e reagir, valorizando os ativos do DAT e aliviando a pressão de lucros. O desafio é que, se esse suporte falhar, o Bitcoin pode cair abaixo do custo do ETF, gerando pânico institucional, e o DAT pode enfrentar maior pressão de vendas e dificuldades financeiras.

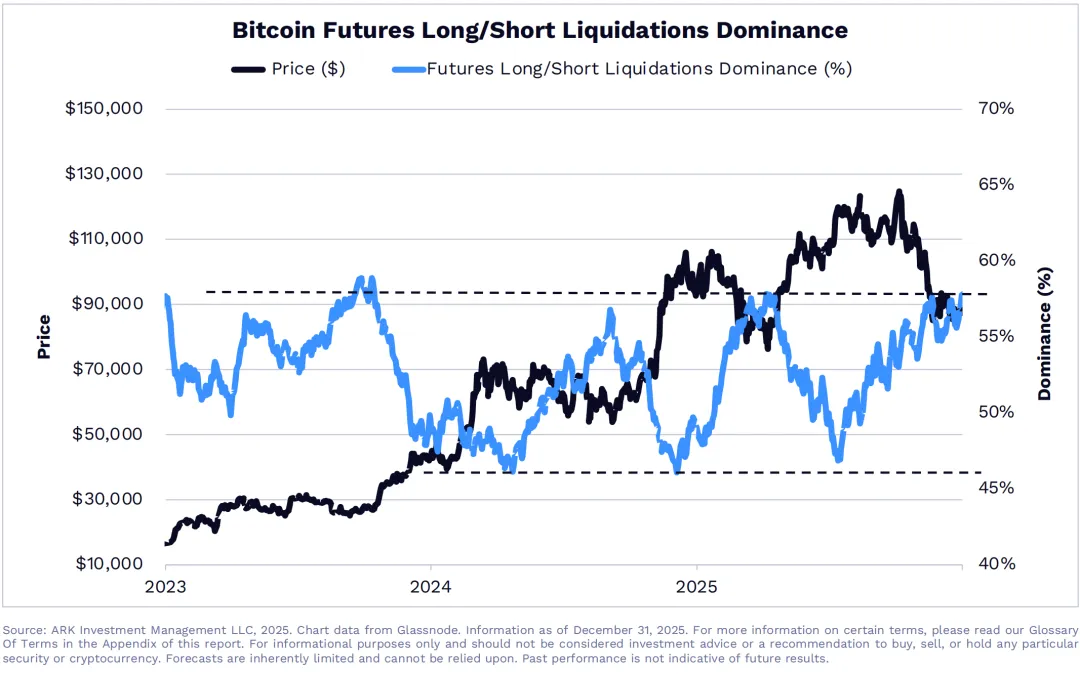

58% de fechamento de posições longas indica condição de sobrevenda

(Fonte: ARK Investment)

A terceira observação da ARK foca no mercado de derivativos. O fechamento de posições longas em futuros de Bitcoin atingiu 58% do total no quarto trimestre, um número extremo. Normalmente, a relação entre posições longas e curtas deve ser relativamente equilibrada; quando um lado domina, indica que o sentimento de mercado atingiu extremos, e uma reversão pode estar próxima.

Os 58% de fechamento de posições longas significam que, na recente queda, a maioria das posições de compra foi liquidada forçadamente. Essa situação costuma ocorrer quando há excesso de alavancagem em posições longas, e o preço começa a cair, levando a uma cascata de liquidações que provoca quedas rápidas. Quando o fechamento de posições longas atinge esse nível extremo, também indica que o mercado já liberou bastante pressão de baixa, e as posições longas restantes estão relativamente saudáveis, enquanto os shorts podem estar excessivamente carregados.

Em comparação com os níveis normais dos últimos três anos, o atual estado de sobrevenda está na faixa superior do limite de 2023. Essa análise é baseada em dados históricos, e a ARK acompanha a variação da relação de fechamento de posições longas e curtas de 2023 a 2025. Quando a proporção de posições longas fechadas ultrapassa 55%, costuma indicar que a queda está perto do fim. Com 58%, o indicador sugere que o Bitcoin pode estar em uma fase de fundo de mercado.

O estado de sobrevenda é uma faca de dois gumes para o banco de ativos digitais. No curto prazo, oferece condições técnicas para uma recuperação de preço. Se essa recuperação ocorrer, os ativos do DAT podem valorizar, aliviando a pressão de lucros. Mas, antes que ela aconteça, o DAT ainda precisa suportar a redução de ativos e possíveis vendas. Para DATs com alta alavancagem, esse período de transição é o mais perigoso, pois, se não resistirem, podem ser forçados a vender ativos na base do mercado, perdendo a oportunidade de uma recuperação posterior.

Desafios estruturais do setor de bancos de ativos digitais

As empresas de gestão de ativos digitais de Bitcoin, como uma nova modalidade de negócio, cresceram bastante durante o mercado de alta de 2020 a 2021. Essas empresas captam recursos por meio de emissão de ações ou títulos de dívida, comprando Bitcoin como principal ativo, e oferecem aos investidores uma via indireta de posse do ativo. Em comparação à compra direta de Bitcoin, investir em ações de DAT pode ser feito por corretoras tradicionais, sem necessidade de lidar com carteiras de criptomoedas e chaves privadas, o que é mais amigável para investidores tradicionais.

Porém, o modelo de DAT revelou fraquezas graves em mercados de baixa. Primeiro, o problema do duplo desconto: o preço das ações do DAT costuma estar abaixo do valor patrimonial dos Bitcoins que detém, fazendo com que o investidor pague menos pelo mesmo ativo. Essa diferença pode diminuir ou virar em alta, mas em baixa ela se amplia, criando um duplo impacto de “desvalorização do ativo + desconto na ação”. Segundo, há risco de liquidez: muitas emissões de DAT usam títulos de dívida com vencimentos e juros fixos. Quando o preço do Bitcoin cai, o DAT pode ser forçado a vender Bitcoin para pagar dívidas, mesmo que a gestão prefira manter o ativo a longo prazo.

A entrada de ETFs spot ameaça estruturalmente o modelo de DAT. Agora, investidores podem comprar Bitcoin diretamente por meio de grandes gestoras como BlackRock e Fidelity, com custos menores, maior liquidez e sem o problema de desconto. Isso reduz o valor do DAT e sua relevância no mercado, levando alguns investidores a migrar de ações de DAT para ETFs, pressionando ainda mais o preço e a posição do setor.

A longo prazo, o setor de bancos de ativos digitais pode se dividir. DATs com balanços saudáveis e sem dívidas podem optar por manter suas posições, esperando a recuperação do mercado, ou aumentar posições na fase de fundo. Já DATs altamente alavancados e com pressão de caixa podem ser forçados a sair do mercado ou reestruturar dívidas. Esse processo de seleção natural, embora duro, deve conduzir a uma indústria mais saudável e sustentável.