BitForward

現在、コンテンツはありません

BitForward

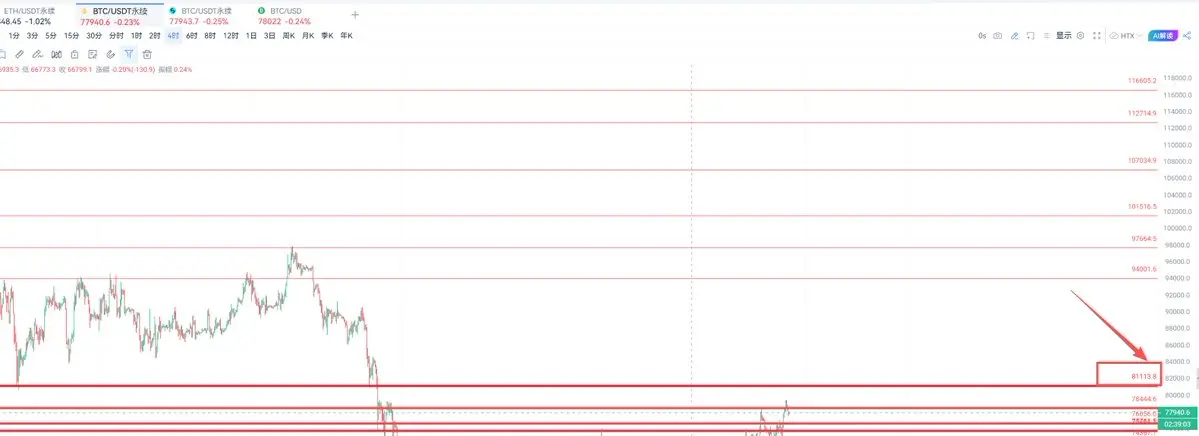

なぜBTC8万は死の圧力ゾーンであり、上昇しても連鎖的な暴落につながりやすいのか?

8万は突破ラインではなく、オプションの圧力 + ロックイン注文 + 技術的なトップ・ダイバージェンス + レバレッジの強制清算の四重共振のトップ地点である。

一旦上昇が止まると、非常に速やかに暴落しやすい。

1. オプションの最大の痛点:80000はマーケットメーカーの自然な売り圧力壁

Deribitのデータ:5~6月満期の80000のコールオプションの名目価値は15億ドル超、マーケットメーカーはロング・ガンマをヘッジし、価格が8万に近づくほど、受動的にBTCを売り出す。

2. オーダーブックの深さ:79800–80500の売り注文が巨大に積み重なる

主要10取引所の集約オーダーブック表示:80000付近の売り注文の厚さは買い注文の3倍以上、これは2026年2~4月のロックイン密集エリア + 機関の大口利益確定エリアで、一触即発の状態。

3. テクニカル面:トップ・ダイバージェンス + 買われ過ぎ、動きの勢いが完全に衰退

• 日足で何度も長い上影陽線、上昇後に反落

• 4時間足MACDのトップ・ダイバージェンス + RSI >72の買われ過ぎ

• 出来高が持続的に縮小、出来高のないフェイクブレイクアウト

4. コントラクトのレバレッジ:買い勢力が集中し、強制清算の連鎖が形成済み

8万は突破ラインではなく、オプションの圧力 + ロックイン注文 + 技術的なトップ・ダイバージェンス + レバレッジの強制清算の四重共振のトップ地点である。

一旦上昇が止まると、非常に速やかに暴落しやすい。

1. オプションの最大の痛点:80000はマーケットメーカーの自然な売り圧力壁

Deribitのデータ:5~6月満期の80000のコールオプションの名目価値は15億ドル超、マーケットメーカーはロング・ガンマをヘッジし、価格が8万に近づくほど、受動的にBTCを売り出す。

2. オーダーブックの深さ:79800–80500の売り注文が巨大に積み重なる

主要10取引所の集約オーダーブック表示:80000付近の売り注文の厚さは買い注文の3倍以上、これは2026年2~4月のロックイン密集エリア + 機関の大口利益確定エリアで、一触即発の状態。

3. テクニカル面:トップ・ダイバージェンス + 買われ過ぎ、動きの勢いが完全に衰退

• 日足で何度も長い上影陽線、上昇後に反落

• 4時間足MACDのトップ・ダイバージェンス + RSI >72の買われ過ぎ

• 出来高が持続的に縮小、出来高のないフェイクブレイクアウト

4. コントラクトのレバレッジ:買い勢力が集中し、強制清算の連鎖が形成済み

BTC1.15%

- 報酬

- いいね

- コメント

- リポスト

- 共有

米国株は過大評価されているのか? 現在のリスクを一文で理解

一、米国株の現状の評価額は、実際に歴史的バブル圏内にある

1. S&P500のPERはすでに30倍を超え、2000年のインターネットバブルの高リスク水準に迫っている。

2. バフェットの核心指標:株式市場の時価総額÷GDPは、227%〜232%に達し、200%の危険ラインを大きく超えている。最後にこの水準に到達したのは、あのインターネット大崩壊の直前だった。

3. シラー周期PER(CAPE)は37〜39.5倍に達し、歴史的平均の17.3倍の倍以上のプレミアムをつけている。

4. 企業利益のGDP比率は12%に急上昇しており、通常は7%〜8%である。この超高収益レベルは長期的に維持できるはずもなく、やがて下落に向かうのは避けられない。

二、バフェットは真剣に資金を投入し、シグナルはこれ以上ないほど強い

バークシャー・ハサウェイは3973.8億ドルの現金を保有し、史上最高記録を更新している。現金比率は総資産の31.7%に達し、常態の15%を大きく上回っている。

バフェットは以前からはっきり言っている:50%下落しない限り、関心を持たないし、大規模な仕掛けはしないと。

三、株式市場の鉄則:上昇があれば下落もある、サイクルは決して欠かせない

米国株の歴史的法則はここにある:平均して約1.8年ごとに10%以上の中程度の調整が起き、

原文表示一、米国株の現状の評価額は、実際に歴史的バブル圏内にある

1. S&P500のPERはすでに30倍を超え、2000年のインターネットバブルの高リスク水準に迫っている。

2. バフェットの核心指標:株式市場の時価総額÷GDPは、227%〜232%に達し、200%の危険ラインを大きく超えている。最後にこの水準に到達したのは、あのインターネット大崩壊の直前だった。

3. シラー周期PER(CAPE)は37〜39.5倍に達し、歴史的平均の17.3倍の倍以上のプレミアムをつけている。

4. 企業利益のGDP比率は12%に急上昇しており、通常は7%〜8%である。この超高収益レベルは長期的に維持できるはずもなく、やがて下落に向かうのは避けられない。

二、バフェットは真剣に資金を投入し、シグナルはこれ以上ないほど強い

バークシャー・ハサウェイは3973.8億ドルの現金を保有し、史上最高記録を更新している。現金比率は総資産の31.7%に達し、常態の15%を大きく上回っている。

バフェットは以前からはっきり言っている:50%下落しない限り、関心を持たないし、大規模な仕掛けはしないと。

三、株式市場の鉄則:上昇があれば下落もある、サイクルは決して欠かせない

米国株の歴史的法則はここにある:平均して約1.8年ごとに10%以上の中程度の調整が起き、

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

十年内四大趋势、あなたはいくつ実現できると思いますか?

1. 自動運転は都市の渋滞、空気汚染、安全問題の究極の解決策となり、今後1〜2年で技術は熟練ドライバーのレベルに達する。

2. 人型ロボットは十年以内に大爆発を迎え、危険で繰り返しの作業を引き受け、さらには家庭に入り高齢者の世話をする。

3. 生命科学は大きな突破口を迎え、AI大規模モデルが医薬品開発を支援し、十年以内に癌、ALSなどの絶対的な病気を克服し、人類の平均寿命を120歳に引き上げる見込み。

4. グリーン電力と蓄電が新しいエネルギー体系を形成し、固体電池が主流となり、電動飛行機の普及を促進し、移動手段を変える。

原文表示1. 自動運転は都市の渋滞、空気汚染、安全問題の究極の解決策となり、今後1〜2年で技術は熟練ドライバーのレベルに達する。

2. 人型ロボットは十年以内に大爆発を迎え、危険で繰り返しの作業を引き受け、さらには家庭に入り高齢者の世話をする。

3. 生命科学は大きな突破口を迎え、AI大規模モデルが医薬品開発を支援し、十年以内に癌、ALSなどの絶対的な病気を克服し、人類の平均寿命を120歳に引き上げる見込み。

4. グリーン電力と蓄電が新しいエネルギー体系を形成し、固体電池が主流となり、電動飛行機の普及を促進し、移動手段を変える。

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 1

- 2

- リポスト

- 共有

RyoSaeba:

情報ありがとうございますもっと見る

- 報酬

- いいね

- コメント

- リポスト

- 共有

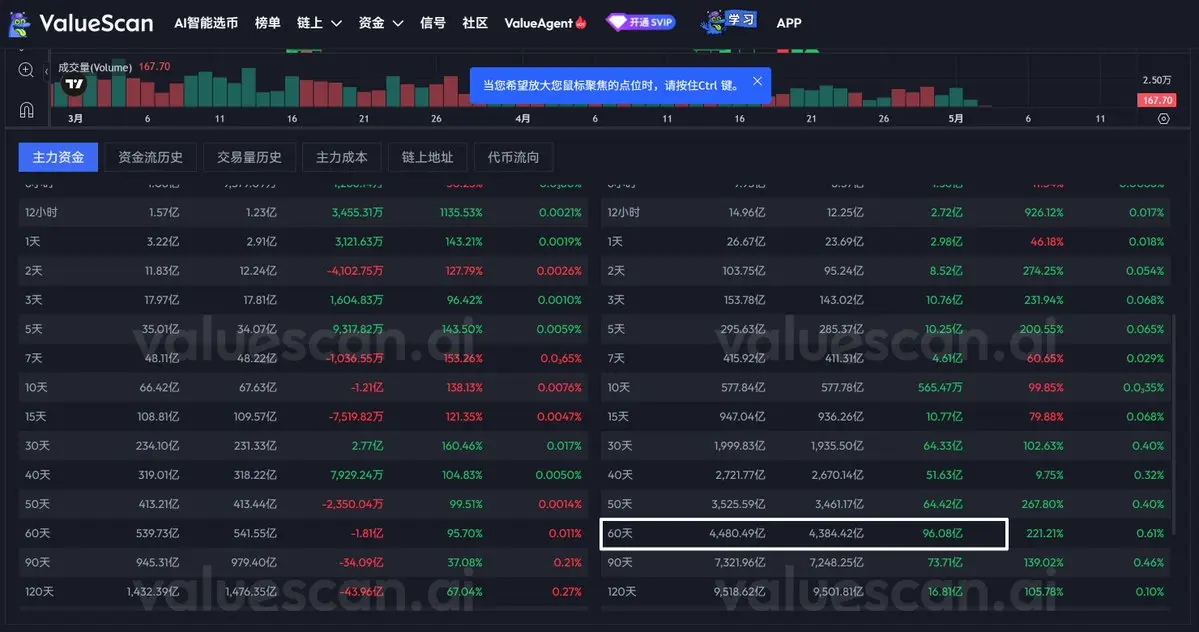

valuescanのリスク下落監視エリアは最近7つのアルトコインを上回った、

これは過去3ヶ月で最も多いケースの一つといえる。

原文表示これは過去3ヶ月で最も多いケースの一つといえる。

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 1

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

90%のトレーダーは溺れる、「舟を刻んで剣を求める」から死ぬ

暗号通貨界最大の誤区:微視的ノイズを使ってマクロサイクルを当てはめること。

多くの人はサイクルや歴史の復習を研究しているように見えるが、実は墓穴を掘っている。

本質は区別できていない:何が堅固な規則で、何がランダムな変動か。

「再現可能」なのは、根底にある大道

易経、康波、王朝周期が千年にわたり有効なのは、ただ二つのことを捉えているから:

1. エネルギーの因果:旧動力の衰退、新秩序の交代は不可逆の客観的法則

2. 人性の輪廻:欲望と恐怖、熱狂と盲信は千年変わらない

BTCの半減期メカニズムは、暗号市場の「天道の節気」、最高のマクロアンカー。

守るべき三つの堅固な規則

✅ サイクルの節気:半減による需給のミスマッチは、牛市と熊市の根底の論理

✅ 感情の極値:極度の恐怖と熱狂は、生物の本能として永遠に変わらない

✅ チップの合意:集中的な取引区間は、市場の真の心理的底線

絶対に執着してはいけない三つの落とし穴

❌ 過去の価格に固執:資金、仕組み、規模は毎回全く異なる

❌ 固定された時間のポイント:流動性と政策は周期とリズムを伸縮させる

❌ 古い指標の迷信:環境の進化により、時代遅れのモデルは誤った判断を招く

最高の認識: 「舟を刻む」から「水を見る」へ

普通の人は固定された数

原文表示暗号通貨界最大の誤区:微視的ノイズを使ってマクロサイクルを当てはめること。

多くの人はサイクルや歴史の復習を研究しているように見えるが、実は墓穴を掘っている。

本質は区別できていない:何が堅固な規則で、何がランダムな変動か。

「再現可能」なのは、根底にある大道

易経、康波、王朝周期が千年にわたり有効なのは、ただ二つのことを捉えているから:

1. エネルギーの因果:旧動力の衰退、新秩序の交代は不可逆の客観的法則

2. 人性の輪廻:欲望と恐怖、熱狂と盲信は千年変わらない

BTCの半減期メカニズムは、暗号市場の「天道の節気」、最高のマクロアンカー。

守るべき三つの堅固な規則

✅ サイクルの節気:半減による需給のミスマッチは、牛市と熊市の根底の論理

✅ 感情の極値:極度の恐怖と熱狂は、生物の本能として永遠に変わらない

✅ チップの合意:集中的な取引区間は、市場の真の心理的底線

絶対に執着してはいけない三つの落とし穴

❌ 過去の価格に固執:資金、仕組み、規模は毎回全く異なる

❌ 固定された時間のポイント:流動性と政策は周期とリズムを伸縮させる

❌ 古い指標の迷信:環境の進化により、時代遅れのモデルは誤った判断を招く

最高の認識: 「舟を刻む」から「水を見る」へ

普通の人は固定された数

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

おお、巨大なクジラたちは何をしているんだろうね?

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

金融市場には常に有効な法則がある:

人が多い場所や時間を避ける限り

90%以上の損失を避けることができる。

原文表示人が多い場所や時間を避ける限り

90%以上の損失を避けることができる。

- 報酬

- いいね

- コメント

- リポスト

- 共有

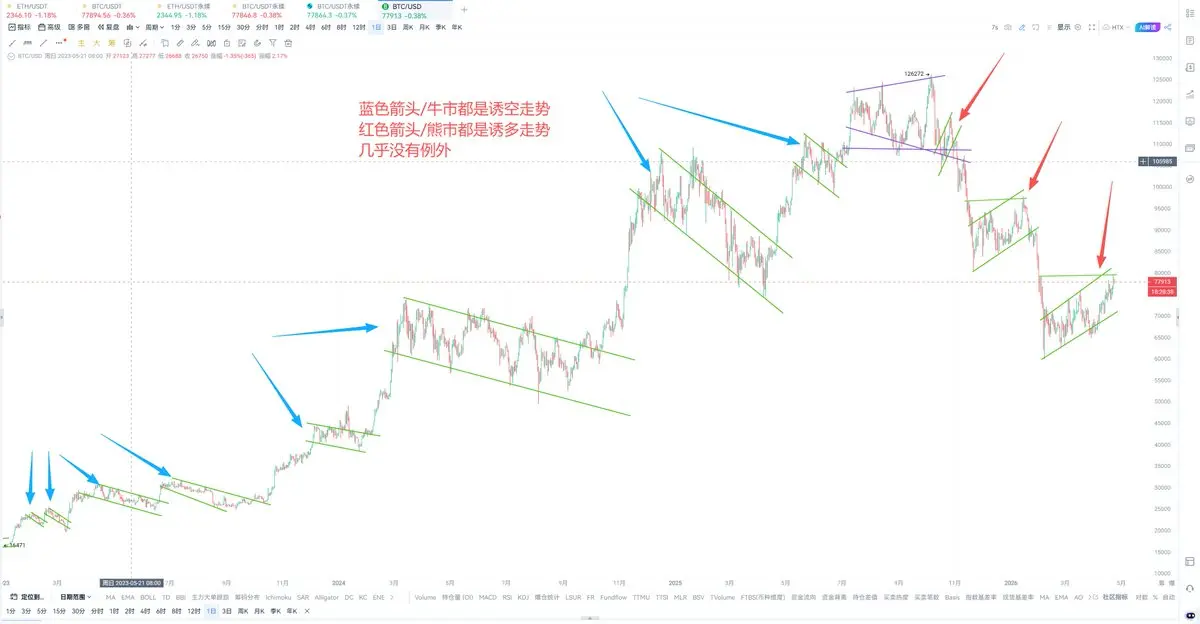

今日の動画分析は、市況については触れず、トレンドのみを語る。

現在のどの段階にいるかを識別することは、短期の市況分析より百倍重要だ。

BTCの2020-2021年の強気市場、2022年の弱気市場、2023-2026年の強気から弱気への転換の動向分析を整理した。規則性は非常に強い:

1. 強気市場終了後の各反発は上昇三角形と上昇フラッグであり、誘い買いでほぼ例外がない。

2. 強気市場の上昇初期段階は基本的に下落フラッグで調整を洗い流す。

3. 強気市場の中間の主要上昇波段は上昇三角形が多く、この時点では洗いは不要。

4. 強気市場の後期には洗いが必要となり、その際は下落フラッグや三角形で調整を行う。

#crypto #BTC #ETH #ビットコイン #暗号通貨

原文表示現在のどの段階にいるかを識別することは、短期の市況分析より百倍重要だ。

BTCの2020-2021年の強気市場、2022年の弱気市場、2023-2026年の強気から弱気への転換の動向分析を整理した。規則性は非常に強い:

1. 強気市場終了後の各反発は上昇三角形と上昇フラッグであり、誘い買いでほぼ例外がない。

2. 強気市場の上昇初期段階は基本的に下落フラッグで調整を洗い流す。

3. 強気市場の中間の主要上昇波段は上昇三角形が多く、この時点では洗いは不要。

4. 強気市場の後期には洗いが必要となり、その際は下落フラッグや三角形で調整を行う。

#crypto #BTC #ETH #ビットコイン #暗号通貨

- 報酬

- いいね

- コメント

- リポスト

- 共有