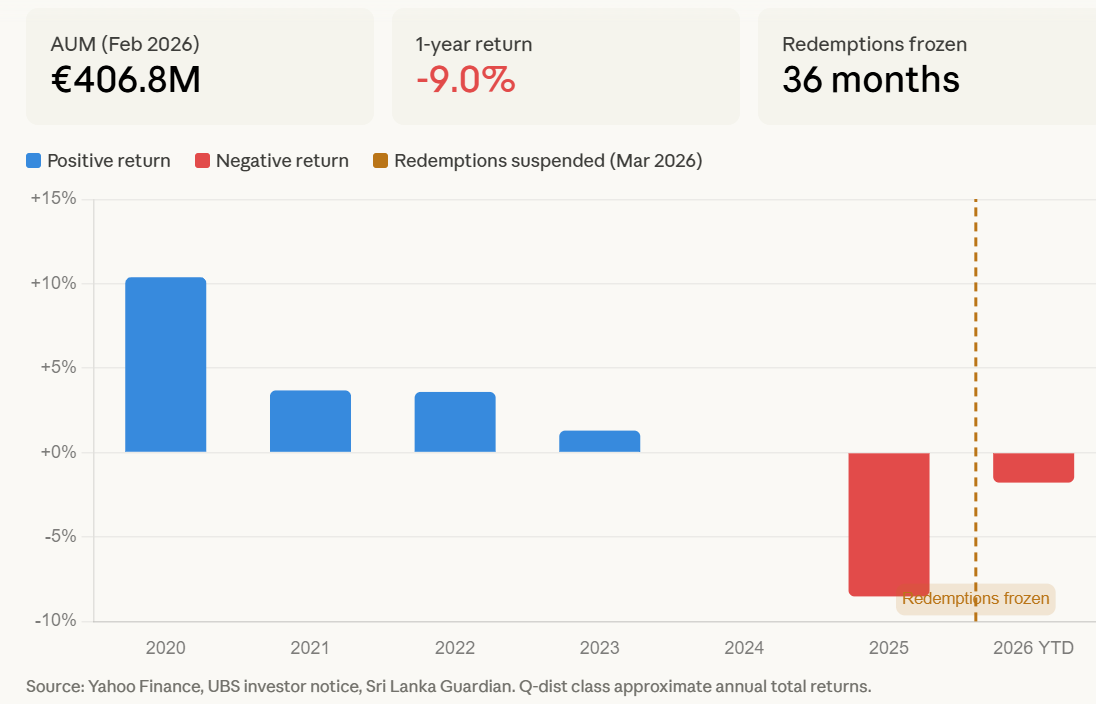

Perusahaan real estat UBS di Jerman mengumumkan pada 26 Maret melalui pemberitahuan kepada investor bahwa dana real estat komersial terbuka UBS (D) Euroinvest Immobilien telah menghentikan semua penebusan, dengan periode paling lama 36 bulan, dengan ukuran aset sekitar 469 juta dolar AS. Pernyataan tersebut menyatakan bahwa aset likuid dana “tidak cukup untuk memenuhi permintaan penebusan dan memastikan pengelolaan yang tepat,” dengan semua permohonan penebusan yang diajukan setelah 25 Maret ditahan.

Mekanisme Pembekuan: Penurunan Nilai dan Tekanan Penebusan yang Menyebabkan Dua Kali Serangan

(Sumber: BeInCrypto)

(Sumber: BeInCrypto)

Dana Euroinvest didirikan pada tahun 1999, dengan strategi inti investasi di real estat komersial di kota-kota utama Eropa, dan secara historis telah membekukan penebusan dua kali selama krisis keuangan 2008 dan sekitar tahun 2014. Ini adalah pembekuan ketiga, dipicu oleh ledakan simultan tekanan makro yang beragam.

Hingga 12 bulan yang berakhir pada Februari 2026, akibat kenaikan suku bunga oleh Bank Sentral Eropa yang menghantam nilai real estat komersial, dana tersebut mencatat kerugian kumulatif sekitar 9%, dengan kinerja 2024 secara resmi berbalik negatif. Faktor tekanan struktural yang memicu pembekuan ini adalah sebagai berikut:

Sisi nilai: Kenaikan suku bunga menyebabkan kerugian penilaian pada real estat komersial Eropa, nilai bersih dana terus menyusut

Sisi permintaan: Tindakan militer AS dan Israel terhadap Iran meningkatkan kepanikan pasar, permintaan penebusan mengalir masuk secara terpusat

Sisi ekspektasi: Harapan pasar bahwa Bank Sentral Eropa mungkin akan menaikkan suku bunga pada bulan April, mendorong investor untuk mempercepat penarikan dari aset yang memiliki likuiditas rendah

Sisi struktural: Dana terbuka memegang aset real estat dengan likuiditas yang sangat rendah dengan saham yang dapat ditebus segera, terdapat ketidakcocokan aset-liabilitas yang melekat

Cermin Celsius: Jebakan Struktural Keuangan Tradisional (TradFi)

Kesulitan UBS Euroinvest memiliki perbandingan struktural yang signifikan dengan mekanisme yang menghancurkan platform pinjaman kripto. Celsius Network dan Genesis Global sama-sama menerima deposito yang dapat ditebus segera, sambil mendistribusikan dana ke protokol on-chain dengan likuiditas yang sangat rendah. Ketika permintaan penarikan melebihi likuiditas yang tersedia, keduanya runtuh secara berturut-turut.

UBS menghadapi jebakan struktural yang sama, perbedaan hanya terletak pada aset dasar yang kurang likuid berupa bangunan fisik daripada token kripto. Pasar kripto membayar harga yang cukup besar karena ketidakcocokan likuiditas pada tahun 2022; pada tahun 2026, mekanisme ini terulang dalam skala yang lebih besar di bidang keuangan tradisional.

Penyebaran Sektor yang Lebih Luas: UBS Bukan Kasus Terisolasi

Menurut data dari Nightingale Associates, di bawah tekanan penebusan yang serupa, Ares Management, Apollo Global Management, dan BlackRock baru-baru ini telah menerapkan batas penebusan atau menyesuaikan batas penarikan pada dana pinjaman swasta mereka, menunjukkan bahwa tekanan likuiditas telah menyebar dari sektor real estat ke berbagai kelas aset alternatif.

Analis menunjukkan bahwa ketika platform TradFi mengunci mekanisme keluar, dana institusional yang sebelumnya mungkin mengalir ke aset berisiko seperti Bitcoin (BTC) atau Ethereum (ETH) akan terjebak, lebih lanjut memperketat pasokan likuiditas di pasar secara keseluruhan. Pembekuan Euroinvest ini dilaporkan sebagai peristiwa pembekuan signifikan pertama yang dicatat oleh dana real estat Eropa sejak peningkatan situasi di Timur Tengah baru-baru ini.

Pertanyaan Umum

Mengapa UBS membekukan penebusan dana Euroinvest?

Dana tersebut mengklaim bahwa aset likuidnya tidak cukup untuk menangani permintaan penebusan yang terus mengalir. Penyebab langsungnya adalah penurunan nilai real estat komersial Eropa (kerugian sekitar 9% dalam 12 bulan), tekanan kenaikan suku bunga, dan permintaan penebusan yang meledak secara terpusat di bawah ketegangan geopolitik, tiga faktor ini secara bersamaan menghabiskan likuiditas yang tersedia di dana.

Apa kesamaan esensial antara pembekuan Euroinvest dan runtuhnya Celsius?

Keduanya menghadapi ketidakcocokan struktural “janji penebusan terbuka vs likuiditas aset dasar yang sangat rendah”: Dasar Celsius adalah posisi protokol kripto, sedangkan dasar UBS adalah real estat fisik. Ketika permintaan penebusan melebihi likuiditas yang tersedia, kedua mekanisme tersebut menyebabkan penghentian penarikan secara paksa, memicu krisis kepercayaan.

Apa dampak spesifik dari pembekuan ini bagi pemegang dana?

Semua permohonan penebusan yang diajukan setelah 25 Maret ditahan sepenuhnya, dengan periode penguncian maksimum 36 bulan. Dana juga menghentikan penerbitan saham baru, sehingga investor tidak dapat keluar atau menambah posisi mereka selama periode pembekuan, dan saham dana yang dimiliki akan sementara kehilangan semua likuiditas.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.