Perdagangan

Dasar

Spot

Perdagangkan kripto dengan bebas

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Perdagangan Konversi & Blok

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

Token Leverage

Dapatkan eksposur ke posisi leverage dengan mudah

Pre-Market

Perdagangkan token baru sebelum di list secara resmi

Futures

Futures

Ratusan kontrak diselesaikan dalam USDT atau BTC

Opsi

HOT

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Futures Kickoff

Bersiap untuk perdagangan futures Anda

Acara Futures

Berpartisipasi dalam acara untuk memenangkan hadiah besar

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Earn

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Launchpad

Jadi yang pertama untuk proyek token besar berikutnya

Poin Alpha

NEW

Perdagangkan aset on-chain dan nikmati hadiah airdrop!

Poin Futures

NEW

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Beli saat harga rendah dan jual saat harga tinggi untuk mengambil keuntungan dari fluktuasi harga

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Pusat Kekayaan VIP

Manajemen kekayaan kustom memberdayakan pertumbuhan Aset Anda

Manajemen Kekayaan Pribadi

Manajemen aset kustom untuk mengembangkan aset digital Anda

Dana Quant

Tim manajemen aset teratas membantu Anda mendapatkan keuntungan tanpa kesulitan

Staking

Stake kripto untuk mendapatkan penghasilan dalam produk PoS

Smart Leverage

NEW

Tidak ada likuidasi paksa sebelum jatuh tempo, bebas khawatir akan keuntungan leverage

GSUD Minting

Gunakan USDT/USDC untuk mint GUSD untuk imbal hasil tingkat treasury

Lainnya

Promosi

Pusat Aktivitas

Bergabung dalam aktivitas dan menangkan hadiah uang tunai besar dan merchandise eksklusif

Referral

20 USDT

Dapatkan komisi 40% atau hadiah hingga 500 USDT

Pengumuman

Pengumuman listing baru, aktivitas, peningkatan, dll.

Blog Gate

Artikel industri kripto

Layanan VIP

Diskon Biaya Besar

Proof of Reserves

Gate menjanjikan 100% proof of reserve

黄仁勋 menyatakan: AI generatif belum benar-benar dimulai, tahap berikutnya adalah yang paling penting!

1jam yang lalu

Laporan Mingguan Pendanaan | 4 acara pendanaan terbuka, pasar pendapatan tetap RWA Haven menyelesaikan pendanaan tahap awal dengan valuasi 30 juta dolar AS, dengan partisipasi dari Candaq dan lainnya

2jam yang lalu

Topik Trending

Lihat Lebih Banyak15.4K Popularitas

572.7K Popularitas

70.88K Popularitas

4.29K Popularitas

4.63K Popularitas

Hot Gate Fun

Lihat Lebih Banyak- MC:$3.64KHolder:10.00%

- MC:$3.64KHolder:10.00%

- MC:$3.68KHolder:20.04%

- MC:$3.66KHolder:10.00%

- MC:$3.71KHolder:20.00%

Sematkan

Diskon negatif USDT, memegang stablecoin malah rugi, bagaimana kita harus menanggapi?

Penulis:@Web3Mario

Ringkasan:Halo semuanya, sudah lama tidak bertemu, mohon maaf atas keterlambatan update selama 3 bulan karena selama waktu ini penulis sedang merancang dan mengembangkan sebuah produk AI. Jujur saja, mengubah arah memang tidak mudah, setiap inovasi harus didasarkan pada batasan industri yang jelas, lalu melakukan sedikit inovasi untuk melampaui batas tersebut. Oleh karena itu, diperlukan banyak pengetahuan dasar tentang AI terlebih dahulu. Sekarang produk ini sudah mulai selesai, sehingga saya punya lebih banyak waktu untuk kembali berbicara tentang lingkungan makro dan pengamatan Web3. Hari ini saya ingin membahas topik menarik, yaitu USDT dengan diskon negatif, dan situasi RMB yang terus menguat saat ini, bagaimana kita harus melihat dan menanggapi. Secara umum, saya rasa tidak perlu panik berlebihan, saat membangun portofolio investasi, tetap harus menyisihkan sebagian aset dalam bentuk stablecoin, namun bisa juga melakukan lindung nilai melalui rasio kurs on-chain untuk menghindari kerugian dari fluktuasi mata uang.

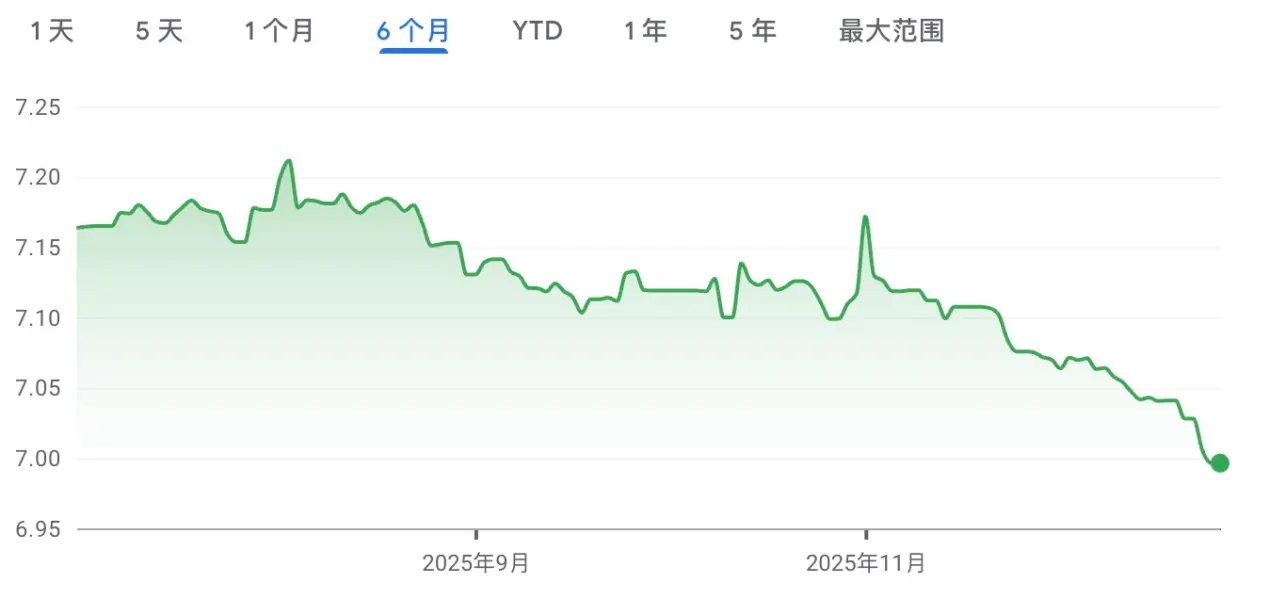

Mengapa RMB memasuki jalur apresiasi, dan mengapa USDT muncul dengan diskon negatif

Pertama, saya ingin membahas mengapa RMB saat ini memasuki jalur apresiasi. Untuk poin ini, mari kita kembali ke konsep ekonomi dasar, yaitu GDP. Secara umum, meskipun indikator GDP memiliki kekurangan, tetap merupakan indikator paling sederhana dan paling efektif untuk menilai kondisi ekonomi suatu negara. Komposisi GDP adalah:

GDP = C + I + G + (X–M)

Di mana:

Setelah memahami rumus sederhana ini, alasan RMB menguat menjadi lebih jelas, ada tiga poin utama:

1. Menarik investasi asing, meningkatkan pengeluaran investasi

Manfaat pertama dari penguatan RMB adalah menarik masuknya modal asing secara cepat. Kita tahu selama beberapa waktu terakhir, kedua negara besar, AS dan China, menghadapi masalah yang sama—masalah utang. Di AS, terlihat dari utang pemerintah federal yang besar, sedangkan di China, utang tersembunyi di pemerintah daerah. Karena obligasi pemerintah AS dapat diperdagangkan dan kepemilikan oleh investor asing cukup tinggi, tekanan restrukturisasi utang lebih besar, karena risiko gagal bayar akan cepat tercermin di pasar sekunder melalui harga obligasi, yang kemudian mempengaruhi kemampuan refinancing AS. Hanya dengan melemahkan dolar AS, utang yang dihitung dalam dolar akan menurun nilai riilnya bagi kreditur asing. Melalui “pajak inflasi” ini, nilai riil utang nominal bisa dikurangi. Caranya tentu dengan menurunkan suku bunga dan melakukan pelonggaran kuantitatif. Sedangkan utang daerah di China lebih banyak berupa utang domestik, dimiliki oleh bank-bank komersial domestik atau investor dalam negeri, sehingga cara mengurangi utang lebih banyak melalui strategi seperti perpanjangan waktu utang, transfer pembayaran, dan lain-lain. Jadi, secara relatif, nilai tukar RMB tidak terlalu banyak tertekan oleh masalah utang. Namun, masalah utang ini memberi dampak pada kedua negara, yaitu terbatasnya kemampuan pemerintah untuk berutang, sehingga upaya memperluas pengeluaran pemerintah dan mendorong GDP nasional menjadi lebih sulit. Pada tahap ini, untuk merangsang ekonomi, penguatan RMB bisa membantu menarik modal kembali masuk.

2. Meningkatkan konsumsi, memperbesar pengeluaran konsumsi

Manfaat lain dari penguatan RMB adalah membuat pembeli domestik lebih murah saat membeli barang asing, yang tercermin dari dua sisi: pertama, memberi konsumen biasa lebih banyak uang untuk konsumsi dan investasi. Ini sangat terlihat pada kategori barang kebutuhan pokok yang memiliki proporsi terbesar dalam pengeluaran konsumsi total, seperti makanan dan energi. Saya percaya dalam waktu dekat, sebagian besar orang akan melihat semakin banyak barang impor di rak supermarket, dan harganya akan semakin murah. Kedua, membuat perusahaan biaya impor bahan baku asing atau komponen penting lebih rendah, meningkatkan margin keuntungan, dan selanjutnya memiliki lebih banyak modal untuk ekspansi perusahaan, distribusi laba, dan lain-lain.

3. Mengurangi gesekan politik dalam perdagangan internasional, menurunkan pengeluaran pemerintah

Sejak pengumuman bahwa surplus perdagangan China pada November tahun ini menembus 1 triliun dolar AS, diskusi tentang undervaluasi RMB semakin meningkat. Dalam negosiasi perdagangan dengan negara-negara utama, terutama negara-negara konsumsi utama Uni Eropa, China mengalami semakin banyak gesekan. Mengapa demikian?

Secara teori, dalam prinsip akuntansi keuangan, neraca transaksi berjalan global selalu berjumlah nol, karena ekspor suatu negara adalah impor negara lain, dan pembayaran/transfer juga saling berhubungan. Ketika surplus perdagangan mencapai rekor tertinggi, itu berarti defisit bersih dari beberapa negara impor juga meningkat. Dalam lingkungan makroekonomi saat ini, semua negara berusaha menghidupkan ekonomi mereka, sehingga peningkatan defisit perdagangan akan menekan GDP negara tersebut, terutama bagi negara maju yang sudah mengalami pertumbuhan rendah. Fluktuasi kecil dalam data ini justru berdampak besar terhadap pertumbuhan GDP. Untuk mengurangi defisit perdagangan, ada dua cara: pertama, meningkatkan proteksionisme dengan menaikkan tarif, dan kedua, menyesuaikan nilai tukar. Yang pertama, melalui perang tarif AS-China yang sementara berhenti, dan yang kedua, penguatan RMB secara teratur akan membantu meredakan gesekan politik dan mengurangi pengeluaran pemerintah terkait konflik tersebut.

Meskipun penguatan RMB memiliki manfaat di atas, prinsip utama adalah penguatan harus stabil dan teratur, tidak boleh terlalu cepat. Dalam sebulan terakhir, penguatan RMB terlihat sangat cepat, tentu ini karena akhir tahun dan target pertumbuhan ekonomi triwulan tiga sudah tercapai sekitar 5.2%, mendekati target tahunan sekitar 5%. Membiarkan RMB menguat secara perlahan-lahan bisa membantu perencanaan transisi ekonomi tahun depan, mengamati perkembangan pasar, dan mengidentifikasi peluang serta risiko. Dengan cadangan devisa yang besar, bank sentral relatif mudah menjaga stabilitas nilai tukar.

Tahun depan, saya yakin kecepatan penguatan kurs akan melambat secara signifikan, alasannya sederhana: kontribusi dari net ekspor terhadap pertumbuhan GDP China meskipun mulai menyusut, tetap penting. Jika RMB menguat terlalu cepat, akan mempercepat pengurangan net ekspor, dan berpotensi menghambat target pertumbuhan ekonomi tahun depan.

Setelah memahami alasan penguatan RMB jangka pendek, mari kita bahas mengapa USDT muncul dengan diskon negatif. Menurut saya, ada tiga alasan utama:

Secara keseluruhan, saya rasa diskon negatif USDT tidak akan berlangsung lama, ini lebih dipengaruhi oleh perubahan jangka pendek dalam penawaran dan permintaan. Namun, penguatan RMB jangka menengah dan panjang pasti akan menyebabkan investor berbasis RMB mengalami kerugian kurs tertentu.

Perlukah menukar stablecoin dolar kembali ke RMB

Karena RMB memasuki jalur penguatan, apakah kita perlu menukar stablecoin dolar kembali ke RMB untuk menghindari kerugian kurs? Menurut saya, kecuali proporsi stablecoin dolar dalam portofolio terlalu besar, bisa dilakukan penyesuaian, sebaliknya tetap bisa menyisihkan sebagian aset. Ada tiga alasan:

1. Kerugian dari diskon negatif USDT akibat fluktuasi kurs: Seperti yang sudah dijelaskan, saya berpendapat bahwa diskon negatif USDT saat ini adalah faktor jangka pendek, bukan risiko struktural. Jika langsung menukar saat ini, mungkin akan menanggung kerugian dari fluktuasi kurs. Jadi, jika ingin melakukan penyesuaian portofolio, lebih baik menunggu hingga diskon kembali ke rata-rata sebelum melakukan aksi.

2. Biaya peluang: Kita tahu meskipun fundamental ekonomi China tetap tangguh, tetap menghadapi tantangan besar, terutama dari penurunan harga properti yang mengurangi efek kekayaan secara keseluruhan. Dalam konteks ini, kebijakan ekonomi lebih mengutamakan stabilitas, restrukturisasi utang, dan optimalisasi distribusi ulang. Meskipun pasar saham China mengalami kenaikan, saya rasa ini lebih sebagai pemulihan valuasi atau spekulasi, dan bukan sinyal kondisi yang sangat menguntungkan untuk jangka panjang. Tingkat suku bunga obligasi pemerintah RMB yang terus menurun juga meningkatkan biaya peluang dari aksi ini. Memegang stablecoin lebih fleksibel dan cocok untuk diversifikasi aset global, terutama saat AS memasuki siklus penurunan suku bunga dan likuiditas cukup melimpah.

3. Ketidakpastian penguatan RMB: Perang tarif AS-China tidak akan selesai secara permanen, hanya ditangguhkan selama satu tahun. AS tidak bisa segera merespons pasar rare earth, dan akan memasuki periode pemilihan tengah tahun, sehingga kemungkinan perang tarif akan kembali. Sebelum target relokasi manufaktur tercapai, perang tarif masih berpotensi muncul kembali, dan ini pasti akan mempengaruhi nilai tukar RMB.

Bagaimana melakukan lindung nilai terhadap kerugian kurs melalui strategi on-chain, emas dan stablecoin Euro

Lalu, berdasarkan strategi ini, bagaimana kita melakukan lindung nilai terhadap kerugian kurs akibat penguatan RMB? Pertama, kita pasti akan memikirkan menggunakan derivatif kurs untuk lindung nilai. Tapi, di lingkungan on-chain, ini sangat sulit dilakukan. Pada awal tahun lalu, saya pernah membayangkan membuat platform derivatif kurs terdesentralisasi untuk mengantisipasi kebutuhan ini, tetapi hasil riset menunjukkan bahwa beberapa platform kompetitor tidak berkembang dengan baik. Contohnya, DYDX dengan bagian derivatif Foreign-nya, menunjukkan kedalaman pasar yang sangat dangkal dan likuiditas yang kurang, menunjukkan minat market maker yang minim. Penyebab utamanya adalah tekanan regulasi. Kita tahu bahwa pengendalian kurs adalah salah satu alat utama negara industri, seperti Korea dan China. Jadi, dibandingkan investasi kripto, derivatif kurs pasti menghadapi regulasi yang lebih tinggi, dan sebagian besar investor yang membutuhkan lindung nilai berasal dari negara-negara tersebut, sehingga tantangannya cukup besar.

Namun, ini tidak berarti tidak ada solusi. Saya rasa ada tiga kategori aset yang paling layak diperhatikan:

Mengenai hubungan politik, tantangan utama adalah ketegangan dengan UE. Sebagian besar negara UE adalah negara maju dengan industri manufaktur yang menyumbang sekitar 15% dari GDP, lebih tinggi dari AS. Pendapatan utama warga UE berasal dari gaji, bukan dari capital gains, sehingga ketergantungan terhadap keuntungan investasi lebih kecil. Akibat kehilangan pasokan energi murah dari Rusia, biaya produksi meningkat, dan industri seperti otomotif terguncang hebat. Hal ini menyebabkan penurunan margin industri, pendapatan pajak berkurang, dan perlambatan kenaikan gaji. Dampaknya, daya beli masyarakat menurun, dan konsumsi pun tertekan. Di sisi investasi, kekurangan aset AI berkualitas membuat Eropa kehilangan daya saing di bidang ini, dan modal lebih banyak mengalir ke AS. Jadi, dampak dari pengurangan ekspor dan ketegangan politik akan memperbesar pengaruh neraca perdagangan terhadap ekonomi Eropa.

Namun, saya berpendapat bahwa UE saat ini tidak memiliki kekuatan bargaining seperti AS dalam perang tarif, dan sikap negara-negara UE terhadap China pun berbeda-beda, seperti Hungaria dan Spanyol. Jadi, besar kemungkinan mereka tidak akan melakukan penyesuaian besar terhadap kurs secara sepihak. Sebaliknya, kerangka kerja kerjasama akan lebih banyak berbasis perjanjian investasi dan keuntungan dari stabilitas kurs EUR. Hal ini juga didukung oleh sistem pasar modal UE yang lebih matang dan perlindungan modal yang lebih baik dibanding negara berkembang seperti India, Vietnam, Brasil. Cadangan devisa China yang cukup besar juga memungkinkan reinvestasi untuk meningkatkan profitabilitas. Stabilitas kurs juga membantu menjaga daya saing produk China di pasar Eropa.

Kembali ke strategi lindung nilai kurs, saya rasa langkah praktis adalah menukar USDT ke EURC, lalu menaruhnya di platform seperti AAVE untuk mendapatkan bunga, yang saat ini bisa mencapai 3.87%. Jika ingin tetap memegang posisi risiko seperti BTC dan ingin lindung nilai kurs, bisa menggunakan EURC sebagai jaminan untuk meminjam USDT, lalu melakukan diversifikasi aset, misalnya membeli BTC.