Pasar saham dan pasar koin, yang dulunya saling membenci, akhirnya beralih dari berperkara di pengadilan menjadi saling mesra.

Jika beberapa tahun yang lalu, membahas pandangan pasar saham mainstream terhadap pasar koin, mungkin sangat sulit untuk menemukan satu pujian, satu kalimat yang tidak menyakitkan “jalan matahari bersinar berjalan di sisi masing-masing” sudah dianggap sebagai bentuk penghormatan. Aksi dari kekuatan adalah saling menguntungkan, penolakan pasar koin terhadap pasar saham juga terlihat jelas, sebagian besar orang di dunia koin percaya bahwa pasar saham yang tinggi tidak memiliki keunggulan sama sekali, semuanya adalah permainan zero-sum, siapa yang lebih tinggi dari yang lain?

Namun, waktu tiba di tahun ini, dua kelompok besar tiba-tiba menyelesaikan proses saling mengenal, saling memahami, dan saling jatuh cinta, dengan cepat mencapai titik pertemuan kepentingan. Koin saham sebagai hasil cinta ini pun lahir.

Berbeda dengan tokenisasi saham AS yang ingin dipindahkan ke blockchain, perusahaan koin saham berhasil membungkus token dalam bentuk saham, melakukan reverse takeover dan bertransformasi menjadi pemegang koin reverse takeover, di mana yang berubah hanyalah narasi modal.

Hanya kali ini yang membayar bukan orang-orang di dunia koin, tetapi adalah para investor saham yang pernah mengawasi dari jauh.

01 Apa itu koin saham?

Meskipun sulit untuk memiliki konsep yang umum, perusahaan koin umumnya didefinisikan sebagai perusahaan yang membangun satu atau lebih cadangan cryptocurrency di dalam perusahaan, yang membawa cryptocurrency ke neraca perusahaan yang terdaftar. Dengan standar yang berbeda, perusahaan koin juga memiliki kategori yang berbeda, yang dapat dibagi menjadi tiga kategori: berdasarkan jenis koin di brankas cryptocurrency, berdasarkan model bisnis, dan berdasarkan entitas yang membangun koin.

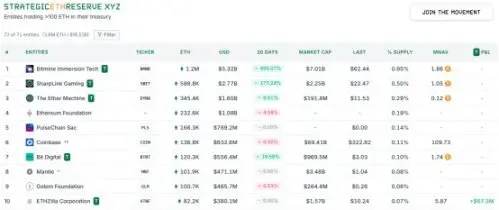

Mari kita mulai dengan pembahasan tentang brankas kripto. Brankas kripto adalah model investasi di mana perusahaan menggunakan suatu koin kripto sebagai cadangan. Pada awalnya, hanya ada kategori perusahaan brankas Bitcoin, tetapi kemudian ETH muncul sebagai pesaing yang kuat. Saat ini, dengan pelonggaran regulasi, berbagai jenis koin alternatif juga bermunculan, termasuk SOL, BNB, Hyper, XRP, dan DOGE, yang mencakup banyak hal. Dari data yang ada, saat ini terdapat 166 perusahaan brankas Bitcoin, 72 perusahaan brankas Ethereum, sementara perusahaan koin alternatif relatif terbatas. Misalnya, di antara perusahaan brankas SOL yang cukup dikenal, hanya ada tiga yaitu DeFi Development, Upexi, dan Sol Strategies, sedangkan BNB mulai lebih lambat, dengan hanya VAPE sebagai satu-satunya perusahaan resmi yang terlibat.

Di antara semua koin dan saham, perusahaan yang paling terkenal adalah Strategy. Dimulai pada tahun 2020, Strategy berhasil membalikkan keadaan melalui Bitcoin, naik dari perusahaan yang hanya memiliki harga saham 16 dolar dan hampir bangkrut, menjadi perusahaan Nasdaq 100 dengan harga saham mendekati 400 dolar dan nilai pasar mencapai 111,83 miliar dolar, menciptakan contoh keberhasilan strategi ini di pasar berdasarkan pengalamannya.

Dari analisis esensi strategi, inti dari sebagian besar perusahaan keuangan adalah premium nilai pasar. Menggunakan Strategy sebagai contoh, model valuasi perusahaan ini bergantung pada tingkat premium nilai pasar, dengan membiayai melalui pengenceran ekuitas untuk meningkatkan jumlah kepemilikan BTC, sehingga meningkatkan kepemilikan BTC per saham dan mendorong nilai pasar perusahaan. Secara sederhana, yaitu dengan merancang proporsi distribusi antara ekuitas dan Bitcoin, dengan menggunakan obligasi dan menjual saham untuk membeli Bitcoin, kemudian melalui apresiasi Bitcoin untuk menjalankan modal, akhirnya membangun roda positif. Hingga 10 Agustus 2025, Strategy mengakuisisi 628,946 koin Bitcoin dengan harga rata-rata sekitar 73,288 dolar, dengan total nilai kepemilikan sekitar 46.09 miliar dolar, jika dihitung dengan harga Bitcoin 119.000 dolar, koin Bitcoin tersebut sudah memiliki ukuran lebih dari 74.8 miliar dolar, dan dengan demikian menjadi perusahaan publik yang memiliki Bitcoin terbanyak di dunia.

02 Bagaimana cara kerjanya?

Mengapa investor akan menerima bahkan menganggap keberadaan premium sebagai hal yang wajar?

Pertama, ekspektasi pasar terhadap koin kripto adalah elemen kunci, dan hanya jika mereka memiliki pandangan optimis tentang diskonto masa depan koin kripto, mereka akan bersedia membayar premi; kedua, munculnya treasury secara nyata memenuhi kebutuhan investor yang tidak dapat secara langsung mengakses koin kripto karena berbagai alasan tetapi ingin mendapatkan keuntungan, kelompok ini mencakup namun tidak terbatas pada orang luar yang tidak memahami koin kripto, beberapa lembaga yang diatur, dana, dan entitas hukum, dengan kata lain, treasury menurunkan ambang investasi bagi peserta, sehingga peserta bersedia membayar premi “kepatuhan” tertentu, tentu saja, premi ini juga didasarkan pada kenaikan berkelanjutan koin kripto.

Alasan yang lebih penting adalah model operasi leverage unik dari perusahaan perbendaharaan, yang biasanya akan mengumpulkan dana dalam skala besar dengan suku bunga yang sangat rendah, sehingga dapat memperluas skala pembelian lebih lanjut, dan bahkan di periode penurunan pasar, tetap memiliki daya tahan yang kuat. Menurut data dari perusahaan konsultasi kripto Architect Partners, hingga tahun ini, perusahaan yang terdaftar di AS telah mengumumkan rencana untuk mengumpulkan lebih dari 91 miliar dolar untuk membeli mata uang kripto.

Dari mana uang datang?

Melihat perusahaan-perusahaan kripto saat ini, PIPE ( private placement ), ATM ( peningkatan harga pasar ), CB ( penerbitan obligasi konversi perusahaan ), SPAC ( merger dan akuisisi yang terdaftar ) adalah empat cara utama untuk mengumpulkan dana. Private placement adalah menjual produk keuangan kepada investor tertentu secara pribadi melalui broker atau platform OTC, langkah ini dapat menghindari pasar terbuka dan dengan cepat mengumpulkan dana; ATM adalah penerbitan saham tambahan, menjual saham di pasar terbuka dengan harga pasar saat ini untuk mendapatkan uang tunai, biasanya memerlukan waktu yang lebih lama dan proses yang relatif bebas; obligasi konversi perusahaan lebih “licik”, perusahaan meminjam uang dari pasar, tetapi uang ini dapat ditukarkan dengan uang atau saham perusahaan di masa depan, menciptakan tekanan jual yang lebih lama; SPAC relatif lebih dikenal, memperoleh dana melalui reverse merger. Kemampuan penggalangan dana Strategy awalnya berfokus pada penerbitan obligasi konversi perusahaan, tetapi dalam beberapa tahun terakhir, dengan lonjakan harga saham, peningkatan harga pasar menjadi cara utama mereka.

Kembali ke model bisnis, model bisnis perusahaan koin terdiri dari dua jenis. Jenis pertama meniru Strategi, dengan fokus utama pada penyimpanan koin, dan mencapai peningkatan modal melalui premium. Dengan kata lain, cadangan kripto adalah model bisnis. Karena ambang batas masuk yang relatif rendah, kategori ini menarik banyak perusahaan yang mengikuti tren. Jenis kedua lebih rasional, menambahkan bagian kas ke basis bisnis yang sudah ada, sehingga mata uang kripto menjadi pelengkap bisnis. Jenis koin ini terutama terdiri dari perusahaan kas Ethereum, karena dibandingkan dengan penyimpanan nilai Bitcoin, Ethereum memiliki fungsi dasar menghasilkan bunga melalui staking.

Sebenarnya, pembagian area berdasarkan subjek juga berfokus pada perusahaan dompet Ethereum, yang dapat dibagi menjadi kubu asli, dengan contoh khas SharpLink, serta kubu Wall Street, dengan contoh khas BitMine. Perbedaan antara keduanya terletak pada pemegang di belakangnya, pemegang saham SharpLink hampir mencakup seluruh kapital dari ekosistem Ethereum, termasuk raksasa asli seperti Consensys dan Pantera, Arrington serta infrastruktur lainnya, dan juga operator aset derivatif Ethereum seperti GSR, Ondo Finance, dengan karakteristik pemegang yang dianggap sebagai OG asli. Sementara itu, BitMine sepenuhnya merupakan produk Wall Street, dengan investor struktural utama dari pasar saham AS seperti Galaxy Digital, ARK Invest, Founders Fund sebagai bagian inti. Saat ini, perlombaan senjata ETH antara keduanya semakin memanas, dengan ritme kapital yang lebih agresif, CEO yang lebih pandai “menceritakan kisah”, BitMine jauh lebih unggul, berhasil mengumpulkan 83313 ETH dalam waktu 35 hari, melampaui 280706 ETH milik SharpLink, menjadikannya perusahaan dompet Ethereum terbesar di dunia.

03 Apakah nasib koin klon akan muncul kembali di pasar koin?

Koin saham datang dengan kuat, dan alasan yang paling langsung jelas bukan hanya untuk mendukung mata uang kripto semata. Terlepas dari seberapa banyak mereka berbicara tentang desentralisasi atau mengeluarkan berbagai narasi baru seperti jangkar valuasi mata uang kripto, emas digital, dan lainnya, yang paling penting bagi perusahaan tetaplah faktor yang sederhana: kepentingan.

Di antara ratusan perusahaan koin saham, banyak yang mengikuti tren. Umpan balik yang diberikan oleh tren tersebut memang sangat cepat, hampir semua perusahaan koin saham akan mengalami lonjakan harga yang cepat dan signifikan setelah pengumuman resmi memasuki pasar. Contoh kasus sangat banyak, setelah mengumumkan strategi keuangan pada 27 Mei, harga saham SharpLink melonjak 433,18% pada hari yang sama, pada 30 Mei sempat mencapai 124,12 dolar, melonjak lebih dari 24 kali dari harga rendah sebelumnya 5 dolar, pada 27 Juni harga saham BitMine adalah 4,26 dolar, dan pada 3 Juli, harga tersebut mencapai puncaknya menjadi 135 dolar. Dibandingkan dengan dua jenis pemegang besar di atas, keuntungan jangka pendek dari saham kecil juga sangat signifikan, sebuah perusahaan bioteknologi asal Swedia H100 Group yang hampir bangkrut mengalami lonjakan harga 15 kali lipat setelah mengumumkan dukungan untuk cadangan Bitcoin, Bluebird Mining Ventures berhasil memulihkan harga sahamnya 4 kali lipat melalui cadangan Bitcoin.

Dari situasi saat ini, setelah hampir dua bulan mengalami FOMO, tren panas koin dan saham juga menunjukkan tanda-tanda pendinginan. Menggunakan perusahaan treasury terbesar Bitcoin, Strategy, sebagai referensi, premi kapitalisasi pasar telah turun dari puncaknya yang 2 kali lipat menjadi 1,49 kali lipat. Baru-baru ini, BitMine yang baru saja menjadi pembeli terbesar ETH, harganya juga turun dari puncaknya yang 135 dolar menjadi sekarang 62,44 dolar, sementara yang perlu diperhatikan adalah ETH masih dalam tren kenaikan, hari ini sudah melewati 4600 dolar.

Namun menariknya, pergerakan koin saham hampir sepenuhnya mengikuti pola pasar kripto. Sesuai dengan perkembangan koin alternatif, koin saham juga menunjukkan pola yang terpolarisasi. Data dari Architect Partners menunjukkan bahwa koin saham yang memegang Bitcoin, Ethereum, atau Solana dan aset utama lainnya memiliki median tingkat pengembalian sebesar 92,8% sejak mengumumkan strategi kepemilikannya. Sebaliknya, koin saham yang berinvestasi dalam koin alternatif memiliki median tingkat pengembalian sebesar negatif 24% sejak pengumuman tersebut. Jika dilihat dari data pasar yang paling jelas, dibandingkan dengan titik tertinggi, hampir semua harga saham koin alternatif telah dipotong setengah. Sebagai contoh, Hyperion DeFi yang menyimpan Hyperliquid, sejak mengganti namanya menjadi HYPD dan mengubah kode sahamnya pada 2 Juli, harga sahamnya telah turun 62%.

Dapat dilihat bahwa mimpi buruk pasar koin tampaknya sedang muncul kembali pada perusahaan koin saham. Kinerja koin tiruan terhubung ke perusahaan koin saham, dan karena adanya efek leverage selama periode tersebut, ketika kinerja harga tidak baik, reaksi berantai yang dihasilkan juga menjadi lebih besar. Investor yang membeli pada puncak hanya bisa dengan pasrah berdiri di puncak. Secara objektif, tidak hanya koin tiruan, dengan menghubungkan pasar koin dan pasar saham, pengaruh keduanya juga semakin diperbesar.

Kemunculan koin saham, pada dasarnya menciptakan sistem naratif baru. Bagi pihak proyek, keberadaan perusahaan koin saham tidak hanya memberikan dukungan pembelian, membantu memperkuat harga, tetapi juga bisa dijadikan sebagai alat pemasaran untuk meningkatkan popularitas token. Jika lebih jauh lagi, pihak proyek bahkan dapat melakukan manajemen harga melalui pembentukan kas keuangan sendiri, dengan cara menarik pasar sepihak yang mempengaruhi pasar dua arah, yang biasa disebut “kaki kiri menginjak kaki kanan”. Dalam situasi optimis, ini dapat menghasilkan kombinasi menarik antara penggalangan dana dan penjualan. Apa yang disebut kaki kiri menginjak kaki kanan ini terlihat sangat jelas pada ETH, di mana pembelian besar oleh institusi menyebabkan FOMO yang membuat ETH melonjak 58% dalam sebulan. Mungkin karena pertimbangan tersebut, kasus kerja sama kas keuangan antara yayasan dan perusahaan juga semakin meningkat, seperti Mill City Ventures III yang memulai kas keuangan SUI, yang bekerja sama dengan yayasan SUI. Bagi sebagian besar perusahaan, koin saham bukan hanya cara untuk transformasi strategis, tetapi juga merupakan cara nyata untuk mencapai keuntungan cepat dan menyelamatkan bisnis, atau bahkan jika hanya untuk membuka segmen bisnis baru, peluang yang dapat menarik perhatian dalam jangka panjang ini sangat sulit untuk dilepaskan.

Dari sudut pandang investor, koin saham memungkinkan mereka untuk menghindari operasi dompet yang rumit dan hambatan kepatuhan, membuka jalan baru untuk menghasilkan uang di bidang cryptocurrency, membuat portofolio mereka lebih beragam, dan mendapatkan keuntungan yang lebih tinggi, juga ada keuntungan di dalamnya.

Namun, bukan berarti tidak ada dampak negatif. Dari sudut pandang saat ini, inti dari kas keuangan adalah dukungan nilai dari cryptocurrency itu sendiri dan tren jangka panjang. Dalam hal ini, selain BTC yang telah diintegrasikan ke dalam pengawasan institusi, koin lainnya bahkan termasuk ETH tidak memiliki kepastian relatif. Begitu memasuki siklus penurunan, harga pasar akan jatuh drastis, perusahaan koin dan saham akan menghadapi risiko ganda Davis, penurunan harga koin akan menyebabkan penurunan harga saham, dan penjualan koin akan menyebabkan harga koin semakin turun, terutama karena sebagian besar perusahaan koin dan saham membeli koin dengan utang, sehingga risiko potensial tidak boleh diabaikan. Dan setelah memperkenalkan cryptocurrency, masalah utama bagi investor koin dan saham adalah menghadapi volatilitas yang lebih besar, mengingat fluktuasi token jauh lebih mendebarkan dibandingkan dengan roller coaster.

Secara keseluruhan, meskipun koin saham masih berkembang pesat, dalam jangka panjang, prospek pengembangan sebagian besar perusahaan tidak jelas, terutama koin saham yang berbasis pada koin alternatif, yang menghadapi lebih banyak tantangan nyata di bawah premis bahwa musim koin alternatif sulit untuk diulang. Dari segi pola pasar, di antara mata uang utama, diperkirakan perusahaan-perusahaan terkemuka yang berada di urutan teratas dalam kapitalisasi pasar akan mendapatkan lebih banyak keuntungan dari industri, yang dalam tingkat tertentu menunjukkan pola “pemenang mengambil semuanya”, sementara koin alternatif lebih bergantung pada kemampuan koneksi sumber daya dari proyek itu sendiri, koin saham alternatif yang langsung didukung oleh pemerintah atau memiliki dukungan sumber daya terdapat ekspektasi positif tertentu. Namun, yang pasti adalah, saat ini sebagian besar perusahaan yang berbondong-bondong masuk, pasti akan menghadapi pembersihan total pada suatu saat.

Dan bagi anggota kripto biasa, dibandingkan dengan mencoba membeli saham yang tidak jelas, membeli koin secara langsung mungkin adalah pilihan terbaik.