Le président du parlement iranien, Mohammad Baqer Ghalibaf, a publié le 29 mars sur les réseaux sociaux un contenu similaire à une proposition de transaction, affirmant que la déclaration d’avant-bourse de Trump était un “indicateur inverse” et conseillant à ses abonnés d’adopter une stratégie d’opération inverse sur le marché de l’énergie. Cette action intervient à un moment où la stratégie TACO (Trump Always Chickens Out) est confrontée à un test crucial.

La transaction TACO : de la victoire à l’échec : l’Iran est un adversaire différent

La transaction TACO a dominé la majeure partie des tendances du marché en 2025, la logique étant simple : acheter chaque fois que les déclarations de Trump provoquent une baisse du marché, en attendant un retournement de politique quelques jours plus tard. Cette stratégie a fonctionné à plusieurs reprises dans les impasses tarifaires avec la Chine, le Canada et l’UE, car ces partenaires commerciaux sont tous des acteurs économiques rationnels, prêts à des compromis et ayant finalement accepté des accords honorables.

La situation de l’Iran est radicalement différente. Depuis le début des frappes conjointes américaines, le dirigeant suprême iranien est mort au début du conflit, et après plusieurs frappes sur les infrastructures militaires, Téhéran n’a montré jusqu’à présent aucune volonté de négociation. Le détroit d’Hormuz est en réalité toujours en état de blocus, et le prix du pétrole Brent a dépassé 110 dollars le baril.

Emmanuel Cau, stratège chez Barclays, souligne que les reports de politique répétés sapent la confiance du marché, les investisseurs ne considérant plus le retard comme un chemin vers la paix, mais l’interprétant comme un arrêt tactique avant une nouvelle escalade de la situation.

Quatre raisons structurelles de l’échec de la transaction TACO

Nature de l’adversaire fondamentalement différente : L’Iran n’est pas un négociateur rationnel cherchant la stabilité économique, la logique traditionnelle du compromis ne s’applique pas.

Le leader suprême n’est plus en poste : Mécanisme de décision central interrompu, les voies de négociation et les domaines d’autorité sont devenus plus flous.

Prime géopolitique structurée : Le blocus prolongé du détroit d’Hormuz a fait des prix élevés du pétrole une norme et non une fluctuation temporaire.

Effet de report décroissant : Le marché ne considère plus l’allongement des délais comme un signal positif, mais comme la poursuite de l’incertitude.

Les doubles avertissements de Ghalibaf : recommandations de transaction et menaces sur le marché obligataire

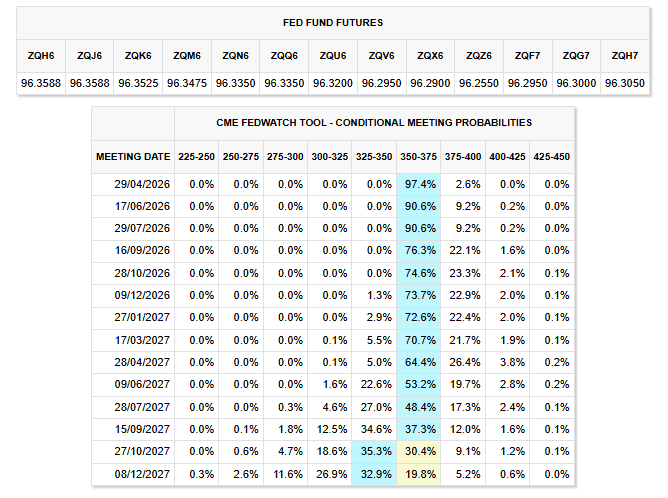

(Source : CME Fed Watch)

(Source : CME Fed Watch)

L’impact de la déclaration publique de Ghalibaf va bien au-delà d’une simple recommandation de transaction. Ancien commandant du Corps des gardiens de la révolution islamique (IRGC), il est l’une des figures politiques les plus influentes en temps de guerre en Iran. Il a non seulement nié toute négociation avec les États-Unis, mais a également averti que les institutions financières achetant des obligations d’État américaines sont des “cibles militaires légitimes”, poussant le marché obligataire déjà fragile vers un nouveau niveau de risque géopolitique.

Le rendement des obligations américaines à 10 ans a déjà atteint 4,46 %, se rapprochant du seuil clé de 4,5 % — avril 2025 étant le tournant où le rendement a atteint ce niveau, forçant Trump à suspendre les tarifs réciproques. Steve Hanke, économiste à l’Université Johns Hopkins, indique qu’avec la double pression de la guerre tarifaire et du conflit iranien, les acteurs défensifs du marché obligataire ont clairement commencé à faire pression sur Trump.

Les données macroéconomiques se détériorent simultanément : le tracker GDPNow de la Réserve fédérale d’Atlanta a abaissé ses prévisions de croissance économique pour le premier trimestre à 2 %, contre 3,1 % un mois plus tôt ; les données de CME FedWatch montrent que le marché s’attend à ce que les taux d’intérêt restent stables jusqu’à fin 2026, très éloigné des prévisions de plusieurs baisses de taux en début d’année.

Questions fréquentes

Qu’est-ce que la stratégie de transaction TACO ?

La transaction TACO (Trump Always Chickens Out) est une stratégie d’achat à bas prix qui a prévalu sur le marché en 2025 : acheter chaque fois que les déclarations de Trump provoquent une baisse du marché, misant sur son retrait éventuel de sa position ferme, le marché se retournant à court terme. Cette stratégie a fonctionné à plusieurs reprises lors des confrontations tarifaires avec des partenaires commerciaux comme la Chine et l’UE.

Pourquoi la transaction TACO a-t-elle échoué dans la crise iranienne ?

L’Iran présente des différences fondamentales avec les adversaires commerciaux traditionnels : un manque de volonté de compromis économique, le leader suprême étant mort au début du conflit, et le blocus prolongé du détroit d’Hormuz a structuré la prime géopolitique plutôt que de provoquer de simples fluctuations temporaires. La logique traditionnelle selon laquelle “le report équivaut à une détente” ne s’applique plus dans ce contexte.

Pourquoi le rendement des obligations américaines se rapprochant de 4,5 % est-il crucial pour le marché ?

4,5 % est reconnu comme un seuil clé par le marché ; en avril 2025, lorsque le rendement a atteint ce niveau, cela a forcé Trump à annoncer la suspension des tarifs réciproques. Si ce seuil est de nouveau franchi, cela pourrait exercer une pression sur la Maison Blanche pour agir ; mais dans un contexte de guerre réelle, les facteurs géopolitiques sont plus difficiles à résoudre rapidement par de simples interventions politiques.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.