Auteur : Frank, PANews

À quel point est-il difficile de trouver une « clé en or » pour réaliser des profits sur le marché prédictif ?

Sur les réseaux sociaux, vous voyez souvent des gens affirmer avoir découvert un secret de profit grâce à l’argent intelligent, mais en réalité, cela ne mène à rien. Ce que les gens peuvent voir, ce sont uniquement les courbes de croissance des gains de cet argent intelligent, et non la logique sous-jacente.

Comment construire une stratégie de trading qui vous soit propre, adaptée à la prédiction du marché ?

PANews, en prenant l’exemple du marché prédictif du BTC sur une période de 15 minutes, a analysé près de 27,73 millions de transactions sur environ un mois, réparties sur 3082 fenêtres temporelles, et en est venu à certaines conclusions qui pourraient bouleverser la perception conventionnelle. Dans un article précédent, nous avions déjà analysé les données macroéconomiques de ce marché. Cette fois, nous allons approfondir la texture pour rechercher cette éventuelle « clé en or ».

Illusions dissipées : l’échec total de l’analyse technique en chandeliers

Vous êtes-vous déjà demandé une stratégie consistant à considérer le marché prédictif comme un marché d’actions ou de cryptomonnaies, en analysant simplement les points d’entrée et de sortie, en combinant la gestion des positions, les stops, etc., pour élaborer une stratégie totalement indépendante du mouvement du BTC, ne se concentrant que sur l’évolution du prix du marché prédictif ?

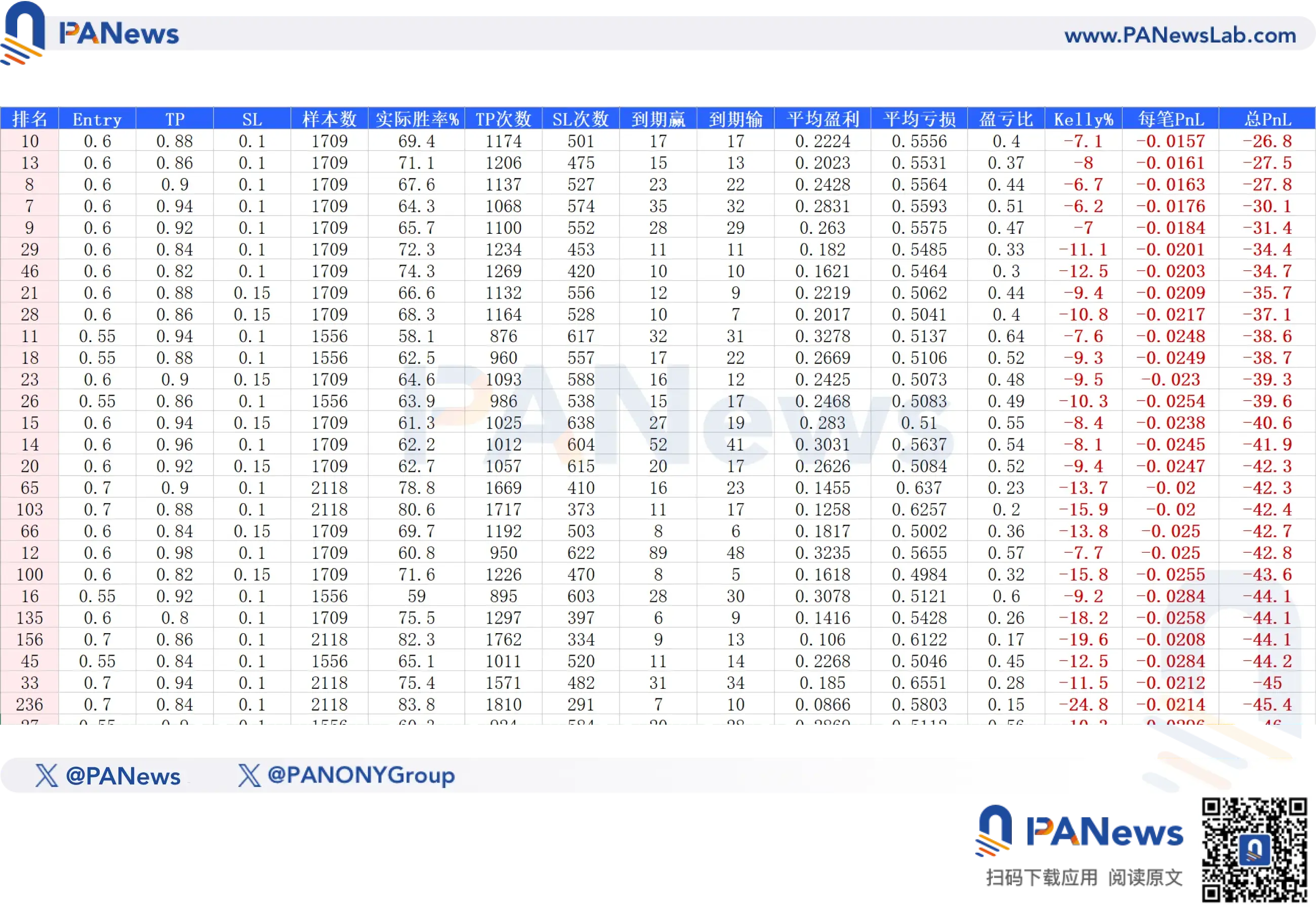

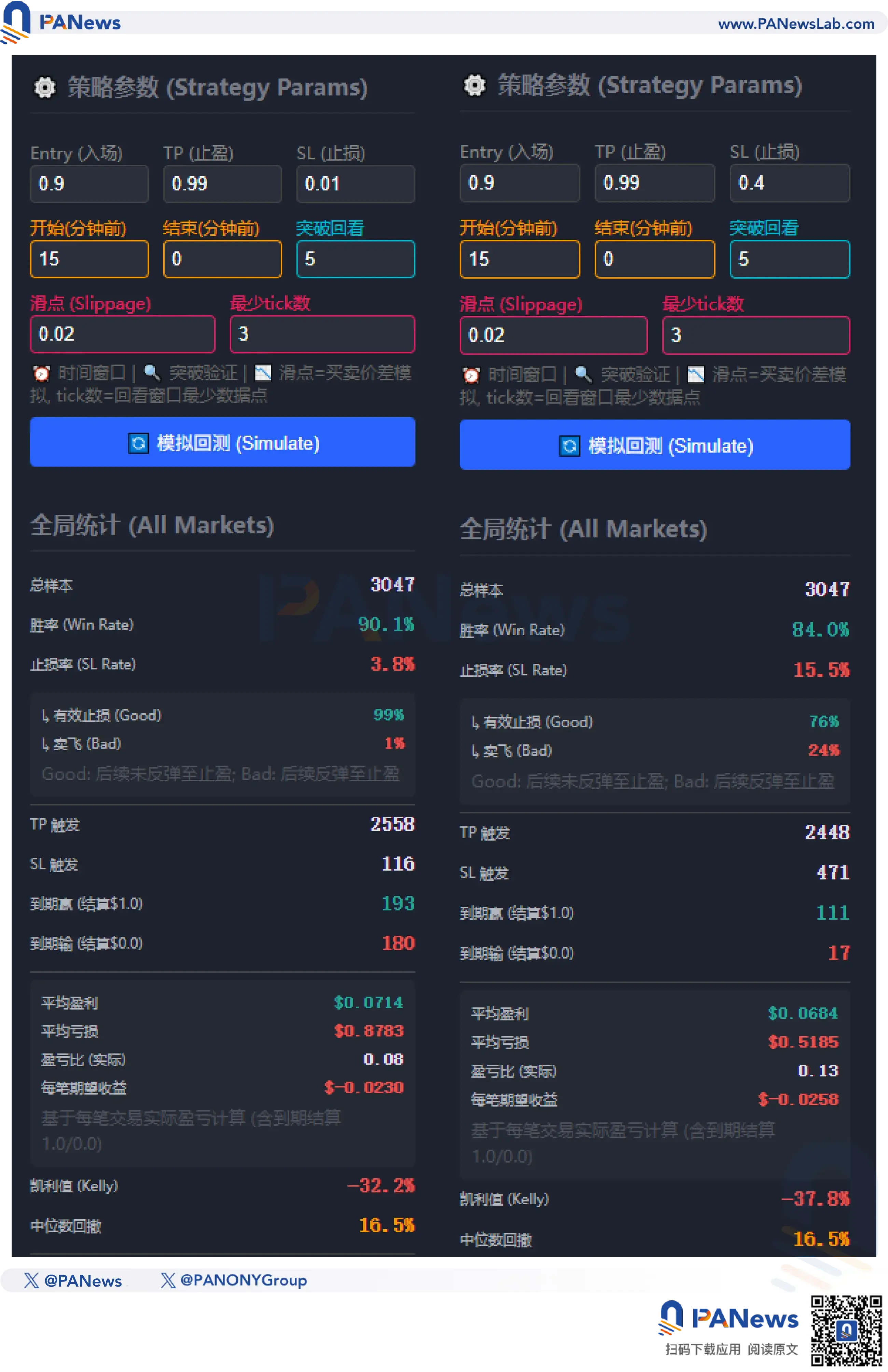

Dans le marché traditionnel des cryptos, cette approche est appelée « analyse technique ». Logiquement, cette théorie devrait fonctionner aussi dans le marché prédictif. C’est pourquoi PANews a simulé cette approche, en développant un système de backtesting pour le marché prédictif. Ce système permet, en entrant des paramètres tels que le point d’entrée, le take profit, le stop loss, le moment d’entrée, l’élimination des perturbations de prix, etc., de calculer le ratio de profit réel, le taux de réussite, et d’autres indicateurs à partir de plus de 3000 marchés des 30 derniers jours.

Au début, avec des données incomplètes (Polymarket ne fournissant que 3500 données par marché), les résultats de ce backtest pouvaient facilement indiquer un profit, par exemple en entrant à 60% du prix, en vendant à 90%, en arrêtant la perte à 40%, et en opérant dans une certaine fenêtre.

Mais, en pratique, les résultats étaient très différents : sous cette stratégie, la courbe de gains diminuait lentement, comme une lame émoussée coupant la viande. Nous avons alors tenté d’augmenter la quantité de données, en expérimentant plusieurs solutions, jusqu’à obtenir toutes les données de prix pour chaque marché, et cette fois, les résultats ont commencé à correspondre à la réalité.

Avec des données réelles, PANews a simulé 690 combinaisons de facteurs : prix, stop loss, timing d’entrée, élimination des perturbations, slippage, etc. Au final, aucune stratégie n’a pu générer un rendement attendu positif.

Même la stratégie la plus rentable affichait un rendement attendu de -26,8%. Ce résultat montre qu’en marché prédictif, toute prévision purement mathématique, excluant les événements, est presque incapable de générer un profit.

Par exemple, la stratégie très discutée sur les réseaux sociaux, consistant à acheter à 90% du prix et à vendre à 99%, semble avoir une très haute probabilité de succès, et à long terme, de faire du profit. Selon nos simulations, cette stratégie a un taux de réussite de 90,1%, avec 2558 réalisations de take profit sur 3047 simulations. Mais, le ratio de profit/perte réel est de seulement 0,08, et selon la formule de Kelly, l’espérance est de -32,2%, ce qui ne vaut pas la peine d’être adopté.

Certains pourraient demander si l’ajout d’un stop loss améliorerait le ratio de profit/perte. La dure réalité est que, lorsque le ratio s’améliore, le taux de réussite diminue, par exemple en plaçant le stop à 40%, le taux de réussite tombe à 84%, et avec un ratio de profit/perte encore faible, l’espérance selon Kelly devient -37,8%, entraînant une perte.

Inversement, la stratégie la plus proche de la rentabilité consiste à faire du « buy reversal » : acheter à 1% du prix en pariant sur une inversion du marché. Dans la simulation, cette stratégie a un taux de réussite d’environ 1,1%, supérieur à la probabilité du prix, avec un ratio de profit/perte très élevé de 94, permettant d’atteindre une espérance de gain de 0,0004. Mais cette hypothèse suppose l’absence de slippage ni de frais. Dès lors que l’on intègre ces coûts, l’espérance devient instantanément négative.

En résumé, nos recherches montrent qu’en marché prédictif, s’appuyer uniquement sur l’analyse technique issue du trading traditionnel ne permet pas de réaliser des profits.

Le piège de l’arbitrage « bidirectionnel »

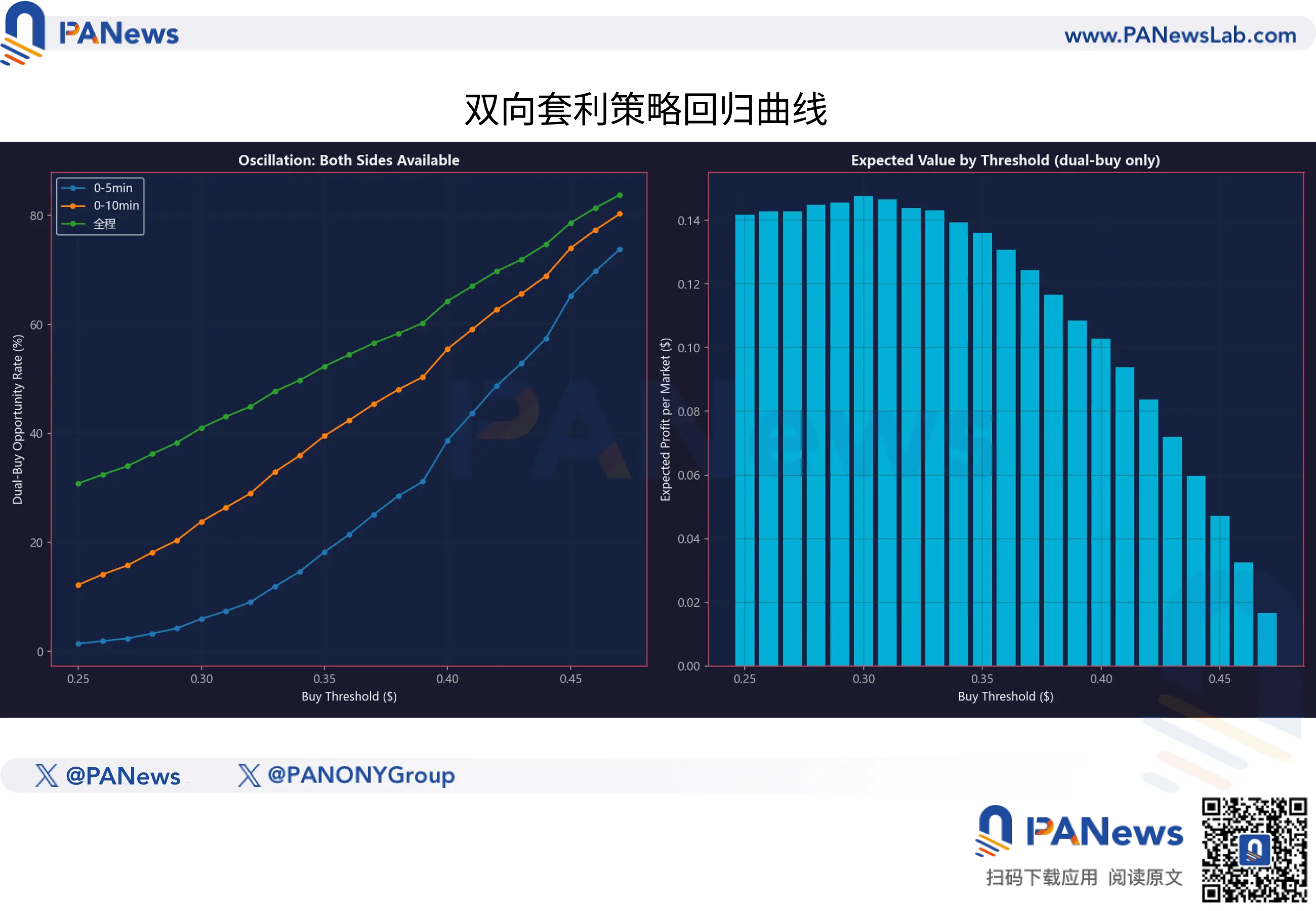

Outre cette approche, une autre idée largement répandue est celle de l’arbitrage bidirectionnel : si le coût total des positions YES et NO est inférieur à 1, alors, peu importe le résultat, il serait possible de réaliser un profit. C’est une idée séduisante, mais très théorique.

D’abord, si l’on utilise l’arbitrage inter-plateformes, il existe déjà de nombreux robots. Les utilisateurs ordinaires ne peuvent pas rivaliser avec ces robots pour une liquidité limitée.

Ensuite, une autre méthode consiste, par exemple, à acheter lorsque le prix YES tombe à 40% et le prix NO aussi à 40%, ce qui permettrait un arbitrage de 20%.

Mais, en réalité, les données montrent que, bien que cette stratégie ait un taux de réussite de 64,3%, le ratio de profit/perte est trop faible, ce qui conduit à un espérance négative.

Ce « double arbitrage » semble séduisant, mais il est très risqué. De plus, cette stratégie appartient également à une théorie purement abstraite, déconnectée de l’événement réel.

La valeur équitable et le modèle de déviation : la véritable « clé en or »

Alors, quelle stratégie pourrait réellement être rentable ?

La réponse réside dans le « décalage temporel » entre le prix spot du BTC et le prix du token du marché prédictif.

PANews a découvert que les fournisseurs de liquidité et les algorithmes de market making du marché prédictif ne sont pas parfaits. Lorsqu’un mouvement brutal du BTC se produit en 1 à 3 minutes, par exemple une hausse de plus de 150 ou 200 dollars, le prix du token ne « se déplace » pas instantanément vers le prix théorique.

Les données montrent que cette « inefficacité » de la tarification, passant d’un maximum d’environ 0,10 à une moitié (environ 0,05), nécessite en moyenne environ 30 secondes.

30 secondes, c’est une éternité pour le trading haute fréquence, mais pour un trader manuel, c’est une « fenêtre d’or » éphémère.

Cela signifie que le marché prédictif n’est pas totalement efficace. Il ressemble plutôt à une bête à réaction lente : lorsque le BTC change de direction, il faut souvent un peu de temps pour que le marché s’ajuste.

Mais cela ne veut pas dire qu’il suffit d’être rapide pour faire de l’argent. Nos données montrent que cette « arbitrage par latence » se réduit rapidement. Dans les micro-mouvements de moins de 50 dollars, après déduction des frais de gas et du slippage, la plupart des opportunités d’arbitrage sont en réalité des pièges à espérance négative.

Outre le trading basé sur la vitesse, PANews a également exploré une autre logique de profit basée sur « l’investissement de valeur ».

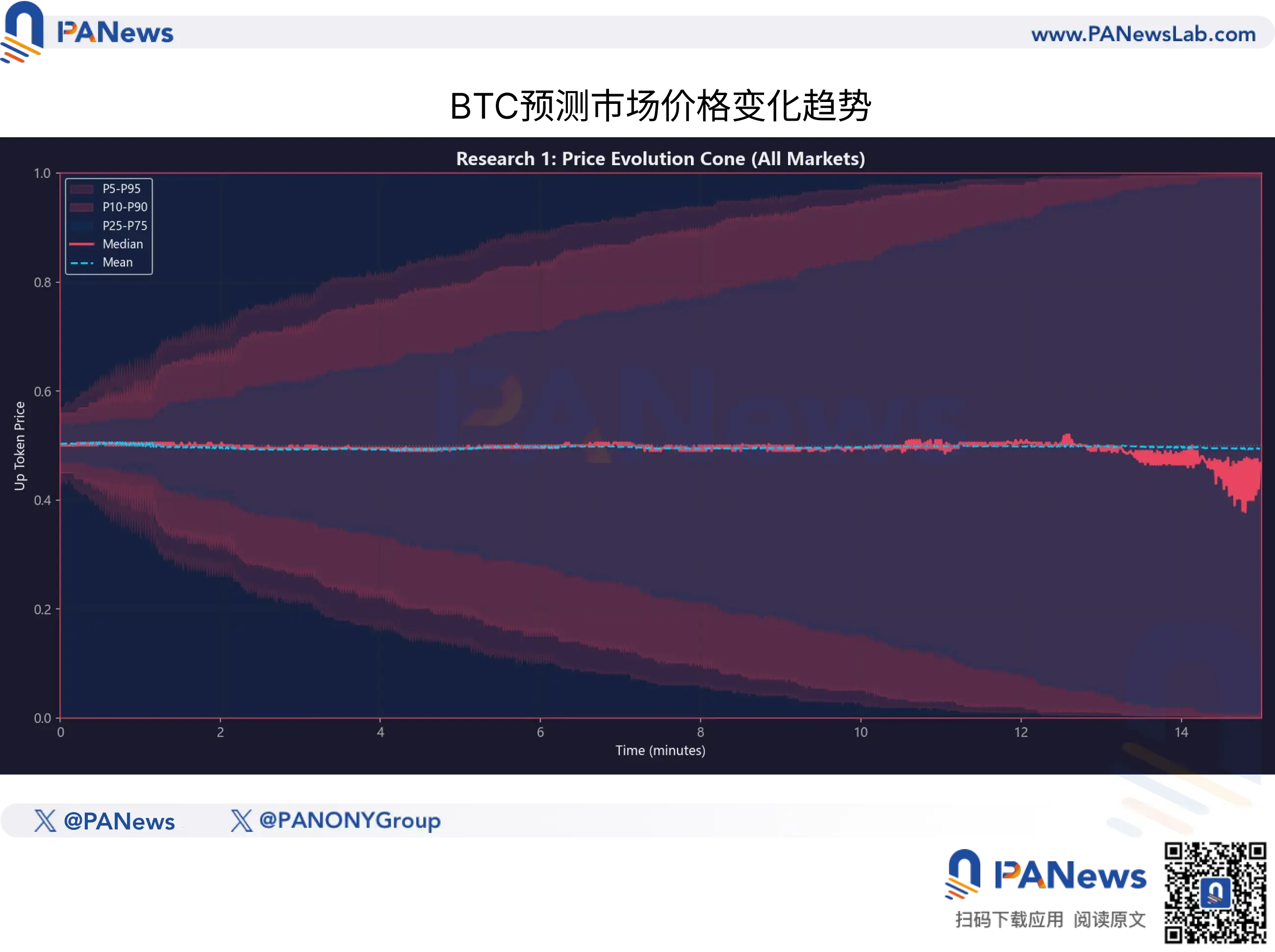

Dans le marché prédictif, « le prix » n’est pas égal à « la valeur ». Pour quantifier cela, PANews a construit un « modèle de valeur équitable » (Fair Value Model) à partir de 920 000 instantanés historiques. Ce modèle ne dépend pas du sentiment du marché, mais se base sur la volatilité actuelle du BTC et le temps restant jusqu’à la livraison pour calculer la probabilité théorique de victoire du token.

En comparant la valeur théorique à la valeur réelle du marché, nous avons découvert une caractéristique non linéaire dans l’efficacité de la tarification du marché prédictif.

1. La magie du temps

Beaucoup de traders particuliers pensent intuitivement que, avec le temps, le prix doit suivre une régression linéaire. Mais les données montrent que la convergence déterministe s’accélère.

Par exemple, sous la même volatilité du BTC, la correction de prix dans les 3 à 5 dernières minutes est beaucoup plus rapide que dans les 5 premières minutes. Pourtant, le marché sous-estime souvent cette vitesse de convergence, ce qui entraîne, dans la dernière phase (7-10 minutes restantes), des prix de tokens nettement inférieurs à leur valeur équitable.

2. Seul un « décalage profond » vaut la peine d’être acheté

C’est la conclusion de cette étude en termes de gestion des risques.

Les backtests sur différents niveaux de déviation (écart entre la valeur équitable et le prix réel) montrent que :

Lorsque le prix du marché dépasse la valeur équitable (surplus), quelle que soit la tendance du BTC, l’espérance à long terme (EV) est négative.

Ce n’est que lorsque l’écart dépasse 0,10 (c’est-à-dire que le prix réel est inférieur d’au moins 10 cents à la valeur équitable) que la transaction devient statistiquement profitable.

Cela signifie que, pour des fonds intelligents, un prix de 0,70 dollar ne signifie pas « 70% de chances de gagner », mais simplement une cotation. Ce n’est que lorsque le modèle estime que la probabilité réelle de succès est d’environ 85% que 0,70 dollar devient une « bonne affaire » pour miser.

Cela explique aussi pourquoi de nombreux petits investisseurs perdent souvent en marché prédictif : ils achètent probablement à un prix supérieur à la valeur équitable du marché.

Pour un participant ordinaire, cette étude est une mise en garde froide, mais aussi un guide avancé. Elle nous dit :

Abandonnez la croyance aux chandeliers : ne cherchez pas de régularités dans la courbe du token prédictif, c’est un mirage.

Concentrez-vous sur l’actif sous-jacent : surveillez les mouvements du BTC, pas ceux du marché prédictif.

Respectez les cotes : même avec 90% de réussite, si le prix est trop élevé (surplus), cela reste une opération vouée à la perte.

Dans cette jungle dominée par les algorithmes, si un investisseur individuel ne peut pas établir un système mathématique basé sur la « valeur équitable » ni maîtriser la technique du « retard de 30 secondes », chaque clic sur « Acheter » n’est peut-être qu’une contribution à la liquidité, une donation à la pool.