摩根大通自 2023 年以来,已从其美联储账户中撤出近 3500 亿美元现金,并将其大部分投入美国政府债券。此举是该银行为抵御可能侵蚀其利润的降息威胁而采取的防御策略。

Selon les données compilées par l’organisme de suivi du secteur BankRegData, à la fin du troisième trimestre de cette année, cette banque dont la taille dépasse 4 000 milliards de dollars a vu son solde à la Réserve fédérale chuter de 409 milliards de dollars à la fin de 2023 à seulement 63 milliards de dollars.

Parallèlement, la banque a augmenté la taille de ses obligations américaines de 231 milliards de dollars à 450 milliards de dollars. Cette opération lui a permis de verrouiller à l’avance un rendement plus élevé pour faire face à la baisse des taux de la Fed.

Ces transferts de fonds reflètent la façon dont cette plus grande banque américaine se prépare à la fin d’une période de profits faciles. Pendant cette période, les banques pouvaient simplement déposer de l’argent liquide à la Fed pour obtenir des rendements, tout en versant des intérêts très faibles à la majorité de leurs déposants.

JPMorgan transfère de l’argent liquide de la Fed vers des obligations américaines

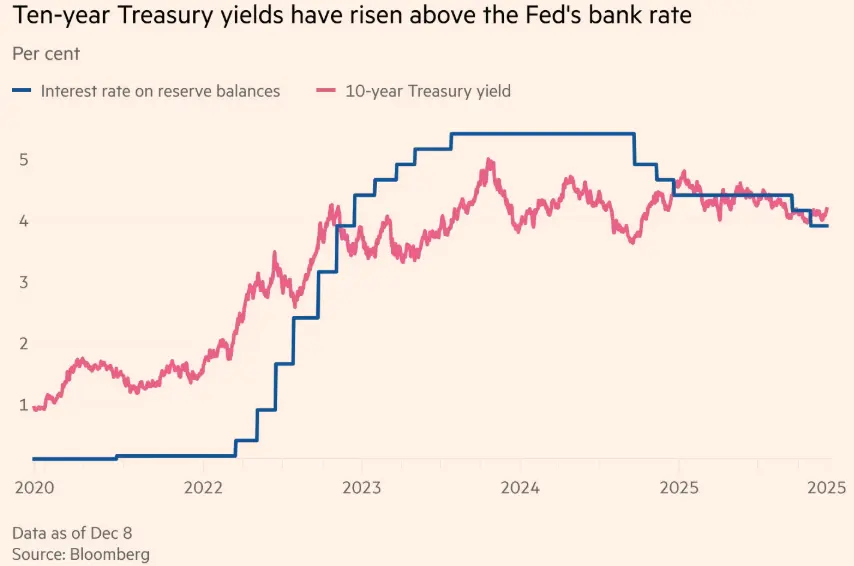

En 2022 et au début de 2023, la Fed a rapidement porté sa fourchette cible du taux des fonds fédéraux, proche de zéro, à plus de 5 %. La banque centrale a ensuite commencé à réduire cette fourchette à la fin de 2024, laissant entendre qu’elle pourrait encore baisser les taux. Ce mois-ci, la Fed a abaissé ses taux à leur niveau le plus bas depuis trois ans.

« Il est évident que JPMorgan transfère des fonds de la Fed vers des obligations, » a déclaré Bill Moreland, fondateur de BankRegData, « les taux baissent, ils agissent en avance. » JPMorgan a refusé de faire tout commentaire.

JPMorgan n’a pas divulgué la durée de ses obligations américaines dans son portefeuille ni précisé dans quelle mesure il utilise des contrats d’échange de taux pour gérer ses risques. En 2020 et 2021, lorsque les taux étaient bas, JPMorgan évitait d’investir massivement dans des obligations à long terme, contrairement à des concurrents comme Bank of America, qui ont subi de lourdes pertes comptables lorsque les taux ont fortement augmenté en 2022. À cette époque, la base de dépôts stable de JPMorgan lui permettait de bénéficier de rendements supérieurs à ses coûts de financement durant les périodes de taux élevés.

Le rendement des obligations américaines à 10 ans supérieur au taux de réserve de la Fed

La dernière opération consistant à transférer des liquidités vers des obligations avant la baisse des taux a permis de verrouiller des taux plus élevés, limitant ainsi l’impact de la baisse des taux sur la rentabilité. La taille du désengagement de JPMorgan est si importante qu’elle compense la variation totale des fonds de plus de 4000 autres banques américaines à la Fed. Depuis la fin de 2023, le total des dépôts des banques à la Fed est passé de 1,9 billion de dollars à environ 1,6 billion de dollars.

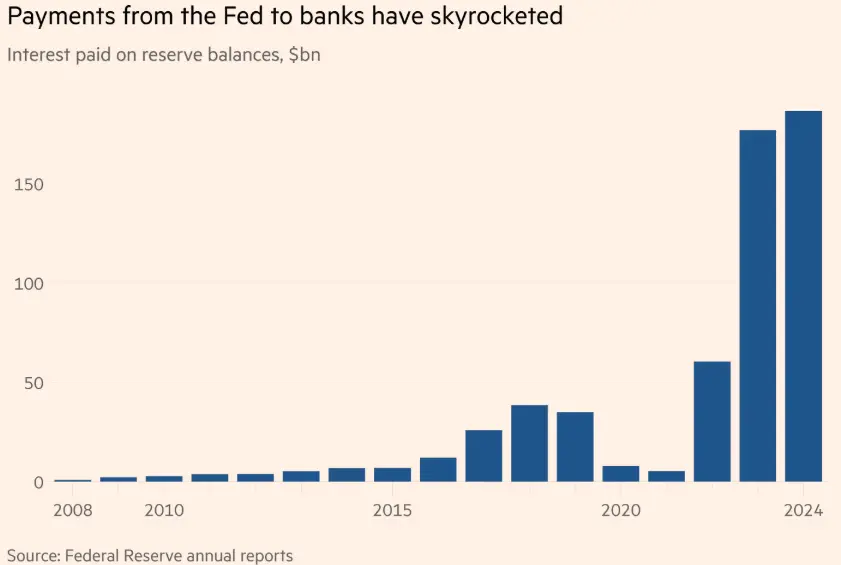

Depuis 2008, les banques peuvent percevoir des intérêts sur l’argent liquide déposé à la Fed, ce qui constitue un mécanisme permettant à la Fed d’influencer les taux à court terme et la liquidité du système financier. Cependant, ces deux dernières années, le paiement des intérêts a explosé, atteignant 186,5 milliards de dollars en 2024 en tant que paiement d’intérêts sur les réserves.

Les intérêts versés par la Fed aux banques explosent

La pratique de la Fed consistant à payer des intérêts sur le solde des réserves fait l’objet de controverses. En octobre, le Sénat américain a voté contre un projet de loi visant à interdire à la Fed de payer ces intérêts. Le sénateur Rand Paul, qui a soutenu cette modification, a déclaré que la Fed versait des milliards de dollars aux banques tout en laissant ces fonds inactifs. D’autres sénateurs républicains, comme Ted Cruz et Rick Scott, ont également exprimé leur opposition.

Dans un rapport publié plus tôt ce mois-ci, Paul a affirmé que depuis 2013, les 20 principaux bénéficiaires des paiements d’intérêts de la Fed ont reçu 305 milliards de dollars, dont JPMorgan a reçu 15 milliards en 2024, alors que le bénéfice total de la banque cette année-là s’élevait à 58,5 milliards de dollars.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.