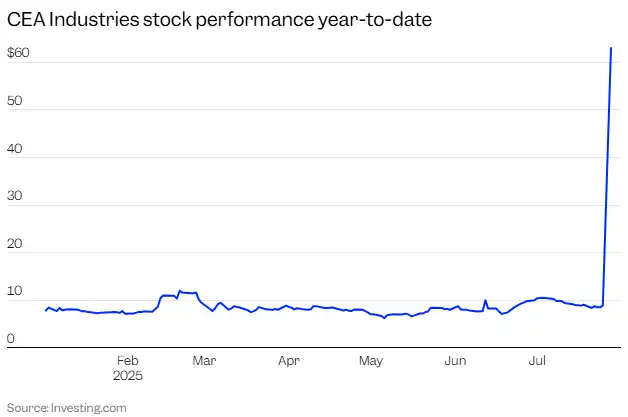

Le 28 juillet, après de nombreuses rumeurs, le “militaire orthodoxe” du fonds BNB est finalement tombé entre les mains d’une petite entreprise de cigarettes électroniques à la nicotine nommée VAPE - cette petite capitalisation boursière, qui avait précédemment une capitalisation boursière de moins de 10 millions de dollars, est devenue par surprise l’heureuse élue choisie personnellement par le milliardaire chinois.

Des informations ont été divulguées à l’avance, ce qui a entraîné une hausse du titre de plus de 1800 % avant l’ouverture du marché. Après l’ouverture, le prix de l’action est passé de 8,88 dollars, le prix de clôture de vendredi, à un sommet intrajournalier de 82,88 dollars.

Des personnes informées ont révélé à BlockBeats que l’équipe d’investissement liée à Binance avait déjà lancé le projet de rachat de société écran et la préparation de financement privé pour le fonds BNB dès le début juillet. Une autre source a indiqué que, pour éviter le risque de “front running” avant la concrétisation des ressources écran, l’équipe avait simultanément acquis plusieurs petites sociétés écrans américaines, jusqu’à ce qu’elle finalise finalement la cible VAPE au dernier moment.

Derrière cette fluctuation des prix des actions se cache un accord de financement privé PIPE - d’un montant de 500 millions de dollars, dirigé conjointement par 10X Capital et YZi Labs, avec l’intention de faire de VAPE la plus grande société de capitalisation boursière BNB cotée en bourse au monde.

Ce n’est pas une frénésie des petits investisseurs, mais une expérience capitalistique soigneusement structurée - un nouveau chemin d’arbitrage sur la « détention conforme de BNB + prime de valorisation des entreprises cotées », qui pourrait également être une évasion narrative parallèle de l’écosystème Binance.

VAPE, cette entreprise autrefois peu connue, est maintenant retenue par les marchés de capitaux plus larges comme une variable clé dans le récit de « la réserve de BNB ».

Décomposition du chemin de gestion des fonds de BNB : de la coquille au levier d’évaluation

Le 28 juillet, VAPE (anciennement CEA Industries) a officiellement publié un communiqué annonçant un financement privé PIPE dirigé par 10X Capital en collaboration avec YZi Labs, avec un montant de financement initial atteignant 500 millions de dollars, dont 400 millions en espèces + 100 millions en actifs cryptographiques souscrits. De plus, si tous les bons de souscription sont exercés, le montant total du financement pourrait atteindre 1,25 milliard de dollars.

Ce financement n’est pas seulement de grande envergure, mais il est également clairement positionné : VAPE souhaite créer la plus grande société de trésorerie BNB cotée en bourse au monde, amenant le BNB sur le marché des capitaux afin d’attirer des fonds conformes à l’écosystème BNB Chain par un modèle de répartition des actifs.

Cela signifie également que VAPE n’est plus un fournisseur de matériel ou de vente au détail comme par le passé, mais qu’il s’est transformé en une plateforme de structure financière axée sur BNB, intégrant la valeur et le mécanisme de rendement de BNB dans la structure du capital des entreprises cotées.

Après la réalisation du financement PIPE, VAPE sera dirigé par une équipe centrale possédant une expérience institutionnelle et dans les actifs numériques : David Namdar (cofondateur de Galaxy Digital, actuellement cadre chez 10X Capital) sera le PDG ; Russell Read (ancien directeur des investissements de CalPERS, actuellement CIO de 10X Capital) sera le CIO ; Saad Naja (opérateur senior avec une expérience chez Kraken et Exinity) rejoindra également l’équipe exécutive de l’entreprise.

Pendant ce temps, 10X Capital agira en tant que gestionnaire d’actifs du trésor BNB, responsable de la conception structurelle, des opérations de capital et de la mise en œuvre des stratégies ultérieures ; tandis que YZi Labs fournira un soutien stratégique pour faciliter le placement PIPE. Plus de 140 institutions et fonds cryptographiques (comme Pantera Capital, Blockchain.com, GSR, Arrington, etc.) participent à ce financement, formant un puissant soutien en capital.

Le rythme BlockBeats décompose cette annonce de VAPE, les fonds levés seront utilisés pour établir une stratégie de trésorerie à long terme centrée sur BNB. Au cours des 12 à 24 mois suivants, VAPE construira une première position BNB et augmentera progressivement sa position par le biais d’émissions ATM (At-The-Market) ; envisageant de participer au staking BNB, aux prêts, et aux mécanismes de rendement des protocoles DeFi, afin d’obtenir des rendements structurés, tout en établissant un cadre de risque conservateur.

Ce modèle opérationnel est similaire à celui du modèle de trésorerie BTC de MicroStrategy, mais se concentre sur le BNB qui a des utilisations écologiques plus fortes, en complétant la logique d’appréciation des avoirs par des stratégies de génération de revenus, lui permettant ainsi de disposer de flux de trésorerie et d’espace de prime.

Après la fin de PIPE, VAPE deviendra l’une des plus grandes entreprises cotées en bourse offrant une exposition unique à une blockchain Layer-1.

En termes simples, la forme finale de ce tour de financement est d’équiper cette entreprise d’un « arsenal crypto » d’une valeur de 1,25 milliard de dollars pour acheter BNB. En comparaison, SharpLink (SBET), en tant qu’une des premières entreprises à parier sur le concept de trésorerie ETH, n’a levé au total que 525 millions de dollars.

Après la mise en œuvre de la transaction : comment le prix de l’action va-t-il évoluer ?

Après la signature du PIPE, VAPE a annoncé que ce financement devrait être finalisé avant le 31 juillet 2025. À ce moment-là, les fonds seront disponibles et la stratégie de gestion des fonds mise à jour de l’entreprise entrera également en vigueur. Selon l’annonce, les actions ordinaires de l’entreprise continueront à être négociées sur le marché des capitaux NASDAQ, avec le symbole boursier « VAPE ».

L’essence du financement PIPE est une augmentation de capital ciblée « à prix réduit contre des fonds ». En d’autres termes, cela signifie que l’entreprise « vend des actions à prix réduit » à des investisseurs spécifiques, en échange d’une somme importante de fonds. Dans le cadre de VAPE, le montant principal du financement est de 500 millions de dollars, dont 400 millions en espèces, ce qui signifie que les 100 millions restants sont des actifs BNB. De plus, un mécanisme de bons de souscription d’actions pouvant atteindre 1,25 milliard de dollars est également inclus. En résumé, l’entreprise émettra un grand nombre de nouvelles actions et de bons de souscription d’actions aux investisseurs PIPE.

Cela entraînera directement deux résultats structurels : la dilution de la participation des actionnaires existants. Si l’on calcule sur la base d’une dilution complète, la part des droits de vote et des droits aux bénéfices des anciens actionnaires diminuera considérablement ; la structure du capital de l’entreprise se complexifiera. Les bons de souscription, les clauses de verrouillage associées, les mécanismes d’exercice par étapes, etc., rendront l’évaluation de l’entreprise sur le marché des capitaux plus orientée vers le « modèle structurel » plutôt que vers le modèle fondamental.

Avec l’achèvement de l’émission PIPE, la structure actionnariale de VAPE passera d’un modèle « de contrôle » à un modèle « de circulation », notamment après l’exercice des bons de souscription, le capital libre en circulation de l’entreprise connaîtra une augmentation d’ordre de grandeur.

Ce point est particulièrement évident dans les termes PIPE de VAPE : cette transaction a conçu un mécanisme de bons de souscription d’actions à grande échelle, permettant aux investisseurs d’acheter des nouvelles actions de l’entreprise à un prix inférieur au prix du marché à des moments spécifiques, constituant une structure typique d’arbitrage combinaison bons + placement.

Image source : crypto-economy

Plus précisément, ces types de warrants présentent généralement les caractéristiques suivantes : prix extrêmement bas : bien en dessous du prix des actions sur le marché public, créant un potentiel d’arbitrage ; levée progressive des restrictions : certains warrants sont débloqués dès que le financement est complété, d’autres sont soumis à des mécanismes de déclenchement de prix ou de temps ; possibilité d’exécution dynamique en fonction du prix du marché : lorsque le prix des actions dépasse un certain seuil (par exemple, un prix PIPE de 2 à 3 fois), cela peut déclencher des droits d’exercice forcé ou des clauses d’accélération de conversion.

Dans cette structure, le comportement du prix de l’action de VAPE est non seulement influencé par des facteurs fondamentaux, mais aussi par le comportement des investisseurs PIPE. Une fois que l’évaluation s’écarte du niveau des actifs réels, cette structure peut créer un fort incitatif à la liquidation, devenant ainsi une source de choc de liquidité.

Alors, en ce qui concerne le niveau des prix des actions, va-t-il finalement augmenter ou retomber ?

Nous allons décomposer VAPE en nous appuyant sur les cas PIPE existants. Cette structure de jeu stratégique présente grossièrement les trois étapes suivantes :

Première étape : phase de conduite des attentes (déjà survenue)

Le 28 juillet, après la publication de l’annonce PIPE, le prix de l’action VAPE a explosé de 800 % avant l’ouverture du marché, passant de 8,88 dollars à un niveau avoisinant 80 dollars, déclenchant plusieurs interruptions de négociation. À ce moment-là, le marché n’avait pas encore pris en compte les fondamentaux, se basant uniquement sur les attentes narratives contenues dans l’annonce pour établir les prix, créant ainsi une forte émotion spéculative.

En raison de l’absence de financement, les bons de souscription ne sont pas débloqués, le marché est dans une structure de « faible liquidité, forte émotion, sans offre », et le prix des actions est extrêmement sensible aux attentes.

Deuxième étape : phase de libération de la structure (après la transaction)

Il est prévu qu’après la finalisation de la transaction le 31 juillet, les fonds seront disponibles et certains investisseurs PIPE recevront des actions initiales et des bons de souscription transférables.

À ce moment, le marché entre dans une zone délicate : si le prix des actions reste élevé, les détenteurs de warrants pourraient choisir d’exercer rapidement leurs options pour réaliser des gains, ce qui exercerait une pression sur les prix ; si le marché perd confiance dans le modèle de trésorerie, les premiers arbitragistes quitteront le terrain en premier ; si l’entreprise divulgue qu’elle n’a pas constitué de BNB comme prévu, cela affaiblira également les attentes de « ancrage de la NAV sur la chaîne ».

À ce stade, la volatilité a considérablement augmenté, et la détermination des prix est passée de « ancrage de valeur » à « comportement des capitaux ».

Troisième phase : retour à la valorisation ou lancement de la deuxième narration

Si le BNB se comporte bien et que l’entreprise publie des détails sur les revenus en chaîne, le marché pourrait se recentrer sur le modèle « Crypto NAV+ », entraînant une seconde hausse de la valorisation ; si le sentiment du marché se refroidit ou si le PIPE continue à réaliser des gains, le prix de l’action de l’entreprise reviendra au centre de la valeur des actifs, ou entrera dans une zone de vide de liquidité.

C’est également la phase clé où la plupart des projets PIPE finissent par diverger : certains entrent dans une logique de négociation à long terme au second marché, tandis que d’autres deviennent des cas uniques de « raconter une histoire, puis le financement s’en va ».

La hausse peut provenir d’une rareté structurelle ; la baisse commence souvent par un ralentissement de la liquidité. Les deux chemins ont déjà été observés à plusieurs reprises dans d’autres cas de PIPE. Ainsi, entre la hausse et la baisse, il ne s’agit pas vraiment d’un jugement de valeur, mais d’une lutte pour la vitesse de libération de la liquidité.

Choix de société écran : Quelles conditions VAPE doit-elle remplir ?

Si nous remontons l’histoire de VAPE, nous verrons un point de départ complètement différent.

VAPE est l’ancêtre de CEA Industries, une entreprise d’équipements d’ingénierie spécialisée dans l’agriculture intérieure et les systèmes de contrôle de la température du cannabis, dont la filiale Surna fournit principalement des services d’éclairage LED, de circulation d’air, d’équipements hydroponiques, etc., avec pour principaux clients des cultivateurs de cannabis en Amérique du Nord. L’entreprise est depuis longtemps dans un état de « trois bas » : faible croissance, faible rentabilité et faible capitalisation boursière.

Selon les données de StockAnalysis et TipRanks, le chiffre d’affaires annuel de l’entreprise devrait être inférieur à 6 millions de dollars d’ici la fin de 2024, avec une capitalisation boursière longtemps maintenue en dessous de 10 millions de dollars et un volume d’échanges très faible sur le marché boursier américain.

En 2024, l’entreprise a tenté sa première transformation stratégique : acquérir la chaîne de magasins de vape Fat Panda dans le centre du Canada pour un prix de 18 millions de dollars canadiens. Cette dernière possède 33 magasins et génère des revenus annuels de plus de 38 millions de dollars canadiens, avec un taux d’EBITDA proche de 21%. Il s’agit d’une tentative de passer de « vendeur de matériel » à « commerce de détail », marquant l’évolution de VAPE d’un fournisseur d’équipements vers une marque de consommation.

Mais cela ne suffit pas à soutenir une réévaluation de la valorisation de l’entreprise.

Donc, la société VAPE n’attirait pas l’attention par le passé, on pourrait même dire qu’elle était « le naufragé des marchés de capitaux ». Mais ce sont précisément ces défauts critiqués qui deviennent les caractéristiques les plus exploitables d’une « société écran » : une coquille suffisamment petite ; une structure de propriété suffisamment propre ; un espace de capitalisation boursière à activer ; un vide narratif sur le marché des cryptomonnaies (exposition BNB).

Pour VAPE, il reste à vérifier s’il peut devenir un cas de type « MicroStrategy de BNB ». Mais ce qui est certain, c’est qu’il n’est plus l’ancienne entreprise de cigarettes électroniques, mais qu’il s’est transformé en une coquille programmable imbriquée dans le jeu de la capitalisation boursière — la coquille étant une entreprise cotée en bourse américaine, le noyau étant un instrument financier structuré, et l’âme étant la capacité à manipuler le récit et les émotions.

Contrôle et équipe dirigeante : qui pilote ce financement ?

Derrière cette expérience de transformation « échanger des actifs contre une valorisation », le rôle de VAPE est celui d’un vecteur financier, et non d’une entité opérante. Ce qui pousse réellement cette transformation est une équipe de gestion centrée sur la structure du capital - une équipe mixte avec des antécédents en finance et en cryptographie, dont l’objectif n’est pas seulement de réaliser un financement, mais de construire un cycle de valorisation cohérent : de l’allocation primaire, à la constitution d’actifs sur la chaîne, puis à la libération de la narration sur le marché secondaire.

Après la signature de PIPE, la logique de contrôle réel de l’entreprise a effectivement changé. L’équipe de direction existante, principalement composée de personnes ayant une expérience dans l’industrie et le commerce de détail, ne possède pas la capacité de diriger la trésorerie en chaîne et la gestion d’actifs structurés. Le véritable pouvoir de contrôle s’est progressivement déplacé vers les principaux acteurs du financement - 10X Capital et YZi Labs.

10X Capital : l’institution leader de cette PIPE, se concentre depuis longtemps sur les fusions et acquisitions SPAC, l’arbitrage de capitaux transfrontaliers et les transactions structurées, c’est un exemple typique d’ “ingénieur en capital à effet de levier”. Depuis 2023, cette équipe a tenté d’étendre le modèle MSTR à ETH, SOL, et même au secteur LSD, et en pariant sur BNB, elle semble clairement vouloir reproduire la structure de trésorerie + de valorisation à effet de levier de MicroStrategy.

YZi Labs : conseiller stratégique de cette transaction, largement considéré dans l’industrie comme ayant des liens réels avec le fonds familial de CZ, est un moteur clé derrière la capitalisation boursière de BNB et le parcours des sociétés cotées. Le soutien de cette institution est presque considéré comme un soutien public du camp de Binance. Dans le projet VAPE, elle a participé au filtrage précoce des ressources, aidé à rythmer la prise de parole des médias et collaboré avec certains investisseurs et équipes de market-making pour élaborer une stratégie narrative de « constitution de positions - exposition - déduction de la valorisation ».

La caractéristique principale de cette structure de capital est que : VAPE n’est plus le créateur de la valeur elle-même, mais est conçu comme une plateforme intermédiaire pour la libération de valeur. 10X Capital fournit la structure et le rythme, YZi Labs fournit le récit et le canal, et BNB est intégré en tant qu’actif de base. Les trois ensemble complètent un design en boucle fermée allant de l’extrémité des actifs à celle du marché.

L’existence de l’histoire dépend finalement de la capacité des positions en chaîne à se réaliser et de la durabilité de la confiance du marché. Pour la plupart des petits investisseurs et des observateurs, l’apparition de VAPE n’est pas une fin en soi, mais plutôt le prélude à l’accélération de l’ère de l’arbitrage structurel.

Source de l’image : bankless

épilogue

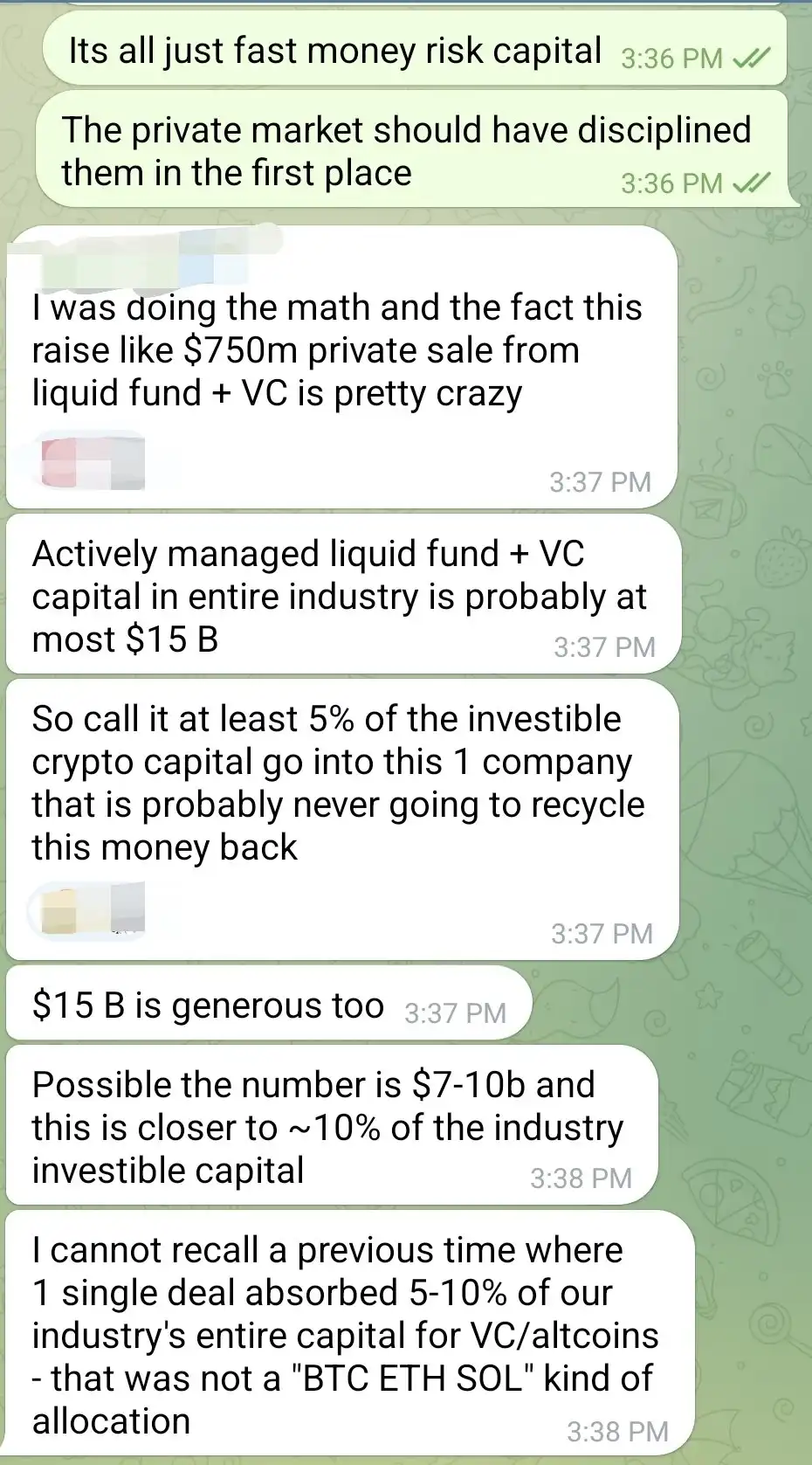

Dans une conversation d’investisseurs diffusée sur Telegram, quelqu’un a fait un calcul : le capital actif disponible dans l’industrie de la cryptographie pour les investissements en capital-risque et les fonds de liquidités pourrait être d’environ 7 à 15 milliards de dollars. Et le financement PIPE de cette ronde pour VAPE est estimé à un maximum de 1,25 milliard de dollars, ce qui, dans des cas extrêmes, pourrait siphonner environ 5 à 10 % du capital investissable dans le secteur.

« Je n’ai jamais vu un projet autre que BTC / ETH / SOL attirer autant de fonds par une seule opération. » a-t-il déclaré, « et il est très probable que cette entreprise ne réinjecte jamais cet argent dans l’industrie. »

Ce n’est pas seulement un problème de risque lié à une concentration excessive des fonds, mais cela signifie également que : la liquidité déjà tendue du secteur de la cryptographie est en train d’être « siphonnée » par un modèle non vérifié.

Dans une phase de marché haussier, la liquidité aurait dû être utilisée pour activer l’innovation diversifiée, offrant de la flexibilité aux projets précoces tels que DeFi, les paiements et les infrastructures. Aujourd’hui, ces fonds se concentrent sur un “story shell” basé sur une structure PIPE imbriquée et une spéculation sur des ressources shell. Si VAPE réussit, cela pourrait certes reproduire davantage de MicroStrategy en version crypto ; mais en cas d’échec, cela pourrait devenir un exemple typique de mauvaise allocation des ressources au niveau de l’industrie.

Le capital peut écrire des récits et créer des bulles. À la croisée de la finance crypto, tout semble être la victoire de l’arbitrage structurel, jusqu’à ce que le moment où la liquidité s’épuise complètement, on ne sait pas s’il y a une « capacité de génération de capital ».