Auteur : Analyste de données Flashbots danning

Traduit par : Azuma, Odaily Planet Daily

Quel profit un robot d’arbitrage MEV peut-il réellement tirer de l’arbitrage entre CEX et DEX ?

Auparavant, personne n’avait pu répondre à cette question, mais nous sommes ravis d’annoncer qu’il y a maintenant un nouvel article utilisant une méthode formelle pour la mesure (lien de l’article :

version super concentrée

- Bénéfice ? Considérable, mais pas autant que vous le pensez;

- Les stratégies des bots varient, mais les rendements excessifs des traders de premier plan diminuent généralement dans un délai de 0,5 à 2 secondes;

- La centralisation du marché devient de plus en plus intense, tout comme dans le domaine des constructeurs de blocs (builder) ;

- Cependant, avec l’intensification de la concurrence entre les constructeurs de blockchain, l’espace de profit de l’arbitrage CEX-DEX se réduit d’année en année ;

- Le bot s’intègre profondément dans le processus de construction de la blockchain de diverses manières ;

- Plus l’engagement avec les bâtisseurs de blocs est profond, plus le profit “superficiel” est mince (en réalité transféré aux parties liées);

- Plus la part de marché des bâtisseurs de blocs est faible, plus le taux de profit réel conservé par les arbitragistes associés est élevé ;

- Même s’il reste parmi les deux premiers du secteur, la construction de blocs est toujours une activité difficile (les marges bénéficiaires sont aussi minces que du papier).

version relativement détaillée

Dans les données que nous avons collectées pendant 1 an et 7 mois, les performances des données des 19 principaux robots d’arbitrage CEX-DEX sont les suivantes :

- Le volume total des transactions atteint 2410 milliards de dollars ;

- Extraction de 233,8 millions de dollars de profits ;

- Conservez uniquement 90,1 millions de dollars de bénéfices nets (1,437 milliard de dollars versés aux constructeurs de blocs) ;

Dans l’ensemble, le taux de profit moyen de l’arbitrage CEX-DEX est de 38,5 %.

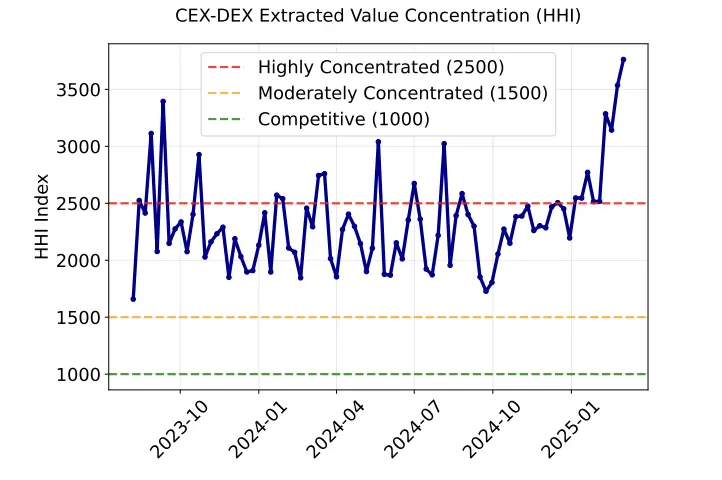

Sur la base de l’analyse de la part de marché des arbitragistes, nous confirmons que la tendance de la centralisation du marché MEV CEX-DEX a atteint un niveau de “monopole élevé”.

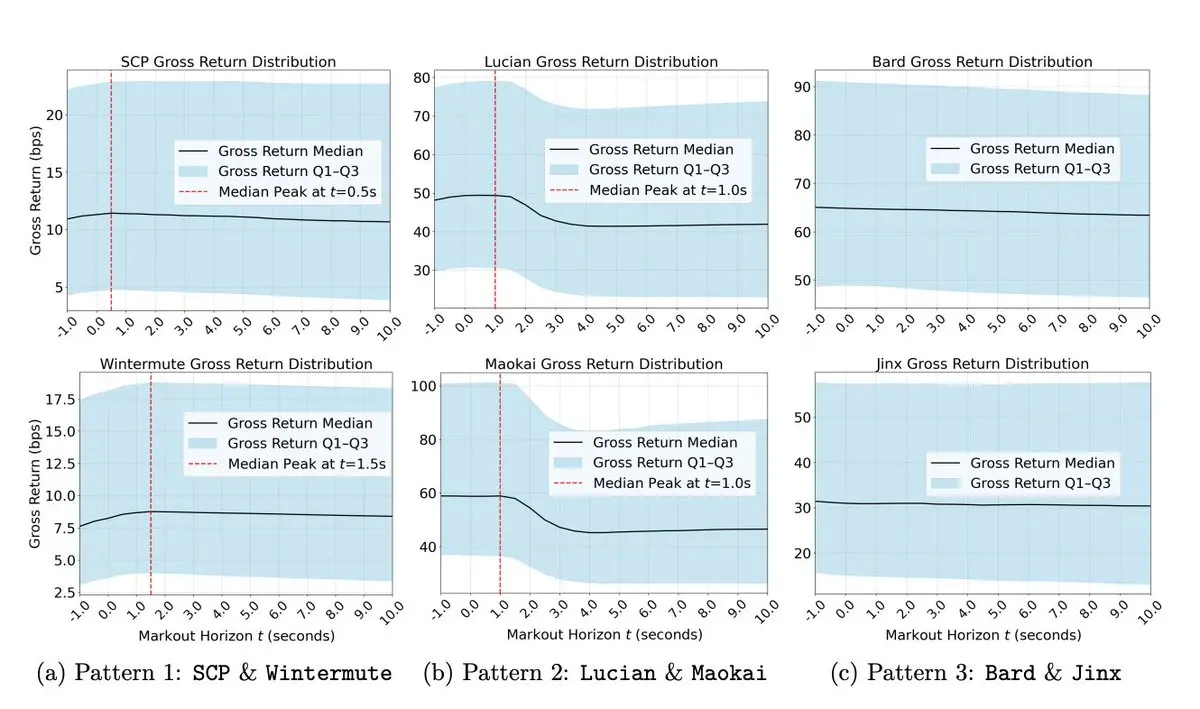

En utilisant le système d’étiquettes de rang “League of Legends” proposé par @0x Rezin, nous avons calculé l’écart de prix marqué (markouts) des robots d’arbitrage sur Binance, en définissant leur “revenu total” avant couverture par une moyenne pondérée.

Les données montrent que la plupart des signaux d’arbitrage CEX-DEX disparaissent rapidement en quelques secondes. On peut observer un pic de revenus par le biais de la distribution médiane - c’est-à-dire que le meilleur moment pour se couvrir se situe dans l’intervalle de 0,5 à 1,5 secondes.

Après déduction de la part versée aux constructeurs de blocs, nous avons obtenu l’estimation de la valeur maximale des bénéfices du Bot.

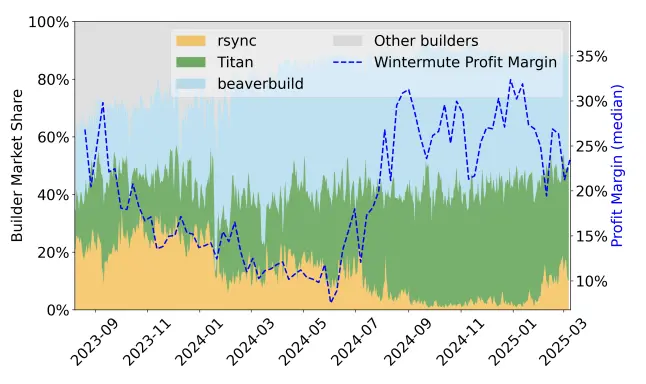

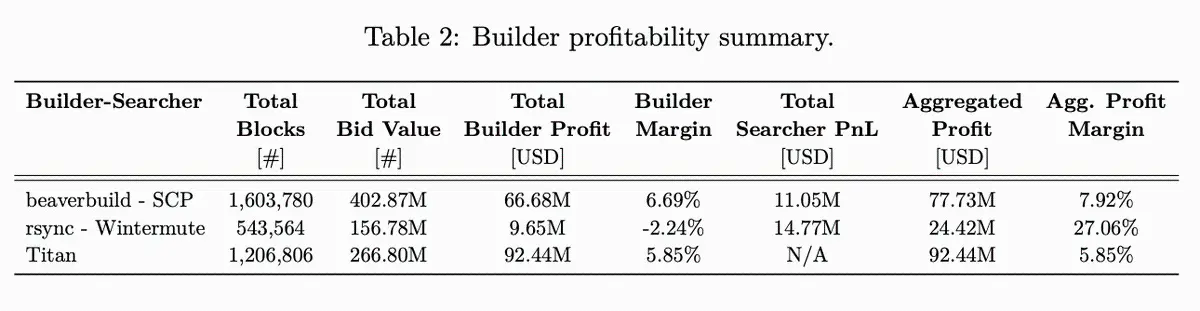

Alors, après avoir pris en compte la correction des profits des arbitragistes, quels sont les rendements des trois principaux constructeurs de blocs actuellement ?

Depuis que rsync (actuellement classé troisième) a abandonné la “guerre des flux de commandes” l’année dernière, sa part de marché a clairement chuté, mais ce que personne n’a remarqué, c’est que sa marge bénéficiaire est rapidement remontée de 5 % à plus de 25 %, ce qui a porté sa marge bénéficiaire globale (arbitrage + construction de blocs) à environ 27 %.

Cependant, les deux premiers bâtisseurs de blocs ont des bénéfices très limités.

Au cours d’une période de données de 18 mois, beaverbuild (actuellement classé premier) a un taux de profit global de seulement 7,92 % (y compris les bénéfices d’arbitrage), tandis que Titan (actuellement classé deuxième) sans arbitrage propriétaire a un taux de profit de seulement 5,85 %.

Il est évident que le trading d’“ordre de flux” opaque rend cette situation plus difficile à expliquer.

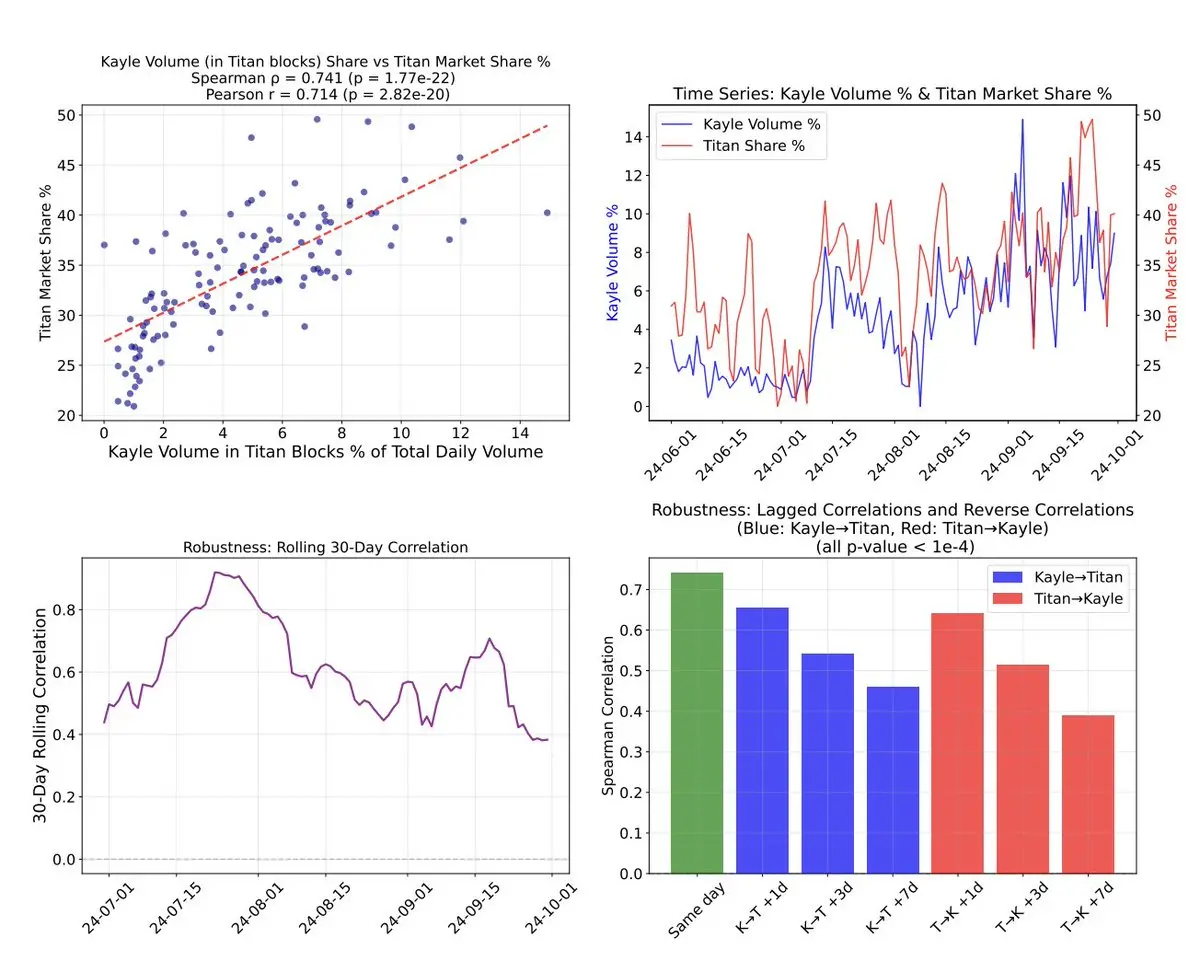

En plus des combinaisons connues comme beaverbuild + SCP, rsync + Wintermute, l’analyse de corrélation a révélé un autre ensemble de cas de collaboration exclusifs significatifs. En observant la corrélation glissante sur 30 jours entre “la part de volume de transactions de Kayle dans la construction de blocs Titan” et “la part de marché Titan”, on peut apercevoir des indices.

Notre conclusion principale est que, la construction de blocs est une activité à faible marge, et en l’absence de flux d’ordres ayant une valeur MEV extrêmement élevée, il n’y a plus d’opportunités d’entrée sur le marché actuel.

De plus, le mécanisme actuel d’enchères de blocs présente de graves inefficacités. D’une part, le mécanisme de subvention va comprimer les bénéfices des constructeurs de blocs ; d’autre part, la coopération exclusive va fragmenter le flux des commandes, prolongeant ainsi le temps d’attente pour l’enregistrement des transactions sur la chaîne.

Mais la situation n’est pas irréversible. Le BuilderNet récemment lancé par Flashbots pourrait peut-être résoudre le problème et augmenter les revenus des constructeurs de blocs.

Lecture recommandée :

Une augmentation de 30 fois en un mois, le Graphite Protocol est-il le “percepteur d’impôts” derrière Bonk.fun ?

La trilogie de la chute de Pump.fun : chasse légale, effondrement des prix des cryptomonnaies, effondrement de la confiance

Dialogue avec Cregis, responsable des affaires en Asie-Pacifique : de l portefeuille d’entreprise au moteur de paiement, déverrouiller l’avenir conforme des infrastructures Web3.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.