40 mil millones de dólares y 15 mil millones de dólares, lo que los separa no es una curva de crecimiento, sino una auto-ruptura del modelo de negocio.

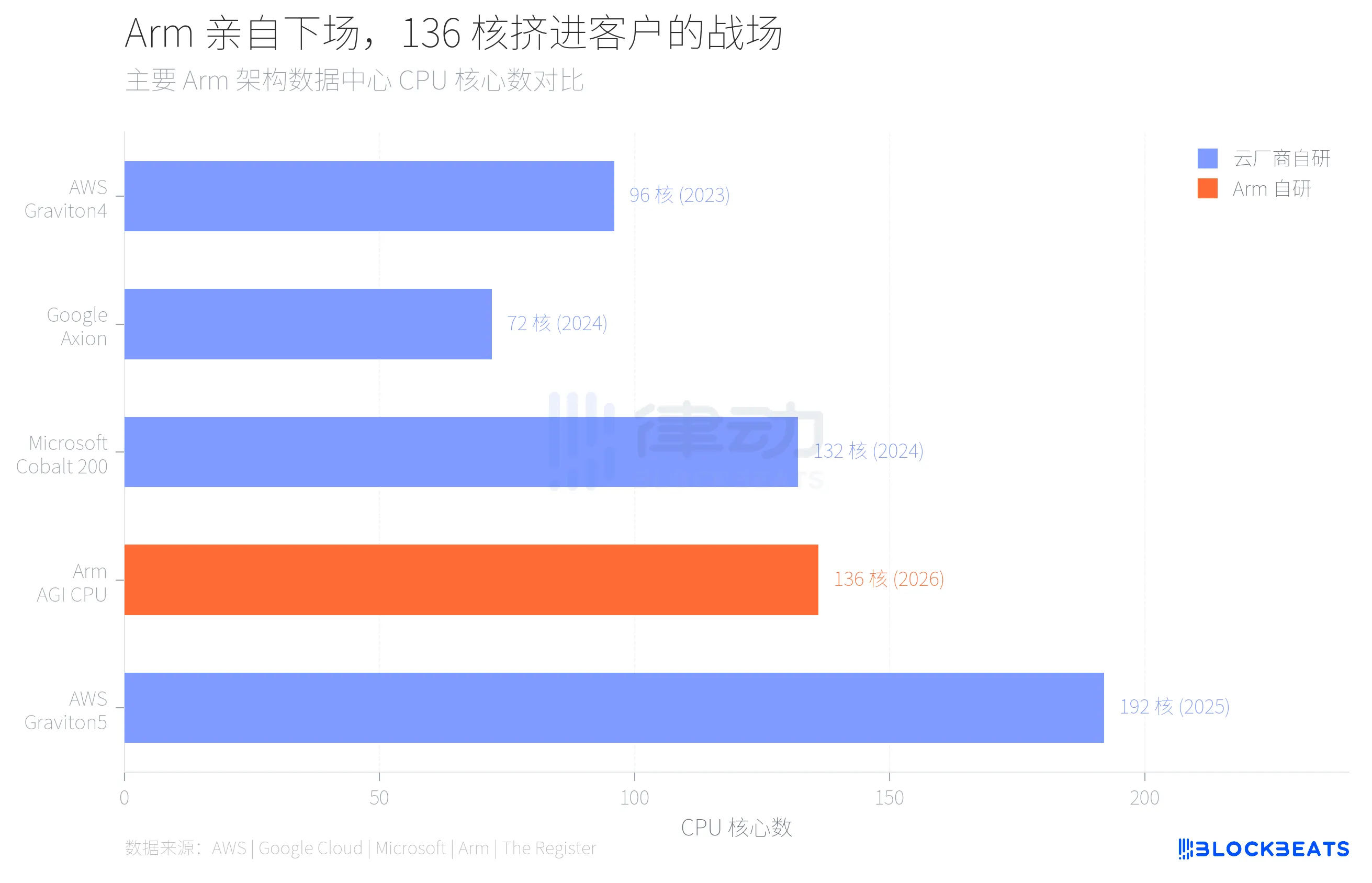

El 24 de marzo, Arm presentó en San Francisco su primer CPU de centro de datos desarrollado internamente en 35 años de historia. Este chip, llamado AGI CPU, cuenta con 136 núcleos Neoverse V3, proceso TSMC de 3 nm, TDP de 300W, Meta es su primer cliente y se desplegará a gran escala en el transcurso del año. También anunciaron colaboraciones con OpenAI, Cerebras, Cloudflare, SAP y SK Telecom.

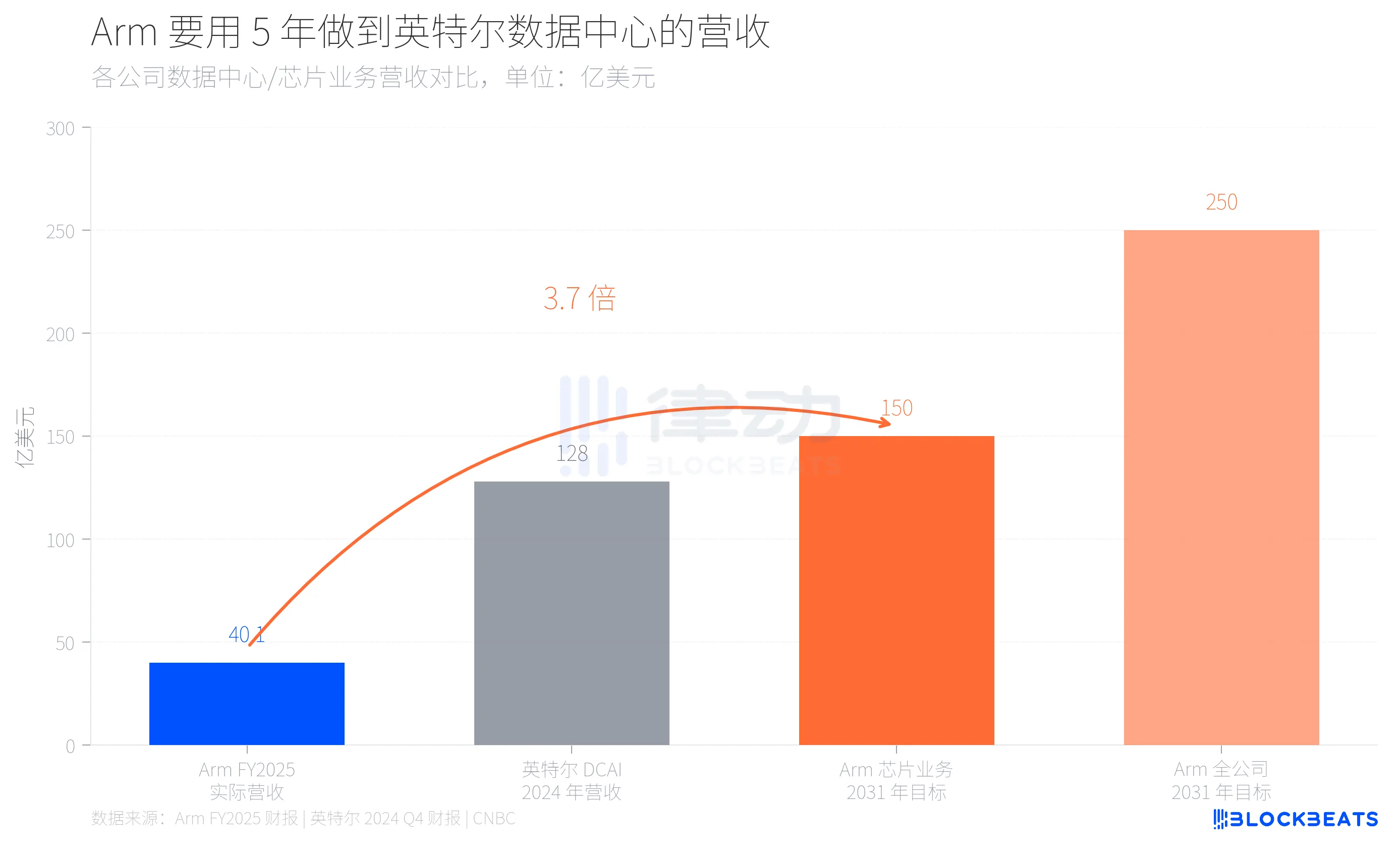

El CEO de Arm, Rene Haas, dio una serie de objetivos en la presentación, diciendo que para 2031, el negocio de chips alcanzará 15 mil millones de dólares en ingresos anuales, con una facturación total de la compañía de 25 mil millones de dólares y un beneficio por acción de 9 dólares.

¿Qué significa esta cifra? La compañía Arm en su año fiscal 2025 (hasta marzo de 2025) tendrá ingresos totales de 4,007 millones de dólares, según su informe anual, con ingresos por licencias de 1,839 millones y regalías de 2,168 millones, con un margen bruto del 97%. En otras palabras, una empresa con ingresos anuales de 4 mil millones de dólares planea en cinco años alcanzar un tamaño similar al de toda la división de centros de datos de Intel solo con un nuevo negocio. Según el informe financiero del cuarto trimestre de 2024 de Intel, su división DCAI (centros de datos y AI) generó 12,8 mil millones de dólares en todo el año.

De 40 a 150 mil millones, un salto de 3.7 veces, detrás de esto está el intento de Arm de transformarse de una simple empresa de licencias de IP en una híbrido que vende tanto diseños como productos terminados. Esto no tiene precedentes en la industria de chips.

¿Por qué Arm se arriesga? La respuesta está en su lista de clientes.

En los últimos tres años, los principales clientes de centros de datos de Arm han estado haciendo lo mismo. Según datos públicos de AWS, Amazon ya ha migrado más del 50% de su capacidad EC2 a sus propios chips Graviton, con el más reciente Graviton5 alcanzando 192 núcleos. Google Cloud reveló que su chip Axion ya soporta más de 30,000 aplicaciones internas migradas, con una mejora en eficiencia energética del 80%. Microsoft también usa Cobalt 200 basado en la arquitectura Neoverse de Arm, con proceso de 3 nm de TSMC y 132 núcleos.

Estas empresas de la nube utilizan arquitecturas licenciadas de Arm, pero diseñan, fabrican y despliegan sus propios chips. Arm obtiene ingresos por licencias y regalías, no por la venta de chips. A medida que más capacidad de cálculo sea absorbida por estos chips propios, el techo de ingresos de Arm en centros de datos será cada vez más claro.

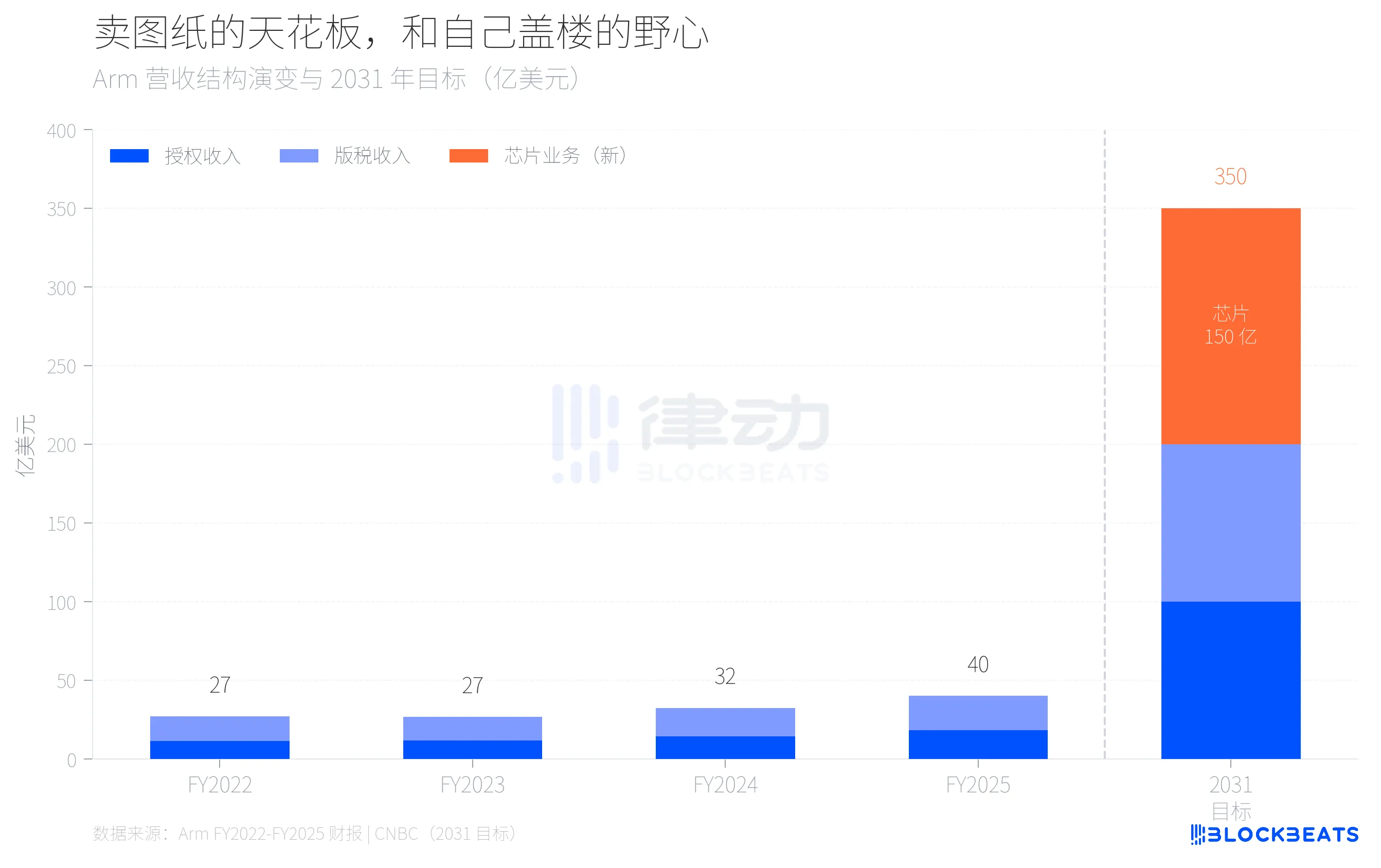

Analizando la estructura de ingresos de los últimos cuatro años, el perfil de ese techo se vuelve más concreto. Según sus informes anuales, los ingresos totales de la compañía en FY2022 a FY2025 crecerán de 2,7 mil millones a 4 mil millones de dólares, con un crecimiento anual promedio de aproximadamente 14%. Las regalías aumentaron de 1,562 millones a 2,168 millones, y las licencias de 1,141 millones a 1,839 millones. La tasa de crecimiento de regalías, que en años anteriores fue menor, se ha estabilizado en torno al 20%, impulsada en gran parte por la actualización de la arquitectura Armv9 en dispositivos móviles, no en centros de datos.

Proyectando a esa tasa, incluso si los ingresos por licencias y regalías crecen alrededor del 20% anual, para 2031 solo alcanzarán aproximadamente 10 mil millones de dólares. Los otros 15 mil millones deberán provenir de un negocio que aún no existe. Esa es la lógica matemática detrás de que Arm decida fabricar sus propios chips.

Elegir fabricar sus propios chips significa competir directamente con sus clientes. Una empresa que vende planos de construcción empieza a construir edificios por sí misma, mientras sus compradores ya llevan años construyendo con esos planos.

Este es el verdadero contexto del AGI CPU de 136 núcleos. Según The Register, este chip tiene una frecuencia base de 3.2 GHz, máxima de 3.7 GHz, memoria DDR5 de 12 canales, con 6 GB/s de ancho de banda por núcleo, 96 canales PCIe 6.0 y soporte para CXL 3.0. Arm lo posiciona como “la base del poder de cómputo en la era de la IA agentic”, enfocado en tareas de programación y gestión de flujo de datos en inferencias de IA, sin competir directamente con GPU.

El ritmo de cambio en la cuota de mercado también lo explica. Según Omdia, en 2025, los servidores con arquitectura Arm representarán aproximadamente el 21% del mercado global, con un crecimiento del 70%. Pero en los centros de datos a gran escala, esa proporción ya se acerca al 50%. La monopolización de 40 años de x86 no está colapsando, sino siendo reemplazada chip por chip.

El riesgo de que Arm fabrique sus propios chips no está en la tecnología, sino en las relaciones. Meta está dispuesta a ser su primer cliente, en parte porque no tiene proyectos de chips propios tan maduros como Amazon o Google. Pero, ¿qué pensarán Amazon, Google y Microsoft? Cuando un proveedor empieza a competir por tu negocio, ¿seguirías confiando en que te otorgue la licencia de la arquitectura más importante?

La apuesta de Arm es que el crecimiento del mercado de centros de datos será más rápido que el deterioro de las relaciones con sus clientes. Rene Haas cree firmemente que la demanda de CPU en la era de la IA será tan grande que la coexistencia de chips propios y licencias de arquitectura será posible. El objetivo de 15 mil millones de dólares es una valoración de esa creencia.

35 años vendiendo planos, por primera vez construyendo por cuenta propia. Los planos siguen vendiéndose, y también se construyen edificios, solo hay que ver si caben en el mismo terreno.

Haz clic para conocer las oportunidades laborales en BlockBeats.

Únete a la comunidad oficial de BlockBeats:

Grupo de suscripción en Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Cuenta oficial en Twitter: https://twitter.com/BlockBeatsAsia