Amerikanische Aktien – Ein Jahrhundert der Erkenntnisse: Warum wir Beta verfolgen und Alpha vergessen sollten

Autor: Nick Maggiulli, Finanzblogger & Autor von „Just Keep Buying“

Übersetzung: Felix, PANews

Die Investmentwelt ist allgemein der Meinung, dass Überrenditen (Alpha), also die Fähigkeit, den Markt zu schlagen, das Ziel eines Investors sein sollten. Das ist völlig logisch. Unter sonst gleichen Bedingungen ist je mehr Alpha, desto besser.

Aber nur weil man Alpha besitzt, bedeutet das nicht immer bessere Anlageergebnisse. Denn dein Alpha hängt stets von der Marktperformance ab. Wenn der Markt schlecht performt, kann auch Alpha nicht unbedingt Gewinne bringen.

Ein Beispiel: Stell dir zwei Investoren vor: Alex und Pat. Alex ist sehr erfahrener Investor und schlägt den Markt jedes Jahr um 5%. Pat hingegen ist ein schlechter Investor und läuft jedes Jahr 5% hinter dem Markt her. Wenn Alex und Pat im gleichen Zeitraum investieren, liegt Alexs jährliche Rendite immer 10% über der von Pat.

Aber was, wenn Pat und Alex zu unterschiedlichen Zeiten investieren? Gibt es eine Situation, in der: Trotz der besseren Fähigkeiten von Alex, Pat doch eine höhere Rendite erzielt?

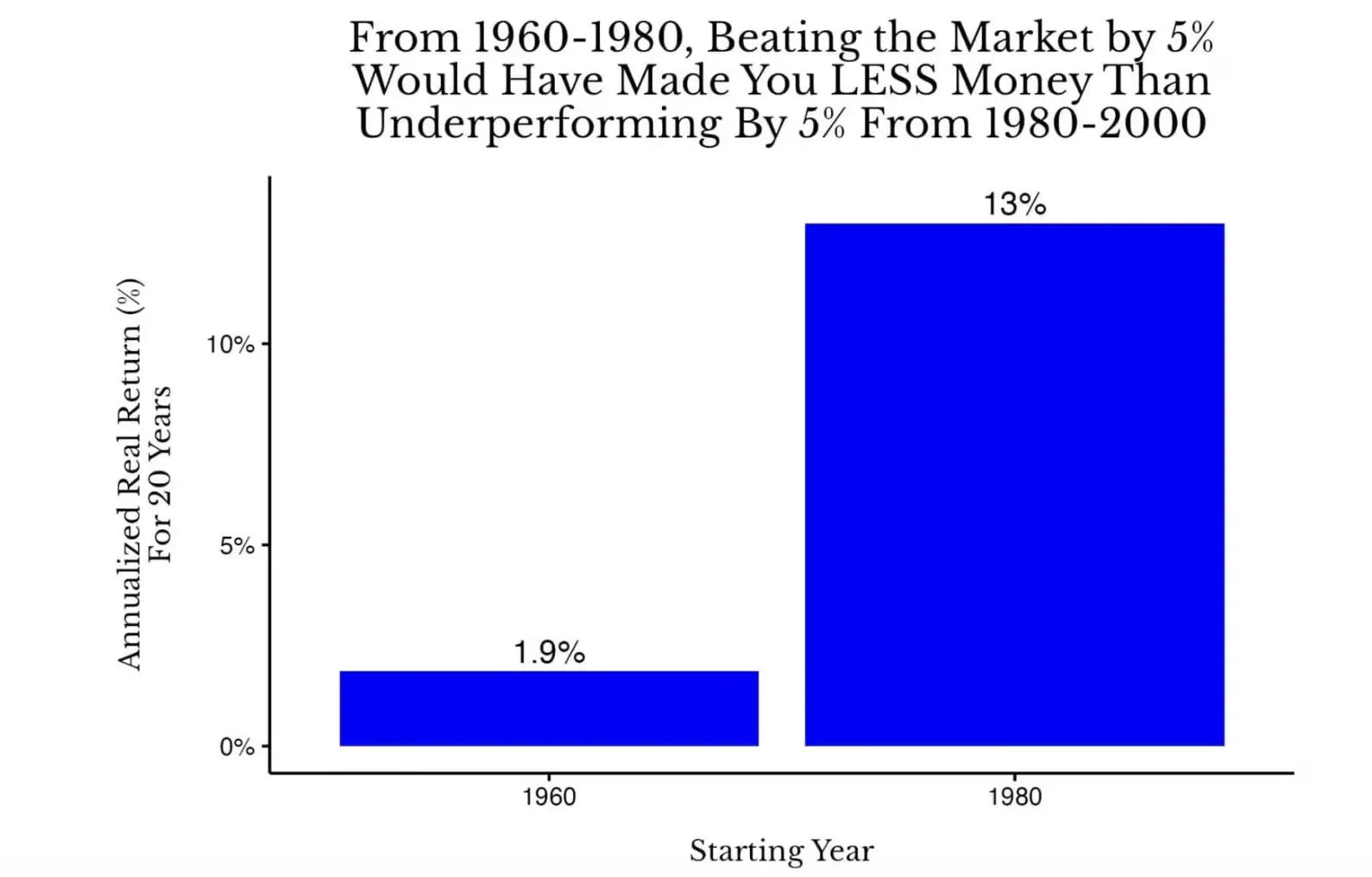

Die Antwort ist ja. Tatsächlich, wenn Alex zwischen 1960 und 1980 in US-Aktien investiert hat und Pat zwischen 1980 und 2000, dann wird Pat nach 20 Jahren eine höhere Investitionsrendite aufweisen als Alex. Das zeigt die folgende Grafik:

Vergleich der tatsächlichen 20-Jahres-annualisierten Gesamtrenditen der US-Aktien zwischen 1960–1980 und 1980–2000

In diesem Fall beträgt Alexs jährliche Rendite zwischen 1960 und 1980 6,9% (1,9% + 5%), während Pat zwischen 1980 und 2000 eine jährliche Rendite von 8% erzielt (13% – 5%). Obwohl Pat weniger Investmentfähigkeiten besitzt als Alex, schneidet er in Bezug auf die inflationsbereinigte Gesamtrendite besser ab.

Vergleich der tatsächlichen 20-Jahres-annualisierten Gesamtrenditen der US-Aktien zwischen 1960–1980 und 1980–2000

In diesem Fall beträgt Alexs jährliche Rendite zwischen 1960 und 1980 6,9% (1,9% + 5%), während Pat zwischen 1980 und 2000 eine jährliche Rendite von 8% erzielt (13% – 5%). Obwohl Pat weniger Investmentfähigkeiten besitzt als Alex, schneidet er in Bezug auf die inflationsbereinigte Gesamtrendite besser ab.

Aber was, wenn Alexs Gegner ein echter Investor ist? Momentan nehmen wir an, Alex kämpft gegen Pat, der jedes Jahr 5% hinter dem Markt liegt. In Wirklichkeit sollte Alex jedoch gegen einen Indexinvestor antreten, der jährlich mit dem Markt mithält.

In diesem Szenario, selbst wenn Alex zwischen 1960 und 1980 jedes Jahr 10% über den Markt hinaus gewinnt, wird er dennoch hinter dem Indexinvestor zwischen 1980 und 2000 zurückbleiben.

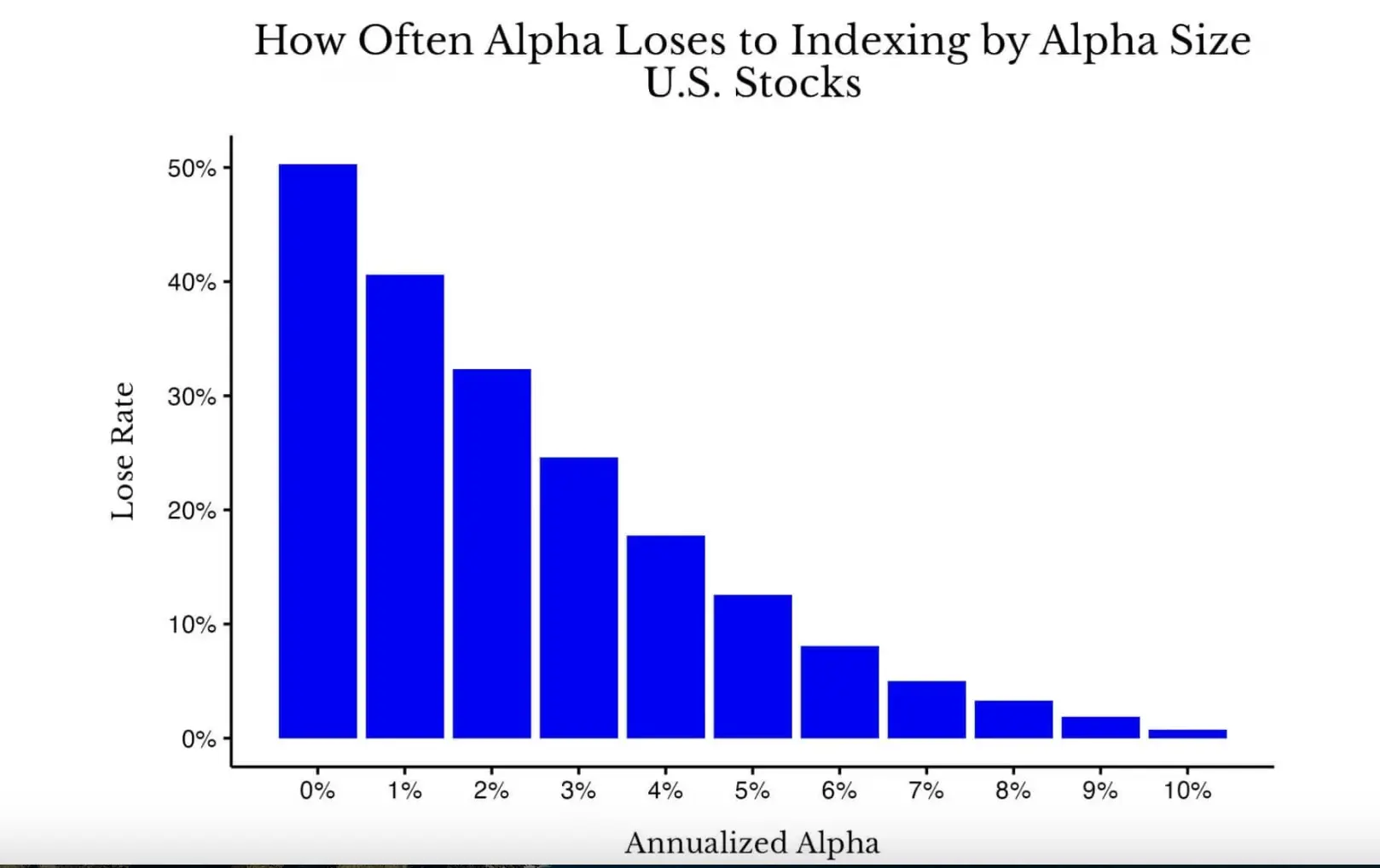

Obwohl dies ein extremes Beispiel ist (ein Ausreißer), wirst du überrascht sein, wie häufig Alpha zu Überrenditen führt, die im Vergleich zur historischen Performance zurückbleiben. Das zeigt die folgende Grafik:

Wahrscheinlichkeit, den Index in allen 20-Jahres-Zyklen des US-Aktienmarktes zwischen 1871 und 2005 zu schlagen, in Bezug auf die Größe des Alpha

Wie du siehst, ist die Wahrscheinlichkeit, den Markt ohne Alpha (0%) zu schlagen, im Wesentlichen wie ein Münzwurf (etwa 50%). Mit steigendem Alpha-Wert sinkt zwar die Wahrscheinlichkeit, den Index zu schlagen, aber die Zinseszins-Effekte der Rendite verringern die Wahrscheinlichkeit, den Markt zu schlagen, nicht so stark, wie man vielleicht denkt. Zum Beispiel, selbst wenn das Alpha jährlich 3% beträgt, besteht in anderen Perioden der US-Markthistorie immer noch eine 25%ige Chance, schlechter abzuschneiden als ein ETF.

Wahrscheinlichkeit, den Index in allen 20-Jahres-Zyklen des US-Aktienmarktes zwischen 1871 und 2005 zu schlagen, in Bezug auf die Größe des Alpha

Wie du siehst, ist die Wahrscheinlichkeit, den Markt ohne Alpha (0%) zu schlagen, im Wesentlichen wie ein Münzwurf (etwa 50%). Mit steigendem Alpha-Wert sinkt zwar die Wahrscheinlichkeit, den Index zu schlagen, aber die Zinseszins-Effekte der Rendite verringern die Wahrscheinlichkeit, den Markt zu schlagen, nicht so stark, wie man vielleicht denkt. Zum Beispiel, selbst wenn das Alpha jährlich 3% beträgt, besteht in anderen Perioden der US-Markthistorie immer noch eine 25%ige Chance, schlechter abzuschneiden als ein ETF.

Natürlich argumentieren manche, dass die relative Rendite wichtiger ist, aber ich persönlich teile diese Ansicht nicht. Frage dich: Würdest du lieber bei normalen Marktbedingungen die durchschnittliche Marktrendite erzielen oder während einer großen Depression nur „weniger Geld verlieren als andere“ (also positives Alpha erzielen)? Ich würde natürlich die Indexrendite wählen.

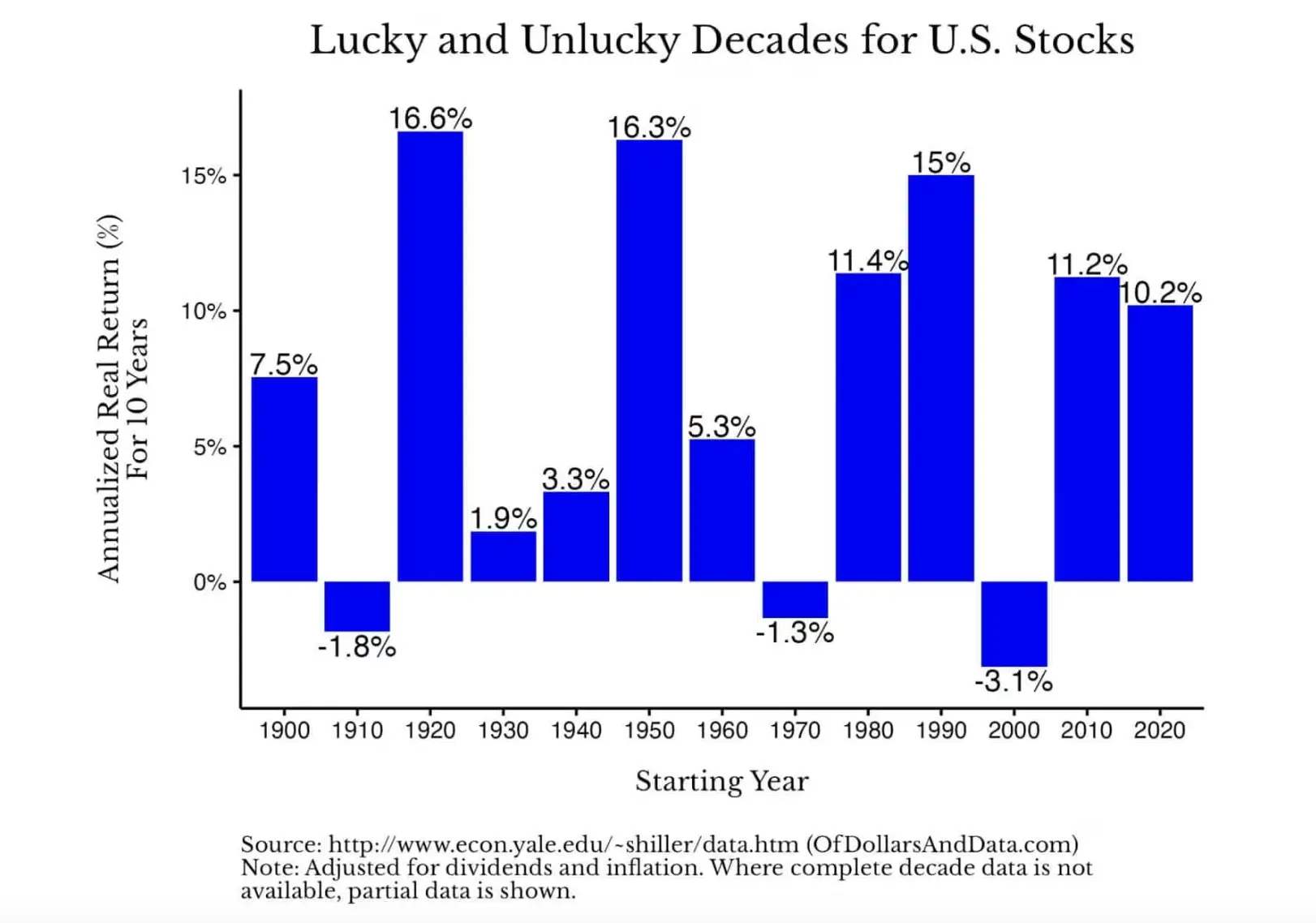

Schließlich bringt die Mehrzahl der Fälle die Indexrendite ziemlich gute Erträge. Wie in der folgenden Grafik gezeigt, schwankt die tatsächliche jährliche Rendite der US-Aktien im Zehnjahresrhythmus, ist aber meist positiv (Hinweis: Daten der 2020er Jahre nur bis 2025):

All dies zeigt, dass, obwohl Investmentfähigkeiten wichtig sind, die Marktperformance oft noch entscheidender ist. Mit anderen Worten: Beten wir für Beta, nicht für Alpha.

Technisch gesehen misst β (Beta) die Volatilität einer Anlage im Vergleich zum Markt. Wenn eine Aktie ein Beta von 2 hat, steigt sie voraussichtlich um 2%, wenn der Markt um 1% steigt (und umgekehrt). Für die Vereinfachung wird die Marktrendite meist als Beta (also Beta = 1) bezeichnet.

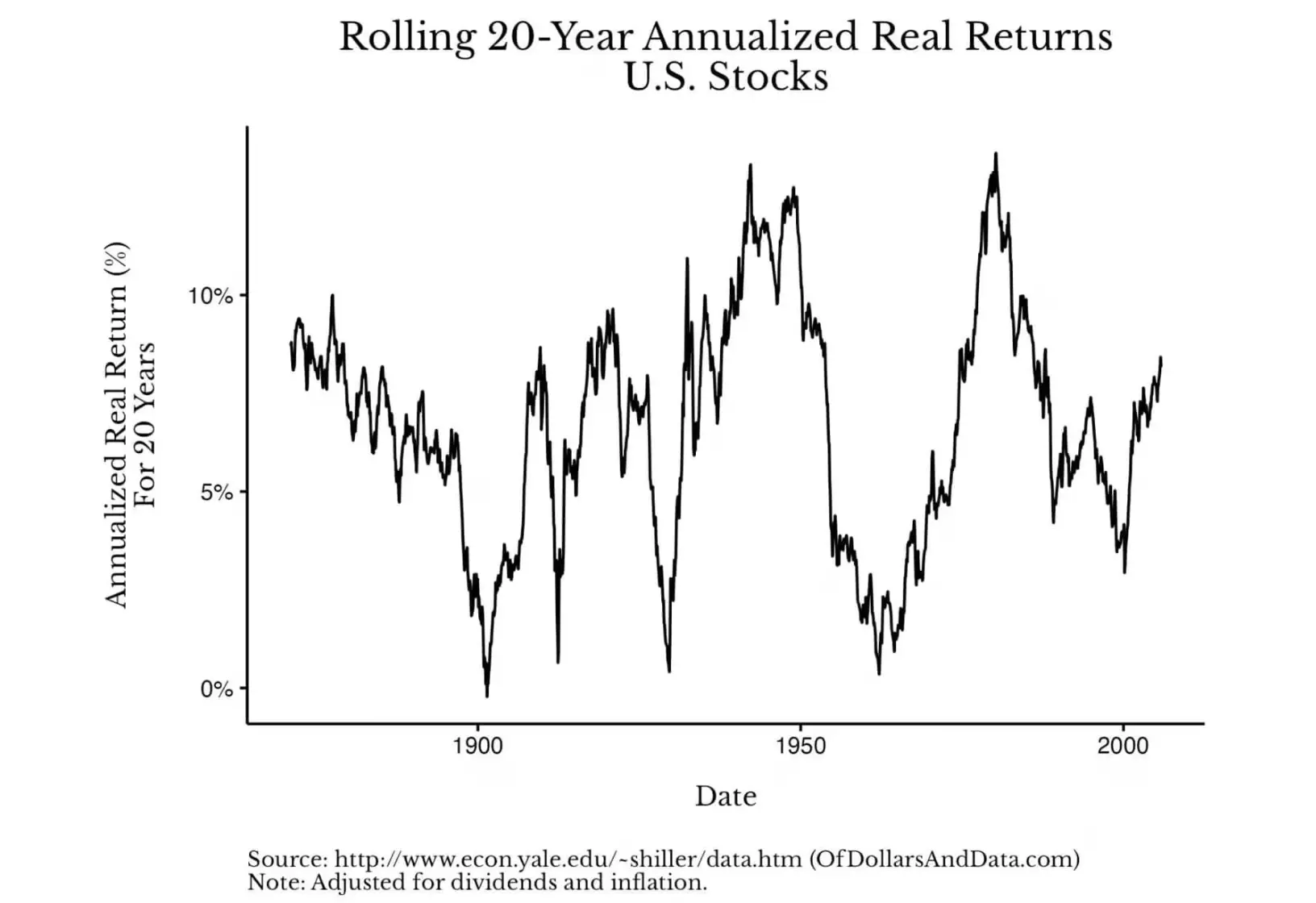

Gute Nachrichten: Wenn der Markt in einem Zeitraum nicht genug „Beta“ liefert, kann er in der nächsten Periode die Rendite nachholen. Das zeigt die folgende Grafik, die die 20-Jahres-rolling annualisierten realen Renditen des US-Aktienmarktes von 1871 bis 2025 darstellt:

Diese Grafik zeigt anschaulich, wie die Renditen nach einer Flaute stark anziehen. Zum Beispiel, wenn du 1900 in US-Aktien investiert hast, lag deine jährliche reale Rendite in den nächsten 20 Jahren bei fast 0%. Wenn du 1910 investiert hast, lag sie bei etwa 7%. Ebenso lag die Rendite bei Investitionen Ende 1929 bei etwa 1%, während sie bei Investitionen im Sommer 1932 bis zu 10% stieg.

Diese enormen Renditedifferenzen bestätigen erneut die Bedeutung der Gesamtmarktperformance (Beta) im Vergleich zu Investmentfähigkeiten (Alpha). Du fragst dich vielleicht: „Ich kann nicht kontrollieren, wie sich der Markt entwickelt, warum ist das wichtig?“

Das ist es gerade: Es ist eine Befreiung. Es befreit dich vom Druck, den Markt schlagen zu müssen, und ermöglicht es dir, dich auf wirklich kontrollierbare Dinge zu konzentrieren. Statt dich darüber zu sorgen, dass der Markt sich nicht nach deinem Willen richtet, kannst du ihn als eine Variable sehen, die du nicht optimieren kannst.

Was solltest du also stattdessen optimieren? Dein Unternehmen, deine Sparquote, deine Gesundheit, deine Familie usw. In der langen Lebenszeit schaffen diese Bereiche Werte, die viel bedeutender sind als das Streben nach ein paar Prozentpunkten Überrendite im Portfolio.

Rechne es dir einfach aus: Eine Gehaltserhöhung von 5% oder eine strategische Berufsänderung kann dein lebenslanges Einkommen um sechsstellige Beträge oder mehr erhöhen. Ebenso ist ein guter Gesundheitszustand ein effektives Risikomanagement, das zukünftige medizinische Kosten erheblich abfedert. Und die Zeit mit deiner Familie kann ein Vorbild für ihre Zukunft sein. Diese Entscheidungen bringen Vorteile, die weit über das hinausgehen, was die meisten Investoren durch das Übertreffen des Marktes zu erreichen hoffen.

Für 2026: Konzentriere dich auf die richtigen Dinge, chase Beta, nicht Alpha.

Weiterlesen: Zwei Jahre Investment-Review: Das Bitcoin-Fest, das Schicksal der Altcoins, warum dein Vermögen im Bullenmarkt schmilzt?