Autor: Prathik Desai; Übersetzung: Block unicorn

Vorwort

Digitale Zahlungen waren traditionell langsam und mühsam.

In der Vergangenheit konnten sichere Informationsnetzwerke (SWIFT), Clearing-Systeme (ACH, RTGS) und Kartensysteme Gelder nur an Werktagen in Batches überweisen, und wir bemerkten diese Infrastruktur selten, es sei denn, es gab ein Problem. Die Nutzer mussten sich nicht um die Infrastruktur kümmern, zahlten dafür aber hohe Spreads und Gebühren.

Die Blockchain hat all dies grundlegend verändert und bringt Infrastruktur in Länder mit instabilen lokalen Währungen und schwacher Wirtschaft.

Zum Beispiel: Ein US-Unternehmen überweist Geld an einen Berater in einem südasiatischen oder südamerikanischen Land. In einem solchen Fall kann die Nutzung von Stablecoins für Zahlungen einen gewaltigen Unterschied machen. Angenommen, ein US-Unternehmen zahlt einem Auftragnehmer in Indien 1000 US-Dollar.

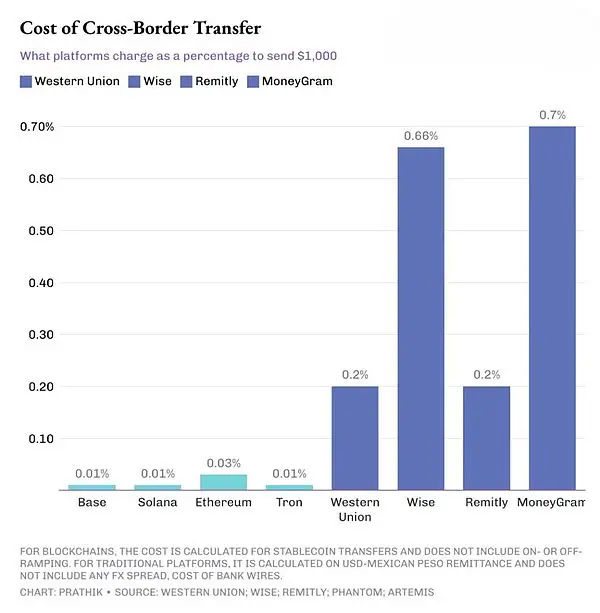

Traditionelle Überweisungsplattformen erheben Gebühren, die 10- bis 70-mal höher sind als bei der Blockchain.

Hinzu kommen Überweisungsgebühren bei Auszahlung. Außerdem fallen Gebühren von Korrespondenzbanken an, sowie ein Devisen-Aufschlag von 1,5 % bis 3 %, wenn die Empfängerbank den US-Dollar in mexikanische Pesos oder indische Rupien umtauscht.

Dieses Problem beschränkt sich nicht nur auf Schwellenländer. Selbst Unternehmen, die Zahlungen von ausländischen Kunden erhalten möchten, bekommen nach einer 1000-Dollar-Rechnung oft nur 950 Dollar oder weniger auf ihrem Bankkonto gutgeschrieben.

Im Vergleich dazu dauert eine USDC- oder USDT-Überweisung auf Ethereum, Solana oder Tron nur wenige Sekunden oder Minuten, und die maximale Gebühr liegt bei nur 0,3 US-Dollar. Dennoch dominieren traditionelle grenzüberschreitende Zahlungsplattformen weiterhin den Markt. Warum?

Denn neben den Zahlungskosten und der Überweisungsgeschwindigkeit gibt es noch etwas Wichtigeres.

Öffentliches Hauptbuch vs. private Tabellenkalkulationen

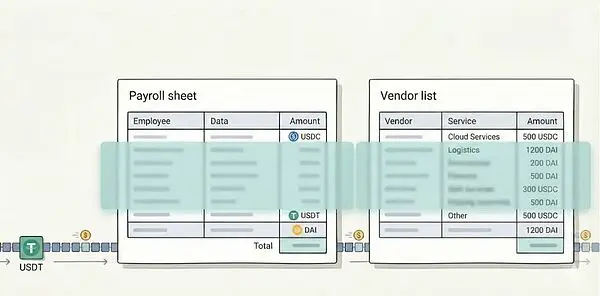

Traditionelle Zahlungssysteme sind intransparent. Lohn- und Gehaltsdateien sind nur für die Personalabteilung, die Buchhaltung, die Banken und eventuell die Prüfer sichtbar. Andere sehen nur die Ein- und Ausgänge von Geldern.

Öffentliche Blockchains stellen dieses Modell auf den Kopf. Wenn ein US-Unternehmen Beratern oder Lieferanten in Mexiko oder Indien über USDC auf Solana bezahlt, kann jeder mit einem Block-Explorer detaillierte Informationen wie Gehaltsspannen, Lieferantenlisten und Materialkosten rekonstruieren.

Adressen können anonym sein, doch ich habe bereits geschrieben, dass es mit den Tools von Chain-Analyse-Unternehmen nicht schwer ist, Wallets zu clustern und Adressmuster zu rekonstruieren.

Wenn Sie also den Finanzchef fragen, warum er Stablecoins nicht direkt für Löhne und Lieferantenzahlungen einsetzt, erhalten Sie eine einheitliche Antwort: „Wir können nicht alle internen wirtschaftlichen Aktivitäten offenlegen.“

Wenn ein Zahlungskanal zu transparent ist, reicht es nicht, dass er günstig und schnell ist.

Deshalb braucht die Welt Zahlungslösungen, die die Vorteile der Blockchain mit einer Datenschicht kombinieren, damit Stablecoins tiefer in die Buchhaltungsabteilungen der Unternehmen vordringen können.

Zahlungs-spezifische Chains

Einige Protokolle bauen bereits solche Chains.

Stable.xyz ist eine EVM-kompatible Layer-1-Chain mit Unterstützung von Tether, die es Institutionen und Privatpersonen ermöglicht, Peer-to-Peer-Transaktionen mit Subsekunden-Abwicklung durchzuführen und dedizierten Blockspace zur Wahrung der Transaktions-Privatsphäre bietet.

Ebenso gibt es das jüngste Netzwerk-Experiment von Circle. Über das Circle Payments Network (CPN) arbeitet der USDC-Emittent daran, ein geschlossenes Netzwerk zu schaffen, das Banken, Zahlungsdienstleister (PSP) und Fintechs über eine einzige API verbindet, damit sie USDC nahezu in Echtzeit transferieren können – bei gleichzeitiger Einhaltung der Zugangskriterien, Compliance- und Risikomanagementstandards der traditionellen Finanzwelt.

Celo ist eine Ethereum Layer-2, die Stablecoin-Transaktionen mit Gebühren unter einem Cent und einer Blockzeit von etwa 1 Sekunde unterstützt. Es bietet zudem eine mobile-first Nutzererfahrung mit Telefonnummernbasierten Adressen. Kürzlich hat Celo Nightfall integriert – eine Zero-Knowledge-Datenschutzschicht, die es Unternehmen ermöglicht, private B2B-Stablecoin-Zahlungen durchzuführen und bei Bedarf Beträge und Gegenparteien zu verbergen, während gleichwohl Audits möglich sind.

All diese Experimente zielen darauf ab, ein und dasselbe Problem zu lösen: Sie wollen die Vorteile öffentlicher Chains – globale Reichweite, offenen Zugang und nahezu sofortige Abwicklung – erhalten und zugleich Vertraulichkeit für sensible Informationen bieten.

Die Akzeptanz dieser neuen, zahlungsspezifischen Chains steckt noch in den Kinderschuhen, und ihr Entwicklungsprozess ist noch nicht vollkommen. Doch die Veränderung ist im Gange und offensichtlich.

Große Finanzinstitute schließen sich an. Im Q3 Earnings Call berichtete die Führung von Circle, dass CPN mit mehreren Großbanken wie Standard Chartered, Deutsche Bank, Société Générale und Santander frühe Kooperationsverträge unterzeichnet hat.

Im Februar 2025 hat Stripe für 1,1 Milliarden US-Dollar die Stablecoin-Plattform Bridge übernommen. Diese Übernahme wird dem Anbieter von Finanzinfrastruktur helfen, Unternehmen durch die Integration der Bridge-Technologie einen schnelleren und günstigeren globalen Stablecoin-Transfer-Service zu bieten.

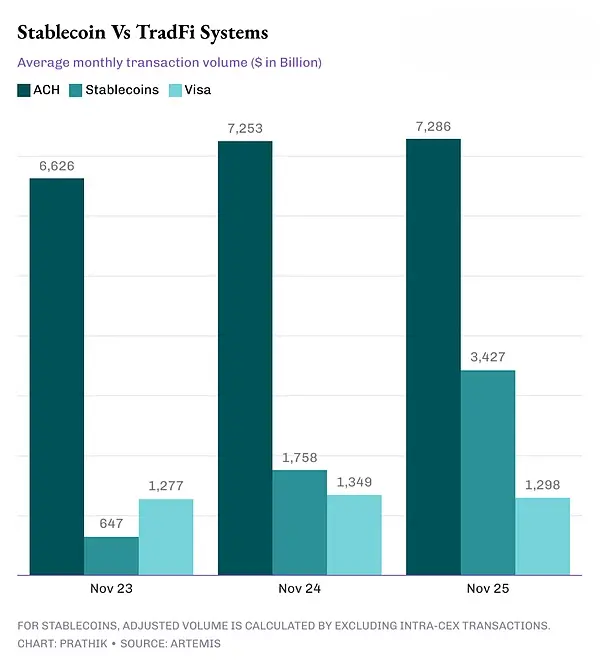

Ein Blick auf den Artemis-Datensatz, der das On-Chain-Stablecoin-Volumen mit dem von Visa, automatischen Clearing-Systemen (ACH) und anderen traditionellen Finanzsystemen vergleicht, zeigt, dass die Lücke rasch schrumpft.

In den letzten drei Jahren ist das bereinigte Stablecoin-Transaktionsvolumen von einem Rückstand gegenüber Visa auf das etwa 2,5-fache von Visa gestiegen und von einem Bruchteil des ACH-Volumens auf fast die Hälfte angewachsen.

Das Diagramm zeigt eindeutig: Es ist nur eine Frage der Zeit, bis Stablecoins traditionelle Zahlungssysteme umwälzen – nicht ob, sondern wann.

Spannend bleibt, wie sich datenschutzorientierte und auf Zahlungen spezialisierte Blockchains in Zukunft entwickeln werden.

Wenn sie Lohnzahlungen per Stablecoin-Abwicklung und mit einer einzigen API für Unternehmen massentauglich machen können, sind sie auf dem richtigen Weg. Sie müssen zudem Audits ermöglichen, ohne die Privatsphäre zu kompromittieren.

Das war’s für heute – bis zum nächsten Mal!