Wenn Sie in den letzten Monaten der Zahlungsbranche nicht gefolgt sind, haben Sie möglicherweise einige wichtige Nachrichten verpasst.

Am 29. September kündigten Stripe und OpenAI gemeinsam an, dass ChatGPT-Nutzer direkt im Chatfenster einkaufen können, ohne auf die Website des Händlers weitergeleitet werden zu müssen. Am nächsten Tag startete Visa ein Pilotprojekt zur Vorauszahlung mit Stablecoins, das es Finanzinstituten ermöglicht, grenzüberschreitende Abrechnungen mit USDC und EURC durchzuführen. Einen Tag später trat Stripe erneut in Aktion und veröffentlichte eine Plattform namens „Open Issuance“, die es jedem Unternehmen ermöglicht, seine eigenen Stablecoins auszugeben.

Am 9. Oktober gab es wieder Nachrichten auf dem Markt, dass Mastercard und Coinbase das Stablecoin-Infrastrukturunternehmen BVNK erwerben wollen, mit Angeboten zwischen 1,5 und 2,5 Milliarden Dollar. Im letzten Dezember hatte das Unternehmen jedoch nur eine Bewertung von 750 Millionen Dollar.

Das ist erst die Spitze des Eisbergs. Wenn man die Zeitachse auf den gesamten September ausdehnt, wird man feststellen, dass Mastercard, Google, Visa und Stripe nahezu im gleichen Zeitfenster bedeutende Schritte im Bereich der KI-Zahlungen und Stablecoins veröffentlicht haben.

Wichtige Nachrichtenereignisse Rückblick

Lassen Sie uns zunächst die wichtigsten Ereignisse des vergangenen Monats vollständig Revue passieren.

Innerhalb eines Monats gab es neun bedeutende Nachrichten, eine solche Dichte ist in der Zahlungsbranche selten. Noch wichtiger ist, dass diese Nachrichten keine isolierten Produkteinführungen sind, sondern sich gegenseitig ergänzen und schrittweise aufbauen.

Wer wird Gesetze für AI-Agenten erlassen

Wenn KI-Agenten beginnen, Zahlungen im Namen von Menschen zu initiieren, taucht ein wirklich kniffliges Problem auf – wer gibt die Genehmigung, wer ist verantwortlich, und wie kann verhindert werden, dass KI in einer Illusion einen fehlerhaften Handel abschließt?

Traditionelle Zahlungssysteme basieren auf einer einfachen Annahme, nämlich dass Menschen persönlich auf die Schaltfläche “Kaufen” klicken. Aber wenn diese Annahme gebrochen wird, muss der gesamte Autorisierungs- und Rechenschaftsmechanismus neu gestaltet werden.

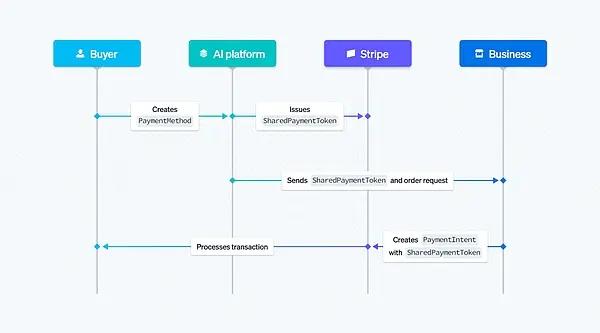

Die Antwort von Stripe und OpenAI lautet “Shared Payment Tokens”, kurz SPT. Dies ist ein neues Zahlungsprimitive, das es KI-Agenten ermöglicht, im Namen der Benutzer Zahlungen zu initiieren, ohne Zugriff auf die echten Konten oder Kreditkarteninformationen der Benutzer zu haben. Jeder SPT ist auf bestimmte Händler und den Gesamtbetrag des Warenkorbs beschränkt, was der KI genügend Zahlungsrechte einräumt und gleichzeitig die Privatsphäre und Sicherheit der Benutzer schützt.

Stripe fördert Transaktionen, wendet Betrugserkennung an und führt Token-Kontrolle in Echtzeit durch|Bildquelle: Stripe

Die Instant-Checkout-Funktion von ChatGPT basiert genau auf dieser Technologie, sodass Benutzer direkt in Chats Produkte auf Etsy kaufen können. Bald wird diese Funktion auch auf Shopify-Händler ausgeweitet, einschließlich Marken wie Glossier, Vuori, Spanx, SKIMS und anderen.

Google wählte einen anderen Weg. Es schlug das AP2-Protokoll vor, das drei Arten von verifizierbaren digitalen Zertifikaten verwendet: Intent Mandate, Cart Mandate und Payment Mandate. Das Intent Mandate definiert die Bedingungen, unter denen der Benutzer den Agenten zum Kauf autorisiert; das Cart Mandate ist die verschlüsselte Signaturautorisierung des Benutzers für einen bestimmten Warenkorb; das Payment Mandate signalisiert dem Zahlungsnetzwerk und dem Herausgeber, dass es sich um eine Transaktion handelt, an der ein KI-Agent beteiligt ist.

Dieses System bietet eine feinkörnige Kontrolle und nachvollziehbare Prüfpfade. Google betont, dass AP2 ein offenes Protokoll ist, das eine Erweiterung von A2A und dem Model Context Protocol darstellt und nicht zu einem einzelnen Unternehmen gehört.

Die Strategie von Mastercard ist pragmatischer. “Agent Pay” betont nicht die technologische Innovation, sondern sein Kernwert liegt in der Kompatibilität. Mastercard arbeitet mit mehreren Plattformen wie Stripe, Google und Antom von Ant International zusammen, um sicherzustellen, dass sein Zahlungsnetzwerk nahtlos in die gängigen AI-Agent-Ökosysteme integriert werden kann.

Drei Protokolle wurden fast zur gleichen Zeit eingeführt. Sie versuchen, dasselbe Problem zu lösen, gehen jedoch ganz unterschiedliche Wege. Stripe wählt den Ansatz, zuerst die Szene zu erobern und dann den Standard zu fördern; Google hingegen setzt zuerst den Standard und zieht dann Anwendungen an; Mastercard strebt keine Dominanz an, möchte jedoch nicht abwesend sein.

Die Geschichte hat bereits oft bewiesen, dass derjenige, der die Standards beherrscht, auch die Zukunft beherrscht. Dieser Wettstreit um Protokolle entscheidet leise über die Machtverhältnisse im AI-Geschäftszeitalter.

Der Wettbewerb um die Stabilität von Stablecoins

Das Handelsvolumen von Stablecoins hat bereits die Summe der beiden großen Zahlungsriesen Visa und Mastercard übertroffen. Diese Zahl lässt die gesamte Branche wieder aufmerken; Stablecoins sind nicht länger ein Experiment in der Krypto-Welt, sondern werden zu einer grundlegenden Infrastruktur des globalen Finanzsystems. Mit dem Aufkommen von KI-gestützten Zahlungen wird dieser Trend zusätzlich verstärkt.

AI-Agenten benötigen eine Zahlungsweise, die rund um die Uhr, sofort abgerechnet, kostengünstig und programmierbar ist. Traditionelle Banküberweisungen benötigen oft mehrere Tage, und grenzüberschreitende Zahlungen müssen durch mehrere Zwischeninstitutionen gehen. Stablecoins passen nahezu perfekt zu diesem Bedarf, da sie die Abrechnung in wenigen Sekunden abschließen, sehr niedrige Kosten haben und mit Smart Contracts kombiniert werden können, um komplexe Zahlungslogik auszuführen.

Das AP2-Protokoll von Google hat stabilen Münzen bereits als primäres Zahlungsmittel festgelegt. In ihrem Design sind stabile Münzen die universelle Sprache zwischen KI-Agenten, die sowohl digitale Durchsatzraten als auch Währungsstabilität bieten.

Traditionelle Zahlungsriesen haben unterschiedliche Reaktionsstrategien gewählt.

Visa hat ein Pilotprojekt für die Vorauszahlung von Stablecoins eingeführt, das es Finanzinstituten ermöglicht, Visa Direct-Konten mit USDC und EURC aufzuladen. Mit anderen Worten, Stablecoins sind nicht mehr Wettbewerber außerhalb des Visa-Systems, sondern werden in das Netzwerk integriert. Mark Nelsen, Produktverantwortlicher bei Visa, erklärte in einem Interview mit Reuters, dass es extrem schwierig sei, die zugrunde liegende Software des globalen Zahlungssystems neu zu erstellen, und die Integration der Stablecoin-Technologie in die bestehenden Prozesse der realistischere Weg sei.

Stripe's Open Issuance geht einen aggressiveren Weg. Diese Plattform unterstützt nicht nur Stablecoin-Zahlungen, sondern ermöglicht es auch jedem Unternehmen, seine eigenen Stablecoins auszugeben. Noch wichtiger ist, dass Unternehmen die Erträge aus den Reserven teilen können.

In der Vergangenheit investierten Herausgeber wie Circle und Tether die von Nutzern eingezahlten US-Dollar in risikoarme Vermögenswerte wie Staatsanleihen, wobei alle Erträge ihnen gehörten. Stripe hat dieses Muster durchbrochen und ermöglicht es den Herausgebern, die Erträge mit den Unternehmen zu teilen.

Der Präsident von Stripe, William Gaybrick, ist der Ansicht, dass die schrittweise Klarheit des regulatorischen Rahmens die Einstiegshürden für Unternehmen im Bereich der Stablecoins erheblich gesenkt hat. Er erwartet, dass in Zukunft Dutzende oder sogar Hunderte von Unternehmens-Stablecoins entstehen werden. Open Issuance unterstützt mehrere Blockchains, einschließlich Ethereum, Solana und der von Stripe entwickelten Tempo-Blockchain.

Der Bieterkrieg um BVNK offenbart den wahren Wert der Infrastruktur für Stablecoins.

Das im Jahr 2021 gegründete Unternehmen konzentriert sich darauf, Unternehmen eine nahtlose Umwandlung zwischen Stablecoins und Fiat-Währungen zu ermöglichen. Es verfügt über umfangreiche Bankpartnerschaften und mehrere Finanzlizenzen und hat insgesamt Transaktionen im Wert von über 20 Milliarden US-Dollar abgewickelt.

Im Dezember letzten Jahres betrug die Bewertung von BVNK nur 750 Millionen US-Dollar. In weniger als einem Jahr sprang die Bewertung auf 1,5 bis 2,5 Milliarden US-Dollar. Mastercard und Coinbase konkurrieren um dieses Unternehmen, während Visa und Citigroup durch Investitionen beteiligt sind.

BVNK Gründer von links nach rechts: Chris Harmse, Jesse Hemson-Struthers und Donald Jackson|Bildquelle: BVNK

Die Bedeutung von BVNK liegt darin, dass es eine Brücke schlägt, auf der einen Seite das traditionelle Fiat-Währungssystem und auf der anderen Seite das schnell wachsende Stablecoin-Netzwerk. Im Kontext von KI-Zahlungen wird der Wert dieser Brücke neu definiert. Wer sie beherrscht, hat den entscheidenden Zugang zwischen den alten und neuen Finanzsystemen.

Für Mastercard bedeutet die Übernahme von BVNK, dass sie schnell die Infrastruktur für Stablecoins ergänzen können, um einer Marginalisierung in der nächsten Technologiewelle zu entgehen. Für Coinbase ist dies eine strategische Expansionsmöglichkeit, um von der Börse in ein breiteres Zahlungsfeld zu gehen und eine Stripe der Krypto-Welt aufzubauen.

Der Anstieg der Bewertung von BVNK spiegelt die Neubewertung der Marktinfrastruktur für Stablecoins wider. In der Ära der KI-Zahlungen spielen diese Unternehmen eine Rolle, die mit der von Abwicklungsstellen im traditionellen Finanzsystem vergleichbar ist. Sie behandeln nicht nur Transaktionen, sondern auch die zugrunde liegenden Kanäle des Werteflusses.

Der Wettbewerb um den Datenverkehr

Vereinbarungen und Infrastruktur sind Rüstungen, aber das wahre Schlachtfeld liegt in der Anwendungsebene. Wer es schafft, Nutzer daran zu gewöhnen, ihre Einkäufe auf einer KI-Plattform zu erledigen, der hat die Kehle des zukünftigen Geschäfts in der Hand.

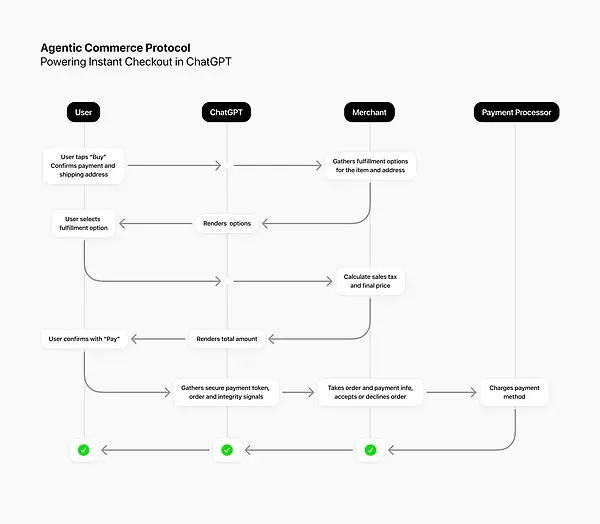

ChatGPTs Instant Checkout ist ein Meilenstein. Dies ist der erste Schritt, um AI-Agenten-Zahlungen von einem Konzept zur Realität zu machen. Benutzer können direkt während des Gesprächs mit ChatGPT Produkte auf Etsy kaufen, ohne die Website des Händlers zu verlassen. Stripe stellt die Zahlungsinfrastruktur bereit, OpenAI bietet den Zugang zum Verkehr, und die Kombination beider schafft ein völlig neues Einkaufserlebnis.

Interaktion zwischen Nutzern, ChatGPT, Händlern und Zahlungsabwicklern|Bildquelle: ChatGPT

Diese Funktion wird bald auf die Händler von Shopify ausgeweitet, Marken wie Glossier, Vuori, Spanx und SKIMS sind bereits bereit für die Anbindung. Sam Altman sagte, dass dies der Ausgangspunkt für AI Commerce ist.

Google beschleunigt ebenfalls seine Aktivitäten. Es wurde angekündigt, dass in den nächsten Monaten die Einkaufsoberfläche des AI Mode erweitert wird, um Preisverfolgung und direkte Kaufmöglichkeiten hinzuzufügen. Benutzer können im AI Mode stöbern, vergleichen und Bestellungen aufgeben, wobei die Transaktionen schließlich über Google Pay abgeschlossen werden.

Perplexity will ebenfalls nicht zurückbleiben. Diese AI-Suchmaschine hat die Funktion “Buy with Pro” eingeführt, die in Zusammenarbeit mit PayPal es den Nutzern ermöglicht, direkt im Chatfenster zu bezahlen. Sie hat auch Firmly.ai integriert, eine Plattform, die es Händlern erleichtert, sich anzuschließen.

Der Bericht von BCG, der am 6. Oktober veröffentlicht wurde, enthüllt eine Reihe von wichtigen Daten. Im Juli 2025 stieg der Traffic von US-Einzelhandels-Webseiten durch GenAI-Browser und Chatdienste im Vergleich zum Vorjahr um 4700%. Das Verhalten dieser Nutzer unterscheidet sich ebenfalls von dem traditioneller Besucher, da sie 32% mehr Zeit auf den Webseiten verbringen, 10% mehr Seiten aufrufen und die Absprungrate um 27% niedriger ist.

Wichtiger ist, dass sie oft bereits in der zweiten Hälfte des Kaufentscheidungsprozesses sind, wenn sie die Website erreichen. Die Daten von Adobe bestätigen dies weiter, dass über die Hälfte der Verbraucher erwartet, bis Ende 2025 KI-Assistenten beim Einkaufen zu nutzen.

Der Zugang zu Traffic wird neu gestaltet. Früher gelangten Menschen über Suchmaschinen oder durch direkten Zugang zu E-Commerce-Websites; jetzt werden KI-Plattformen zum neuen Zugang. Wenn Verbraucher sich daran gewöhnen, ihre Einkäufe in ChatGPT oder Google AI Mode abzuschließen, könnte die Website der Einzelhändler allmählich an Bedeutung verlieren.

Die Auswirkungen dieser Veränderung sind weitreichend. Die direkten Kundenbeziehungen, die Marken über Jahrzehnte aufgebaut haben, könnten von KI-Plattformen wieder übernommen werden. Die Verhaltensdaten der Verbraucher und die Transaktionsaufzeichnungen werden nicht länger den Einzelhändlern gehören, sondern in die Datenbank der KI einfließen.

Ein Krieg um die Regeln

Im vergangenen Monat haben wir die umfassenden Angriffe der Zahlungsriesen an drei Fronten miterlebt.

Auf der Protokollebene kämpfen Stripe's ACP, Google's AP2 und Mastercard's Agent Pay um ein zentrales Thema: Wer wird die Regeln für AI-Agenten festlegen? Diese Protokolle definieren, wie AI-Agenten Zahlungen initiieren, autorisieren und zur Rechenschaft gezogen werden. Wer die Protokolle beherrscht, hat das Sagen im Zeitalter des AI Commerce.

Auf der Infrastrukturebene stellt das Stablecoin-Pilotprojekt von Visa, Stripes Open Issuance und der Bieterkampf um BVNK eine Antwort auf eine andere Frage dar: Wer kann die Kanäle für den Wertfluss kontrollieren? Das Handelsvolumen von Stablecoins hat traditionelle Zahlungsnetzwerke übertroffen und wird zum bevorzugten Werkzeug für AI-gestützte Zahlungen. Wer über die Infrastruktur für Stablecoins verfügt, der hat das Clearing-Recht und das Münzrecht in der neuen Ära.

Auf der Anwendungsebene konkurrieren ChatGPTs Sofortzahlung und Googles AI-Modus um die letzte Hürde: Wer kann der neue Eingang für den Datenverkehr werden? Wenn die Nutzer beginnen, sich daran zu gewöhnen, ihre Einkäufe auf AI-Plattformen abzuwickeln, werden die offiziellen Webseiten der Einzelhändler und die Markeneingänge heimlich ersetzt. Der Transfer des Traffics bedeutet einen Transfer der wirtschaftlichen Macht.

Diese scheinbar verstreuten Aktionen zielen tatsächlich auf dasselbe Ziel ab: die grundlegenden Regeln des Geschäftsbetriebs neu zu definieren, wenn KI-Agenten zu neuen Verbrauchern werden.

Dies ist eine Umstrukturierung der Macht, von Menschen zu Agenten, von Marken zu Algorithmen, von Zahlungsnetzwerken zu Stablecoin-Infrastrukturen. Jede technologische Revolution führt zu einer Neuzeichnung der Machtverhältnisse, und die KI-Zahlungen sind keine Ausnahme.

Und in diesem Krieg ist vielleicht nicht wichtig, wer gewinnen kann, sondern wer ausgeschlossen wird.

Die Bewertung von BVNK hat sich in weniger als einem Jahr verdreifacht, dieses Signal könnte nicht klarer sein. Der Markt bewertet die gesamte Zahlungsökosystem neu. Unternehmen, die weiterhin zögern, könnten feststellen, dass sie das Zeitfenster für den Eintritt bereits verpasst haben.

Die Ereignisse des vergangenen Monats sind nicht der Ausgangspunkt einer Revolution, sondern der Beginn einer Beschleunigung. Die Konturen der Regulierung haben sich herausgebildet, die Fähigkeiten der Technologie sind gereift, und die Nachfrage des Marktes ist sichtbar geworden. Was jetzt bleibt, ist nur noch die Ausführung und der Wettbewerb.

Eine neue Geschäftsordnung nimmt Gestalt an, und diejenigen Unternehmen, die sich noch nicht bewusst sind, dass sich ihre Position geändert hat, werden in diesem Wiederaufbau der Ordnung einen Preis zahlen.