التداول

أساسي

العقود الآجلة

العقود الآجلة

مئات العقود تتم تسويتها بـ USDT أو BTC

الخیارات المتاحة

HOT

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

انطلاقة العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

شارك في الفعاليات لربح مكافآت سخية

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

اكسب

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

منصة الإطلاق

كن من الأوائل في الانضمام إلى مشروع التوكن الكبير القادم

نقاط Alpha

NEW

تداول الأصول على السلسلة واستمتع بمكافآت التوزيع المجاني!

نقاط العقود الآجلة

NEW

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

الاستثمار

الربح البسيط

اكسب فوائد من الرموز المميزة غير المستخدمة

الاستثمار التلقائي

استثمر تلقائيًا على أساس منتظم

الاستثمار المزدوج

اشترِ بسعر منخفض وبِع بسعر مرتفع لتحقيق أرباح من تقلبات الأسعار

التخزين الناعم

اكسب مكافآت مع التخزين المرن

استعارة واقتراض العملات

0 Fees

ارهن عملة رقمية واحدة لاقتراض عملة أخرى

مركز الإقراض

منصة الإقراض الشاملة

مركز ثروة VIP

إدارة الثروات المخصصة تمكّن نمو أصولك

إدارة الثروات الخاصة من

إدارة أصول مخصصة لتنمية أصولك الرقمية

الصندوق الكمي

يساعدك فريق إدارة الأصول المحترف على تحقيق الأرباح بسهولة

التكديس

قم بتخزين العملات الرقمية للحصول على أرباح في منتجات إثبات الحصة

الرافعة المالية الذكية

NEW

لا تتم التصفية القسرية قبل تاريخ الاستحقاق، مما يتيح تحقيق أرباح باستخدام الرافعة المالية دون قلق

سكّ GUSD

استخدم USDT/USDC لسكّ GUSD للحصول على عوائد بمستوى الخزانة

المزيد

عروض ترويجية

مركز الأنشطة

انضم إلى الفعاليات واربح جوائز مالية كبيرة وهدايا حصرية

الإحالة

20 USDT

اكسب عمولة بنسبة 40% او مكافآت تصل إلى 500 USDT

إعلان

إعلانات عن الإدراجات الجديدة والأنشطة والتحديثات، وغيرها

مدونة

مقالات مجال العملات الرقمية

خدمات VIP

خصومات هائلة على الرسوم

إثبات الاحتياطي

تعد Gate بتقديم إثبات احتياطي بنسبة 100%

هوانغ رنشن يعلن: الذكاء الاصطناعي التوليدي لم يبدأ بعد، المرحلة التالية هي الأهم!

منذ 1 س

تقرير التمويل الأسبوعي | 4 أحداث تمويل عامة، سوق الدخل الثابت RWA، هافن، أكمل جولة التمويل الأولي بتقييم قدره 30 مليون دولار، بمشاركة كانداك وغيرها

منذ 2 س

المواضيع الرائجة

عرض المزيد14.55K درجة الشعبية

572.47K درجة الشعبية

69.58K درجة الشعبية

4.21K درجة الشعبية

4.26K درجة الشعبية

Gate Fun الساخن

عرض المزيد- القيمة السوقية:$3.64Kعدد الحائزين:10.00%

- القيمة السوقية:$3.64Kعدد الحائزين:10.00%

- القيمة السوقية:$3.68Kعدد الحائزين:20.04%

- القيمة السوقية:$3.66Kعدد الحائزين:10.00%

- القيمة السوقية:$3.71Kعدد الحائزين:20.00%

تثبيت

خصم مفرط على USDT، وامتلاك العملات المستقرة لا يزال يخسر، كيف ينبغي أن نتصرف؟

المؤلف: @Web3Mario

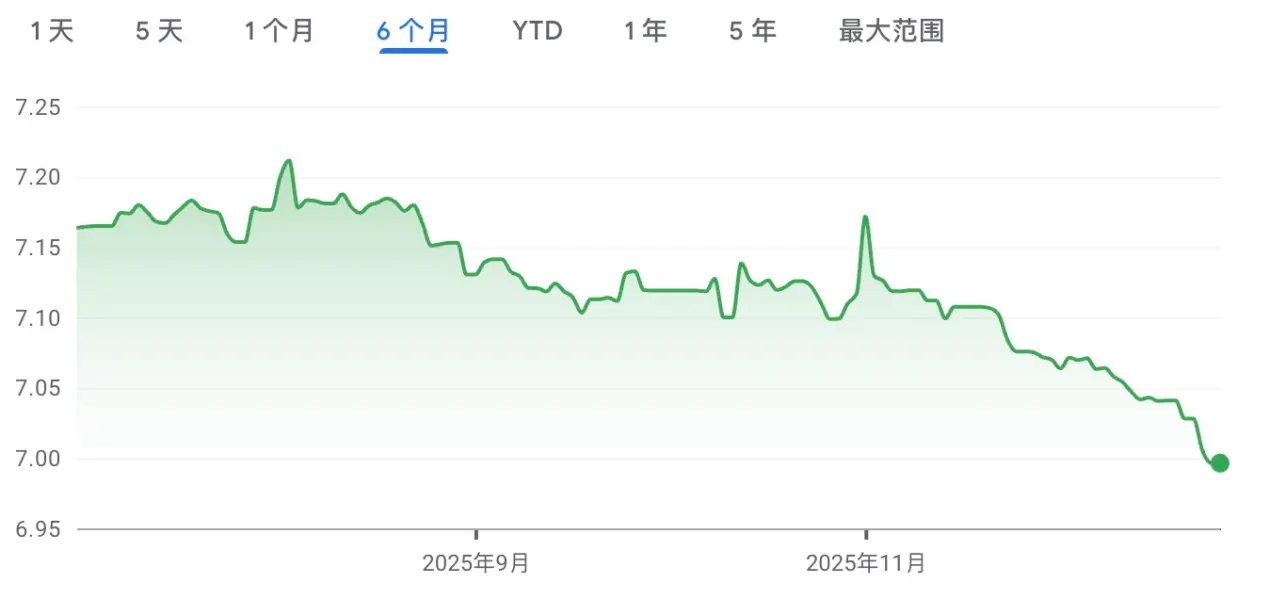

الملخص: مرحبًا بالجميع، طال غيابكم، وأعتذر بشدة، فقد تأخرت في التحديث لمدة 3 أشهر، لأنني كنت أعمل على تصميم وتطوير منتج ذكاء اصطناعي خلال هذه الفترة. بصراحة، تغيير الاتجاه ليس سهلاً، فكل ابتكار يجب أن يبنى على حدود الصناعة المحددة، ثم يتم إجراء بعض التحسينات التي تتجاوز هذه الحدود، لذلك يتطلب الأمر اكتساب الكثير من المعرفة المسبقة في مجال الذكاء الاصطناعي. الآن بعد أن أصبح المنتج مبدئيًا جاهزًا، أصبح لدي وقت أكثر للعودة والتحدث معكم عن البيئة الكلية، وملاحظاتي على Web3. اليوم أريد أن أتناول موضوعًا مثيرًا، وهو الخصم السلبي لـUSDT، واستمرار قوة اليوان، كيف نراه وكيف نتصرف حياله. بشكل عام، أعتقد أنه لا داعي للذعر المفرط، وعند بناء محفظة استثمارية، من الأفضل الاحتفاظ بنسبة معينة من الأصول المستقرة، ولكن يمكن أيضًا تجنب بعض خسائر الصرف من خلال التحوط عبر سعر الصرف على السلسلة.

لماذا يدخل اليوان في مسار التقدّم، ولماذا يظهر USDT خصمًا سلبيًا

أولاً، أود أن أبدأ بمناقشة سبب دخول اليوان في مسار التقدّم حاليًا. لنعود إلى أبسط مفهوم اقتصادي، وهو الناتج المحلي الإجمالي (GDP). بشكل عام، نعتقد أن على الرغم من وجود بعض العيوب في هذا المؤشر، إلا أنه لا يزال أبسط وأكثر فاعلية لتقييم الحالة الاقتصادية العامة للدولة. يتكون الناتج المحلي الإجمالي من:

GDP = C + I + G + (X–M)

حيث:

بعد فهم هذا المعادلة البسيطة، يصبح من الواضح سبب ارتفاع قيمة اليوان، وهناك ثلاثة أسباب رئيسية:

1. جذب الاستثمارات الأجنبية، وزيادة الإنفاق الاستثماري

أول فائدة لارتفاع اليوان هي جذب تدفقات رأس المال الأجنبي بسرعة. نعلم أن الصين والولايات المتحدة تواجهان مشكلة ديون مشتركة منذ فترة، حيث تظهر في الولايات المتحدة في شكل ديون الحكومة الفيدرالية، أي حجم الدين الحكومي، وفي الصين تظهر في ديون الحكومات المحلية غير الظاهرة. نظرًا لأن سندات الخزانة الأمريكية قابلة للتداول، ويملكها مستثمرون أجانب بنسبة عالية، فإن ضغط الديون يكون أكبر، حيث أن مخاطر التخلف عن السداد تؤثر بسرعة على أسعار السندات في السوق الثانوية، مما يؤثر على قدرة الولايات المتحدة على إعادة التمويل. لذلك، فقط من خلال انخفاض قيمة الدولار، يمكن تقليل القيمة الحقيقية للديون المقومة بالدولار للمستثمرين الأجانب. من خلال “ضريبة التضخم” هذه، يتم تقليل القيمة الاسمية للديون بشكل فعلي. الوسائل الطبيعية لذلك هي خفض أسعار الفائدة والتيسير الكمي. أما ديون الحكومات المحلية في الصين فهي أكثر داخليًا، وغالبًا ما تكون مملوكة للبنوك التجارية المحلية أو المستثمرين المحليين، ويمكن تخفيف عبء الديون عبر أدوات مثل تمديد آجال الديون أو نقل المدفوعات، لذلك، لا تتعرض قيمة صرف اليوان لضغوط كبيرة من مشكلة الديون. ومع ذلك، فإن مشكلة الديون تؤثر على كل من الصين والولايات المتحدة، حيث يحد من قدرة الحكومات على الاقتراض، بمعنى أن توسيع الإنفاق الحكومي لتحفيز الناتج المحلي الإجمالي أصبح أكثر صعوبة، وفي هذه المرحلة، لزيادة النمو الاقتصادي، فإن ارتفاع قيمة اليوان يجذب رؤوس الأموال للعودة.

2. تعزيز الاستهلاك، وزيادة الإنفاق الاستهلاكي

فائدة أخرى لارتفاع اليوان هي أن المستثمرين المحليين يمكنهم استهلاك السلع الأجنبية بأسعار أرخص، وهو ما ينعكس على جانبين: الأول، أن المستهلك العادي لديه المزيد من الأموال للإنفاق والاستثمار. هذا واضح بشكل خاص في فئات السلع الأساسية التي تمثل أكبر نسبة من الإنفاق الاستهلاكي الإجمالي، مثل المواد الغذائية والطاقة. من المتوقع أن يلاحظ معظم الناس في المستقبل القريب تزايد المنتجات المستوردة على رفوف السوبرماركت، مع انخفاض الأسعار تدريجيًا. الجانب الثاني، أن الشركات ستتمكن من استيراد المواد الخام أو المكونات الأساسية بتكاليف أقل، مما يزيد من هامش الربح، ويتيح لها المزيد من رأس المال للتوسع، وتوزيع الأرباح، وغيرها.

3. تخفيف التوترات السياسية الناتجة عن التجارة الدولية، وتقليل الإنفاق الحكومي

منذ إعلان أن الفائض التجاري للصين في نوفمبر من هذا العام تجاوز تريليون دولار، زادت المناقشات الدولية حول تقدير قيمة اليوان. وتتصاعد الخلافات في المفاوضات التجارية بين الصين والدول الرئيسية المصدرة، خاصة الاتحاد الأوروبي. لماذا يحدث ذلك؟

نعلم أن نظريًا، وفقًا لمبادئ المحاسبة المالية، فإن الحساب الجاري العالمي دائمًا ما يكون صفرًا، لأن صادرات دولة معينة تساوي وارداتها، والدخل/المدفوعات التحويلية تتوافق أيضًا. عندما يتجاوز الفائض التجاري مستوى جديدًا، فهذا يعني أن العجز في بعض الدول المستوردة قد ارتفع أيضًا. في ظل البيئة الاقتصادية الكلية الحالية، تعتبر تنشيط الاقتصاد أولوية، لذلك فإن توسع العجز التجاري يثقل على الناتج المحلي الإجمالي، خاصة في الدول المتقدمة ذات النمو المنخفض، حيث أن التغيرات الصغيرة في البيانات تؤثر بشكل أكبر على النمو. هناك وسيلتان لتخفيف العجز التجاري: الأولى، حماية التجارة عبر فرض رسوم جمركية، والثانية، تعديل سعر الصرف. توقف الحرب الجمركية بين الصين والولايات المتحدة مؤقتًا، وارتفاع قيمة اليوان بشكل منظم يساعد على تخفيف التوترات السياسية الناتجة عن الخلافات التجارية، ويقلل من الإنفاق الحكومي المرتبط بها.

على الرغم من أن ارتفاع اليوان له فوائد، إلا أن مبدأ أساسي هو أن يكون التقدّم مستقرًا ومنظمًا، ويجب ألا يكون سريعًا جدًا. خلال الشهر الماضي، شهد ارتفاع اليوان بشكل ملحوظ، ويعود ذلك إلى أن النمو الاقتصادي في الصين خلال الربع الثالث قد وصل إلى 5.2%، وهو تقريبًا تحقيق الهدف السنوي البالغ حوالي 5%. لذلك، فإن السماح بارتفاع تدريجي في قيمة اليوان يساعد على وضع خطة مسبقة للتحول الاقتصادي للسنة القادمة، ومراقبة السوق، واستكشاف الفرص والمخاطر. خلاف ذلك، مع وجود احتياطيات ضخمة من العملات الأجنبية، فإن البنك المركزي يمكنه تثبيت سعر الصرف بسهولة.

وأعتقد أن وتيرة ارتفاع سعر الصرف ستتباطأ بشكل واضح في العام القادم، والأسباب بسيطة: على الرغم من أن مساهمة الصادرات الصافية في نمو الناتج المحلي الإجمالي تتراجع، إلا أنها لا تزال مهمة جدًا. إذا ارتفعت قيمة اليوان بسرعة، فسيؤدي ذلك إلى تقليل الصادرات بشكل سريع، مما يضغط على تحقيق أهداف النمو الاقتصادي للسنة القادمة.

بعد فهم أسباب ارتفاع اليوان على المدى القصير، نناقش لماذا يظهر USDT خصمًا سلبيًا. أعتقد أن هناك ثلاثة أسباب رئيسية:

بناءً على ذلك، أرى أن الخصم السلبي لـUSDT لن يستمر طويلًا، وهو أكثر تأثرًا بتغيرات العرض والطلب قصيرة الأمد، لكن قوة اليوان على المدى القصير والمتوسط ستؤدي حتمًا إلى تحمل المستثمرين المرتبطين بالعملات المحلية لخسائر سعر الصرف.

هل ينبغي تحويل العملات المستقرة بالدولار إلى اليوان

بما أن اليوان يدخل مسار التقدّم، هل نحتاج إلى تحويل العملات المستقرة بالدولار إلى اليوان لتجنب خسائر سعر الصرف؟ أرى أنه إلا إذا كانت نسبة العملات المستقرة بالدولار في محفظتك مرتفعة جدًا، فبإمكانك تعديلها بشكل مناسب، وإلا فالأفضل الاحتفاظ بنسبة معينة من الأصول. الأسباب ثلاثة:

1. خسائر الصرف الناتجة عن الخصم السلبي لـUSDT على المدى القصير: كما أوضحنا سابقًا، أعتقد أن الخصم السلبي لـUSDT هو نتيجة عوامل قصيرة الأمد، وليس خطرًا هيكليًا. إذا قمت بتحويل العملات بشكل عشوائي الآن، فربما تتحمل خسائر صرف كبيرة. لذلك، إذا أردت تعديل المحفظة، يمكنك الانتظار حتى يعود متوسط الخصم السلبي إلى الطبيعي قبل التنفيذ.

2. تكلفة الفرصة البديلة: على الرغم من أن الاقتصاد الصيني يظهر مرونة في الأساسيات، إلا أنه لا يخلو من التحديات، خاصة فقدان أثر الثروة الناتج عن انخفاض أسعار العقارات. في ظل هذا الوضع، تركز السياسات الاقتصادية على الاستقرار، وتسوية الديون، وتحسين الهيكل الصناعي، وإعادة التوزيع، وهي استراتيجيات أكثر واقعية. على الرغم من أن سوق الأسهم الصينية شهدت ارتفاعًا عامًا، إلا أنني أرى أن ذلك مجرد تصحيح في التقييم أو مضاربة، وليس بيئة مواتية للنمو على المدى الطويل. بالإضافة إلى ذلك، انخفاض معدلات الفائدة على السندات الحكومية الصينية يزيد من تكلفة الفرصة، واحتفاظك بأصول مستقرة يمنحك مرونة أكبر في تخصيص الأصول عالميًا، خاصة مع دخول الولايات المتحدة في دورة خفض الفائدة، وتوفر السيولة.

3. عدم اليقين في ارتفاع قيمة اليوان: الحرب الجمركية بين الصين والولايات المتحدة ليست دائمة، فهي مؤقتة، خاصة مع اقتراب الانتخابات النصفية الأمريكية، حيث ستتوقف مؤقتًا، لكن لا يعني ذلك أن الحرب الجمركية لن تعود. لقد حللنا سياسات إدارة ترامب بشكل منهجي في مقالات سابقة. قبل أن تتحقق عودة التصنيع، من المحتمل أن تتكرر الحرب الجمركية، وسيؤثر ذلك على سعر صرف اليوان.

كيفية التحوط من خسائر سعر الصرف عبر استراتيجيات على السلسلة، والذهب، والعملات الرقمية المستقرة باليورو

إذن، كيف يمكننا التحوط بشكل مناسب من خسائر ارتفاع قيمة اليوان؟ أولاً، نفكر في استخدام أدوات مشتقة من سعر الصرف للتحوط، لكن ذلك يصعب تنفيذه على السلسلة. في بداية العام الماضي، فكرت في إنشاء منصة لمنتجات المشتقات اللامركزية لسعر الصرف، لتخطيط مسبق لهذا الاحتياج، لكن نتائج البحث أظهرت أن بعض المنافسين لم يحققوا نجاحًا كبيرًا، على سبيل المثال، منصة DYDX لمنتجات المشتقات الأجنبية، حيث عمق السوق ضعيف جدًا، والسيولة غير كافية، مما يعكس ضعف اهتمام السوق بالمصدرين. السبب الرئيسي هو الضغوط التنظيمية، فكما نعلم، السيطرة على سعر الصرف كانت دائمًا من أدوات الدول الصناعية، مثل كوريا والصين. لذلك، مقارنة بالاستثمار في العملات المشفرة، فإن أدوات المشتقات على سعر الصرف تتطلب تنظيمات أعلى، ومعظم المستثمرين الذين يحتاجون للتحوط هم من تلك الدول، مما يفرض تحديات كبيرة.

لكن هذا لا يعني أنه لا توجد طرق للتخفيف بشكل مناسب. أعتقد أن هناك ثلاثة فئات أصول تستحق الاهتمام:

عملات مستقرة لعملات هونغ كونغ، اليابان، وكوريا: في منتصف العام، مع تمرير الولايات المتحدة لقوانين تتعلق بالعملات المستقرة، أطلقت العديد من الدول عملاتها المستقرة، وخصوصية عملة هونغ كونغ وتداخل الهيكل الصناعي في شرق آسيا يؤدي إلى توجهات سعر صرف متقاربة، لذلك، الاستثمار في هذه العملات يمكن أن يخفف من خسائر ارتفاع اليوان. لكن مؤخرًا، نلاحظ أن الدول تتشدد في تنظيم إصدار العملات المستقرة خوفًا من تدهور سعر الصرف، لذلك، يمكن فقط مراقبتها حتى تظهر منتجات ناضجة وتُطلق.

الذهب على السلسلة (RWA): شهدت أسعار الذهب ارتفاعات مذهلة خلال السنوات الأخيرة، مع عدم اليقين الجيوسياسي وتوقعات انخفاض الدولار، مما جعل الذهب أصولًا جذابة. للمستثمرين على السلسلة، شراء رموز الذهب RWA سهل، مع سيولة جيدة، مثل Tether Gold وPax Gold. لكن النقاش حول فقاعة الذهب لا يتوقف، ومع تقلبات المعادن الثمينة مؤخرًا، يبدو أن السوق دخل في توازن دقيق، وإذا كنت من المستثمرين ذوي الميل للمخاطرة المنخفضة، فالأفضل أن تضع في اعتبارك أن عدم التحرك الآن قد يكون أكثر أمانًا.

العملات المستقرة لليورو: أعتقد أن عملة اليورو المستقرة هي الأكثر جدارة بالاهتمام بين هذه الأصول الثلاثة، أولاً، إصدار EURC من شركة Circle يتمتع بسيولة عالية، وثانيًا، أعتقد أن تقلبات سعر صرف اليورو مقابل اليوان أقل من الدولار، والأسباب كالتالي:

ننظر إلى بيانات الصادرات الصينية، نرى أن أكبر ثلاث حصص تصدير حاليًا هي رابطة دول جنوب شرق آسيا، الاتحاد الأوروبي، والولايات المتحدة. بسبب الحرب التجارية، انخفضت صادرات الصين إلى أمريكا بشكل واضح، لكننا لا نناقش هنا مسألة إعادة التصدير. من بين الزيادات، يظل الاتحاد الأوروبي ورابطة دول جنوب شرق آسيا الأكثر مساهمة.

نعلم أن رابطة دول جنوب شرق آسيا تتكون من دول نامية ذات نمو مرتفع، مما يقلل من تأثير الصادرات الصافية، خاصة أن العديد من المنتجات ذات القيمة المنخفضة والمتوسطة تنتقل وتُستثمر فيها، وأن جزءًا كبيرًا من الواردات يأتي من ترقية الهيكل الصناعي، مثل الآلات والمعدات الصناعية، مما يؤثر بشكل إيجابي على الاقتصاد بشكل عام. من الناحية السياسية، فإن تصاعد القوة العسكرية للصين يفرض قيودًا على العلاقات السياسية، لذلك نرى أن التوترات مع رابطة دول جنوب شرق آسيا تتراجع. أما مع الاتحاد الأوروبي، فالقصة مختلفة، حيث أن حصة المنتجات الصناعية في الصادرات إلى الاتحاد الأوروبي أعلى، وهو ما يحقق أرباحًا أعلى، لذلك، يُعد الاتحاد الأوروبي سوقًا مهمًا لميزان التجارة بالعملات المستقرة الصينية، وتتم التسوية التجارية بين الصين وأوروبا غالبًا باليورو، ومن أجل تعزيز تأثير المنتجات الصينية في السوق، من المنطقي أن يحافظ سعر صرف اليوان مقابل اليورو على مستوى منخفض.

بالطبع، هناك مخاطر سعر الصرف المتعلقة بكيفية التعامل مع التوترات السياسية مع الاتحاد الأوروبي. فمعظم دول الاتحاد الأوروبي متقدمة، ويشكل القطاع الصناعي نسبة أعلى من الناتج المحلي الإجمالي مقارنة بأمريكا (الصناعة الأوروبية تمثل حوالي 15% من الناتج، مقابل أقل من 10% في أمريكا)، مما يعني أن دخل الأفراد من الأجور يمثل جزءًا أكبر من أرباح رأس المال. خلال الفترة الأخيرة، بسبب فقدان إمدادات الطاقة الرخيصة من روسيا، ارتفعت التكاليف، وتأثرت الصناعات بشكل كبير، خاصة أن ترقية الهيكل الصناعي في الصين أثرت بشكل كبير على صناعة السيارات، أحد الأعمدة الاقتصادية في أوروبا. هذا يعني أن أرباح الصناعات الأوروبية ستنخفض، وانخفاض أرباح الشركات يؤدي إلى انخفاض الضرائب، وتباطؤ نمو الأجور، مما يقلل من أثر الثروة على المستهلكين، ويؤثر على الاستهلاك. من ناحية الاستثمار، بسبب نقص أدوات الذكاء الاصطناعي عالية الجودة، فقدت أوروبا قدرتها على المنافسة في هذا المجال، وخرجت رؤوس الأموال الأوروبية إلى السوق الأمريكية لتحقيق عوائد أعلى، مما يضعف آفاق الاستثمار. بناءً عليه، فإن تأثير الصادرات الصافية على الاقتصاد سيتضخم، وتكون مواقف الحكومات الأوروبية من العجز التجاري أكثر حدة.

لكن، أعتقد أن الاتحاد الأوروبي حاليًا لا يملك القدرة على خوض مواجهة تجارية طويلة الأمد مع الصين، كما أن مواقف الدول الأوروبية تختلف، مثل المجر وإسبانيا، مما يصعب التفاوض على مصالح أكبر. لذلك، أرى أن التوازن التجاري بين الصين وأوروبا لن يتم عبر تعديل كبير في سعر الصرف، وإنما من خلال اتفاقية استثمار مربحة لليورو، كإطار تعاون نهائي. من ناحية، السوق الأوروبية أكثر تطورًا، والنظام المالي أكثر استقرارًا، ويحمي رأس المال بشكل أفضل، ويمكن للصين أن تعيد استثمار احتياطياتها الأجنبية لزيادة الأرباح. من ناحية أخرى، فإن استقرار سعر الصرف يعزز من قدرة المنتجات الصينية على المنافسة في السوق الأوروبية.

بالنسبة لاستراتيجية التحوط من سعر الصرف، أعتقد أن الحل العملي هو تحويل العملات المستقرة بالدولار إلى EURC، ثم يمكن إيداعها في منصات مثل AAVE لكسب الفوائد، حيث يبلغ معدل الإقراض الحالي حوالي 3.87%، وهو معدل جيد جدًا. وإذا رغبت في الاحتفاظ بمراكز في أصول عالية المخاطر مثل BTC، وترغب في التحوط من مخاطر سعر الصرف، يمكنك استخدام EURC كضمان، واقتراض الدولار المستقر، ثم إعادة توزيع الأصول، مثل شراء BTC.