01 تبدأ القصة من هنا: المباني المتعثرة في ديترويت ووهم الملكية

تخيل هذا المشهد: مستأجر يعيش في شقة في ديترويت، حيث تغطي الجدران العفن، ويوجد إشعار إخلاء على الباب. لقد قيل له سابقًا إن المبنى هو جزء من مشروع ثوري يسمى RealT يهدف إلى تحقيق ديمقراطية العقارات. لكن عندما توقفت شيكات الإيجار عن الوفاء، وسقط المشروع بشكل مدوٍ، تعلم درسًا مؤلمًا: عندما تُدار الأصول المادية بشكل سيء، وتصبح الملكية القانونية فوضى بسبب مجموعة من الشركات الوهمية، تصبح الرموز في محفظته الرقمية بلا قيمة.

هذه القصة ليست حالة فردية، بل هي تجسيد مركزي للمشكلات المبكرة في صناعة الأصول الحقيقية (RWA). لقد وُعدنا بملكية حقيقية على السلسلة، لكن الواقع هو أن العديد من مشاريع الأصول الحقيقية تعتمد على أساس قانوني غير مستقر [1]. التوكنات التي تمتلكها، في كثير من الأحيان، ليست سوى شهادة رقمية محدودة الحقوق على أصولها الأساسية [1].

إن الطريق إلى سوق RWA الذي يُتوقع أن تصل قيمته إلى تريليونات الدولارات ليس مرصوفًا فقط بعقود ذكية مبهرة. تتوقع مجموعة بوسطن الاستشارية (BCG) أنه بحلول عام 2030، قد يصل حجم سوق الأصول المرمزة إلى 16 تريليون دولار، بينما تتوقع تقارير أخرى متعلقة بشراكة Ripple أن تصل إلى 18.9 تريليون دولار بحلول عام 2033 [2]. هذه الطريق تتطلب بنية تحتية مزدوجة قوية: هيكل قانوني قوي مبني خارج السلسلة، ونظام مزدوج دقيق مبني داخل السلسلة. هذا هو النموذج الوحيد الذي يمكنه تحمل اختبار الواقع.

!

02 الصراع الأساسي: الصراع بين المثالية البرمجية والواقع القانوني

فشلت مشاريع RWA المبكرة بسبب صراع أساسي: التناقض بين منطق التنفيذ التلقائي للعقود الذكية وتعقيد الإطار القانوني للعالم الحقيقي.

2.1 الأسئلة الشائعة حول مشاريع RWA المبكرة

من مباني RealT غير المكتملة في ديترويت، إلى صفقة شقق الطلاب المتعثرة لمشروع Harbor، تكشف هذه الحالات الفاشلة عن نمط مشترك [5]:

• الملكية غير مثبتة: الرموز التي يبيعها المشروع قد تكون الأصول المرتبطة بها إما أنهم لا يمتلكونها بشكل قانوني على الإطلاق، أو أنها قد تم رهنها بالفعل. مشروع Harbor فشل بسبب منع المقرضين من توكن الأصول [3].

•主体 المسؤول غير واضح: يُزعم أن RealT استخدمت شبكة تتكون من شركات وهمية، مما يجعل المستأجرين وحاملي الرموز غير قادرين على تحديد من يجب أن يتحمل المسؤولية [3].

•التكنولوجيا لا يمكن أن تحل محل التشغيل: على الرغم من أن RealT تستخدم تقنية البلوك تشين لمعالجة الإيجارات وتحويل الرموز، إلا أنها فشلت في أبسط الأمور: دفع الضرائب وصيانة العقارات. لا يمكن للبلوك تشين إصلاح العمليات التجارية السيئة [3].

2.2 القانون فوق الجميع: لا يمكن للشفرة أن تتجاوز القانون

يجب أن نفهم صراعاً أساسياً: العقود الذكية تنفذ تلقائياً، بينما العقود القانونية تتطلب حكماً بشرياً وتنفذ بواسطة المحكمة [1]. ماذا يحدث عندما تظهر السجلات على السلسلة أنك تمتلك جزءاً صغيراً من مبنى، لكن سجل الأراضي الحكومي خارج السلسلة لا يعترف برمزك على الإطلاق؟ الجواب بسيط وقاسي: القانون هو السلطة النهائية دائماً [4]. في النهاية، سيصبح رمزك نوعاً من المطالبات التي لا يمكن تنفيذها قانونياً - ربما مثير للاهتمام من الناحية النظرية، لكنه بلا قيمة في الواقع [1].

على عكس الأصول النقية الموجودة على السلسلة مثل البيتكوين، فإن التحدي الرئيسي لـ RWA ليس تقنيًا، بل يتعلق بالجوانب القانونية والتشغيلية. وفقًا لتعريفها، يجب أن تتضمن RWA جزءًا ماديًا خارج السلسلة (مثل مبنى، سند، أو قرض) [5]. يتطلب هذا الجزء خارج السلسلة وجود شخص حقيقي أو كيان قانوني لإدارته، وحفظه، وامتلاكه بشكل قانوني. هذا الكيان هو “طرف المعاملة”. الفشل في طرف المعاملة خارج السلسلة سيؤدي مباشرة إلى انخفاض قيمة الرموز الموجودة على السلسلة إلى الصفر. لذلك، فإن الاعتبار التصميمي الأكثر أهمية في أي نظام RWA ليس معيار الرموز أو TPS الخاص بسلسلة الكتل، بل هو الاستقرار القانوني والتشغيلي لطرف المعاملة خارج السلسلة.

03 الحل الأول: بناء هيكل قانوني قوي خارج السلسلة

الخطوة الأولى في الحل، وأهم خطوة، هي تصميم الهندسة القانونية خارج السلسلة، لتوفير أساس حقوق قابل للتنفيذ للرموز على السلسلة.

3.1 الآلية الأساسية: شرح الكيانات ذات الأغراض الخاصة (SPV)

الكيان ذو الغرض الخاص (Special Purpose Vehicle, SPV) ليس شركة عادية. إنه كيان قانوني تم إنشاؤه لغرض واحد ضيق: الاستحواذ على الأصول المحددة والاحتفاظ بها. ليس لديه موظفون، ولا مكتب مادي، فقط مجموعة من القواعد المحددة مسبقًا التي تقيد نطاق أنشطته. وظيفته الوحيدة هي أن يكون حاوية آمنة ومستقلة قانونيًا للأصول التي تم توكينها. هيكل كهذا هو حجر الزاوية لسوق الأوراق المالية المدعومة بالأصول (ABS) في التمويل التقليدي التي تقدر قيمتها بمليارات الدولارات.

3.2 كيف يمكن تحقيق عزل الإفلاس بواسطة SPV

ميزة رئيسية لـ SPV هي أنها تحمي المستثمرين من خلال عزل الأصول عن المخاطر المالية للمصدر. يتم تحقيق هذه الآلية من خلال ثلاث خطوات رئيسية:

-

الفصل بين الملكية (“اليتيم” SPV): من أجل عزل الأصول حقًا، يتم عادةً وضع ملكية SPV في هيكل وصاية يديره أمناء محترفون، مما يجعلها “يتيم” [6]. بهذه الطريقة، لا يمكن للجهات التي أطلقت الأصول والمستثمرين امتلاك أو التحكم مباشرةً في SPV نفسها، مما يمنع الدائنين من المطالبة بأصول SPV في حالة إفلاس الجهة المصدرة.

-

البيع الحقيقي (نقل غير قابل للإلغاء): يجب على جهة إصدار الأصول “بيع الأصول بشكل حقيقي” إلى SPV[7]. هذا هو نقل ملكية ملزم قانونًا وغير قابل للتعويض، مما يعني أن الجهة المُصدِرة تتنازل عن جميع حقوقها تجاه هذه الأصول.

-

قيود العقد (التحصيل المحدود ومنع تقديم طلب إفلاس): تحتوي الوثائق القانونية لـ SPV على شروط محددة. “التحصيل المحدود” يعني أن دائني SPV يمكنهم تقديم مطالبات فقط ضد أصول معينة داخلية. تمنع شروط “منع تقديم طلب إفلاس” الطرف المقابل من إجبار SPV على الدخول في إجراءات الإفلاس [6].

3.3 تحليل الحالة: الجدل حول “النمط المختلط” لـ Figure والواقع القانوني

تعتبر Figure رائدة في مجال القروض الخاصة المرمزة، وقد كشفت الجدل العام الأخير مع منصة البيانات DefiLlama بشكل مثالي عن نموذج التشغيل الحقيقي للأعمال RWA في ظل تأخر التنظيم.

كانت أسباب الجدل هي رفض DefiLlama احتساب أكثر من 10 مليارات دولار من TVL (القيمة الإجمالية المقفلة) التي زعمت Figure أنها على سلسلة Provenance بالكامل في إحصائياتها، حيث أن السبب هو أن البيانات على السلسلة لا يمكن التحقق منها بشكل كافٍ بهذا الحجم، وأن نمط نشاطها يشبه أكثر تكرار قاعدة البيانات الداخلية على السلسلة، مما يفتقر إلى التحويلات والمعاملات الحقيقية للأصول على السلسلة [8].

الجوهر الحقيقي لهذه الجدل ليس في تزوير الأعمال من قبل Figure - كشركة أمريكية قدمت طلباً للاكتتاب العام، فإن بياناتها المالية تخضع لعملية تدقيق صارمة، وتكلفة التزوير مرتفعة للغاية. النقطة الحقيقية للاختلاف تكمن في أن نموذج تشغيل RWA الحالي هو مزيج من “رؤية على السلسلة + تأكيد خارج السلسلة.”

وفقًا للوثيقة S-1 المقدمة إلى لجنة الأوراق المالية والبورصات الأمريكية (SEC) من قبل Figure، فإن Provenance Blockchain هو سلسلة كتل ائتلافية مرخصة (Permissioned Consortium Blockchain)، وليس سلسلة كتل عامة غير مرخصة. وهذا يعني أن الكيانات المعتمدة فقط (مثل المؤسسات المالية) يمكنها الانضمام والتحقق من المعاملات، مما يجعل من الصعب على أطراف ثالثة مثل DefiLlama إجراء فحص شامل على السلسلة.

الأهم من ذلك، أنه بموجب الإطار الحالي لقوانين الأوراق المالية في الولايات المتحدة (مثل قانون Securities Exchange Act لعام 1934)، يجب أن تكون الملكية النهائية للأوراق المالية (Record Ownership) معتمدة على السجلات الرسمية لوكيل النقل (Transfer Agent) [9]. السجلات على السلسلة يمكن أن تُعتبر حالياً “سجلات مساعدة” فقط، وليس كإثبات ملكية له قوة قانونية نهائية. كما أوضحت Figure في مستنداتها القانونية: “التداول من نظير إلى نظير ليس نهائياً… حتى يقوم وكيل النقل بتسجيله في السجلات الرسمية.”

هذا النمط المختلط هو الخيار الحتمي في ظل البيئة التنظيمية الحالية، والأسباب كالتالي:

• الامتثال للهوية: تتطلب القوانين من حاملي الأوراق المالية اجتياز مراجعة AML/KYC (مكافحة غسل الأموال / معرفة عميلك). لا يمكن تلبية هذا المطلب فقط من خلال عنوان المحفظة.

•حماية المستثمرين: في حالة فقدان المفتاح الخاص أو تحويل احتيالي، يجب أن يكون هناك كيان قانوني موثوق (أي وكيل التحويل) للتعامل مع النزاعات واستعادة الملكية.

•إطار التنظيم لم يتم تحديثه: لم تقم هيئات التنظيم مثل SEC بتعديل القواعد للاعتراف بأن “التسجيل على السلسلة هو الملكية القانونية”.

لذلك، تمثل نموذج Figure المرحلة اللازمة لتطور RWA: استخدام blockchain لتحقيق الشفافية في سجلات المعاملات وأتمتة بعض العمليات، مع ربط التأكيد القانوني النهائي بالبنية التحتية المالية التقليدية خارج السلسلة. توضح هذه المناقشة بوضوح أن تقييم مشاريع RWA لا يمكن أن يعتمد فقط على البيانات على السلسلة، بل يجب فهم الهيكل القانوني والقيود التنظيمية وراءها.

04 الحل الثاني: تصميم هيكل مزدوج على السلسلة

على أساس قانوني راسخ، هناك حاجة إلى بنية تقنية على السلسلة فعالة وآمنة لدعم سيولة الأصول.

4.1 فصل سلسلة الأصول (طبقة التسجيل) وسلسلة المعاملات (طبقة السرعة)

لا يمكن لسلسلة الكتل الواحدة تلبية متطلبات متناقضة في نفس الوقت: الأمان النهائي والقصوى المطلوبة لتسجيل ملكية الأصول، بالإضافة إلى السرعة العالية والتكلفة المنخفضة المطلوبة للمعاملات المالية [10]. لذا، تم تطوير الهيكل الثنائي.

توضح حالة Figure هذه المشكلة تمامًا. سلسلة الكتل Provenance Blockchain التي تقع فيها الأصول هي سلسلة كتل ائتلافية مرخصة (Permissioned Consortium Blockchain).

توضح حالة Figure هذه المشكلة تمامًا. سلسلة الكتل Provenance Blockchain التي تقع فيها الأصول هي سلسلة كتل ائتلافية مرخصة (Permissioned Consortium Blockchain).

على عكس سلسلة الكتل العامة التي يمكن لأي شخص المشاركة فيها بشكل مجهول (مثل الإيثيريوم)، فإن عقد السلسلة الائتلافية هي كيانات مصرح بها وقابلة للتعرف (مثل البنوك، شركات الاستثمار، وكالات التدقيق). وهذا يوفر عدة مزايا لا يمكن مقارنتها كـ “سلسلة الأصول”:

• الامتثال التنظيمي و KYC / AML: يجب أن تفي معاملات الأصول المالية في العالم الحقيقي بمتطلبات صارمة ل “اعرف عميلك” (KYC) و “مكافحة غسيل الأموال” (AML). يمكن لسلسلة الكتل المشتركة من خلال آلية دخول العقدة أن تضمن أن جميع الأطراف المشاركة هي مؤسسات مالية متوافقة ومصدقة، مما يحل من المصدر مشكلة الامتثال الناتجة عن匿名性.

• الهوية والمطالبة: في حالة فقدان المفتاح الخاص، أو حدوث معاملات احتيالية، وما إلى ذلك من حالات قصوى، يمكن استرداد الحقوق والتحكيم من خلال القنوات القانونية خارج السلسلة نظرًا لإمكانية معرفة هوية الأطراف المشاركة. هذا أمر بالغ الأهمية للأصول التي قد تصل قيمتها إلى عشرات الملايين أو مئات الملايين، وهو ضمان أمني لا يمكن أن توفره السلاسل العامة.

• الأداء والتحكم في الخصوصية: عادة ما تكون قدرة معالجة المعاملات (TPS) في السلاسل المتحالفة أعلى بكثير من السلاسل العامة، كما يمكن التحكم في بيانات المعاملات بشكل أكثر دقة في الخصوصية، بحيث تكون مرئية فقط للأطراف المعنية، مما يتماشى مع الاحتياجات التجارية للجهات المالية.

لذلك، فإن المهمة الأساسية لسلسلة الأصول ليست اللامركزية، بل أن تصبح نظام تسجيل ملكية رقمية غير قابلة للتغيير ومعترف بها قانونيًا، والتي يتم صيانتها بشكل مشترك من قبل العديد من المؤسسات الموثوقة. في إطار القانون الحالي، تعتبر سلسلة التحالف الخيار الأفضل لتحقيق هذه المهمة.

4.2 تحليل الحالة: ممارسة منصة Jovay التابعة لمجموعة Ant

إن هيكل “سلسلتان وجسر واحد” لمجموعة علي بابا هو مثال نموذجي على نموذج مزدوج الطبقات [11].

•سلسلة الأصول: سلسلة اتحادية تستخدم لاستضافة والتحقق من بيانات الأصول في العالم الحقيقي مثل معدات الطاقة الجديدة من البر الرئيسي للصين، لضمان موثوقية المعلومات المتعلقة بالأصول.

•سلسلة المعاملات (Jovay): منصة Layer 2 عالية الأداء، مصممة خصيصًا لتداول RWA، تدعم قدرة معالجة تصل إلى 100,000 TPS ووقت تأكيد حوالي 100 مللي ثانية، لمعالجة توكين资本 والتداول عالي التردد.

• جسر موثوق عبر السلاسل: يربط بين سلسلة الأصول وسلسلة المعاملات، ويضمن التزامن بين البيانات والأمان في نقل الأصول بين السلسلتين. يعتمد على نموذج أمان “تأكيد من ثلاث مراحل + TEE/ZKP”، مما يضمن موثوقية العمليات عبر السلاسل.

في هذا الهيكل، يتم أولاً تأكيد حقوق الملكية ورقمنة الأصول على سلسلة الأصول، ثم يتم تداولها وتنفيذ الأنشطة المالية بكفاءة على سلسلة التداول Jovay، مما يحقق التوازن بين الأمان والكفاءة.

05 لمحة سريعة عن السوق: تخبرنا البيانات كيف تبدو RWA اليوم

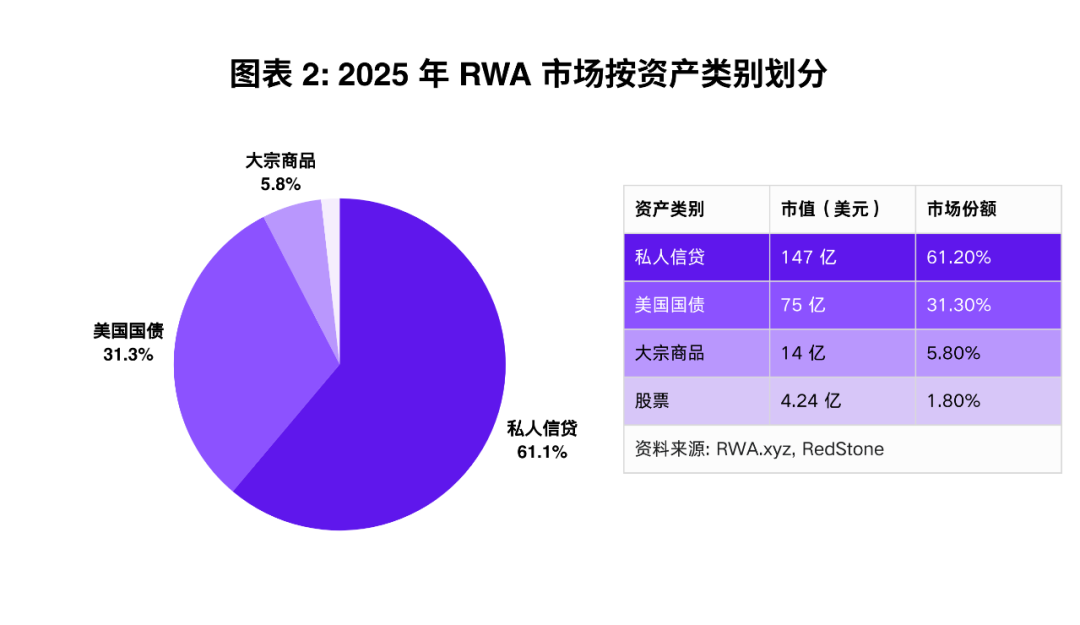

بحلول منتصف عام 2025 ، أصبح سوق RWA نظامًا بيئيًا تتجاوز قيمته 24 مليار دولار ، يهيمن عليه فئات الأصول المحددة والشبكات القائمة على blockchain [12].

كما هو موضح في الجدول 2 ، فإن الائتمان الخاص هو الرائد بلا منازع ، حيث يستحوذ على أكثر من 60٪ من حصة السوق. وهذا بفضل قدرته على تحقيق عوائد متوقعة ، مما يجعله الخيار المثالي لمستثمري DeFi الذين يسعون إلى عوائد مستقرة [13].

كما هو موضح في الجدول 2 ، فإن الائتمان الخاص هو الرائد بلا منازع ، حيث يستحوذ على أكثر من 60٪ من حصة السوق. وهذا بفضل قدرته على تحقيق عوائد متوقعة ، مما يجعله الخيار المثالي لمستثمري DeFi الذين يسعون إلى عوائد مستقرة [13].

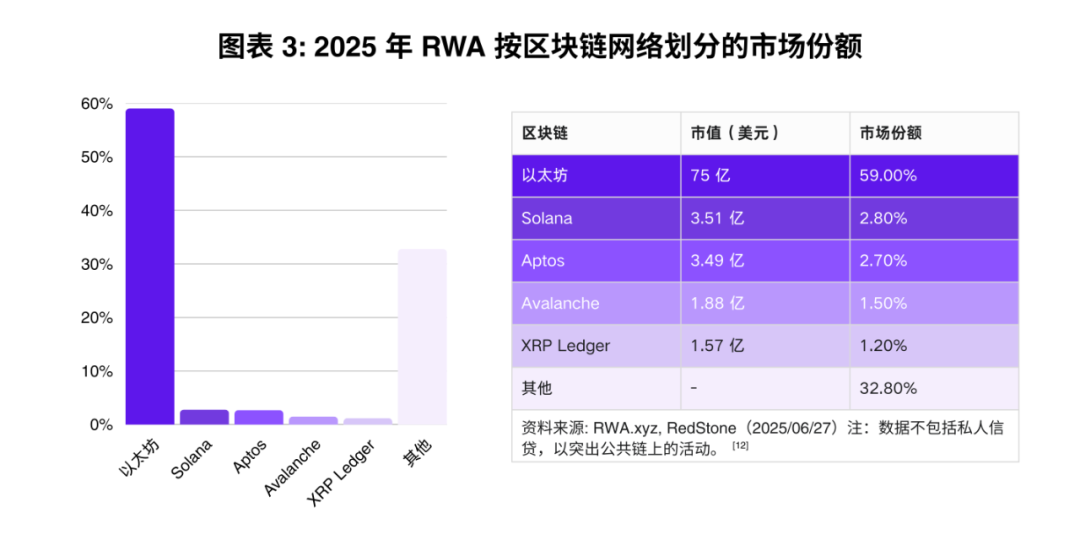

فيما يتعلق بالتقنية الأساسية، تستضيف الإيثريوم وحلول Layer 2 الخاصة بها حوالي 59% من القيمة المميزة (باستثناء القروض الخاصة)، مما يعزز مكانتها ك"معيار مؤسسي"[12].

فيما يتعلق بالتقنية الأساسية، تستضيف الإيثريوم وحلول Layer 2 الخاصة بها حوالي 59% من القيمة المميزة (باستثناء القروض الخاصة)، مما يعزز مكانتها ك"معيار مؤسسي"[12].

06 المخاطر التي لا يمكن تجاهلها: الفوالق المحتملة في النموذج

على الرغم من أن الهيكل المزدوج قد حل المشكلة الأساسية، إلا أن المخاطر لا تزال قائمة.

6.1 خطر الطرف المقابل الذي لا يمكن التخلص منه

نموذج SPV يقلل من مخاطر الطرف المقابل لكنه لا يلغيها. لا يزال SPV بحاجة إلى مقدمي خدمات من العالم الحقيقي: وكلاء إدارة الثقة، والأوصياء على وثائق الأصول، وما إلى ذلك [14]. إذا كانت هذه الكيانات المركزية تقوم بالغش أو الإفلاس، فقد تصبح المطالبات القانونية لحاملي الرموز معقدة للغاية وتكبد تكاليف عالية في المحكمة [15]. كما أن زيادة الثغرات في البروتوكولات تفاقم من هذه المخاطر. وفقًا لبيانات CertiK، بلغت خسائر بروتوكولات RWA بسبب الثغرات الأمنية 14.6 مليون دولار في النصف الأول من عام 2025، متجاوزة مجموع السنة الكاملة 2024 [16]. من بين هذه الأحداث، وقعت أكبر حادثة في مارس 2025، عندما تعرض مشروع Zoth للسرقة، حيث تم سرقة مفتاح خاص لمحفظة الخدمة المسؤولة عن إدارة العقود الذكية، مما أدى إلى خسارة قدرها 8.5 مليون دولار.

!

6.2 مشكلة اعتماد البيانات في الأورacles

يعتمد النظام بأكمله على السلسلة على الأوراق المالية (مثل Chainlink) لتزويده بالبيانات الأساسية خارج السلسلة - تقديرات الأصول، إيرادات الإيجار، حالة التخلف عن الدفع، إلخ [15]. إذا تم التلاعب بهذه البيانات أو تأخيرها أو كانت خاطئة، فسوف تنفذ العقود الذكية بناءً على معلومات خاطئة. على سبيل المثال، يعتمد بروتوكول العقارات المميز على الأوراق المالية لتوفير أحدث تقدير للعقار. إذا تم التلاعب في هذه الأوراق المالية أو تم إدخال سعر خاطئ منخفض بشكل ضار، فقد يؤدي ذلك إلى تصفية غير عادلة للمستخدمين الذين يمتلكون رموز العقار ويستخدمونها كضمان. بنفس الطريقة، إذا فشلت الأوراق المالية لبروتوكول الائتمان الخاص في تحديث حالة التخلف عن الدفع للمقترض في الوقت المناسب، فقد يستمر المستثمرون على السلسلة في تقديم التمويل لمجمع الأصول الذي تخلف عن السداد، مما يؤدي إلى خسائر.

6.3 مخاطر فك الارتباط: تحذير USDC

صلة رموز المعاملات L2 بالأصول L1 تمثل نوعًا من “الربط”. مثل العملات المستقرة، قد ينكسر هذا الربط تحت الضغط. انهيار بنك سيليكون فالي في مارس 2023 أدى إلى انفصال مؤقت للعملة المستقرة USDC المرتبطة به ماليًا إلى 0.87 دولار، مما كان تحذيرًا صارخًا لبروتوكولات RWA التي تعتمد على الشركاء الماليين التقليديين.

6.4 بيئة تنظيمية عالمية معقدة

البيئة القانونية هي لغز معقد ومتغير. قد يُعتبر الرمز في الولايات المتحدة أوراق مالية (تحتاج إلى الامتثال للوائح SEC)، بينما قد يكون في إطار MiCA للاتحاد الأوروبي أداة أخرى، وقد يكون مختلفًا تمامًا في آسيا. هذه التعقيدات عبر الحدود تترتب عليها تكاليف ومخاطر امتثال هائلة.

6.5 RWA مثلث المستحيل: التوازن بين القانون والفعالية واللامركزية

يواجه نظام RWA “مأزقاً ثلاثياً” خاصاً به: القابلية للتنفيذ القانوني، وكفاءة رأس المال، واللامركزية. يمكنك اختيار اثنين من هذه، ولكن من الصعب جداً تحقيق الثلاثة معاً.

•القابلية للتنفيذ القانونية + كفاءة رأس المال: هذا هو نموذج SPV الذي نناقشه. إنه يستخدم كيان قانوني مركزي لتقديم مزاعم قانونية قوية وجذب رأس المال المؤسسي، ولكنه يضحي باللامركزية.

• القابلية للتنفيذ القانونية + اللامركزية: قد يؤدي ذلك إلى نظام تتحكم فيه DAO بالأصول، لكن هذا سيواجه صعوبات في التنفيذ القانوني، حيث ترغب المحاكم والهيئات التنظيمية في التعامل مع كيان قانوني واحد ومُعتمد (مثل SPV). هذا المزيج يضر بشكل كبير بكفاءة رأس المال: قرارات حوكمة DAO بطيئة وتحتاج كل عملية تصويت على السلسلة إلى رسوم غاز مرتفعة؛ تحتاج إلى نسبة ضمانة زائدة تتراوح بين 150-200% (أكثر بكثير من 100-120% لـ SPV)؛ تتجنب رؤوس الأموال المؤسسية هيكل DAO بسبب عدم وضوح المسؤولية ومخاطر الامتثال، مما يحد من حجم الأموال المتاحة (السوق المقدرة بـ 16 تريليون دولار التي تتوقعها BCG تعتمد بشكل كبير على المشاركة المؤسسية)؛ الحالات الطارئة (مثل عدم دفع RealT للضرائب في الوقت المحدد) لا يمكن معالجتها في الوقت المناسب.

•كفاءة رأس المال + اللامركزية: هذه هي نمط DeFi النقي على السلسلة في المراحل المبكرة، مع الأصول المشفرة كضمان. إنها فعالة ولامركزية، لكنها لا تمتلك أي قابلية للتنفيذ القانوني في العالم الحقيقي.

لذلك، تمثل بنية السلسلتين / SPV خيارًا عمليًا، حيث تعطي الأولوية للجدوى القانونية وكفاءة رأس المال، على حساب اللامركزية البحتة.

07 من “هل يمكن توكينه؟” إلى “هل يمكن أن ينجو في المحكمة؟”

سيكون مستقبل سوق الأصول الحقيقية (RWA) من نصيب الفرق التي تستطيع صياغة بنود قانونية محكمة لصندوق الأغراض الخاصة (SPV) وتكتب عقودًا ذكية آمنة بشكل متقن.

لسنوات عديدة، كانت القضية الأساسية في صناعتنا هي: “هل يمكننا تحويلها إلى رموز؟” وقد أثبتت التجربة أنه من الناحية الفنية، يمكننا تقريبا تحويل أي شيء إلى رموز. ولكن هذه ليست هي القضية الصحيحة. السؤال المهم الوحيد الآن هو: “هل يمكن للبنية التي أنشأناها أن تنجو من المواجهة الأولى مع محكمة الإفلاس؟” ستحدد إجابة هذا السؤال ما إذا كان تحويل الأصول الحقيقية إلى رموز سيصبح ثورة بقيمة 16 تريليون دولار، أم سيكون مجرد هامش في تاريخ الهندسة المالية بقيمة عدة مليارات من الدولارات.

مصدر مرجعي

[1] ليو، إكس. (2025). توكنينغ الأصول الواقعية: لماذا قد تكون “ملكية” الخاصة بك سراباً. مختبر تقنيات المالية المدعومة بالذكاء الاصطناعي. تم الاسترجاع من

[2] بحث KuCoin. (2025). فتح توكنيزيشن الأصول الحقيقية في 2025: الاتجاهات الرئيسية، أفضل حالات الاستخدام ورؤى DeFi. KuCoin. تم الاسترجاع من

[3] بنك الاحتياطي الفيدرالي في نيويورك. (2008). دور البنوك في توريق الأصول. النظام الاحتياطي الفيدرالي. تم الاسترجاع من

[4] أبحاث بينانس. (2023). عندما نتحدث عن الأصول RWA على السلسلة، ماذا نعني حقًا؟ ساحة بينانس. تم الاسترجاع من

[5] تشين لينك. (2023). الأصول الحقيقية (RWAs) موضحة. تعليم تشين لينك. استرجع من

[6] أبلبي. (2022). تحقيق الإبعاد عن الإفلاس في التمويل الهيكلي. رؤى أبلبي. تم الاسترجاع من

[7] HM Revenue & Customs. (2023). قواعد الضرائب الأخرى على التمويل الشركات: التوريق: الخلفية: بيع حقيقي/توريق مدعوم بالأصول.GOV.UK. تم الاسترجاع من

[8] قين، ف. [@qinbafrank]. (2024، مايو 16).X (تويتر سابقاً). تم الاسترجاع من

[9] أوبيرهيدن، ن. (2023). مقدمة في الأصول الحقيقية ( RWA ). أوبيرهيدن P.C. تم الاسترجاع من

[10] زانغ، ب، قوه، و، ليو، ز، & تشو، م. (2023). نموذج تقسيم كتلة محسّن قائم على ثقة العقد والتخصيص. مجلة IEEE للمعاملات على إدارة الشبكات والخدمات. تم استرجاعه من

[11] لجنة استشارات اقتراض الخزانة. (2025). المال الرقمي. وزارة الخزانة الأمريكية. مسترجع من

[12] ريدستون. (2025). زيادة الأصول الحقيقية المرمزة إلى $24B في 2025، بقيادة الائتمان الخاص والإيثيريوم. كوينتيليغراف. تم الاسترجاع من

[13] SoluLab. (2024). توكن العقارات: دليل خطوة بخطوة. SoluLab. تم الاسترجاع من

[14] أنتيير سوليوشنز. (2024). ما هو دور هيكل SPV في التوكنية؟ أنتيير سوليوشنز. تم الاسترجاع من

[15] باتيشيف، ب. (2025). الأصول الحقيقية (RWA) في DeFi: حلول التمويل الهيكلي للتوكنينغ. رؤى حول الهيكلة القانونية & التخفيف من المخاطر. مكتب أوروم للمحاماة. تم الاسترجاع من

[16] CertiK. (2025). 2025 تقرير أمان Skynet RWA. CertiK. تم الاسترجاع من