中央银行以折价收购加密基础设施,随着 mBridge 和数字谢克尔项目推进

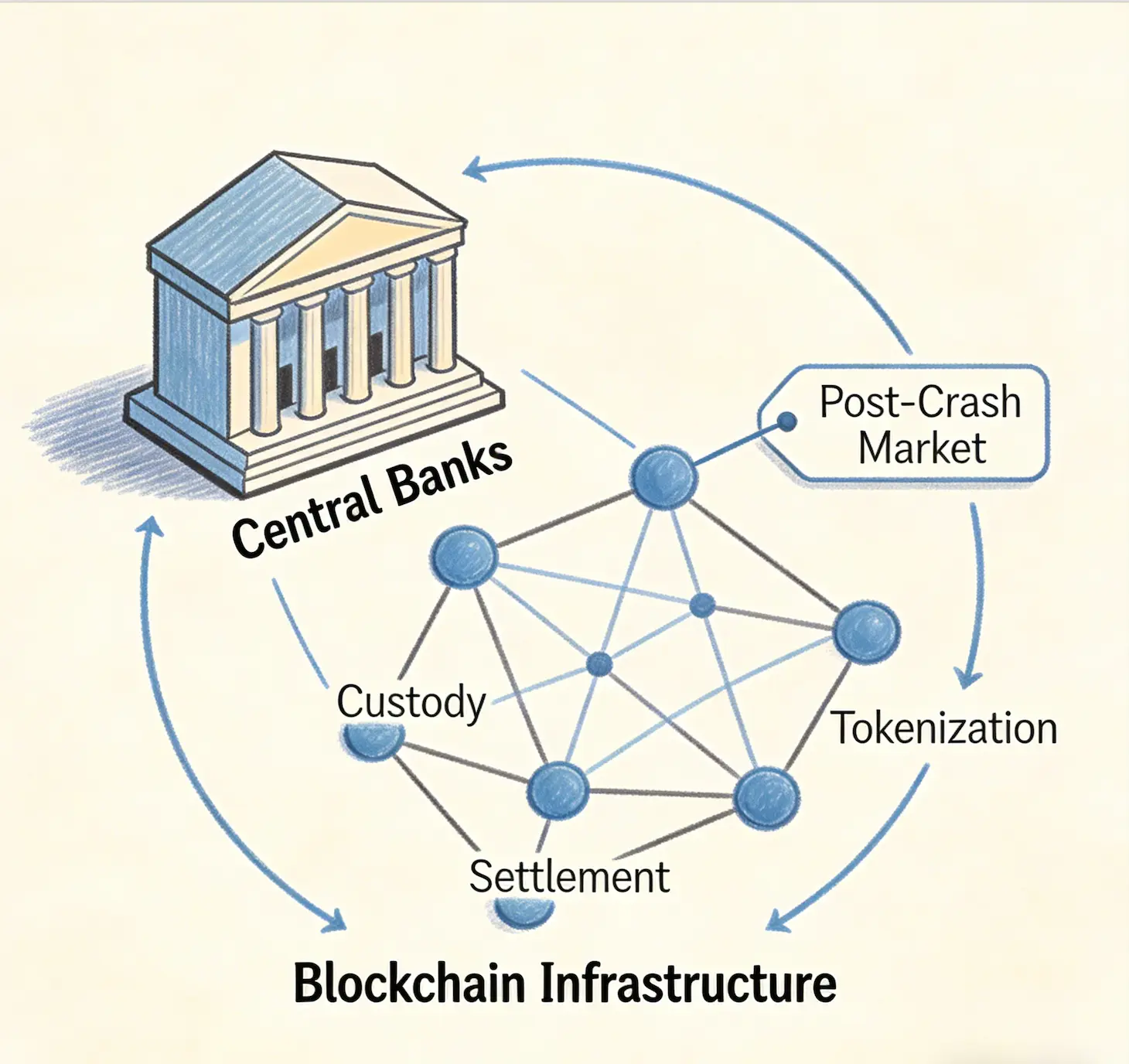

根据2026年4月6日发布的分析,全球各大央行正在悄然收购由私营部门开发的区块链基础设施——包括托管解决方案、结算协议以及代币化平台——其估值反映了崩盘后加密市场的状况。

根据2026年4月6日发布的分析,全球各大央行正在悄然收购由私营部门开发的区块链基础设施——包括托管解决方案、结算协议以及代币化平台——其估值反映了崩盘后加密市场的状况。

国际清算银行(Bank for International Settlements, BIS)的mBridge项目,这是一项涉及中国、香港、泰国和阿拉伯联合酋长国的跨境CBDC结算平台,基于与以太坊虚拟机兼容的区块链,并使用Solidity智能合约构建;而以色列央行的digital shekel项目则对以色列公司(包括Fireblocks、PayPal、COTI和QEDIT)的技术进行了审计,却没有支付这些研发所产生的全部沉没成本。

BIS mBridge项目利用私营资本开发的以太坊技术

mBridge项目是一个跨境央行数字货币(CBDC)结算平台,建立在一条与以太坊虚拟机(Ethereum Virtual Machine, EVM)完全兼容的区块链之上。其智能合约以Solidity编写,这是以太坊的编程语言;而其原始共识机制HotStuff+由VMware Research与来自Cornell和Duke两所大学的学术合作者共同开发。整个以太坊生态系统的工具链——审计框架、开发者库和安全协议——无需修改即可直接接入mBridge。

央行并没有为这套基础设施的开发付费。为以太坊开发提供资金的风险投资人和代币持有者承担了成本,其中许多人如今仍深陷亏损或已破产。BIS测算,仅Terra/Luna和FTX这两起事件就有超过$1.8万亿的价值消散。加密公司的风险投资额从2021年的$32 billion大幅下滑,到2023年低于$10 billion。不过,底层的分布式账本技术、智能合约架构以及跨境支付通道依然完好无损地存活下来,而央行如今正以严重折价的估值对其进行收购。

以色列央行digital shekel项目审计私营部门技术,而不补偿研发成本

以色列央行遵循了类似的模式。2024年,央行举办了一个Digital Shekel Challenge,设有14名参与者,包括Fireblocks、PayPal、COTI和QEDIT——这些以色列创办的公司,其知识产权和研发在实际上被“试运行/面试”以供主权用途。以色列央行是mBridge项目的官方观察成员,正在审视并吸收由私营部门资本所构建的架构。

2025年3月发布的digital shekel初步设计文件被描述为“technology agnostic”(技术无关)。这一表述在实践中意味着:一旦央行看到什么有效,就将从私营部门已经构建的成果中进行选择。项目负责人Yoav Soffer已将digital shekel描述为“面向一切的央行货币”。以色列央行为该项目安排的研发预算实际上由私营部门进行补贴。

以色列公司在区块链安全性、零知识证明以及去中心化身份解决方案方面是先行者。Tel Aviv出产了一些全球最为先进的智能合约审计公司。然而,以色列央行正准备从这一创新生态系统中收割成果,却几乎不需要支付任何类似于沉没成本的代价。Fireblocks和StarkWare在其巅峰时期的估值都曾达到$8 billion;而Bancor在2017年6月创纪录的$153 million首次代币发行,曾短暂获得“历史上最大代币销售”的头衔。

央行的无限时间跨度为私营创新制造逆向道德风险

央行拥有一种独特优势:它们可以等待。它们不受季度业绩电话会议、赎回请求或保证金要求的约束。它们的时间跨度实际上是无限的。它们可以在安全距离之外观察私营部门的试验,并确信只要混乱中涌现出任何有用的创新,它们就能在尘埃落定之后进行复制——而此时开发者已经消耗到无法提出反对。

尽管相关的大部分技术是开源的——以太坊的代码是公开的,Solidity也是无需许可的——但那些压力测试、安全审计、监管导航以及企业级集成的多年工作并非不付成本。开源代码是骨架;生产级系统的肌肉与筋骨由私营资本支付。央行并不是在采用一个概念;它们采用的是一个生产级系统,却为“验证”一分钱都不出。

如果每一家央行都采取同样的方法——等待私营部门解决难题,然后在不付成本的情况下攫取解决方案——那么未来创新的激励结构就会崩塌。这是一种逆向道德风险。2008年金融危机时的担忧是:救助银行会鼓励鲁莽的风险承担。在加密语境下,担忧则是:主权方的系统性攫取将会使风险承担彻底失去动力。

对以色列金融科技生态系统的影响

对以色列而言,这带来一个特定的战略含义。该国的金融科技与区块链生态系统不仅代表商业价值,也代表一种国家层面的技术资本。如果全球央行继续以严重折价的价格吸收加密基础设施,那么用于支撑以色列企业的风险资本,可能会开始转向那些创新成果无法被主权方如此轻易攫取的领域。以色列在金融技术方面的竞争优势可能会削弱,不是因为任何创新能力的失败,而是因为这种创新带来的回报正在被那些原本应当被该技术用来“disintermediate(打穿/替代)”的机构以系统方式捕获。

该分析表明,以色列央行应当将digital shekel的设计重点放在技术合作上,而不是技术采纳的练习。这可能包括:对支撑该架构的研发(R&D)进行股权投资或签署长期许可协议;设立一个以新加坡做法为模型的主权创新基金,将部分由CBDC捕获的价值回流至本土生态系统;并在治理框架层面作出承诺,即以色列开发的技术不会在缺乏署名或对价的情况下被简单提取并复制。

常见问题(FAQ)

央行正在以严重折价的估值收购哪些区块链基础设施?

央行正在收购托管解决方案、结算协议以及代币化平台,这些都曾在加密繁荣期间由私营部门开发。BIS的mBridge项目建立在与以太坊虚拟机兼容的技术之上,而以色列央行的digital shekel项目已审计了来自以色列公司的技术,包括Fireblocks、COTI和QEDIT。

这次加密崩盘中有多少价值被摧毁,从而促成了这次收购?

在2021年11月至2022年年底期间,全球加密市值从$3 trillion崩塌至$800 billion,损失$2.2 trillion。BIS测算,仅Terra/Luna和FTX这两起事件就有超过$1.8万亿的价值消散。2021年,对加密公司的风险投资额从$32 billion降至,到2023年低于$10 billion。

为什么这会对未来创新制造道德风险?

如果央行系统性地等待私营部门解决难题,然后在零成本情况下攫取解决方案,那么理性的创业者可能会减少对金融基础设施的投资。担忧在于,国家攫取的预期结果将会抑制风险承担,进而可能侵蚀创新枢纽(例如以色列金融科技生态系统)的竞争优势。