随着稳定币逐渐成为链上最重要的应用场景之一,市场对高性能、低成本的支付网络需求持续上升。从跨境结算到链上转账,稳定币正在推动区块链走向真实金融应用,而支撑这一切的底层基础设施也成为竞争焦点。

Plasma 正是在这一趋势下构建的“支付型公链”。与传统强调通用计算能力的区块链不同,Plasma 聚焦稳定币结算与支付体验,通过零费 USDT 转账、Paymaster Gas 代付机制以及原生 Bitcoin Bridge,试图提供接近 Web2 的使用体验。在这一体系中,XPL 构成了网络运行的经济基础。

XPL 代币在 Plasma 网络中的角色

作为 Plasma 网络的核心资产,XPL 的功能覆盖费用、质押、治理与激励多个层面。

首先,在基础功能上,XPL 用于支付 Gas 费用,包括复杂合约调用与链上交互操作。尽管 Plasma 对部分稳定币转账提供“零费体验”,但底层成本仍以 XPL 形式结算。

其次,在网络安全层,Plasma 采用基于 PoS 的 PlasmaBFT 共识机制,验证者需质押 XPL 才能参与出块与验证,从而保障网络安全。

此外,XPL 还承担治理功能。未来持币者可参与参数调整、通胀模型修改以及生态基金分配,使其不仅是功能型代币,也具备一定治理属性。

XPL 的供应机制

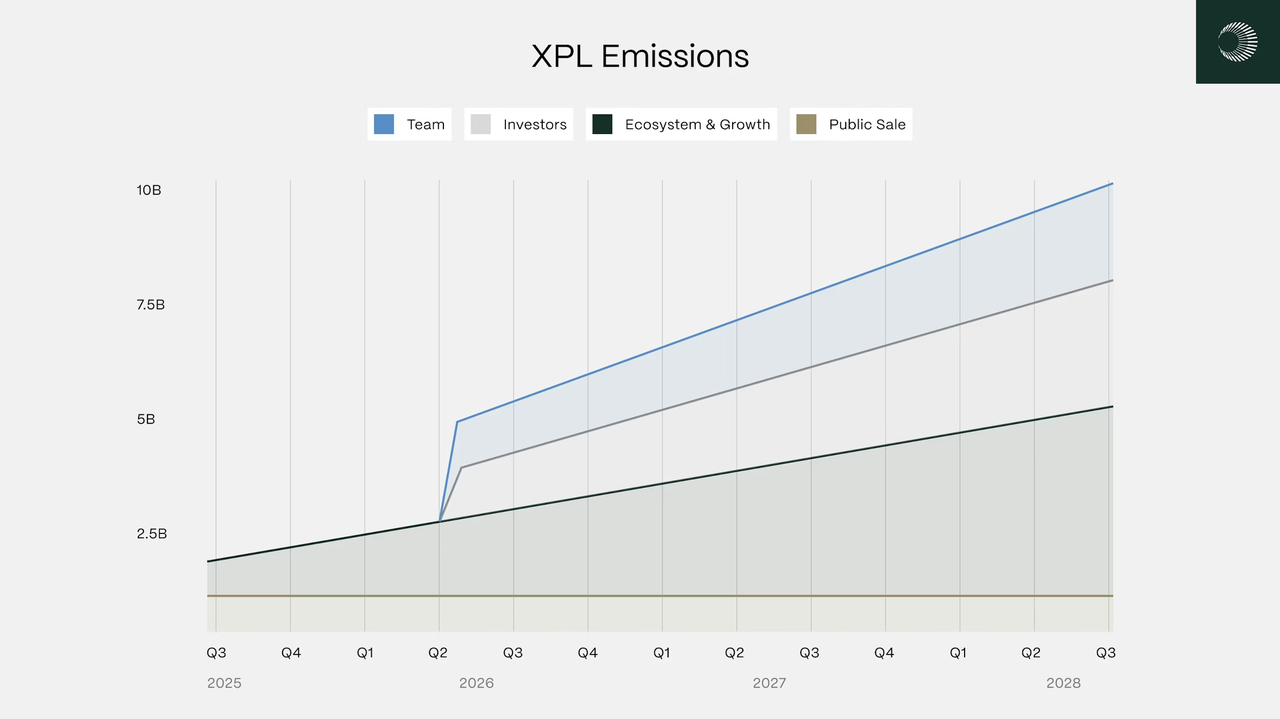

XPL 的供应模型采用“初始发行 + 持续通胀 + 费用销毁”的组合结构。

根据官方信息,Plasma 在主网初期设定 XPL 初始总供应为 100 亿枚。与此同时,协议引入通胀机制,用于持续激励验证者与质押者。

在此基础上,Plasma 采用类似以太坊 EIP-1559 的费用模型:

链上交易中的 base fee 会被销毁,而优先费(tip)则分配给验证者。

这种机制带来的关键影响是:

-

网络使用越多 → 销毁越多

-

通胀排放 → 提供安全与激励

-

二者博弈 → 决定净通胀水平

当链上交易规模增长时,XPL 有可能进入低通胀甚至阶段性通缩状态,从而强化其稀缺性。

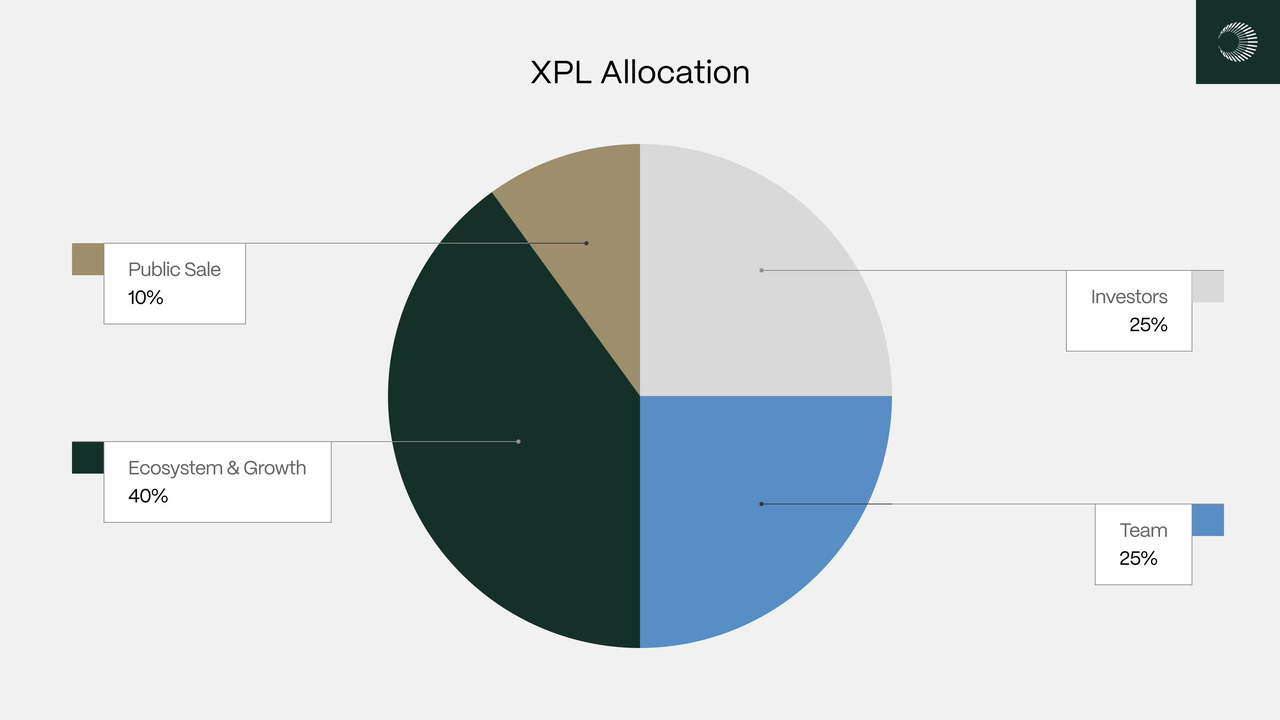

XPL 的分配结构

XPL 的分配覆盖团队、投资者与生态三大类参与者,整体结构偏向“增长驱动型”。

-

公募约占 10%,部分即时解锁,其余线性释放

-

生态与增长激励约 40%,分阶段释放,用于长期扩展

-

团队约 25%,采用 1 年 Cliff + 2 年线性解锁

-

投资者占 25%,此部分代币与团队解锁规则一致

这一结构的核心特点在于:生态激励占比较高,有利于早期网络扩张。但同时也需要关注:团队与投资者合计占比较高,在解锁周期可能带来阶段性抛压。

XPL 的激励机制

Plasma 的激励体系围绕“网络安全 + 用户增长 + 生态扩展”三条主线展开。

验证者与质押奖励

验证者通过质押 XPL 参与 PlasmaBFT 共识,获得来自区块奖励(通胀发行)和交易费用(优先费、部分补贴)的 XPL 收益,而被委托的质押者也能按比例分享奖励。

为降低“误操作导致本金损失”的门槛,Plasma 对作恶或不稳定节点主要采取“奖励削减”而非直接削减质押本金,使更多节点敢于参与,同时仍保留足够的惩罚力度。

生态与用户激励

生态与增长池通过黑客松、Grants、流动性挖矿和合作活动,将 XPL 分发给部署在 Plasma 上的 DApp、DeFi 协议和真实交易用户,以快速引入开发者与 TVL。

在稳定币支付主场景中,平台或合作方也可以使用 XPL 补贴 Gas,让最终用户体验近似“免 Gas”,从而把复杂成本沉淀在 B 端与协议层,提升 C 端黏性。

治理和长期参与激励

随着治理模块逐步完善,持有并质押 XPL 的用户可以参与提案和投票,有机会决定通胀率、费用参数、生态基金分配等关键经济变量,使长期参与者分享到网络治理溢价。

XPL 的价值捕获机制

XPL 的价值捕获逻辑,核心在于将“链上支付活动”转化为代币需求。

一方面,复杂交易与 DeFi 操作仍需支付 XPL 作为 Gas,从而形成刚性需求。随着支付规模扩大,这种需求将随之增长。

另一方面,费用销毁机制使网络使用与代币稀缺性形成正相关关系。使用越多,销毁越多,从长期来看有助于抑制供应膨胀。

此外,质押机制为持币者提供收益来源,使 XPL 具备“类现金流资产”特征,而非单纯的交易媒介。

值得关注的是,Plasma 引入 pBTC(映射 BTC 资产)参与链上活动,这类高价值资产通常伴随更复杂交互,从而进一步放大 XPL 的使用需求与安全价值。

XPL 代币模型的潜在风险和局限

尽管 XPL 的设计逻辑较为完整,但仍存在多方面不确定性。

首先是 XPL 初始供应较大,团队和投资者合计约 50% 的分配占比较高,虽然设置了 1–3 年不等的锁仓与线性归属,但在关键解锁节点仍可能带来集中抛压风险。

其次,稳定币结算赛道竞争激烈,以太坊二层、其他高性能 L1 以及中心化支付解决方案都在争夺同一增量市场,Plasma 需要持续通过费用、性能和合规优势构筑护城河。一旦主流稳定币发行方、支付巨头或机构更偏向其他基础设施,Plasma 的交易与 TVL 增长可能放缓,从而削弱 XPL 的价值捕获能力。

此外,技术与安全风险同样不可忽视。虽然 Plasma 采用“奖励削减而非本金削减”降低了参与门槛,但也可能在极端情况下减弱对恶意验证者的威慑,需要通过社区治理持续优化惩罚参数。同时,比特币桥、Paymaster 和跨链集成等复杂模块也带来额外安全面,一旦出现漏洞,可能对网络信心和 XPL 价格造成重大打击。

总结:XPL 是否具备长期价值支撑?

从设计上看,XPL 将网络安全、费用结算、治理和生态激励等核心职能融合在一个资产之上,并通过通胀排放+EIP-1559 式燃烧机制试图在“激励充足”与“稀缺性”之间取得平衡。 如果 Plasma 能在稳定币结算和机构场景中持续放量,链上活动增长有望支持费用燃烧与质押收益,从而为 XPL 提供相对坚实的长期价值基础。

不过,较高的团队与投资者占比、解锁节奏、通胀与燃烧效果的不确定性,以及稳定币公链赛道的激烈竞争,都意味着 XPL 仍属于高波动、高风险资产,是否具备长期价值支撑,最终将取决于 Plasma 在真实支付与合规金融场景中的落地深度与网络效应。

FAQs

XPL 的总供应量是多少?

根据官方文档,XPL 在主网启动时的初始供应量为 100 亿枚,并通过通胀机制逐步释放。

XPL 主要用来做什么?

XPL 作为 Plasma 的原生代币,用于支付网络 Gas 费、质押以参与 PlasmaBFT 共识、获得验证者/质押奖励,并在未来用于治理投票和生态激励分发。

Plasma 不是零手续费吗,为什么还需要 XPL?

Plasma 对简单的 USDT 转账提供零费体验,多由 Paymaster 或生态补贴承担成本,但复杂合约交互与 DeFi 操作仍需支付 XPL 作为 Gas,且相关费用会触发部分燃烧机制。

XPL 的代币分配是否过于集中在团队和投资者?

目前公开信息显示团队与投资者合计约占 50%,并配置了 1–3 年锁仓与线性解锁机制,以减轻短期抛压;但在关键解锁节点,市场仍需警惕潜在抛售风险。

XPL 的通胀会不会长期压制价格?

XPL 的通胀主要用于质押奖励和生态激励,协议通过 EIP-1559 式费用燃烧来对冲部分通胀,实际效果取决于网络使用量与链上费收入;若使用不足,通胀压力确实可能成为长期掣肘因素。

分享

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力

Master Protocol:激活 BTC 生息潜力