CoinShares 揭礦業危機:算力費跌至五年新低,礦工告急

BTC-1.51%

研究機構 CoinShares 於 3 月 31 日發布 2026 年第一季比特幣挖礦報告,確認 2025 年第四季是自 2024 年 4 月減半以來礦工面臨的最艱難季度。比特幣回撤疊加創紀錄的全網算力,將算力價格壓縮至約 28–30 美元/PH/天,創下減半後歷史新低;估計全網約 15–20% 的老舊礦機已陷入虧損。

2025 Q4 礦業陷入嚴峻困境:五大核心危機指標

(來源:CoinShares)

(來源:CoinShares)

CoinShares 報告指出,算力價格的惡化程度超出此前預期,在 2026 年 3 月初一度觸及約 28 美元/PH/天,截至撰稿時回升至 30–35 美元區間。在這一水準下,運行中世代礦機(能效比約 29.5 J/TH)的礦工若電價高於每千瓦時 0.05 美元,已陷入虧損;而第四季出現的連續三次挖礦難度下調——自 2022 年 7 月以來首次連續下調——在技術層面標誌著「礦工投降」(Miner Capitulation)的信號正式觸發。

礦業危機的核心數據指標

算力價格(Hashprice):2026 年 3 月低至 28 美元/PH/天,創減半後歷史新低

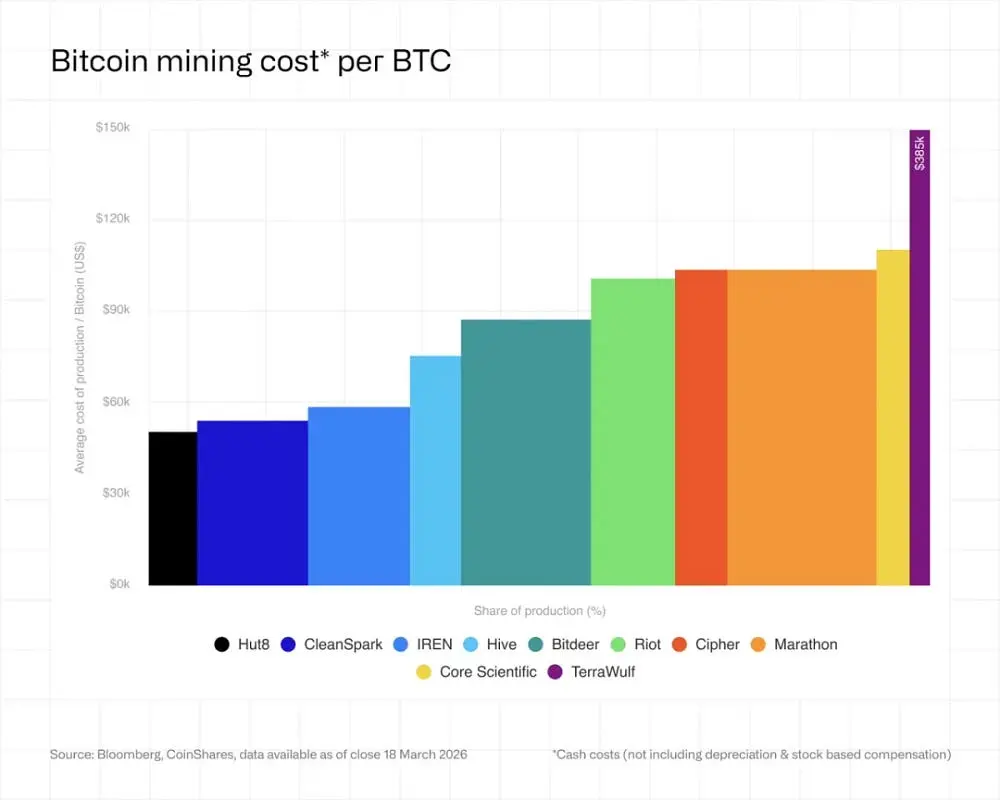

加權平均成本:上市礦商第四季開採單枚 BTC 現金成本升至 79,995 美元

老舊礦機虧損比例:估計全網約 15–20% 的設備已處於虧損運行狀態

連續難度下調:第四季三次連續下調,為 2022 年 7 月以來首次,標誌礦工投降

全網算力回撤:從 10 月峰值 1,160 EH/s 下降約 10% 至 12 月底的 1,045 EH/s

CoinShares 預測:若 BTC 回升至 10 萬美元,算力價格可望回升至 37 美元/PH/天;若挑戰 126,000 美元歷史高點,則可能飆升至 59 美元。全網算力預計在 2026 年底反彈至 1.8 ZH/s。

AI 轉型分化:礦業板塊的結構性重組

CoinShares 報告揭示,上市礦企板塊已累計宣布超過 700 億美元的 AI/HPC 高效能運算合約,礦業正加速分化為兩個截然不同的子板塊。

基礎設施轉型派:WULF、CORZ、CIFR 和 HUT 等公司正實質演變為以 AI 資料中心業務為核心的運營商,比特幣挖礦佔比持續萎縮。資本市場對 AI 敘事給予極高溢價——已取得 HPC 合約的礦企估值倍數(EV/NTM sales)達 12.3 倍,而純粹挖礦企業僅 5.9 倍。

純粹挖礦派:CleanSpark(CLSK)和 HIVE 等低槓桿礦企展現出強大的財務紀律。HIVE 的負債利息成本僅 320 美元/BTC(總債務僅 1,380 萬美元),CLSK 的利息成本同樣極低(830 美元/BTC),在算力費低谷期具備顯著的結構性生存優勢。

這種分化帶來了資本結構的根本重塑:IREN 承擔 37 億美元可轉換票據,WULF 總債務達 57 億美元,CIFR 發行 17.33 億美元優先擔保票據。行業整體槓桿率的急速上升,已根本性地改變了礦業板塊的整體風險特徵。CoinShares 預測,2026 年礦業整合與併購活動將進一步增加,擁有健康資產負債表的礦企有望成為收購方。

常見問題

什麼是算力價格(Hashprice),為何它決定礦工的生死?

算力價格是衡量每單位算力(每 PH/天)可產生收益的核心指標,由 BTC 市場價格、全網挖礦難度與交易手續費三大因素共同決定。當算力價格跌至 30 美元/PH/天時,能效比落後的老舊礦機無法盈利,被迫關機或出售設備,形成「礦工投降」現象。

CoinShares 報告中的「礦工投降」具體指什麼?

礦工投降是指礦工因挖礦無利可圖而大量關機或拋售 BTC 的現象。技術指標上,連續三次挖礦難度下調被視為投降信號,因為難度下調代表大量算力已從網路退出。CoinShares 數據顯示,上市礦商的 BTC 資金庫持倉較峰值已累計減少超過 15,000 枚。

礦業 AI 轉型趨勢是否可持續?

CoinShares 分析指出,當前趨勢更多反映的是 AI 與挖礦之間的相對回報率優劣,而非永久性的產業轉型。若 BTC 價格出現實質反彈,部分企業可能重新評估兩類業務之間的資本配置比例。報告認為,純粹挖礦企業群體可能縮小,但不會完全消失,能源效率極佳或具備特殊電力資源的礦工仍將佔有一席之地。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言